2.2.3 Определение безубыточного объема продаж, зоны безопасности, запаса финансовой прочности с построением графика безубыточности.

В

случае, когда номенклатура выпускаемой

продукции состоит из нескольких позиций,

возможны два варианта определения

порога рентабельности в натуральном

выражении. Мы остановимся на распределении

постоянных затрат между изделиями

пропорционально выручке:

Общая выручка равна:

В= 4600*1335 +3760*1600=12 157 000руб.

Постоянные затраты на изделие 1:

FA1=

1411869,3

руб.

1411869,3

руб.

Постоянные затраты на изделие 2:

FA2=

Порог рентабельности продукции 1 (точка безубыточности), шт.;

![]() ,

шт.

,

шт.

NpА=1411869, 3/[1335 – 760]= 2455

Порог рентабельности продукции 2 (точка безубыточности), шт.;

NpА= /[1600

– 910]= 2005

/[1600

– 910]= 2005

Или

Nр1’ =2455*1335=3277425 рублей

Nр2’

= рублей

рублей

Рассчитаем прибыль от реализации отдельных видов продукции по формуле:

![]()

Прибыль от реализации товара 1:

Пp1=4600*1335 – 4600*760 –1411869,3= 1233130,7 руб

Прибыль от реализации товара 2:

Пp2=3760*1600 – 3760*910 – = 1211269,3 руб

Объем

продаж, при котором предприятие

обеспечивает получение прибыли от

реализации

![]() в

размере

в

размере

![]() руб., равен:

руб., равен:

![]()

Nф1= [1411869,3 + 1233130,7]/1335 – 760 =4600

Nф2= [ +1211269,3]/1600 – 910 = 3760

или

Nф1’ =4600*1335=6141000 рублей

Nф2’

= рублей

рублей

По полученным данным мы можем построить график безубыточности по каждому виду продукции.

График безубыточности продукции 1:

График безубыточности по продукции 2:

Np – порог рентабельности (точка безубыточности), шт.;

![]() – порог

рентабельности (точка безубыточности),

руб.;

– порог

рентабельности (точка безубыточности),

руб.;

В – выручка, руб.;

З – затраты, руб.;

F – постоянные затраты, руб.;

П – прибыль, руб.;

У – убыток, руб.;

V – переменные затраты, руб./шт.;

Ц – цена, руб./шт.;

Nф – фактический объем продаж, шт.;

![]() – фактический

объем продаж, руб.;

– фактический

объем продаж, руб.;

ЗБ – зона безопасности, шт.;

ЗБ' – зона безопасности, руб.

Запас финансовой прочности (ЗФП) показывает, насколько процентов предприятие может снизить объем производства, оставаясь безубыточным.

ЗФП=

ЗФП = [4600 – 2455]/4600*100 = 46,63%

ЗФП = [3760 – 2005]/3760*100 = 46,68%

2.2.4 Расчет показателей прибыли и рентабельности.

Прибыль от реализации продукции: Пр = ∑Цi Ni - ∑ NiVi - F, руб

Пр = (4600*1335 + 3760*1600) – (4600*760 + 3760*910) – 2795 000 =

= 2444400 рублей

Рентабельность производства: Rпр= Пр /[ Ф ср г +СОнорм ]*100%,

где СОнорм - среднегодовой остаток нормируемых оборотных средств (принять равным 80% от среднегодового остатка оборотных средств).

1850 000 – 100 %

СОнорм – 80 % СОнорм = 1850 000*80% / 100% = 1480 000

Rпр = 2444400 / (7060 000 +1480 000) *100%= 28,623%

Рентабельность продукции: Rпрод = Пр /[ ∑NiVi + F ]*100%

Rпрод = [2444400 /(4600*760 + 3760*910) + 2795 000)]*100% = 18,51%

2.3 Анализ полученных результатов и разработка предложений по совершенствованию деятельности предприятия.

Для оценки движения основных фондов и характера их изменений мы рассчитали коэффициенты обновления и выбытия основных фондов. Коэффициент обновления равен 0,086, а коэффициент выбытия 0,081, то есть вводимых фондов за данный период больше выводимых. Балансовая стоимость основных фондов на конец года увеличилась, по сравнению с той, которая была в начале года на 40 тыс. руб., а коэффициент прироста составил 0,0058.

Остаточная стоимость основных фондов на конец года составила 3892,8 тыс. руб., что меньше этой же стоимости на начало года на 247,2 тыс. руб., поэтому коэффициент годности на конец года составил 0,56, что на 0,04 меньше чем этот же коэффициент на начало года. Коэффициенты износа на начало и конец года равны 0,4 и 0,44 соответственно.

Для оценки использования основных фондов мы рассчитали фондоотдачу, она равна 1,722, то есть основные фонды используются эффективно, а фондоемкость равна 0,581.

Оптимальный размер партии закупки для продукта 1 равен 1279, а для продукта 2 равен 1055. Число оборотов равно 6,58, а продолжительность одного оборота, при непрерывном производстве, равна 55 дням.

Для формирования эффективной производственной программы предприятия, необходимо найти порог рентабельности по каждому виду товара. Для товара 1 он составил 2455 шт., что меньше фактического объема продаж на 2145 штук, то есть по данному виду товара предприятие получает определенную прибыль. Иначе говоря, предприятие может снизить объемы производства на 2455 штук – это зона безопасности. Если предприятие будет выпускать товар 1 меньше, чем 2455 шт., то оно понесет убытки. Запас финансовой прочности по данному виду товара равен 46,63%.

Для товара 2 порог рентабельности составляет 2005 шт., что меньше фактического объема производства на 1755 шт., то есть предприятие получает по товару 2 желаемую прибыль. Предприятие может снижать объем производства изделия 2 до 1665 шт. и находится в зоне безопасности. Если предприятие будет производить меньше 2005 шт., то оно понесет убытки. Предприятие может снизить объем производства, оставаясь безубыточным на 46,68%.

Прибыль, получаемая от реализации продукции, равна 2444400 рублей, а рентабельность производства 28,623%. Рентабельность продукции равна 18,51%.

ЗАКЛЮЧЕНИЕ

Как мы выяснили финансы представляют собой экономические отношения, связанные с формированием, распределением и использованием централизованных и децентрализованных фондов денежных средств в целях выполнения функций и задач государства и обеспечения условий расширенного воспроизводства. Финансы выражают денежные отношения, возникающие между: – предприятиями в процессе приобретения товарно-материальных ценностей, реализации продуктов и услуг; – Государством и предприятиями при уплате ими налогов.

Сегодня финансы хозяйствующего субъекта - это индикатор его конкурентоспособности, показатель его жизнеспособности в рыночной экономике. Хозяйствующий субъект богат не тем, что у него есть заводы, сырье, работники, а тем, что у него есть рынки. Под рынком понимаются социально-экономические условия реализации товара. На рынке сталкиваются спрос как представитель потребления и предложение как представитель производства.

Очевидно, что финансовые отношения, являясь частью денежных отношений, возникают в основном при реальном движении денежных средств и результате деятельности хозяйствующего субъекта. Размер получаемых доходов определяет возможности его дальнейшего развития. От «эффективности организации своей деятельности, координации доходов и расходов, рационального использования материальных, финансовых и кадровых ресурсов зависит финансовая устойчивость хозяйствующего субъекта.

Так же современная банковская система является «кровеносной системой» экономики. Через банки опосредуется «обмен веществ» в хозяйственной системе, и от их четкой и непрерывной работы в сфере платежей зависит общая эффективность функционирования экономических институтов.

Предприятие, плательщиком отчислений на социальное страхование и обеспечение, регулярно производит отчисления в государственные внебюджетные фонды. Отчисленные средства в эти фонды помогают решить вопросы, связанные с пенсионным обеспечением, выплатами социального характера и медицинским страхованием.

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

Финансы: Учебное пособие / Под ред. проф. А.М. Ковалевой. – М.: Финансы и статистика, 2009г.

Грузинов В.П. Экономика предприятия: учеб. пособие. - 2-е изд., доп. - М.: Финансы и статистика, 2011г.

Белолипетский. Финансы фирмы. М.:, 2010 г.

Электронный ресурс: http:// funancuct.ru – финансовые планы предприятия

Электронный ресурс: http://www.bibliotekar.ru

Федеральный закон от 25.12.1990 № 600 «Финансирование расходов на социальное страхование»

Федеральный закон от 24.07.1998 № 125 «Об обязательном социальном страховании от несчастных случаев на производстве»

Инструкция о порядке расходования средств Фонда социального страхования РФ. Утвержденная постановлением Фонда социального страхования РФ от 09 февраля 2001 г. №11.

В.М. Родионов, Ю.Я. Вавилов /под ред. В.М. Радионовой -М .;Финансы и статистика – 2009г. Пенсиооный фонд РФ.

Единый социальный налог /взнос/ - М.: «Издательство ПРИОР», 2012. Под. редакцией Николаевой Г.

Расчет по авансовым платежам по ЕСН для организаций, выступающих в качестве работодателей // Главбух. -2012. -№7.

Федеральный закон «О банках и банковской деятельности» от 02.12.1990 № 395-1.

Электронный ресурс: http://www.ntps.ru

. Электронный ресурс: http://www.cfina.ru

Электронный ресурс: http://finacesfunction.ru

Электронный ресурс: http://fingramm.ru – финансовая грамматика

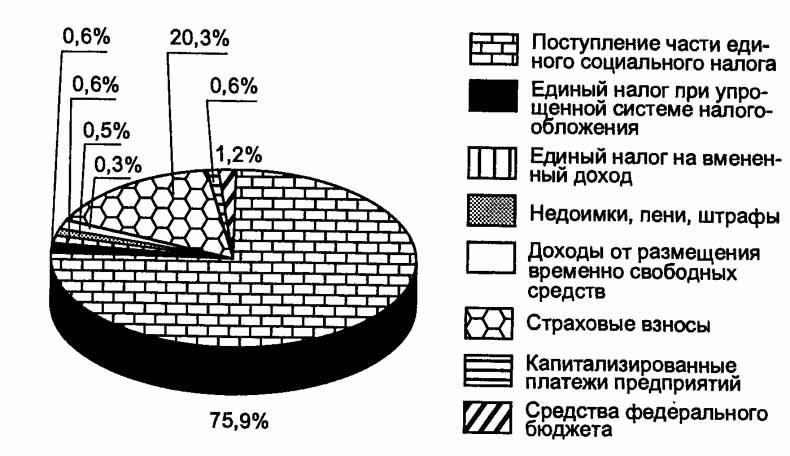

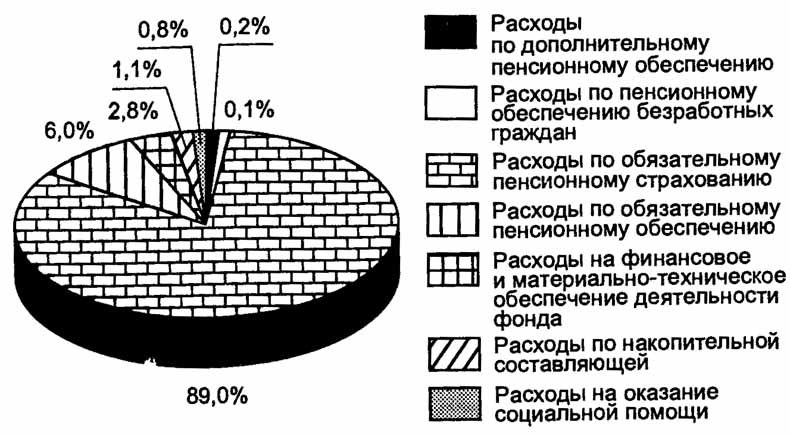

ПРИЛОЖЕНИЕ 1

Структура доходов Фонда социального страхования

Структура расходов Фонда социального страхования

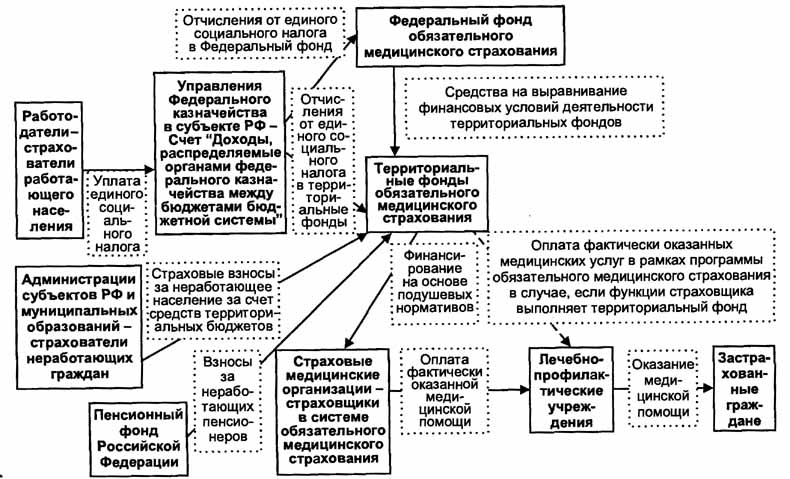

ПРИЛОЖЕНИЕ 2

Система обязательного медицинского страхования

ПРИЛОЖЕНИЕ 3

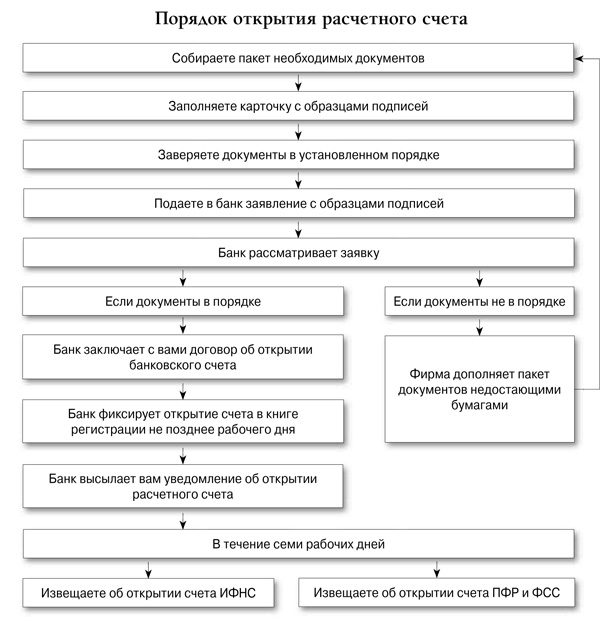

Порядок открытия расчетного счета

ПРИЛОЖЕНИЕ 4