Размещено на http://www.allbest.ru/

Министерство образования и науки РФ

ФГБОУ ВПО «Южно-Уральский государственный университет» (НИУ)

Факультет «Экономики и предпринимательства»

Кафедра «Информационные системы»

КУРСОВАЯ РАБОТА

по дисциплине «Управленческий учет»

на тему

«Трансфертное ценообразование и практические задачи по основным разделам дисциплины»

Нормоконтролер

к.т.н., доцент Бунова Е.В

Руководитель

к.т.н., доцент Буслаева О.С.

Автор работы:

студент группы ЭиП-386

Китаев С.А.

Челябинск 2012г.

Министерство образования и науки РФ

ФГБОУ ВПО «Южно-Уральский государственный университет» (НИУ)

Факультет «Экономики и предпринимательства»

Кафедра «Информационные системы»

Задание

на курсовую работу

студент Китаев С.А.

группа ЭиП-386

Дисциплина «Управленческий учет»

Тема работы «Практические задачи по трем основным разделам дисциплины»

Срок сдачи студентом законченной работы 7 мая 2012г.

Перечень вопросов, подлежащих разработке:

Раздел «Учёт затрат и формирование себестоимости продукции (работ, услуг)»

Раздел «Методы калькулирования себестоимости продукции (работ, услуг)»

Раздел «Ценообразование в системе бухгалтерского управленческого учёта и принятие управленческих решений».

Календарный план:

Наименование разделов курсовой работы |

Срок выполнения разделов работы |

Отметка о выполнении |

Учёт затрат и формирование себестоимости продукции (работ, услуг) |

21февраля 2012 |

|

Методы калькулирования себестоимости продукции (работ, услуг) |

28 февраля 2012 |

|

Ценообразование в системе бухгалтерского управленческого учёта и принятие управленческих решений |

6марта 2012 |

|

АННОТАЦИЯ

Курсовая работа посвящена практическому использованию знаний курса «Управленческий учет»

Цель работы: осветить теоретический вопрос «Трансфертное ценообразование», решить несколько задач из каждого раздела курса, оформить по ГОСТу, получить допуск к экзамену.

Трансфертное ценообразование

Трансфертное ценообразование – это вид ценовой дискриминации.

Ценовая дискриминация существует там, где два или более схожих товара продаются по ценам, которые находятся в разных отношениях с их предельными издержками, то есть либо при одинаковых предельных издержках товары продаются по разным ценам, либо при разных предельных издержках товары продаются по одним и тем же ценам.

Цель ценовой дискриминации заключается в захвате фирмой потребительского излишка в максимально возможном количестве. В обычной ситуации рыночного равновесия фирма получает только причитающуюся ей долю излишка потребителя; разница между денежной оценкой предельной полезности товара для потребителя и его реальными рыночными расходами на покупку данного продукта - излишек потребителя - достается покупателю. Однако фирма может, используя градацию цен, получать от потребителя непосредственно не только цену, но и величину его денежной оценки предельной полезности товара. (Фирма не может претендовать на большую величину, чем денежная оценка предельной полезности товара, так как иначе потребителю не окупятся альтернативные издержки использования товара, и он переключится на другой товарный вид.) Таким образом, в условиях ценовой дискриминации фирма получает от рыночного обмена двойную выгоду, в то время как потребителю остается довольствоваться только фактом наличия у него желаемого товара. Эквивалентность обмена тем самым нарушается.

Ценовая дискриминация не всегда может привести к желаемому, с точки зрения фирмы, результату. Условия, необходимые для проведения эффективной политики ценовой дискриминации, включают в себя:

наличие рыночной власти у фирмы, проводящей ценовую дискриминацию (то есть способность фирмы оказывать воздействие на спрос);

возможность фирмы классифицировать потребителей по группам с одинаковыми ценовыми предпочтениями (то есть с одинаковыми денежными оценками предельной полезности товара);

способность фирмы предотвратить перепродажу товара (арбитраж), в противном случае потребительский излишек достается не фирме, а посреднику из числа потребителей с низкими ценовыми предпочтениями.

Трансфертное ценообразование - ценообразование продуктов подразделений фирмы (внутрифирменное ценообразование) - может представлять собой особый вид ценовой дискриминации, если используется для установления различных цен на промежуточные товары подразделений фирмы с целью максимизации совокупной прибыли фирмы в целом. То есть в данном случае в качестве дискриминируемых потребителей выступают отдельные подразделения фирмы. Здесь можно выделить два случая: наличие или отсутствие одновременного внешнего рынка для промежуточного продукта подразделения фирмы.

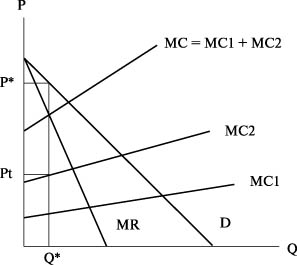

Нет внешнего рынка для промежуточного продукта подразделения фирмы

В данном случае при ценообразовании происходит сложение предельных издержек подразделений, так что равновесие подразделений устанавливается на уровне равенства предельной выручки всей фирмы (от продажи конечного товара потребителю) и совокупных предельных издержек всех подразделений. Трансфертная цена выбирается такая, которая соответствует предельным издержкам производства промежуточного продукта при объеме выпуска фирмы (рис 1).

Рис. 1. Трансфертное ценообразование в условиях отсутствия внешнего рынка для промежуточного продукта

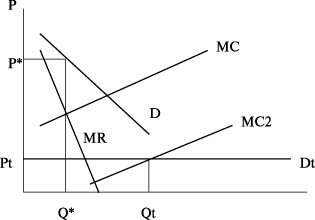

Есть внешний рынок для промежуточного товара фирмы

В данном случае подразделение может сбывать продукт как внутри, так и вне фирмы. Поскольку промежуточный продукт представляет собой лишь небольшую часть производства фирмы, и следовательно, рынка тоже, он может продаваться только по цене, равной его предельным издержкам: Pt = МС2, где Pt - трансфертная цена, МС2 - предельные издержки промежуточного производства, причем Dt - спрос на промежуточный товар фирмы (рис. 2).

Равновесие фирмы в целом по-прежнему определяется соотношением совокупных предельных издержек и предельной выручки: МС = MR. Тогда разница между равновесным количеством промежуточного товара ( Qt ) и равновесным количеством конечного продукта, выпускаемого фирмой ( Q* ), будет равна количеству промежуточного товара, которое подразделение продает внешнему покупателю.

Рис. 2. Трансфертное ценообразование в условиях существования внешнего рынка для промежуточного продукта

Первой страной, принявшей специальное законодательство, детально регулирующее вопросы трансфертного ценообразования, стали США (середина 1960-х).

Основным рекомендательно-методическим международным документом в области налогового регулирования трансфертного ценообразования является Руководство Организации по экономическому сотрудничеству и развитию (ОЭСР) 1995 года «О трансфертном ценообразовании для транснациональных корпораций и налоговых органов» (Transferpricingguidelinesformultinationalenterprisesandtaxadministrations).

В России с 2012 года действует новое законодательство по трансфертному ценообразованию. Оно регулируется Разделом V.1. Налогового кодекса РФ. Новым разделом законодательства вводятся нормы соответствующие руководству ОЭСР по трансфертному ценообразованию (OECD TransferPricingguidelines 2010). До 2012 года регулирование производилось статьями 40 Налогового кодекса РФ («Принципы определения цены товаров, работ или услуг для целей налогообложения») и статьей 20 Налогового кодекса РФ . Перечень контролируемых налоговыми органами сделок включает также сделки с взаимозависимыми лицами. В этих случаях российские налоговые органы имеют право сравнивать примененные налогоплательщиками цены с рыночными и доначислять налоги.

Учёт затрат и формирование себестоимости продукции (работ, услуг) Задание 3

В состав закрытого акционерного общества «Ника» входят структурные подразделения: производственные цехи № 1 и № 2, ремонтный цех, столовая и администрация. В таблице 1 приведены данные, характеризующие деятельность структурных подразделений.

Таблица 1

Центр ответственности |

Затраты, руб. |

Численность, человек |

Количество отремонтированной техники, шт. |

Администрация |

1 000 |

10 |

|

Ремонтный цех |

2 000 |

5 |

|

Столовая |

3 000 |

5 |

1 |

Цех №1 |

4 500 |

15 |

4 |

Цех №2 |

5 200 |

25 |

7 |

Итого |

15 700 |

60 |

12 |

Доля выручки цеха № 1 составляет 40%, доля цеха № 2 — 60%.

Распределите затраты непроизводственных подразделений между производственными сегментами методом прямого распределения и пошаговым методом.

Сравните и поясните полученные результаты.

Решение методом прямого распределения

определяется общая сумма непроизводственных затрат, подлежащая распределению между производственными подразделениями – цехом №1 и 2.

1000+2000+3000 = 6000 руб.

база распределения непроизводственных затрат.по объему выручки: 40% на первый цех и 60% на второй цех.

распределяется сумма непроизводственных затрат между цехом 1 и 2 пропорционально выше указанным долям:

в затраты цеха №1 спишется 6000*40% = 2400 руб.,

в затраты цеха №2 спишется 6000*60% = 3600 руб.

полная производственная себестоимость выпускаемых изделий составит:

по цеху №1: 4500 + 2400 = 6900 руб.

по цеху №2: 5200 + 3600 = 8800 руб.

Решение методом пошагового распределения

распределяются затраты на содержание администрации 1000 руб. между другими участниками процесса производства.

В качества базы принимается списочная численность работников: 10+5+5+15+25=50 чел.

Столовая:![]() ,

спишется затрат соотв.

,

спишется затрат соотв. ![]() руб.

руб.

Ремонтный

цех:

,

затраты ![]() руб.

руб.

Цех

№1:![]() ,

затраты

,

затраты ![]() руб.

руб.

Цех

№2: ![]() ,

затраты

,

затраты ![]() руб.

руб.

распределяются затраты на содержание ремонтного цеха 2000+100=2100 руб. между столовой и рабочими цехами.

В качестве базы распределения возьмем количество отремонтированной ремонтным цехом техники 1+4+7=12 ед.

Столовая:![]() ,

затраты

,

затраты ![]() руб.

руб.

Цех

№1:![]() ,

затраты

,

затраты ![]() руб.

руб.

Цех

№2:![]() затраты

затраты

![]() руб.

руб.

распределяются затраты на содержание столовой 3000+100+175=3275 руб

В качестве базы распределения принимается доли выручки цехов 1 и 2 в общей доле выручки, 40% и 60% соответственно.

Цех

№1: ![]() ,

затраты

,

затраты ![]() руб.

руб.

Цех

№2: ![]() затраты

затраты

![]() руб.

руб.

полная производственная стоимость получается

для цеха №1: 300 + 700 + 1310 + 4500 = 6810 руб.

для цеха №2: 500 + 1225 + 1965 + 5200= 8890 руб.

Проверка: 6810 + 8890 = 15700 руб.

Задание 7

За девять месяцев текущего года на фирме «Альфа» наблюдался неравномерный выпуск продукции, а фактические затраты превышают нормативные. Данные об объемах выпуска и затратах представлены в таблице 2

Таблица 2

Период |

Объем производства, шт. |

Затраты, руб. |

Январь |

100 |

11 000 |

Февраль |

120 |

11 800 |

Март |

132 |

12 000 |

Апрель |

112 |

11 220 |

Май |

119 |

11 650 |

Июнь |

127 |

11 120 |

Июль |

115 |

11 230 |

Август |

135 |

12 260 |

Сентябрь |

128 |

12 000 |

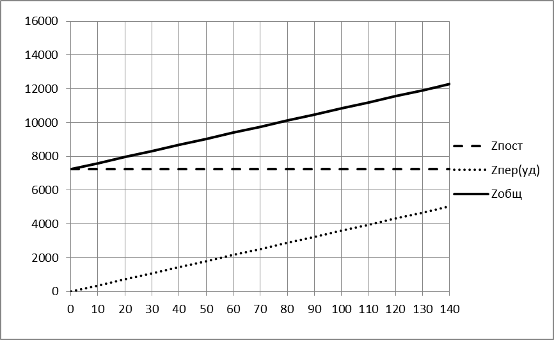

Фирма собирается довести объем выпускаемой продукции до 140 изделий. Определите величину денежных средств, необходимых для выпуска запланированного объема продукции. Постройте график динамики совокупных затрат.

Решение

Определим отклонение в объеме выпускаемой продукции ΔV.

ΔV = Vmax - Vmin, ΔV = 135 – 100 = 35 шт.

Рассчитаем отклонение в затратах этих двух периодов.

ΔZобщ = Zобщ(Vmax) - Zобщ(Vmin) = 12260 - 11000 =1260 руб.

Расчёт ставки переменных затрат на единицу продукции (затраты переменные удельные).

![]() =

=

![]() =

= ![]() руб/шт

руб/шт

Зная величину затрат переменных удельных, объем производства и совокупные затраты в исследуемом периоде, можно найти усредненное значение постоянных затрат в данном периоде

Zпост

= Zобщ - Zперуд![]() V

V

И усредненное значение по всем периодам.

В таблице 3 представлены результаты обработки в MSExcel

Таблица.3

Zобщ. |

Zпост. |

Zпост.ср. |

11 000 |

7400 |

7235 |

11 800 |

7480 |

|

12 000 |

7248 |

|

11 220 |

7188 |

|

11 650 |

7366 |

|

11 120 |

6548 |

|

11 230 |

7090 |

|

12 260 |

7400 |

|

12 000 |

7392 |

|

Чтобы ответить на вопрос «какие будут издержки при объеме в 140 ед.» подставим значение постоянных издержек в формулу

![]() ,

приV

= 140.

,

приV

= 140.

Zобщ = 7235 + 36 * 140 = 12275руб.

На рисунке 3 изображен схематический график

Рисунок 3 Общие расходы