21.Види аналізу діяльності банків.

Аналіз діяльності комерційного банку – це система спеціальних знань, пов’язаних з вивченням фінансово-економічних результатів діяльності банку, виявлення чинників, тенденцій, пропорцій господарських процесів та обґрунтування напрямів розвитку банку.

Основні класифікаційні ознаки аналізу БД:банківські ресурси; суб’єкти аналізу; зміст та повнота питань; термін проведення; характер проведення й охоплення питань аналізу;

мета й методи досліджень; періодичність проведення; використання засобів комп’ютерної техніки.

Види банківського аналізу:

- Залежно від видів банківських ресурсів:

Аналіз капіталу;Аналіз позичкових коштів;Аналіз трудових ресурсів;

- Залежно від суб’єктів аналізу:

+Внутрішні:загальноекономічний; технічно-економічний; соціально-економічний; економіко-екологічний; маркетинговий.

+Зовнішні: органи господарського управління; органи державного управління; інвестори, банки, акціонери; наукові й проектні установи.

- Залежно від оцінних критеріїв: Аналіз співвідношення між прибутками і витратами; аналіз ліквідності; оцінний аналіз; трендовий аналіз; казуальний аналіз; утилітарний аналіз; рейтинговий.

- За змістом та повнотою питань: тематичний аналіз окремих питань; локальний аналіз; повний аналіз БД.

- За терміном проведення: періодичний; одноразовий.

- Залежно від мети та методів дослідження: детерміновий; стохастичний; комплексний; системний; функціональний; порівняльний; діагностичний; факторний; кореляційно-регресійний; маржинальний; кластер ний.

- Залежно від використання комп’ютерних засобів: економічний аналіз з використання ПЕОМ і без нього.

- За характером використання інформаційних джерел: управлінський і фінансовий.

Характеристика основних видів аналізу БД:

- Техніко-економічний аналіз – впроваджує досягнення НТП у практику БД та економічний ефект від нього;

- Соціально-економічний аналіз – вивчає можливість підвищення соціальних умов трудового колективу і їх вплив на продуктивність праці, підвищення результатів діяльності;

- Управлінський аналіз – здійснюється внутрішніми суб’єктами на основі внутрішньогосподарської інформації;

- Фінансовий аналіз – може здійснюватися як внутрішніми, так і зовнішніми користувачами, а у складі інформаційного забезпечення фінансового аналізу не містить внутрішньогосподарської інформації;

- Внутрішній аналіз – проводиться безпосередньо в банку для оперативного, короткострокового та довгострокового управління банківською діяльністю;

- Зовнішній аналіз – здійснюється на підставі фінансової та аналітичної звітності органами господарського управління, фінансовими органами, контрагентами, конкурентами.

- Функціонально-вартісний аналіз – виявлення резервів скорочення витрат, який базується на пошуку більш дешевих способів виконання головних функцій банку.

22. Діагностика фінансового стану банку

Метою оцінки фінансового стану банку є здійснення його аналізу на основі побудови трендових рядів для виявлення основних тенденцій розвитку та реального фінансового станку банку.

При здійсненні аналізу фін. станку банку прийнято виділяти наступні напрями дослідження:

-Показники ліквідності та платоспроможності банку;

-Оцінка достатності капіталу банку;

-Аналіз фін. стійкості (надійності) банку;

-Оцінка прибутковості діяльності банку;

-Оцінка ділової активності банку;

-Аналіз ефективності управління банком.

Надійність (стійкість) банку – здатність без затримок і за буд-якої ситуації на ринку виконувати взяті на себе зобов’язання.

Коефіцієнт

надійності

![]() -

Співвідношення власного капіталу (К)

до залучених

коштів (Зк). Рівень залежності банку від

залучених коштів.

-

Співвідношення власного капіталу (К)

до залучених

коштів (Зк). Рівень залежності банку від

залучених коштів.

Виділимо

в якості основних складових надійності

Достатність

капіталу і Ліквідність.

1. Коефіцієнт достатності капіталу,

(CA

- capital

adequacy,

міжнародний стандарт),

відомий як коефіцієнт Кука:

![]() ,

де: E

(equity)

- капітал або власні кошти - включає

статутний капітал, додатковий капітал,

фонди за вирахуванням викуплених власних

акцій, нерозподілений прибуток {сальдо

переоцінки валюти, цінних паперів і

дорогоцінних металів разом з доходами

за вирахуванням витрат, збитків і

використання прибутку} , частина резервів

на покриття втрат (1 група), за вирахуванням

«неповернень» - прострочених позик - і

неоплачених у строк векселів та

нестягнутих гарантій. Даний

показник дає уявлення про достатність

забезпечення ризикових вкладень банку

його власними засобами.

Капітал

банку є відносно стабільною частиною

ресурсів. При оцінці реальності капіталу,

в першу чергу статутного фонду, слід

звернути увагу на частку капіталу у

валюті балансу.

2.

Коефіцієнт миттєвої ліквідності

(liquidity ratio)

,

де: E

(equity)

- капітал або власні кошти - включає

статутний капітал, додатковий капітал,

фонди за вирахуванням викуплених власних

акцій, нерозподілений прибуток {сальдо

переоцінки валюти, цінних паперів і

дорогоцінних металів разом з доходами

за вирахуванням витрат, збитків і

використання прибутку} , частина резервів

на покриття втрат (1 група), за вирахуванням

«неповернень» - прострочених позик - і

неоплачених у строк векселів та

нестягнутих гарантій. Даний

показник дає уявлення про достатність

забезпечення ризикових вкладень банку

його власними засобами.

Капітал

банку є відносно стабільною частиною

ресурсів. При оцінці реальності капіталу,

в першу чергу статутного фонду, слід

звернути увагу на частку капіталу у

валюті балансу.

2.

Коефіцієнт миттєвої ліквідності

(liquidity ratio)

![]() ,

де:

LAm - високоліквідні активи: готівкові

рублі і валюта, кошти на кореспондентських

рахунках

«ностро»

в банках, кредити і депозити, включаючи

міжбанківські, видані на термін до 1

дня, дебітори з валютних операцій і

цінних паперів.

Lc - зобов'язання

до запитання («on call» liabilities) - залишки на

розрахункових рахунках клієнтів, на

рахунках депозитів (частка - 30%), залучених

коштів до запитання, залишки на

кореспондентських рахунках «лоро»,

залучені міжбанківські позики терміном

до одного дня і для розрахунків з

використанням пластикових карток,

кредитори з валютних операцій та інші

кредитори за розрахунками.

Коефіцієнт

миттєвої ліквідності показує, наскільки

оперативно банк може виконувати «короткі»

зобов'язання перед клієнтами.

,

де:

LAm - високоліквідні активи: готівкові

рублі і валюта, кошти на кореспондентських

рахунках

«ностро»

в банках, кредити і депозити, включаючи

міжбанківські, видані на термін до 1

дня, дебітори з валютних операцій і

цінних паперів.

Lc - зобов'язання

до запитання («on call» liabilities) - залишки на

розрахункових рахунках клієнтів, на

рахунках депозитів (частка - 30%), залучених

коштів до запитання, залишки на

кореспондентських рахунках «лоро»,

залучені міжбанківські позики терміном

до одного дня і для розрахунків з

використанням пластикових карток,

кредитори з валютних операцій та інші

кредитори за розрахунками.

Коефіцієнт

миттєвої ліквідності показує, наскільки

оперативно банк може виконувати «короткі»

зобов'язання перед клієнтами.

3.

Коефіцієнт загальної ліквідності

(general

liquidity

ratio)

![]() , де: LA

- ліквідні активи: високоліквідні активи

і дисконтований за ступенем ліквідності

портфель

цінних паперів.

L

- повні зобов'язання банку (liabilities)

- клієнтська база (залишки і депозити),

залишки на кореспондентських рахунках

«лоро», залучені міжбанківські позики

терміном до одного дня і для розрахунків

з використанням пластикових карток,

кредитори з валютних операцій та інші

кредитори за розрахунками.

Загальна

ліквідність показує здатність банку

відповісти на більш значні відтоки

ресурсів, більш, ніж на 30%, можливі,

наприклад, при так званих «депозитних»

атаках.

, де: LA

- ліквідні активи: високоліквідні активи

і дисконтований за ступенем ліквідності

портфель

цінних паперів.

L

- повні зобов'язання банку (liabilities)

- клієнтська база (залишки і депозити),

залишки на кореспондентських рахунках

«лоро», залучені міжбанківські позики

терміном до одного дня і для розрахунків

з використанням пластикових карток,

кредитори з валютних операцій та інші

кредитори за розрахунками.

Загальна

ліквідність показує здатність банку

відповісти на більш значні відтоки

ресурсів, більш, ніж на 30%, можливі,

наприклад, при так званих «депозитних»

атаках.

Ділова активність банківської установи

Ділова активність – це характеристика спроможності банку проводити банківські операції чи надавати послуги та визначення раціональності та ефективності їх здійснення.

Розглянемо основні показники, що характеризують ділову активність банку. Коефіцієнт рівня дохідних активів: Кда = Дохідні активи / Загальні активи. Цей коефіцієнт показує частку активів банку, що приносять банку дохід в загальних активах. У зарубіжній практиці вимоги до значення цього коефіцієнта досить високі — більше 93 %. Для вітчизняних банків вимоги дещо нижчі, що безпосередньо пов’язано з недосконалою структурою активів. Зниження коефіцієнта рівня дохідних активів свідчить про незбалансованість кредитного портфеля банку та відсутність політики управління активами. Коефіцієнт кредитної активності: Ккр.а = Кредитні вкладення / Загальні активи. Оптимальне значення питомої ваги кредитних вкладень у загальних активах — 65—75 %. Значення кредитної активності вище 75 % свідчить про агресивну ризиковану кредитну політику банку та недостатню диверсифікацію активів. Коефіцієнт інвестиційної активності: Кінв.а. = Інвестиції в цінні папери / Загальні активи. Коефіцієнт інвестиційної активності перебуває в протилежній залежності від коефіцієнта кредитної активності. Чим більше його значення, тим менше значення коефіцієнта кредитної активності. Коефіцієнт рівня кредитно-інвестиційного портфеля в загальних активах: Ккр.інв.а = (Кредитні вкладення + Інвестиції в цінні папери) / Загальні активи. Підвищення значення цього показника в динаміці є позитивною тенденцією й основою збільшення рентабельності банківських активів. Рівень залучення ресурсів: Кзалуч.рес. = Зобов’язання (залучені кошти) / Пасиви. Цей коефіцієнт характеризує активність банку щодо залучення грошових коштів на фінансовому ринку. Оптимальним є значення 80—85 %. Занадто високе значення цього коефіцієнта свідчить про зростання активності банку щодо залучення ресурсів і водночас про підвищення ризикованості банківської діяльності та зниження стабільності банку.

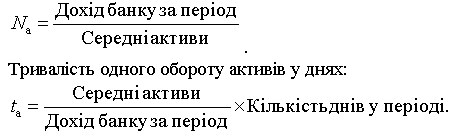

Оборотність активів

банку характеризується кількістю

оборотів, що здійснюють активи банку

за певний період часу (Nа), та тривалістю

одного обороту активів (t).

Прискорення

оборотності активів у динаміці є

свідченням підвищення його ділової

активності, тобто збільшення кількості

оборотів та зменшення тривалості одного

обороту — позитивне явище, котре свідчить

про умовне вивільнення коштів з обороту.

Прискорення

оборотності активів у динаміці є

свідченням підвищення його ділової

активності, тобто збільшення кількості

оборотів та зменшення тривалості одного

обороту — позитивне явище, котре свідчить

про умовне вивільнення коштів з обороту.

Ефективність управління банківською установою

Для оцінки ефективності прибуток банку співвідноситься з відповідними показниками - чистими активами, капіталом і т.д. При цьому слід врахувати період накопичення прибутку. Розрахунки показують, наскільки ефективно банк управляє ресурсами (залученням і розміщенням). Отримані результати порівнюються з даними інших банків. Низька ефективність банку звичайно пов'язана з недостатньою величиною клієнтської бази або з консервативною інвестиційною політикою. Як правило, висока ефективність є або наслідком значної частки дешевої клієнтської бази, вдалих спекулятивних операцій або розміщення активів у високоприбуткові активи.

Основні показники ефективності управління банком:

1.

Коефіцієнт рентабельності капіталу -

норма

прибутку на капітал (ROE

- рентабельність капіталу, return

on

equity,

міжнародний стандарт) у річному вираженні:

![]() ,

де: NI

- балансовий прибуток (net

income),

наростаючим підсумком; E

- капітал банку, t

- період спостереження (днів) з початку

року. Показує віддачу капіталу банку з

точки зору акціонерів.

2. Коефіцієнт

рентабельності активів, ROА,

(return

on

assets),

міжнародний стандарт) у річному вираженні:

,

де: NI

- балансовий прибуток (net

income),

наростаючим підсумком; E

- капітал банку, t

- період спостереження (днів) з початку

року. Показує віддачу капіталу банку з

точки зору акціонерів.

2. Коефіцієнт

рентабельності активів, ROА,

(return

on

assets),

міжнародний стандарт) у річному вираженні:

![]() ,

де: NI

- балансовий прибуток (net

income),

наростаючим підсумком; t

- період спостереження (днів) з початку

року; Anet-чисті

активи банку. Показує

прибутковість операцій банку. Високе

значення прибутковості вказує на

ефективне використання активів банку

або є наслідком високої ризикованості

операцій.

,

де: NI

- балансовий прибуток (net

income),

наростаючим підсумком; t

- період спостереження (днів) з початку

року; Anet-чисті

активи банку. Показує

прибутковість операцій банку. Високе

значення прибутковості вказує на

ефективне використання активів банку

або є наслідком високої ризикованості

операцій.

3.

Коефіцієнт рентабельності персоналу,

ROP,

(return

on

personal):

![]() ,

де: NI

- балансовий прибуток (net

income),

наростаючим підсумком; t

- період спостереження (днів) з початку

року; Np

- чисельність персоналу банку. Показує

середню віддачу з співробітника банку

в рік, є дуже важливим показником, що

характеризує ефективність персоналу

банку. Якщо розрахункове

значення виявляється нижче середньоринкових

показників, це може говорити про надлишок

співробітників або їх низької ефективності.

,

де: NI

- балансовий прибуток (net

income),

наростаючим підсумком; t

- період спостереження (днів) з початку

року; Np

- чисельність персоналу банку. Показує

середню віддачу з співробітника банку

в рік, є дуже важливим показником, що

характеризує ефективність персоналу

банку. Якщо розрахункове

значення виявляється нижче середньоринкових

показників, це може говорити про надлишок

співробітників або їх низької ефективності.