4.2.2 Показатели рентабельности.

Абсолютный размер прибыли не дает полной характеристики работы

предприятия. Для оценки эффективности деятельности предприятия используются показатель рентабельности. Показатели рентабельности характеризуют относительную доходность, измеряемую в процентах к затратам средств или капитала. Применяется несколько показателей рентабельности:

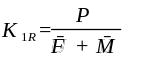

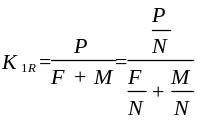

Рентабельность производственных фондов, рассчитанная как отношение балансовой прибыли к среднегодовой стоимости основных фондов (F) и материальных оборотных средств (М).

Среднегодовая стоимость основных фондов и материальных оборотных средств находится как средняя арифметическая по данным на начало и конец отчетного периода по балансу.

Формула рентабельности:

В качестве прибыли (P) могут выступать как балансовая прибыль, так и прибыль от реализации.

Рентабельность реализованной продукции (K2R) рассчитывается как отношение прибыли от реализации (РР) к затратам на их производство:

Коэффициент K2R показывает эффективность затрат на производство и реализацию продукции.

Рентабельность продаж (K3R) рассчитывается как отношение прибыли от реализации продукции к стоимости реализованной продукции в отпускных ценах предприятия (N):

Коэффициент K3R показывает, сколько прибыли приходится на единицу реализованной продукции.

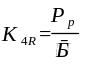

Рентабельность всего капитала предприятия (K4R) определяется как отношение прибыли к среднему за период итогу баланса (Б):

Коэффициент K4R показывает эффективность использования всего имущества предприятия.

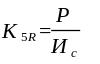

Рентабельность собственного капитала (K5R) показывает эффективность использования собственного капитала и определяется по формуле:

где Ис – средняя за период величина источников собственных средств предприятия (итог I раздела пассива баланса).

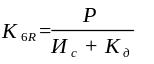

Рентабельность перманентного капитала (K6R) рассчитывается по формуле:

где Кд – средняя за период величина долгосрочных кредитов и займов (II раздел пассива баланса).

Показатели рентабельности сравниваются между собой и в динамике за ряд отчетных периодов.

Рост K1R при снижении K4R свидетельствует об избыточном увеличении дебиторской задолженности или денежных средств. Рост K2R по сравнению с K4R также свидетельствует о чрезмерном увеличении фондов обращения или о снижении эффективности использования основных фондов.

Снижение K3R является следствием более быстрого роста затрат по сравнению с ростом цен при постоянных затратах, что свидетельствует о снижении спроса на продукцию предприятия.

Снижение K4R также свидетельствует о падающем спросе на продукцию фирмы и о перенакоплении активов. Это в свою очередь может быть следствием образования излишних запасов товарно-материальных ценностей, затоваренностью готовой продукцией и пр. Для того, чтобы обосновать выводы об изменении K4R, необходимо проанализировать динамику структуры оборотных средств (по активу баланса).

Чтобы выявить причины изменения показателей рентабельности, необходимо провести факторный анализ.

Изучение факторов, влияющих на показатель рентабельности произовдственных фондов (K1R). К факторам, влияющим на рентабельность производственных фондов относят:

рентабельность реализованной продукции;

изменение фондоемкости продукции;

изменение коэффициента закрепления оборотных средств.

Для анализа этих факторов традиционную формулу рентабельности фондов следует представить в следующем виде:

где P/N – рентабельность продаж;

F/N – фондоемкость;

M/N – коэффициент закрепления оборотных средств.

Рентабельность продукции (Рпр) рассчитывается по формуле:

Пр

Рпр = ------- *100,

Sр

где Пр - прибыль от реализации продукции, р.;

Sр - себестоимость реализованной продукции, р.

Рентабельность предприятия (Рпред) исчисляется по формуле:

Пб

Рпред = -------------- *100,

Ф + Фоб.с.

где Пб - балансовая прибыль, р.;

Ф - среднегодовая стоимость основных фондов, р.;

Фоб.с. - среднегодовой остаток оборотных средств, р.

Рентабельность капитала (Рк) определяется по формуле

Пб

Рк = --------- *100,

А

где А – актив баланса предприятия, р.

При исчислении показателей чистой рентабельности в числителе формул рентабельности указывается не балансовая, а чистая прибыль.