Финансовые результаты.

Комбинат от обычной деятельности до налогообложения имеет отрицательный результата 255230 тыс. грн. Чистый убыток комбината составил 255940 тыс. грн. Отрицательные финансовые результаты обусловлены снижением объема производства на фоне практически неизменной величины условно-постоянных затрат в структуре себестоимости. Несмотря на

проводимую работу с поставщиками, в 2009 году продолжало иметь место опережение темпов роста цен на закупаемые ресурсы по сравнению с ростом цен на прокат. Во втором полугодии это наиболее ярко проявилось в октябре и ноябре. При этом, по результатам 3-го и 4-го кварталов комбинат получил прибыль, которая, однако, не смогла полностью покрыть отрицательный финансовый результат работы в 1-м и 2-м квартале.

Состояние кредиторской задолженности.

Данные о кредиторской задолженности комбината, тыс. грн.

-

Кредиторская задолженность

2009г.

Всего, в т.ч.

1 598 415

Краткосрочные кредиты банков

203969

Векселя выданные

0

Кредиторская задолженность за товары, работы, услуги

625513

Текущие обязательства по расчетам:

- авансы полученные

265581

- с бюджетом

16450

- по внебюджетным платежам

2

-по страхованию

33939

- по оплате труда

65548

- с участниками

556

Другие текущие обязательства

386857

Несмотря на крайне сложные условия хозяйствования комбинат обеспечил снижение в 2009г. кредиторской задолженности по сравнению с 2008г. на 12,2млн. грн. Снижение кредиторской задолженности связано, прежде всего, со снижением величины полученных авансов и других текущих обязательств. В тоже время выросла кредиторская задолженность по краткосрочным кредитам банков на 189,4 млн. грн, за товары, работы и услуги на 84 млн. грн. Рост задолженности по этим статьям вызван нехваткой

оборотных средств на комбинате, а так же из-за отвлечения средств вследствие невозмещения предприятию НДС, роста цен на сырье, материалы.

Состояние дебиторской задолженности.

Структура дебиторской задолженности, тыс. грн

-

Дебиторская задолженность

2009г.

Всего, в т.ч.

2880356

Векселя полученные

8461

Дебиторская задолженность за товары, работы, услуги

932883

Дебиторская задолженность по расчетам:

- с бюджетом

1299316

- по авансам

183163

Другая текущая задолженность

456533

В 2009г. дебиторская задолженность комбината по сравнению с 2008г. возросла на 30%. Наибольший рост дебиторской задолженности наблюдается по статье «Дебиторская задолженность по расчетам с бюджетом» (на 253%), что связано с ростом объемов задолженности бюджета перед комбинатом: по возмещению НДС и возврату излишне уплаченного налога на прибыль.

Соотношение дебиторской и кредиторской задолженности характеризует способность предприятия рассчитаться с кредиторами за счет дебиторов в течение одного года.

соотношение

краткосрочной

дебиторской

и

кредиторской

задолженности

соотношение

краткосрочной

дебиторской

и

кредиторской

задолженности

4,00

3,50 2,98

3,00 3,50

2,50 2,39 2,00

3,22 3,32

1,50 1,00 0,50 0,00

на 01.01.09 на 01.04.09 на 01.07.09 на 01.10.09 на 01.01.10

Рис.2. Соотношение краткосрочной дебиторской и кредиторской задолженности

Соотношение дебиторской и кредиторской задолженности на конец отчетного периода достигло 3,22 против 2,39 на начало 2009г., что связано с одной стороны, с улучшением состояния платежной дисциплины контрагентов предприятия, которое наблюдалось в 1-м, 3-м и 4-м квартале 2009г., а с другой – свидетельствует об отвлечении средств в дебиторскую задолженность, прежде всего – в расчеты с бюджетом.

Наличие собственных оборотных средств.

По принятой методике расчетов собственные оборотные средства комбината на конец отчетного года возросли по сравнению с началом года.

Собственные

оборотные

средства

Собственные

оборотные

средства

3500,00 3320,52 3000,00

2500,00 3059,10 2916,71 3029,82 2000,00 2649,72

1500,00 1000,00 500,00 0,00

на 01.01.09 на 01.04.09 на 01.07.09 на 01.10.09 на 01.01.10

Рис. 3. Динамика собственных оборотных средств

Однако комбинат, систематически испытывая недостаток платежных средств, о чем свидетельствует снижение коэффициента маневренности собственного капитала. За 2009г. коэффициент маневренности собственного капитала снизился - с 0,554 до 0,438, что свидетельствует о снижении доли запасов в собственных оборотных средствах и финансировании за счет этих средств других статей оборотных активов, в частности, финансирования прироста задолженности государственного бюджета перед предприятием.

Маневренность

рабочего

капитала

Маневренность

рабочего

капитала

0,600

0,500 0,554

0,400 0,498 0,514 0,494 0,438

0,300

0,200

0,100

0,000

на 01.01.09 на 01.04.09 на 01.07.09 на 01.10.09 на 01.01.10

Рис.4. Динамика показателя маневренности рабочего капитала

Кредитная и депозитная политика предприятия.

В 2009г. комбинат не пользовался банковскими кредитами в национальной валюте, используя собственные денежные средства.

Ликвидность и финансовая устойчивость ОАО «ММК им. Ильича»

Важным показателем платежеспособности предприятия является коэффициент ликвидности – Кл, который показывает, сколько единиц высоколиквидных активов приходится на единицу срочных обязательств.

коэффициент

ликвидности

коэффициент

ликвидности

2,20

2,14 2,10

2,00 2,03

1,90 1,90

1,80 1,82 1,83

1,70

1,60

на 01.01.09 на 01.04.09 на 01.07.09 на 01.10.09 на 01.01.10

Рис.5. Динамика коэффициента общей ликвидности

Значение Кл является достаточным в пределах 1,0. На протяжении года Кл повысился с 1,82 на начало года до 2,14 – на конец года. То есть на конец 2009г. ликвидные активы в 2,14 раза перекрывают срочные обязательства комбината. Рост показателя обусловлен значительным снижением величины текущих обязательств комбината и ростом задолженности контрагентов перед ним.

коэффициент

текущей

ликвидности

коэффициент

текущей

ликвидности

3,20

3,10 3,08 3,06 3,00

2,90 2,89

2,80 2,82

2,76 2,70

2,60

2,50

на 01.01.09 на 01.04.09 на 01.07.09 на 01.10.09 на 01.01.10

Рис. 6. Динамика коэффициента текущей ликвидности

Коэффициент текущей ликвидности (покрытия) характеризует достаточность оборотных средств для погашения долгов в отчетном периоде. Нормативное значение К тл ³ 1. Значение коэффициента текущей ликвидности возросло с 2,89 на начало 2009г. до 3,06 на конец года, и находится значительно выше нормативного уровня.

коэффициентабсолютной

ликвидности

коэффициентабсолютной

ликвидности

0,450

0,400 0,399

0,350

0,300

0,250 0,265

0,293 0,312

0,200

0,150

0,179

0,100 0,050 0,000

на01.01.09 на01.04.09 на01.07.09 на01.10.09 на01.01.10

Рис.7. Динамика коэффициента абсолютной ликвидности

Коэффициент абсолютной ликвидности характеризует готовность предприятия немедленно ликвидировать краткосрочную задолженность.

Коэффициент абсолютной ликвидности в 2009г. сократился с 0,399 на начало года до 0,312 на конец года. Нормативное значение коэффициента – 0,2-0,3. То есть на протяжении 2009г. значение показателя находилось в норме -комбинат был в состоянии немедленно ликвидировать свою краткосрочную задолженность за счет денежных средств.

Для оценки независимости предприятия от внешних источников финансирования наиболее широко используется коэффициент финансовой независимости.

коэффициентфинансовойнезависимости

коэффициентфинансовойнезависимости

0,89 0,89 0,89

0,88

0,88 0,88

0,88 0,88

0,87 0,87

0,87

0,86

на01.01.09 на01.04.09 на01.07.09 на01.10.09 на01.01.10

Рис.8. Динамика коэффициента финансовой независимости

На протяжении 2009г. коэффициент изменялся в пределах 0,87 – 0,89 (при минимальном нормативном значении ³ 0,5), то есть комбинат в 2009г. был финансово независим от внешних источников финансирования, большая часть его активов финансировалась за счет собственных источников.

Таким образом, в крайне сложных внешнеэкономических условиях деятельности ОАО «ММК им. Ильича» сумело сохранить финансовую независимость и высокий уровень ликвидности.

Финансовые результаты.

В 2010г., как и в 2009г. деятельность была убыточной. Так, убыток комбината от обычной деятельности до налогообложения возрос с 255230 тыс. грн. до 416818 тыс. грн. Чистый убыток комбината составил 418885 тыс. грн. против 255940 тыс. грн. в 2009г. Рост убытков в 2010г. обусловлен опережающими темпами роста расходов на топливо, сырье, материалы, а также ростом прочих операционных расходов по сравнению с темпами роста цен на металлопрокат и темпами роста прочих доходов комбината.

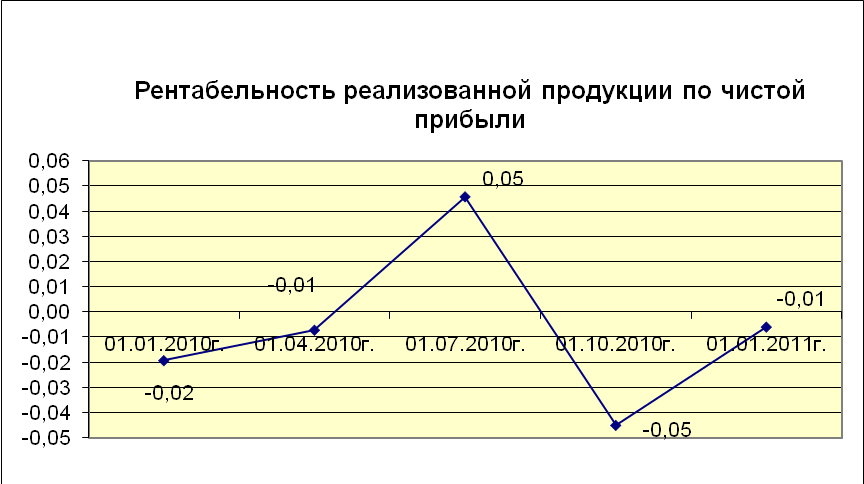

Динамика рентабельности реализованной продукции представлена на рисунке 2.

Рис.2. Динамика рентабельности реализованной продукции в 2010г.

Данные, представленные на рисунке 2, свидетельствуют о, убыточной деятельности предприятия на протяжении года. Уровень рентабельности реализации колебался от -0,02% на начало года до -0,1% на конец года, то есть наблюдается положительный рост показателя - снижение его отрицательного уровня. При этом 2-й квартал 2010г. комбинат окончил с прибылью – рентабельность составила 0,05%. Дальнейшее снижение уровня рентабельности было обусловлено ростом себестоимости металлопроката более быстрыми темпами по сравнению с ростом цен на него. Рост уровня себестоимости продукции был вызван значительным ростом цен на сырье, энергоносители, транспортные перевозки.

Состояние кредиторской задолженности.

Кредиторская задолженность - задолженность предприятия перед контрагентами за полученные товары, работы, услуги, перед бюджетом по налоговым и неналоговым платежам и т.д. Кредиторская задолженность представляет собой краткосрочный источник формирования имущества предприятия. Динамика кредиторской задолженности комбината приведена в таблице 4.

Табл. 4.

Кредиторская задолженность, тыс. грн.

Кредиторская задолженность |

2008г. |

2009г. |

2010г. |

Всего, в т.ч. |

1 610 667 |

1 598 415 |

2579848 |

Краткосрочные кредиты банков |

14615 |

203969 |

0 |

Векселя выданные |

0,0 |

0 |

0 |

Кредиторская задолженность за товары, работы, услуги |

541 472 |

625513 |

1642553 |

Текущие обязательства по расчетам: |

|

|

|

- авансы полученные |

379 333 |

265581 |

432041 |

- с бюджетом |

16 117 |

16450 |

26628 |

- по внебюджетным платежам |

2 |

2 |

0 |

-по страхованию |

28 866 |

33939 |

43216 |

- по оплате труда |

58 637 |

65548 |

87458 |

- с участниками |

556 |

556 |

710 |

Другие текущие обязательства |

571 069 |

386857 |

347242 |

В 2010г. кредиторская задолженность комбината по сравнению с 2009г. значительно возросла - на 981483 тыс. грн. Рост задолженности произошел, в первую очередь, за счет увеличения объема кредиторской задолженности за товары, работы, услуг, которая увеличилась на 1017040 тыс. грн. Такой рост вызван прежде всего увеличением задолженности за сырье, топливо. При этом в 2010г. комбинат погасил все ранее взятые краткосрочные кредиты.

Рис.3.

Динамика кредиторской задолженности

комбината в 2008-2010гг.

Рис.3.

Динамика кредиторской задолженности

комбината в 2008-2010гг.

В 2010г. по сравнению с 2009г. существенно изменилась структура кредиторской задолженности:

- в 2009г. доля кредитов составляла 12,8% от общего объема кредиторской задолженности, на конец 2010г. все кредиты, взятые комбинатом, были погашены;

- рост цен на сырье и энергоносители в 2010г. привел к росту абсолютного значения кредиторской задолженности за товары, работы и услуги. Так, сумма кредиторской задолженности возросла на 262%, при этом доля в общем ее объеме возросла с 33,6% до 63,7%.

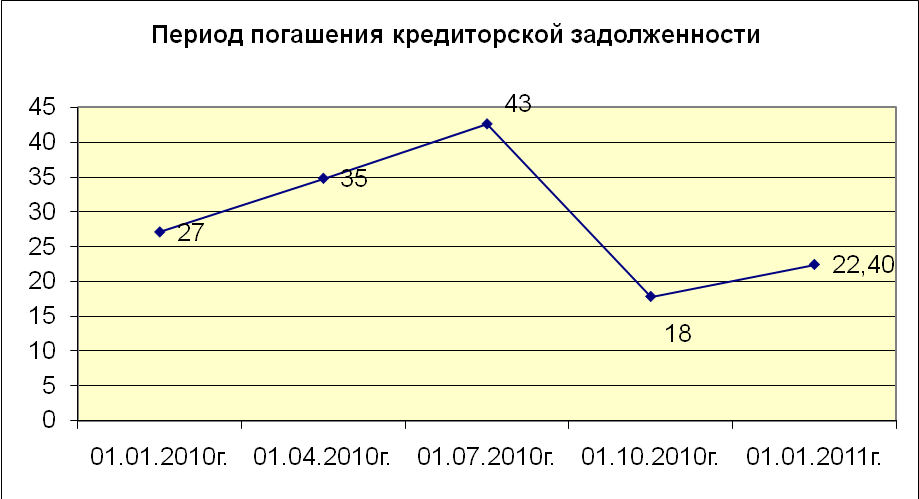

Рост суммы кредиторской задолженности более медленными темпами по сравнению с темпами роста общей величины себестоимости товарной продукции привело к снижению периода оплаты комбинатом краткосрочной задолженности с 27 дней в 2009г. до 22,4 дней в четвертом квартале 2010г. (рисунок 4).

Рис. 4. Динамика периода погашения кредиторской задолженности