Собственный капитал банка.

58. Управление капиталом банка и дивидендами.

63. Контроль достаточности капитала банка. Порядок расчета капитала (собственных средств) коммерческого банка.

68. Функции и источники собственного капитала банка. Проблемы поддержания капитализации банковской системы в условиях финансового кризиса

72. Методы оценки стоимости банка

Собственный капитал банка и оценки его достаточности Функции собственного капитала банка.

Собственный капитал коммерческого банка составляет основу его деятельности и является важным источником финансовых ресурсов. Он призван поддерживать доверие клиентов к банку и убеждать кредиторов в его финансовой устойчивости. Капитал должен быть достаточно велик для обеспечения уверенности заемщиков в том, что банк способен удовлетворять их потребности в кредитах и при неблагоприятно складывающихся условиях экономического развития народного хозяйства. В свою очередь, доверие вкладчиков и кредиторов к банкам укрепляет стабильность и надежность всей банковской системы страны. Эти причины обусловили усиленное внимание государственных и международных надзорных органов к величине и структуре собственного капитала банка, а показатель достаточности капитала был отнесен к числу важнейших при оценке надежности банка.

Для банка роль и величина собственного капитала имеют существенную специфику по сравнению с промышленными и другими предприятиями. За счет собственного капитала банки формируют от 12 до 20% общей потребности в ресурсах для обеспечения своей деятельности, тогда как промышленные предприятия должны иметь 40—55% собственных средств.

Такая специфика банков и других кредитных и финансовых организаций связана с рядом обстоятельств.

Во-первых, банки как посредники привлекают крупные суммы денежных средств в виде депозитов и вкладов от населения, деловых фирм, государственных организаций и предприятий.

Во-вторых, банковские активы, представленные различными денежными требованиями, более ликвидны и быстрореализуемы на рынке, чем активы предприятий. Поэтому банки, кредитные и финансовые организации могут поддерживать относительно высокую пропорцию между собственным капиталом и активами по сравнению с другими предприятиями различных отраслей народного хозяйства.

Вместе с тем роль собственного капитала имеет первостепенное значение для обеспечения устойчивости банка и эффективности его работы. Собственный капитал в виде первоначального капитала (акционерного или долевого) необходим на начальных этапах деятельности банка, когда учредители осуществляют ряд первоочередных расходов, без которых банк не может начать свою работу. В дальнейшем расширение сферы деятельности банка, рост его активов находится в кратной зависимости от объема собственного капитала. Кроме того, капитал банка необходим для поглощения как предвиденных, так и непредвиденных убытков вследствие воздействия различных рисков.

Определение достаточности капитала банка с учетом рисков балансовых

и забалансовых операций стало в последние годы одной из наиболее серьезных проблем при оценке устойчивости банка. Такое внимание к величине собственного капитала связано с функциями, которые он выполняет.

Функции, выполняемые собственным капиталом банка, неоднозначно определяются как в отечественной, так и в западной литературе.

В исследованиях западных специалистов выделяются три основные функции: защитная, оперативная, резервную и регулирующая.

По мнению некоторых отечественных экономистов, капитал выполняет две функции: оборотную и

Защитная функция.

Поскольку значительная сумма активов финансируется привлеченными средствами, то главной функцией капитала банка признается защитная функция, так как собственный капитал обеспечивает защиту интересов вкладчиков и поглощение убытков, не покрытых текущими доходами банка.

Собственный капитал также уменьшает риск, которому подвергаются фонды страхования депозитов, обеспечивая выполнение перед вкладчиками обязательств, не покрытых активами банка. Таким образом, защитная функция означает:

• возможность выплаты компенсаций вкладчикам в случае ликвидации банка;

• сохранение его платежеспособности за счет созданных резервов для покрытия кредитных, процентных, рыночных и операционных рисков;

• продолжение деятельности банка независимо от угрозы появления убытков.

В данном случае капитал выступает в качестве «денег на черный день», является гарантом возмещения убытков и выполнения обязательств перед его кредиторами, что создает основу доверия клиентов к банку.

Особенностью функционирования коммерческих банков является то обстоятельство, что большая часть его убытков покрывается не за счет капитала, а текущими доходами. Поэтому у банков в отличие от промышленных предприятий сохранение платежеспособности обеспечивается лишь частью собственно капитала. Банк считается платежеспособным, пока остается нетронутым акционерный капитал, т.е. пока стоимость активов банка равна сумме его обязательств (за исключением выпущенных банком необеспеченных обязательств) плюс капитал банка.

Капитал играет роль своеобразной защитной «подушки» и позволяет банку продолжать операции в случае возникновения крупных непредвиденных потерь или расходов, для покрытия которых существуют различные резервные и страховые фонды, включаемые в собственный капитал.

Оперативная функция.

Экономисты, разделяющие защитную и оборотную функции, основываются на том, что нормально функционирующий банк использует собственный капитал для финансирования наиболее рискованных активов, и лишь в случае несостоятельности банка капитал проявляет свои защитные свойства. Кроме того в понятие оборотной функции входит обеспечение банка средствами, необходимыми для его создания, организации и функционирования. В последующем эта функция, по их мнению, преобразуется в создание капитальной базы для дальнейшего роста банка, разработки новых услуг, расширения деятельности путем открытия новых филиалов банка и т.п.

В данном случае практически под оборотной функцией понимается оперативная функция капитала, поскольку она обеспечивает решение одних и

тех же задач банка.

Резервная функция.

Резервная функция капитала должна, по мнению отечественных экономистов, обеспечивать функционирование банка в неблагоприятной ситуации. Здесь особое место отводится резервному капиталу, задача которого состоит в пополнении уставного капитала.

Оперативная функция собственного капитала, или функция обеспечения финансовой основы деятельности банка, считается второстепенной, поскольку основными ресурсами для активных операций являются привлеченные средства.

Собственный капитал в этой функции призван создавать адекватную базу роста активов банка, т.е. поддерживать требуемый объем и характер банковских операций. Поэтому у банков с консервативной деятельностью собственный капитал может быть меньших размеров, у банков, деятельность которых отличается повышенным риском, — больших.

Регулирующая функция.

Регулирующая функция собственного капитала связана исключительно с особой заинтересованностью общества в успешном функционировании банков, а также с законами и правилами, позволяющими Центральному банку осуществлять контроль за деятельностью банков. Правила, относящиеся к собственному капиталу банка, включают требования:

• минимальной величины уставного капитала, необходимого для получения банковской лицензии;

• предельной суммы риска на одного кредитора и заемщика;

• ограничения по активам и условиям покупки активов другого банка. Другие исследователи, признавая, что главной целью банковского капитала является снижение риска, делают акценты на следующих функциях:

• капитал служит буфером, способным поглотить убытки и сохранить платежеспособность;

• капитал обеспечивает доступ к рынкам финансовых ресурсов и защищает банки от проблем ликвидности;

• капитал сдерживает рост и ограничивает риски.

Роль капитала как буфера против убытков наглядно проявляется, если его рассматривать в контексте движения денежных средств. Если клиенты банка перестают выполнять свои обязательства по ссудам, мгновенно уменьшается приток денежных средств по процентам и основным выплатам. Отток средств не изменяется. Банк остается платежеспособным, пока сумма притока превышает отток. В этом случае капитал служит буфером, поскольку уменьшает вынужденные оттоки. Банк может отсрочить выплату дивидендов по акциям, не будучи в состоянии платить. Выплаты процентов по депозитам и другим привлеченным средствам, напротив, являются обязательными. Банки с достаточным капиталом выпускают новые обязательства или акции, чтобы заменить потерянные притоки денежных средств новыми и выиграть время, пока не решатся проблемы с активами. Таким образом, чем больше банковский капитал, тем большая сумма активов может быть не возвращена, прежде чем банк станет неплатежеспособным, и тем меньше будет риск неплатежеспособности банка.

Адекватный банковский капитал уменьшает операционные проблемы, обеспечивая свободный доступ к финансовым рынкам. Собственный капитал дает банку возможность делать займы из традиционных источников по обычным ставкам, что позволяет свести установленные по ссудам квоты к минимуму. Большой собственный капитал обеспечивает стабильную репутацию банка, уверенность в нем вкладчиков и кредиторов.

Капитал сдерживает рост новых активов и уменьшает риски, которые могут у банка возникнуть в результате размещения вновь привлеченных средств. Это достигается путем установления надзорными органами определенного соотношения между капиталом и активами (норматива). Поэтому, если банки решают увеличить размер ссуд или приобрести другие активы, они должны поддерживать этот рост с помощью дополнительного финансирования акционерного капитала. Это предупреждает спекулятивный рост активов, так как банки всегда должны оставаться в пределах своих возможностей успешного управления ими.

В достаточности капитала заинтересованы как сами банкиры, так и все, кто с ними имеет дело: акционеры, клиенты, государство и др.

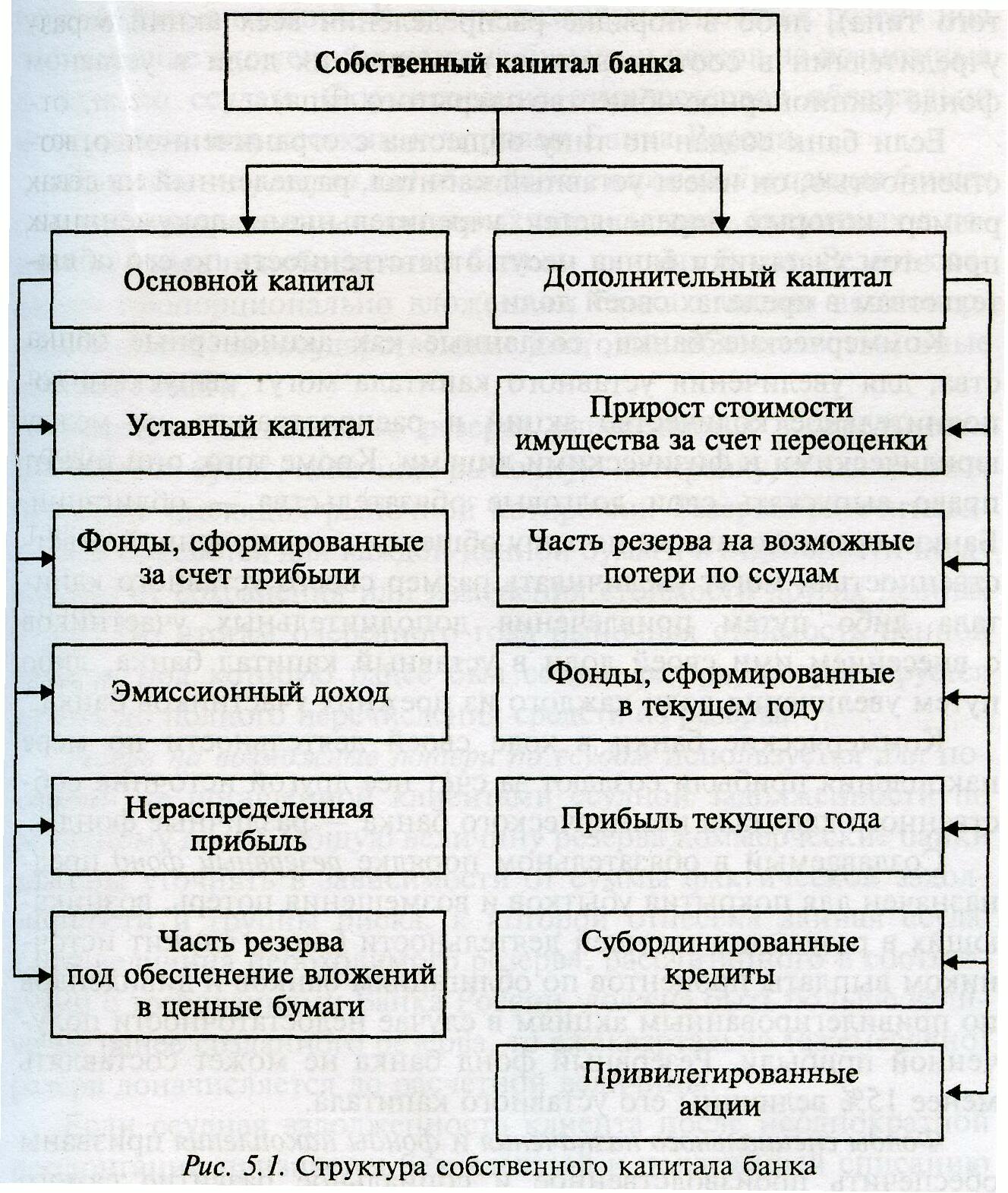

Величина собственных средств (капитала) кредитных организаций в соответствии с методикой, установленной Банком России определяется как сумма:

- основного капитала,

- дополнительного капитала.

Основной капитал определяется как сумма источников собственных средств, за вычетом показателей, указанных ниже.

В состав источников собственных средств, принимаемых в расчет основного капитала кредитной организации, включаются:

1. Уставный капитал кредитной организации, созданной в форме акционерного общества, сформированный в результате выпуска и размещения обыкновенных акций, а также привилегированных акций определенного типа, не относящихся к числу кумулятивных, в порядке, установленном федеральными законами и нормативными актами Банка России.

2. Эмиссионный доход кредитных организаций, созданных в форме акционерного общества. Под эмиссионным доходом понимается положительная разница между стоимостью (ценой) акций кредитной организации при их первичном размещении и их номинальной стоимостью (стоимостью, по которой акции учтены в составе уставного капитала).

3. Имущество, безвозмездно полученное кредитной организацией в собственность от организаций и физических лиц.

4. Фонды кредитной организации (резервный фонд, а также иные фонды),

образованные в соответствии с требованиями федеральных законов, нормативных актов Банка России и в порядке, установленном учредительными документами кредитной организации, сформированные за счет прибыли предшествующих лет, остающейся в распоряжении кредитной организации, использование которых не уменьшает величины имущества кредитной организации.

5. Часть прибыли отчетного года, уменьшенная на величину распределенных средств за соответствующий период, данные о которых подтверждены заключением аудиторской фирмы.

6. Часть фондов кредитной организации. которые сформированы за счет прибыли отчетного года, данные о которых подтверждены в заключении аудиторской фирмы по итогам деятельности кредитной организации.

7. Сумма резерва, созданная кредитной организацией под обесценение вложений в акции дочерних и зависимых акционерных обществ, долей участия в дочерних и зависимых обществах с ограниченной (или дополнительной) ответственностью, в акции банков, учитываемых на балансовых счетах 50802 и 50803, а также в акции, учитываемые на балансовых счетах.

Дополнительный капитал определяется как сумма его источников, установленных ниже, с учетом требований, установленных ниже.

1. Прирост стоимости имущества, находящегося на балансе кредитной организации, за счет переоценки, произведенной по решениям Правительства Российской Федерации.

2. Резервы на возможные потери по ссудам в части, в которой они могут рассматриваться как резервы общего характера, т.е. в части резервов, созданных под ссудную задолженность, отнесенную к 1 группе риска.

3. Фонды кредитной организации в части, сформированной за счет отчислений отчетного года без подтверждения аудиторской фирмой и прибыли предшествующего года до подтверждения аудиторской фирмой, использование которых не уменьшает величины имущества кредитной организации.

4. Прибыль отчетного года (с учетом начисленных на балансовых счетах процентов), не подтвержденная заключением аудиторской фирмы и не включенная в состав основного капитала.