В «1с:Бухгалтерия 8» автоматизируются следующие функции:

оформление и печать банковских документов (платежных поручений и платежных требований);

регистрация прихода и расхода денежных средств на банковских счетах.

В отношении УФРО предусмотрено формирование всего спектра финансовых документов, сопровождающих движение денежных средств (платежные поручения, платежные требования и т.п.).

Система обеспечивает контроль соответствия платежей, оформленных финансовыми документами и сумм, указанных в документах-основаниях.

Предусмотрена возможность ведения учета как в национальной денежной единице, так и в иностранной валюте.

Система может производить расчет и учет курсовой разницы, возникающей при совершении экспортно-импортных операций и операций с валютой.

Программные средства позволяют осуществлять импорт банковской выписки, принятой из банка средствами электронной системы платежей. На основе ее анализа программа формирует входящие и исходящие платежные документы, осуществляя контроль корректности сумм, реквизитов банков и предприятий. Вновь сформированные исходящие документы сравниваются с исходными документами, хранящимися в базе данных.

Расход и поступление денежных средств регистрируется платежными документами. Платежный документ может быть распечатан в бумажном виде или передан в электронном виде по каналам связи в коммерческий банк с помощью специализированной программы типа Клиент банка, поставляемой банком.

Первичная запись платежных документов в информационную базу означает регистрацию фактическое движение денежных средств. После этого могут быть сформированы соответствующие проводки в бухгалтерском и налоговом учете.

Денежные операции автоматически отражаются в бухгалтерском и налоговом учете.

Практическая часть

Учет банковских и расчетных операций

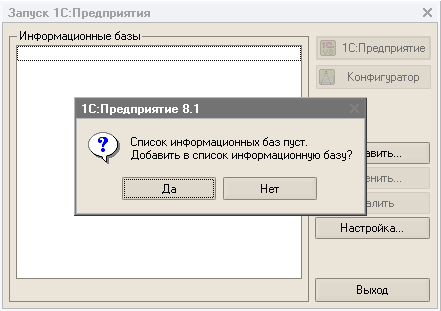

При первом запуске программа 1С:Предприятие 8.1 обнаруживает, что в списке информационных баз нет ни одной строки, и предлагает создать новую информационную базу (рис.1). Нажимаем кнопку Да.

Рис.1.Первый запуск программы

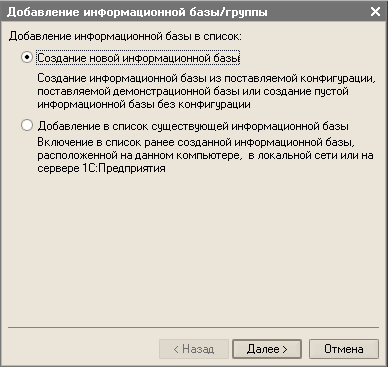

На следующем экране (рис.2) устанавливаем переключатель в положение Создание новой информационной базы и нажимаем кнопку Далее.

Рис.2.Выбор вида информационной базы

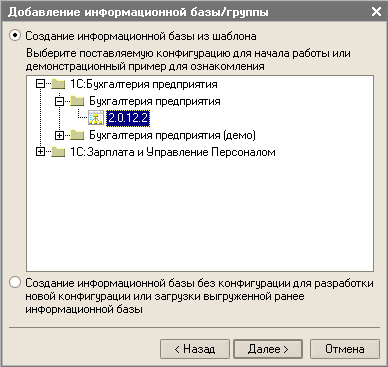

На следующем экране (рис.3) устанавливаем переключатель в положение Создать информационную базу из шаблона и выделяем курсором в разделе Бухгалтерия предприятия строку с номером версии конфигурации.

Рис.3.Выбор варианта создания информационной базы

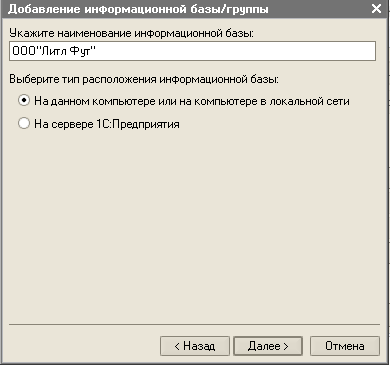

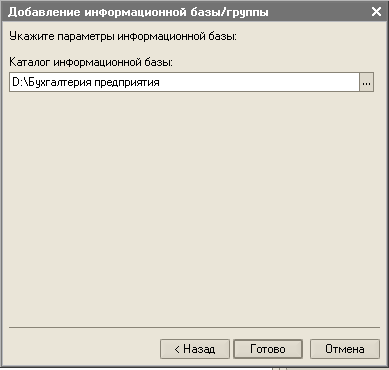

На следующем экране указываем наименование информационной базы и тип расположения (рис.4).

Рис.4.Информация о наименовании базы и ее расположении

На последнем экране выбираем место хранения информационной базы (рис.5).

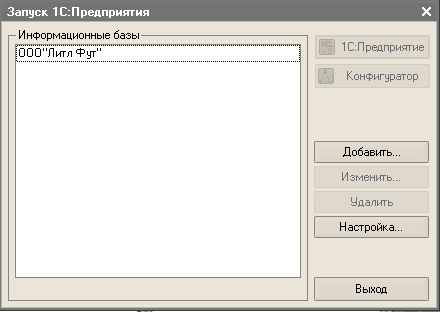

После завершения описанной выше процедуры добавления информационной базы мы увидим в списке окна запуска новую строку с наименованием информационной базы (рис.6).

Рис.5.Выбор места хранения базы и языка интерфейса

Рис.6.Список информационных баз

При первом запуске программы в режиме 1С:Предприятие появляется экран с выбором действия: начать ведение учета; загрузить данные из 1С:Бухгалтерии 8; загрузить данные из 1С:Предприятия 7.7. В соответствии с запросом пользователь выбирает необходимый вариант, в нашем случае - Начать ведение учета.

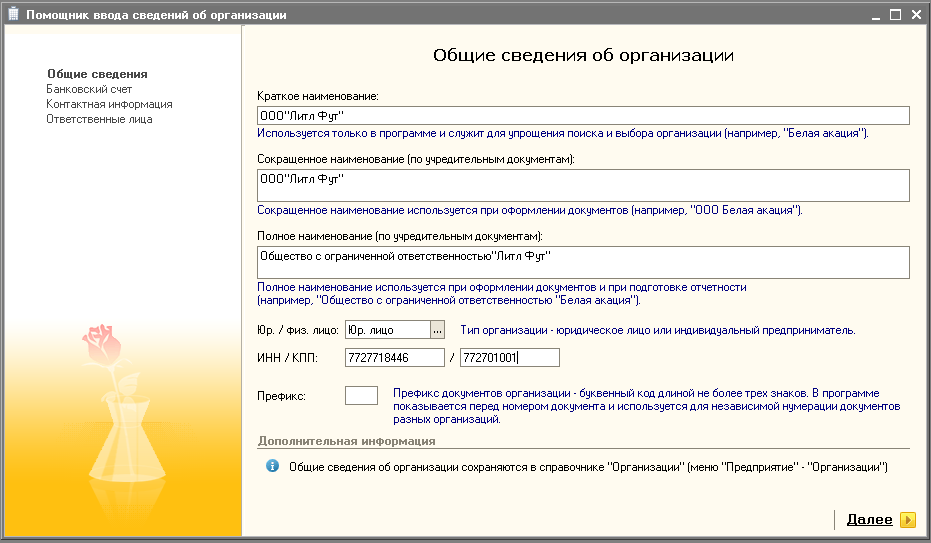

Затем автоматически запускается помощник ввода сведений об организации. На первом экране сведений об организации указывается ее краткое и полное наименования, тип организации (юридическое лицо или индивидуальный предприниматель), ИНН и КПП, префикс (рис.7).

Рис.7.Общие сведения об организации

Чтобы документы разных организаций можно было различать визуально, документам можно присвоить префикс. В этом случае к номеру документа данной организации будет автоматически добавляться префикс.

Так как в данной информационной базе учет ведется только для одной организации ООО “Литл Фут”, необходимости в указании префикса нет.

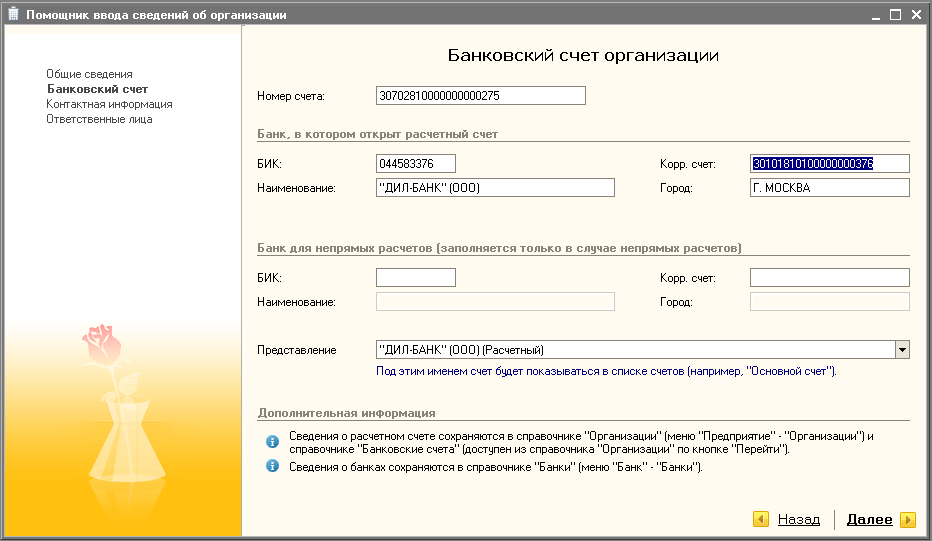

На следующем экране вводятся банковские реквизиты расчетного счета организации (рис.8).

Рис.8.Сведения о расчетном счете организации

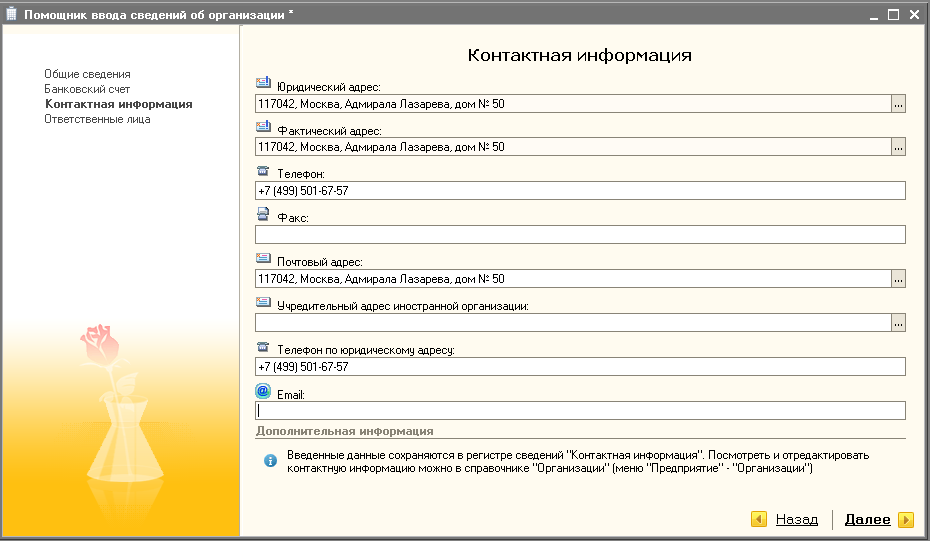

На следующем экране указывается контактная информация организации: юридический, фактический и почтовый адрес, телефон по юридическому и фактическому адресу, номер факса, email (рис.9). Эта информация используется при заполнении различных документов и отчетных форм.

Рис.9.Контактная информация

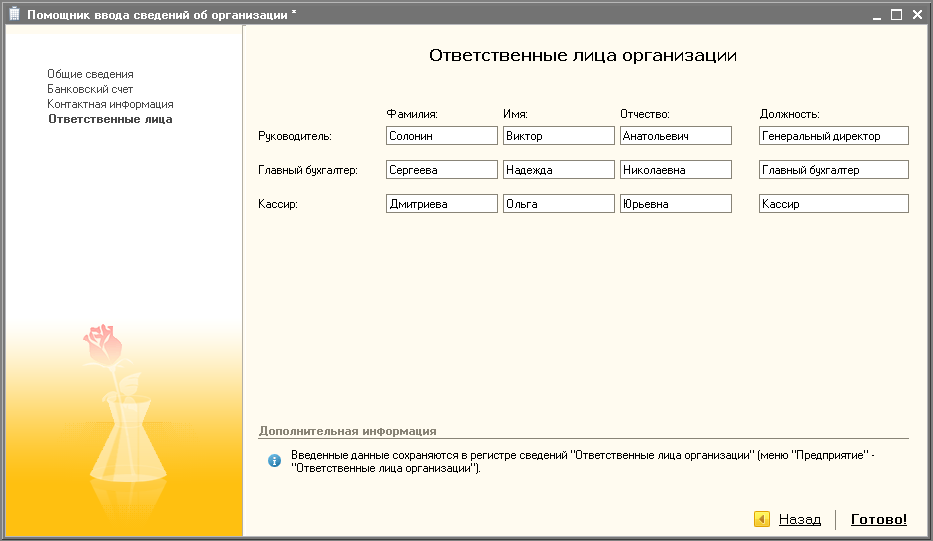

На следующем экране указываются сведения (фамилия, имя, отчество, должность) о тех ответственных лицах организации, которые уполномочены подписывать первичные документы и отчетность (рис.10). Эти сведения программа будет автоматически подставлять в печатных формах первичных документов, где предусмотрен их вывод, а также в бухгалтерских и налоговых отчетах.

Рис.10.Ответственные лица организации

После нажатия Готово! необходимо произвести настройку ведения учета.

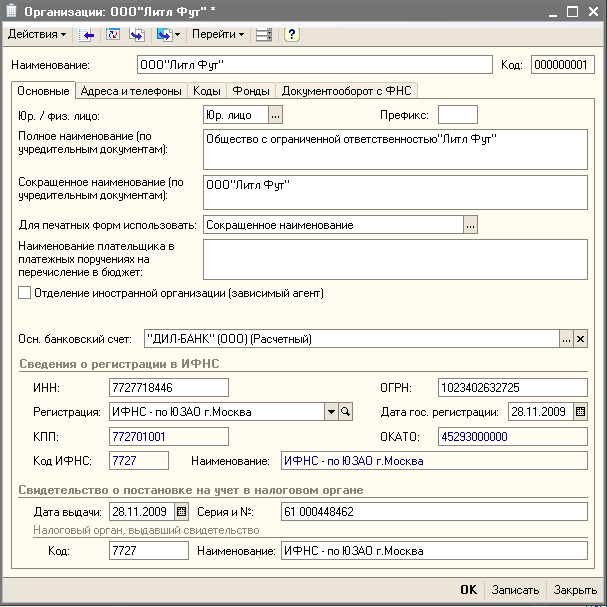

В справочник Организации вводятся следующие данные:

на вкладке Основные (рис.11) – сведения о государственной регистрации (код ОГРН и дата регистрации); сведения о постановке на налоговый учет (код и наименование ИФНС, дата, серия и номер свидетельства о постановке на налоговый учет, код и наименование налогового органа, выдававшего свидетельство);

Рис.11.Основные сведения об организации

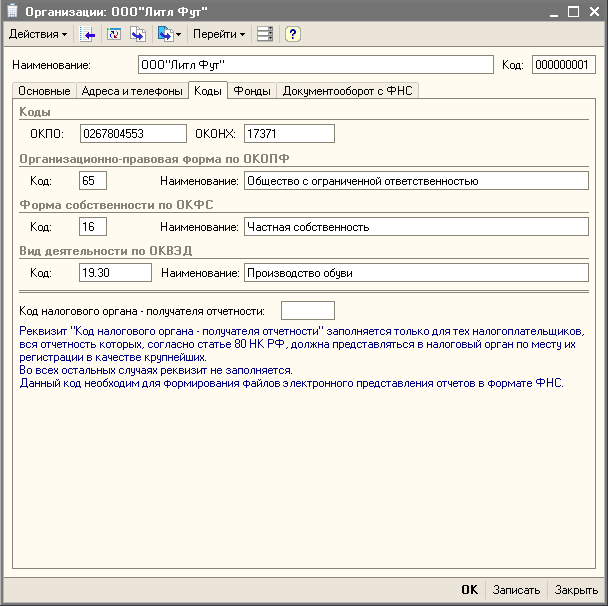

на вкладке Коды (рис.12) – коды, присвоенные организации органами статистики при регистрации (ОКПО, ОКОНХ, ОКОПФ, ОКФС, ОКВЭД);

Рис.12.Коды организации

1.Общероссийский классификатор предприятий и организаций (ОКПО) Российской Федерации.

Объектами классификации ОКПО являются юридические лица, индивидуальные предприниматели, филиалы, представительства, организации, осуществляющие свою деятельность без образования юридического лица.

Код ОКПО обеспечивает однозначную идентификацию хозяйствующего субъекта Российской Федерации. Этот код является основным в государственных информационных системах Росстата и используется в качестве идентификатора при межведомственном обмене, а также для интеграции федеральных баз данных и иных информационных ресурсов о хозяйствующих субъектах;

2.Общероссийский классификатор «Отрасли народного хозяйства» (ОКОНХ) предназначен для обработки информации при управлении народным хозяйством, а также используется для решения задач любых уровней управления и обеспечения их информацией.

ОКОНХ представляет собой систематизированную совокупность отраслевых группировок предприятий и организаций, отличающихся характером функций.

С помощью ОКОНХ изучается структура народного хозяйства, межотраслевые связи и пропорции, характеризуется уровень развития отраслей и производительных сил общества.

Объектами классификации ОКОНХ являются отрасли народного хозяйства, подотрасли и виды деятельности предприятий и организаций всех форм собственности и хозяйствования.

Каждый объект классификации в ОКОНХ характеризуется пятиразрядным цифровым кодом, КЧ, наименованием отраслевой группировки и перечнем типов предприятий и организаций.

В ОКОНХ принята иерархическая система классификации. Признаками деления объектов на всех уровнях является основной вид деятельности предприятий и организаций;

3.Общероссийский классификатор организационно-правовых форм (ОКОПФ) предназначен для:

формирования информационных ресурсов регионов, реестров и кадастров, содержащих сведения о хозяйствующих субъектах;

решения аналитических задач в области статистики, в системе налогообложения и других сферах экономики, связанных с управлением и распоряжением имуществом;

обеспечения совместимости информационных систем, проведения автоматизированной обработки технико-экономической и социальной информации;

анализа и прогнозирования социально-экономических процессов, разработки рекомендаций по регулированию экономики.

Объектами классификации ОКОПФ являются организационно-правовые формы хозяйствующих субъектов, установленные Гражданским кодексом Российской Федерации, а также другими законодательными и нормативными актами Российской Федерации.

К хозяйствующим субъектам в ОКОПФ относятся любые юридические лица, а также организации, осуществляющие свою деятельность без образования юридического лица, и индивидуальные предприниматели.

Под организационно-правовой формой понимается способ закрепления и использования имущества хозяйствующим субъектом и вытекающие из этого его правовое положение и цели предпринимательской деятельности;

4.Общероссийский классификатор форм собственности (ОКФС) специализирован для:

создания информационных ресурсов, реестров и кадастров, регистров, содержащих сведения о субъектах гражданского права;

анализа и прогнозирования социально-экономических процессов, разработки советов по урегулированию экономики;

решения аналитических вопросов в области статистики, в системе налогообложения и прочих сферах экономики, связанных с правлением и распоряжением имуществом;

проведения автоматизированной обработки технико-экономической и социальной информации (ТЭСИ), обеспечения идентичности информационных систем;

Объектами классификации ОКФС являются формы собственности, установленные Конституцией Российской Федерации, Гражданским кодексом Российской Федерации и другими федеральными законами

В Российской Федерации признаются государственная, частная, муниципальная и другие формы собственности;

5.Общероссийский классификатор видов экономической деятельности (ОКВЭД) используется при решении следующих основных задач, связанных с:

осуществлением государственного статистического наблюдения по видам деятельности за развитием экономических процессов;

подготовкой статистической информации для сопоставления на международном уровне.

Объектами классификации в ОКВЭД являются виды экономической деятельности.

Экономическая деятельность имеет место тогда, когда ресурсы (оборудование, рабочая сила, технологии, сырье, материалы, энергия, информационные ресурсы) объединяются в производственный процесс, имеющий целью производство продукции (оказание услуг). Экономическая деятельность характеризуется затратами на производство, процессом производства и выпуском продукции (оказанием услуг);

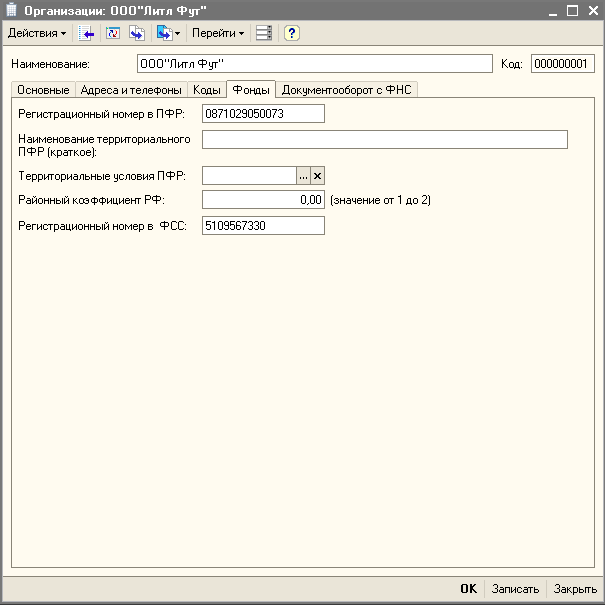

на вкладке Фонды (рис.13) – регистрационный номер организации в Пенсионном фонде России и в Фонде социального страхования.

На данной вкладке другие графы для ООО “Литл Фут” не заполняются, так как они заполняются в том случае, если организация находится в местности с особыми условиями.

Рис.13.Регистрационные номера в фондах

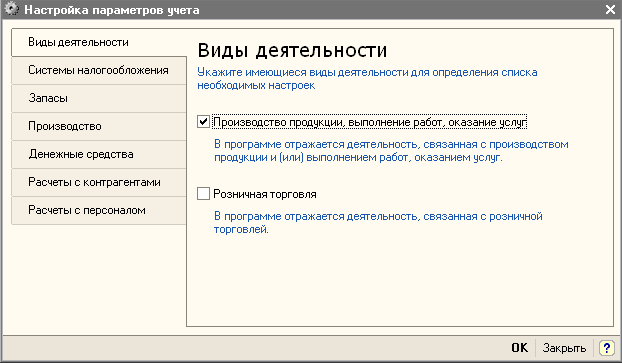

Затем производится настройка параметров учета:

на вкладке Виды деятельности указывается пункт Производство продукции, выполнение работ, оказание услуг (рис.14);

Рис.14.Настройка параметров учета

на вкладке Системы налогообложения – Все системы налогообложения;

на вкладке Запасы:

Ведется учет по партиям (документам поступления);

учет по складам местам хранения – Ведется по количеству и сумме;

на вкладке Производство – Основная цена покупки;

на вкладке Денежные средства ставится галочка По статьям движения денежных средств;

на вкладке Расчеты с контрагентами:

Срок оплаты покупателей – 30 дней;

Срок оплаты поставщикам – 30 дней;

на вкладке Расчеты с персоналом:

Учет расчетов по заработной плате и кадровый учет ведутся – В этой программе;

Аналитический учет расчетов с персоналом ведется – По каждому работнику.

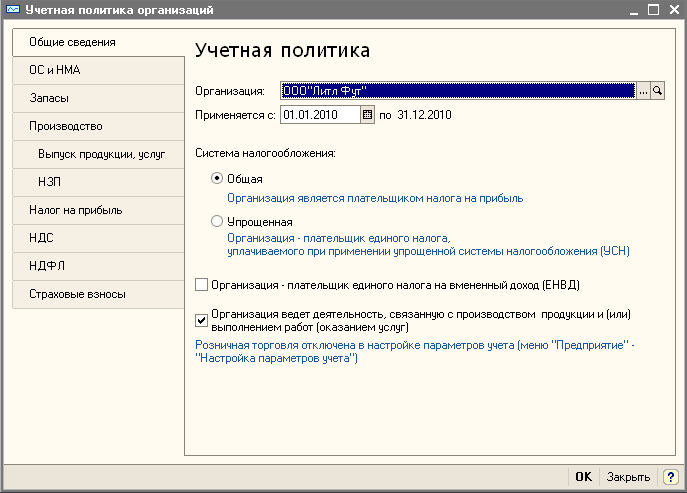

Далее указываются параметры учетной политики организации для целей бухгалтерского и налогового учета. Окно Учетная политика организаций состоит из нескольких вкладок:

на вкладке Общие сведения указывается Организация - название организации, учетная политика которой настраивается, дата начала применения учетной политики. Там же указана дата окончания действия учетной политики - в нашем случае это календарный год. Учетная политика в организациях подвергается ежегодным изменениям, или, если изменений в нее внесено не было, на новый год принимают "старую" учетную политику. Система налогообложения - в нашем случае это Общая, 1С:Бухгалтерия поддерживает так же упрощенную систему налогообложения, ЕНВД и НДФЛ индивидуального предпринимателя. Также ставится галочка в поле Организация ведет деятельность, связанную с производством продукции и (или) выполнением работ (оказанием услуг) (рис.13).

Рис.13.Параметры учетной политики бухгалтерского учета

на вкладке ОС и НМА устанавливаем Метод начисления амортизации – Линейный;

на вкладке Запасы - Оценка стоимости МПЗ при выбытии: По средней стоимости;

на вкладке Производство:

Распределение расходов основного и вспомогательного производства (здесь настраиваются параметры распределения расходов основного и вспомогательного производств (счетов 20 и 23)):

Для услуг сторонним заказчикам – По плановым ценам и выручке;

Для услуг собственным подразделениям – По плановым ценам.

Распределение общепроизводственных и общехозяйственных расходов (позволяет настраивать распределение косвенных расходов (аккумулируемых на счетах 25 и 26)):

По методу директ-костинг - установка этого параметра позволяет включать общехозяйственные расходы в себестоимость реализованной продукции (на счет 90.08 "Управленческие расходы").

на вкладке Выпуск продукции:

Способ учета выпуска - С использованием счета 40;

Счет 40 "Выпуск продукции, работ, услуг" можно использовать для выявления разницы между фактической и плановой себестоимостью выпущенной продукции. По дебету счета отражается фактическая себестоимость (в корреспонденции со счетом 20, например), по кредиту - плановая (в корреспонденции со счетом 43, например). В итоге отклонение фактической себестоимости от плановой относится в дебет счета 90 с кредита счета 40 либо сторнировочной (в случае экономии средств) либо дополнительной (при перерасходе) проводкой.

Последовательность переделов – Задается вручную - предназначена для настройки последовательности переделов, а именно - для установки последовательности закрытия счетов затрат в многопередельном производстве. Передел - это выпущенная одним из подразделений (цехов, производств) организации продукция, которую передают на дальнейшую обработку в другие подразделения.

На вкладке НЗП указываем способ учета – При отсутствии выпуска прямые расходы считать расходами НЗП;

На вкладке Налог на прибыль нажимаем на ссылку Установить ставки налога на прибыл, которая позволяет открыть окно регистра сведений Ставки налога на прибыль, затем нажимаем добавить и указываем ставки и дату 01.01.2010, с которой они применяются в организации и нажимаем ОК;

На вкладке НДС:

Порядок регистрации счетов-фактур на аванс - Регистрировать счета-фактуры всегда при получении аванса;

Ставим галочку в поле – Учитывать положительные суммовые разницы при начислении НДС;

На вкладке НДФЛ – Стандартные вычеты применяются: Нарастающим итогом в течение налогового периода;

На вкладке Страховые взносы указываем Вид тарифа страховых взносов - Организации, применяющие ОСН, кроме с/х производителей

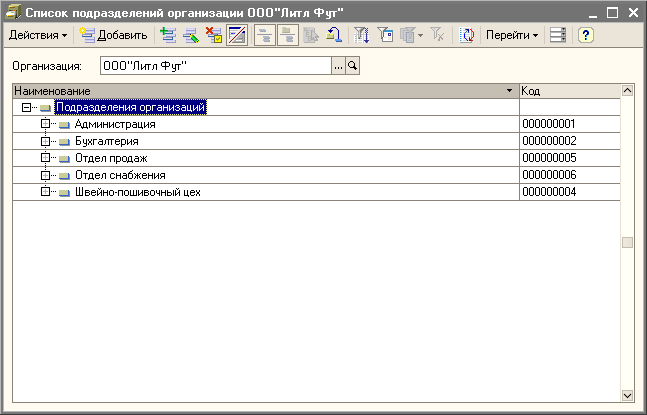

Далее указываем, из каких подразделений состоит организация для целей ведения учета (рис.14).

Рис.14.Подразделения организации

Затем переходим к заполнению справочников.

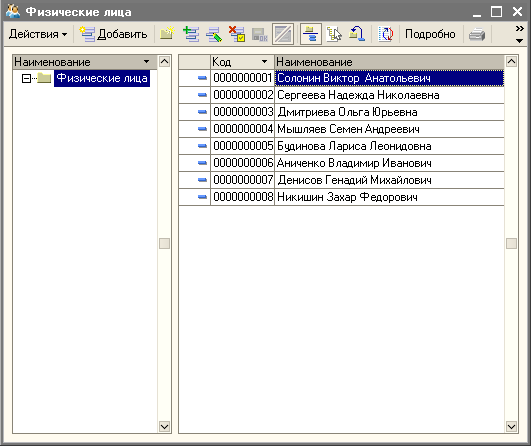

Справочник физические лица

Данный справочник можно открыть из меню Кадры > Физические лица.

Рис.15.Форма справочника Физические лица

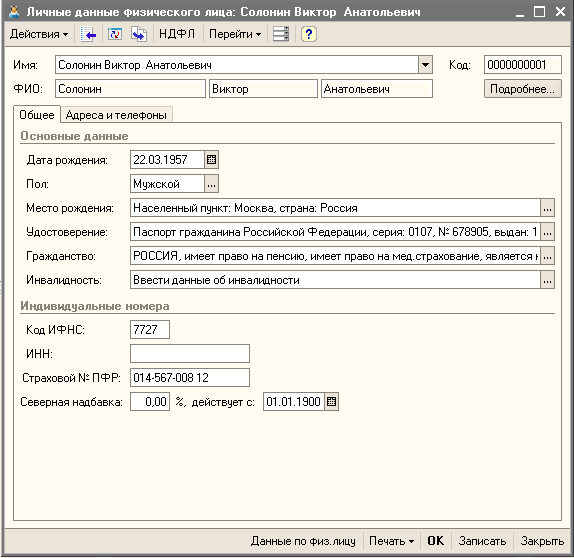

При добавлении нового сотрудника необходимо выбрать меню Действия > Добавить. Рассмотрим заполнение справочника на примере Солонина Виктора Анатольевича. Первая вкладка Общее заполняется, как показано на рисунке 16.

Рис.16.Личные данные физического лица. Вкладка Общее

Затем переходим на вкладку НДФЛ, в которой указываем:

право на личный стандартный вычет – ставим дату 01.01.2010, применять;

право на стандартные вычеты на детей – дата 01.01.2010, применять, количество детей -3;

применение вычетов – дата 01.01.2010, применять и выбираем организацию ООО"Литл Фут".

На вкладке Адреса и телефоны указываем только номер телефона нашего сотрудника (495) 77-525-77. В данной вкладке также можно ввести данные об адресе по прописке, адресе проживания, адресе для информирования, адресе за пределами РФ, служебном телефоне и e-mail.

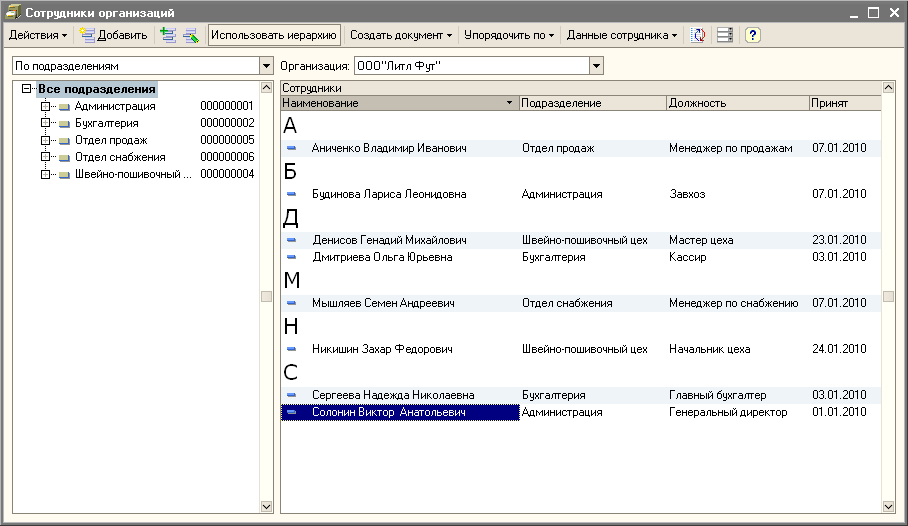

Справочник Сотрудники организаций

Данный справочник можно открыть из меню Кадры > Сотрудники организаций.

Рис.17. Справочник Сотрудники организаций

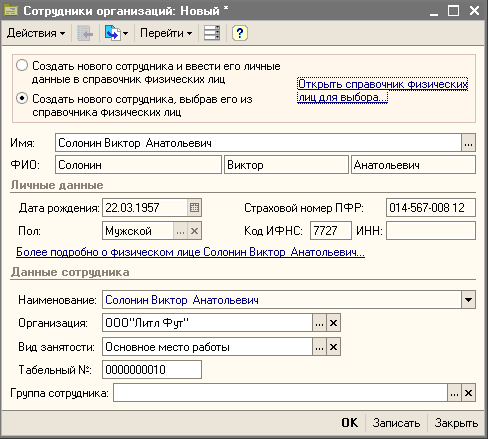

Для добавления сотрудника в справочник необходимо выбрать меню Действия > Добавить. В появившемся окне выбираем Создать нового сотрудника, выбрав его из справочника физических лиц, затем открываем справочник физических лиц и ее выбираем Солонина Виктора Анатольевича. Программа автоматически заполнит существующие графы (рис.).

Рис.18.Форма добавления нового сотрудника. Заполнение документа

После этого необходимо оформить соответствующие документы о приеме на работу.

Далее переходим к заполнению справочника Контрагенты.

Справочник Контрагенты

Контрагенты - это юридические и физические лица, с которыми взаимодействует организация, учет которой мы ведем. Контрагенты - это поставщики сырья и материалов, покупатели продукции, заказчики услуг, подрядчики, выполняющие для нашей организации какие-либо работы. Для хранения информации о контрагентах служит специализированный справочник Контрагенты. Его можно открыть из меню Предприятие > Контрагенты.

Для нашей организации мы создадим следующие группы:

Поставщики

Покупатели

Для добавления данных групп необходимо правой кнопкой мыши щелкнуть на пустом поле и в появившемся меню выбрать Новая группа.

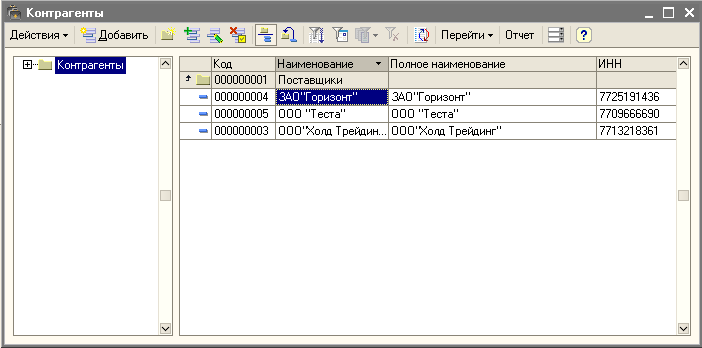

Начнем с заполнения группы Поставщики. В общем виде после заполнения данная группа выглядит, как показано на рисунке 19.

Рис.19.Справочник Контрагенты. Группа Поставщики

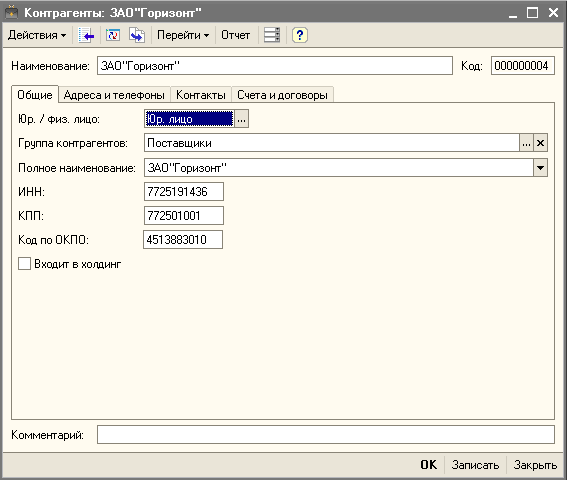

Для добавления новой записи необходимо, выбрав группу, щелкнуть правой кнопкой мыши и в появившемся меню выбрать Добавить. Наиболее подробно заполнение группы Поставщики рассмотрим на примере ЗАО «Горизонт».

В первую вкладку Общее заносим следующие данные (рис.20).

Рис.20.Форма добавления нового контрагента (поставщика). Вкладка Общее

На вкладке Адреса и телефоны указываем:

Юридический адрес - 451388, Москва, Новочеремушкинская, дом № 32;

Фактический адрес - 451388, Москва, Новочеремушкинская, дом № 32;

Телефон - (495) 459-9090.

Вкладку Контакты оставляем незаполненной.

Переходим на вкладку Счета и договоры. Перед ее заполнением необходимо записать документ. После этого в табличной части Договоры контрагентов появится строка Основной договор. Двойным щелчком левой кнопкой мыши нажимаем на данную строку. В появившемся документе указываем:

Вид договора – с поставщиком;

Номер -1 от 10.01.2010, срок действия 31.12.2010;

Валюта расчетов – руб.;

Вид взаиморасчетов – по договору;

Тип цен – основная цена покупки.

В табличной части Банковские счета нажимаем Добавить. В появившемся документе вводим следующие данные:

Номер счета – 40702750000000000007;

БИК – 044525353, корреспондирующий счет – 30101810000000000353, «МАСТЕР-БАНК» (ОАО) Г.МОСКВА;

Указывать КПП плательщика - во всех платежных поручениях.

Далее нажимаем ОК и переходим к добавлению следующих поставщиков ООО «Теста» и ООО «Холд Трейдинг». Информация о данных контрагентах заполняется аналогичным образом.

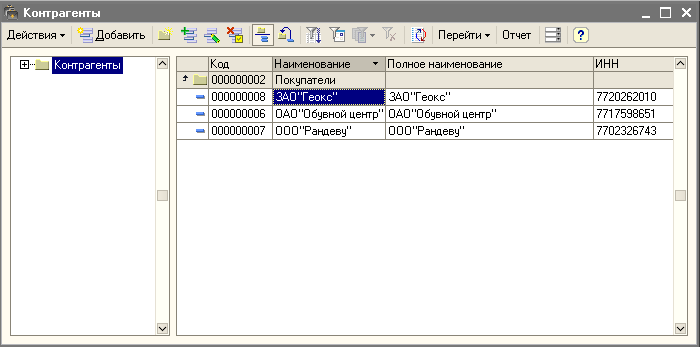

Далее начнем заполнение группы Покупатели. После заполнения в общем виде это выглядит, как показано на рисунке 21.

Рис.21. Справочник Контрагенты. Группа Покупатели

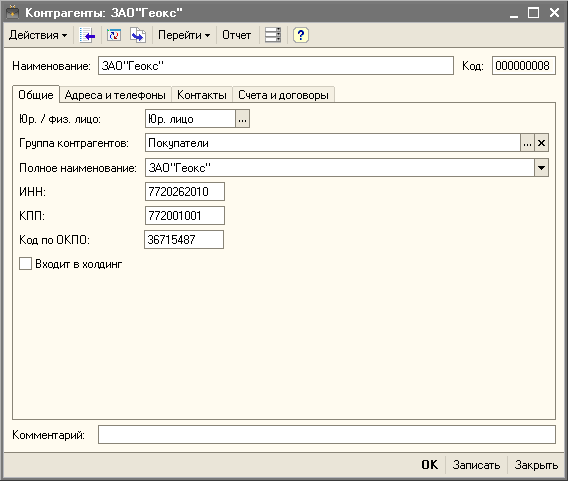

Рассмотрим заполнение данной группы на примере ЗАО «Геокс».

Первая вкладка Общее заполняется в соответствии с рисунком 22.

Рис.22. Форма добавления нового контрагента (покупателя). Вкладка Общее

На вкладке Адреса и телефоны указываем:

Юридический адрес - 111123, Москва, шоссе Энтузиастов, дом № 31В;

Фактический адрес - 111123, Москва, шоссе Энтузиастов, дом № 31В;

Телефон - (945) 472-09-01.

Вкладку Контакты оставляем незаполненной.

Переходим на вкладку Счета и договоры. Записываем документ. После этого в табличной части Договоры контрагентов двойным щелчком левой кнопкой мыши нажимаем на строку Основной договор. В появившемся документе указываем:

Вид договора – с покупателем;

Номер -2 от 11.01.2010, срок действия 31.12.2010;

Валюта расчетов – руб.;

Вид взаиморасчетов – по договору;

Тип цен – основная цена продажи.

В табличной части Банковские счета нажимаем Добавить. В появившемся документе вводим следующие данные:

Номер счета – 40708900000000010345;

БИК – 044545152, корреспондирующий счет – 30101810500000000152, АКБ «ИНТЕЛЛЕКТ-БАНК» Г.МОСКВА;

Указывать КПП плательщика - во всех платежных поручениях.

Далее нажимаем ОК и переходим к добавлению следующих покупателей ОАО «Обувной центр» и ООО «Рандеву». Информация о данных контрагентах заполняется аналогичным образом.

Далее в процессе ведения учета будем заполнять и другие справочники, когда в том или ином справочнике будет возникать необходимость.

Затем можно приступать к ведению учета. Наша организация 10.01.2010 оформила кредит банка – 500 000 рублей. Данная сумма была зачислена на расчетный счет. Вводим данную операцию вручную – проводка Дебет 51 Кредит 67.01 (поступление денежных средств на расчетный счет организации по долгосрочному договору кредита в рублях).

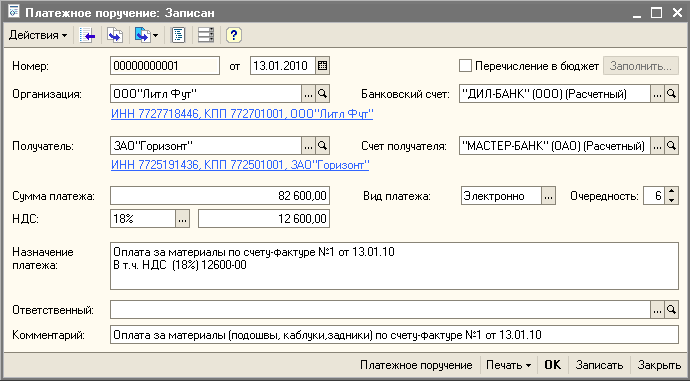

Платежное поручение: оплата поставщику

13.01.2010 наша организация приобрела материалы у ЗАО «Горизонт». Для перечисления денежных средств с расчетного счета нашей организации поставщику, необходим приказ обслуживающему нас банку. Данный приказ мы оформим в виде платежного поручения. Для его подготовки в программе предназначен документ Платежное поручение (меню Банк > Платежное поручение). В 1С существует возможность ввода документа на основании. В нашем случае правой кнопкой мыши нажмем на документ Поступление товаров и услуг от 13.01.2010 (меню Покупка > Поступление товаров и услуг) и выберем в появившемся меню На основании > Платежное поручение. Программа автоматически заполнит документ (рис.23).

Рис.23. Платежное поручение на оплату поставщику

Номер документу присваивается автоматически при записи документа в информационную базу (с помощью кнопки Записать или ОК). В реквизите от указывается дата составления документа. Реквизит Организация программа заполняет автоматически, но также пользователь должен указать КПП данной организации, нажав правой кнопкой мыши на строку с указанием ИНН и выбрать КПП, указанный для плательщика. Если документ заполняется не на основании, то реквизит Получатель заполняется выбором из справочника Контрагенты > Поставщики. При выборе получателя Счет получателя заполняется автоматически. Также указывается сумма денежных средств, подлежащих списанию по настоящему платежному поручению и НДС. В реквизите Очередность указывается, в какую очередь в соответствии законодательству подлежит исполнению платежное поручение, в реквизите Вид платежа – вариант перевода средств: электронно, почтой, телеграфом, срочно или не указывается.

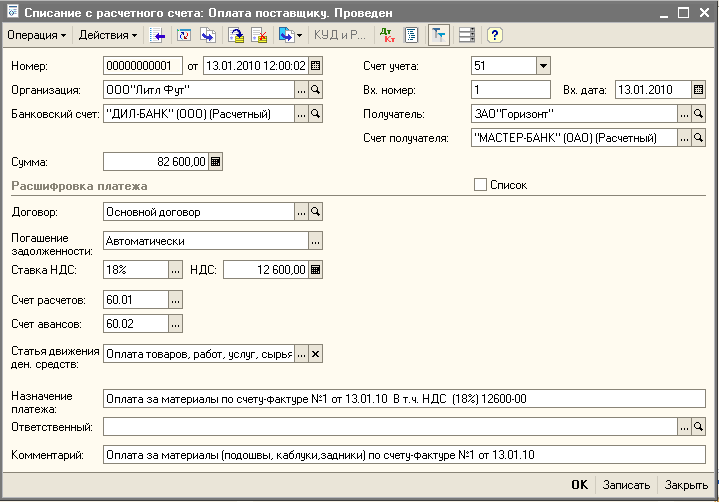

Обработка «Выписка банка»

В системе предусмотрена обработка Выписка банка (Банк > Выписка банка), которая используется для автоматизации выписок банка. С помощью обработки Выписка банка можно создавать документы, фиксирующие поступление денежных средств на расчетный счет организации и списание денежных средств со счета. Оформим банковскую выписку от 13.01.2010. На основании Платежное поручение от 13.01.2010 в меню выберем Списание с расчетного счета. Программа автоматически заполнит некоторые реквизиты. Самостоятельно нам необходимо заполнить Вх.номер и Вх.дата, в которых указывается номер и дата платежного поручения плательщика, а также реквизит Статья движения денежных средств (рис.24).

Рис.24.Обработка «Выписка банка»

Регистрационный номер документу присваивается автоматически при записи документа в информационную базу (с помощью кнопки Записать или ОК). В реквизите от указывается дата составления документа. Если документ заполняется не на основании, то реквизит Получатель заполняется выбором из справочника Контрагенты > Поставщики. При выборе получателя Счет получателя заполняется автоматически. Также указывается сумма денежных средств, подлежащих списанию в соответствии с платежным поручением и НДС.

Аналогичным образом оформляем платежное поручение от 14.01.2010: Получатель - ООО «Теста», Сумма - 84 960, Комментарий - Оплата за материалы (стельки, супинаторы, ранты, шнурки 3500 м) по счету-фактуре №5 от 14.01.10. Аналогично предыдущему примеру оформляем банковскую выписку от 14.01.2010. Затем оформим платежное поручение от 15.01.2010: Получатель – ООО «Холд Трейдинг», Сумма – 28 892, Комментарий - Оплата за материалы (гвозди, винты, нубук, натуральная кожа, молния, клей 50 г) по счету-фактуре №8 от 15.01.10. Оформляем банковскую выписку от 15.01.2010.

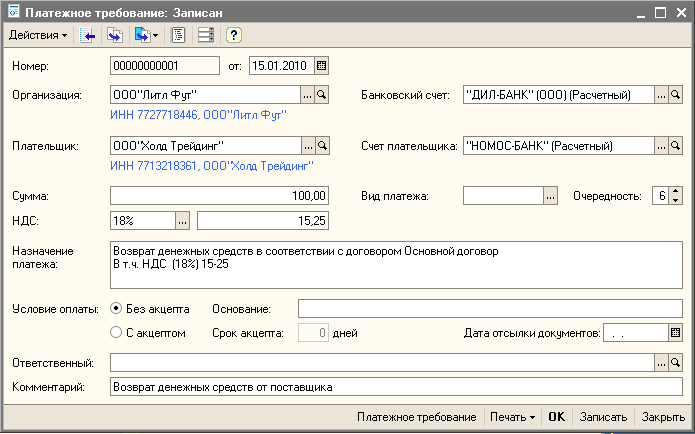

Платежное требование: возврат денежных средств от поставщика

После зачисления денежных средств на расчетный счет ООО «Холд Трейдинг», организация, проверив соответствующие документы банка, обнаружила, что зачисленная сумма в размере 28 892 превышает указанную в договоре сумму на 100 рублей. Для оформления возврата безналичных денежных средств поставщиком используется документ Платежное требование (Банк > Платежное требование). Документ Платежное требование используется для регистрации поступления денежных средств по выставленным платежным требованиям. Организация может выставить платежное требование покупателям за приобретенную продукцию. Платежное требование, полученное банком, обслуживающим организацию, направляется в банк контрагента, контрагент должен акцептовать требование, после чего денежные средства по нему переводятся на счет организации, что отражается в выписке банка. Тем же числом 15.01.2010 оформляем платежное требование (рис.25).

Рис.25.Платежное требование на возврат денежных средств от поставщика

Номер документу присваивается автоматически при записи документа в информационную базу (с помощью кнопки Записать или ОК). В реквизите от указывается дата составления документа. Реквизит Организация программа заполняет автоматически. Реквизит Плательщик заполняется выбором из справочника Контрагенты > Поставщики. При выборе плательщика Счет плательщика заполняется автоматически. Также указывается сумма денежных средств, подлежащих возврату и зачислению на расчетный счет нашей организации и НДС. В реквизите Очередность указывается, в какую очередь в соответствии законодательству подлежит исполнению платежное поручение, в реквизите Вид платежа – вариант перевода средств: электронно, почтой, телеграфом, срочно или не указывается. Если в реквизите Условие оплаты установлен флажок «С акцептом», необходимо указать срок для акцепта. Если установлен флажок «Без акцепта», то в поле «Основание» дается ссылка на законодательный акт или акт нормативно-правового характера, на основании которого осуществляется взыскание денежных средств. В нашем случае оставим это поле незаполненным. Затем оформляем выписку банка от 15.01.2010 о зачислении денежных средств на наш расчетный счет.

Далее приобретенные материалы требованиями-накладными мы передаем со склада в производство (Швейно-пошивочный цех). Затем оформляем отчеты производства за смену, где указываем, какая продукция, и какое количество было произведено в нашем цехе.

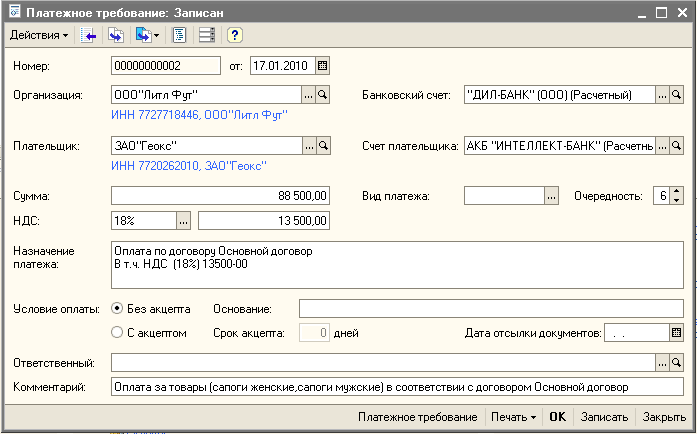

Платежное требование: оплата от покупателя

17.01.2010 наша организация реализовала произведенную продукцию ЗАО «Геокс». Зачисление денежных средств от покупателя на наш расчетный счет оформим платежным требованием от 17.01.2010 (рис.26).

Рис.26.Платежное требование на оплату от покупателя

Далее оформляем банковскую выписку от 17.01.2010.

Аналогично оформляем платежное требование от 18.01.2010: Плательщик – ОАО «Обувной центр», Сумма – 147 500, Условие оплаты – без акцепта, Комментарий - Оплата за товары (кроссовки женские, кроссовки мужские, сапоги женские, сапоги мужские) в соответствии с договором Основной договор. Оформляем выписку банка от 18.01.2010. Платежное требование от 19.01.2010: Плательщик – ЗАО «Геокс», Сумма – 59 000, Условие оплаты – без акцепта, Комментарий - Оплата за товары (кроссовки женские, кроссовки мужские) в соответствии с договором Основной договор. Оформляем выписку банка от 19.01.2010. Платежное требование от 19.01.2010: Плательщик – ООО «Рандеву», Сумма – 100 400, Условие оплаты - без акцепта, Комментарий - Оплата за товары (туфли женские, туфли мужские) в соответствии с договором Основной договор. Оформляем выписку банка от 19.01.2010.

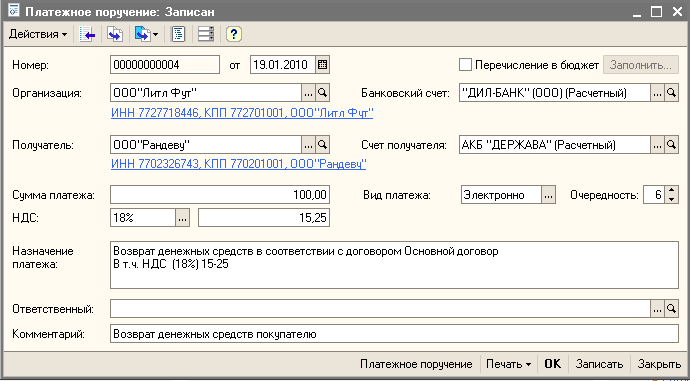

Платежное поручение: возврат денежных средств покупателю

После зачисления денежных средств на расчетный счет нашей организации ООО «Литл Фут», проверив соответствующие банковские документы, было обнаружено, что перечисленная ООО «Рандеву» сумма в 100 400 превышает сумму, указанную в договоре, на 100 рублей. Для возврата денежных средств покупателю оформим платежное поручение от 19.01.2010 (рис.27).

Рис.27.Платежное поручение на возврат денежных средств покупателю

Оформим банковскую выписку от 19.01.2010 о списании денежных средств с нашего расчетного счета.

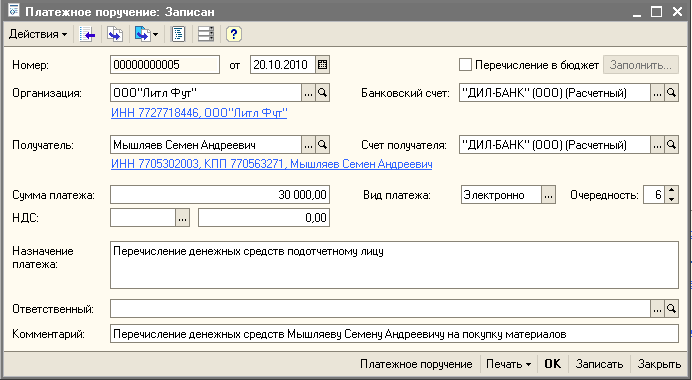

Платежное поручение: перечисление денежных средств подотчетному лицу

Далее оформим платежное поручение от 20.01.2010 на перечисление денежных средств подотчетному лицу (рис.28). Денежные средства могут быть выданы физическому лицу под отчет, как в наличной, так и в безналичной форме.

Например, выдача под отчет в наличной форме осуществляется путем выдачи денежных средств из кассы предприятия на основании расходного кассового ордера. Расходный кассовый ордер, в свою очередь, выписывается на основании письменного распоряжения руководителя предприятия о выдаче средств на командировку работника или для выполнения гражданско-правового действия (приобретения запасов, основных средств, оплаты услуг и так далее). Такое основание обязательно указывается в расходном кассовом ордере.

В нашем случае мы используем платежное поручение, так одним из способов выдачи денежных средств в подотчет является также использование корпоративной карточки.

Корпоративная карточка – это платежная карточка, выпускаемая банком, в котором открыт счет юридического лица или физического.

Используется эта карточка как для снятия наличных средств при помощи банкомата, так и для оплаты за товары, работы и услуги. Датой выдачи средств в подотчет в этом случае является дата снятия средств со счета или оплаты, произведенной с помощью корпоративной карточки.

Рис.28.Платежное поручение на перечисление денежных средств подотчетному лицу

Для того, чтобы заполнить реквизит Получатель необходимо в справочнике Контрагенты добавить новую группу Подотчетные лица, добавить подотчетное лицо – Мышляев Семен Андреевич и заполнить необходимые реквизиты. В реквизите Сумма платежа указываем сумму денежных средств, перечисляемых подотчетному лицу. Далее оформляем банковскую выписку от 20.10.2010.

Оформление аккредитива

Нашей организации ООО «Литл Фут» необходимо приобрести материалы для производства, поставляемые ООО «Теста», но так как существует риск неисполнения продавцом своих обязательств и необходимость соблюдения установленных условий по качеству и срокам, то в данном случае аккредитивная форма расчета является удобным способом разрешения конфликта.

Аккредитив может быть предназначен только для расчетов с одним поставщиком.

При расчетах по аккредитиву банк, действующий по поручению плательщика об открытии аккредитива, обязуется произвести платежи в пользу получателя средств по представлении последним документов, соответствующих всем условиям аккредитива, либо предоставить полномочие другому банку произвести такие платежи.

В качестве исполняющего банка может выступать банк-эмитент, банк получателя средств или иной банк; в нашем случае - банк получателя средств, то есть банк ООО «Теста» - "МИЛЛЕНИУМ БАНК" (ЗАО) Г.МОСКВА. Аккредитив обособлен и независим от основного договора.

ООО «Литл Фут» заключило договор с ООО «Теста» на покупку материалов. В соответствии с договором их стоимость составляет 31 860 руб. (в том числе НДС – 4 860 руб.) – стельки (200 шт.), ранты (150 шт.), шнурки 3500 м (30шт.). Для добавления нового договора взаиморасчетов между нашей организацией и ООО «Теста» необходимо выбрать меню Предприятие > Контрагенты > Поставщики > ООО «Теста», затем в появившейся форме перейти на вкладку Счета и договоры и в табличной части Договоры контрагентов нажать Действия > Добавить. В появившемся окне указываем:

Наименование договора - договор поставки с условием расчетов по аккредитиву;

Вид договора – с покупателем;

Номер -10 от 19.01.2010, срок действия 31.12.2010;

Валюта расчетов – руб.;

Вид взаиморасчетов – по договору;

Тип цен – основная цена покупки.

Договором поставки материалов установлено, что:

– платежи по контракту производятся с покрытого безотзывного аккредитива;

– расчеты производятся после предъявления в банк транспортных документов на перевозку материалов и счета продавца.

При открытии покрытого (депонированного) аккредитива банк-эмитент перечисляет за счет средств плательщика или предоставленного ему кредита сумму аккредитива (покрытие) в распоряжение исполняющего банка на весь срок действия аккредитива.

Безотзывный аккредитив - аккредитив не может быть ни изменен, ни отменен без согласия банка-эмитента, подтверждающего банка (если имеется) и получателя средств.

При расчетах по аккредитиву плательщик (ООО «Литл Фут») представляет в банк-эмитент ("ДИЛ-БАНК" (ООО) Г.МОСКВА) два экземпляра заявления на открытие аккредитива, в котором поручает банку-эмитенту открыть аккредитив. Форму заявления на открытие аккредитива банк-эмитент разрабатывает самостоятельно.

На основании заявления на открытие аккредитива "ДИЛ-БАНК" составляет аккредитив на бланке формы 0401063.

Для осуществления расчетов по покрытому (депонированному) аккредитиву, в аккредитиве указывается номер счета, открытого исполняющим банком для осуществления расчетов по аккредитиву. Указанный счет открывается по запросу банка-эмитента, составленному в произвольной форме на основании заявления на открытие аккредитива. Номер указанного счета доводится исполняющим банком до сведения банка-эмитента, а банком-эмитентом - до сведения плательщика.

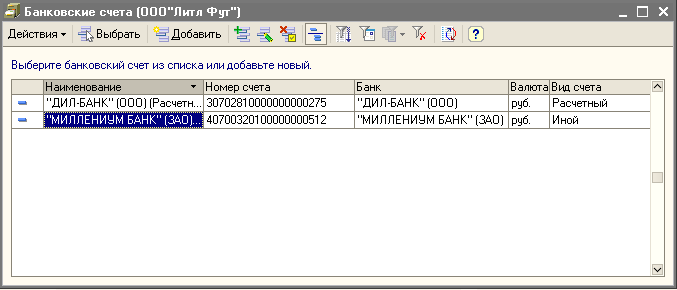

Для регистрации полученных от "ДИЛ-БАНК" (ООО) данных о новом счете необходимо в меню Предприятие > Организации двойным щелчком мыши выбрать строку с наименованием ООО «Литл Фут». В появившейся форме на закладке Общее нажимаем на ссылку Основной банковский счет, которая позволяет открыть окно регистра сведений Банковские счета (ООО «Литл Фут»), затем нажимаем добавить и в появившемся документе указываем:

банковский счет, открытый в исполняющем банке – 40700320100000000512;

реквизиты банка, в котором открыт счет: БИК – 044579555, корреспондирующий счет – 30101810500000000555, МИЛЛЕНИУМ БАНК" (ЗАО) Г.МОСКВА;

вид счета – иной.

После заполнения форма данного регистра выглядит следующим образом (рис.29).

Рис.29.Регистр Банковские счета

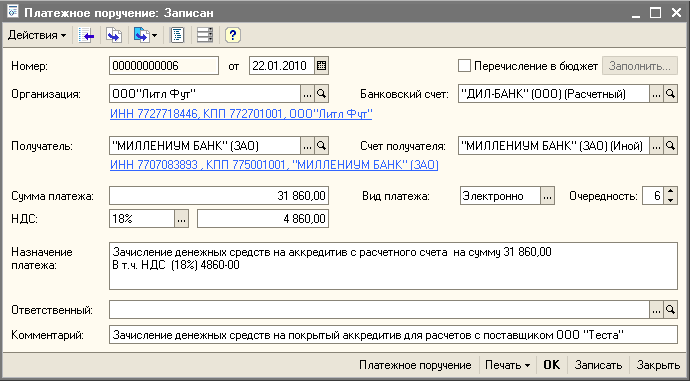

Далее оформим платежное поручение от 22.01.2010 банку-эмитенту ("ДИЛ-БАНК" (ООО)) о перечислении денежных средств с нашего расчетного на счет аккредитива (рис.30).

Рис.30.Платежное поручение на зачисление денежных средств на аккредитив

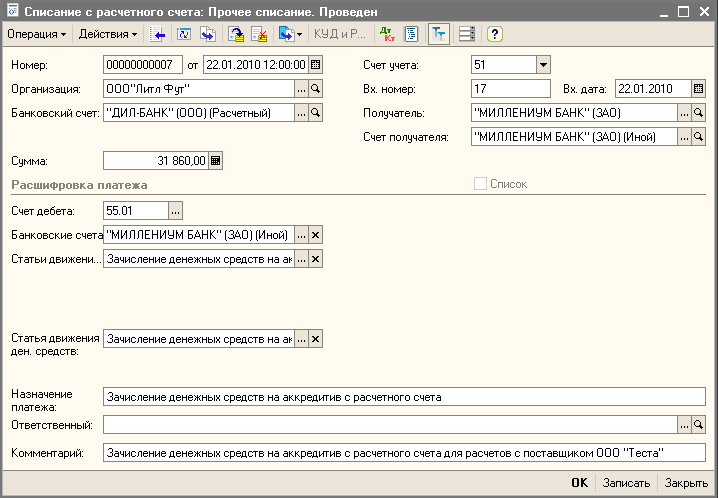

В реквизите Получатель укажем банк, в котором открыт аккредитив, для чего предварительно в справочнике Контрагенты необходимо создать группу Банки и добавить банк "МИЛЛЕНИУМ БАНК" (ЗАО), заполнив необходимые реквизиты. В реквизите Сумма укажем максимальную сумму денежных средств, которую ООО «Теста» может получить по аккредитиву и НДС. Далее оформим банковскую выписку от 22.01.2010 (рис.31).

Рис.31.Выписка банка: зачисление денежных средств на аккредитив с расчетного счета

"МИЛЛЕНИУМ БАНК" (ЗАО) незамедлительно сообщает о поступлении аккредитива получателю средств ООО «Теста» согласованным с ним способом с последующим письменным подтверждением в произвольной форме не позже рабочего дня, следующего за днем поступления аккредитива от банка-эмитента, то есть 23.01.2010.

Затем материалы ООО «Теста» были отгружены в соответствии с условиями аккредитива 26.01.2010. Далее оформим документ Поступление товаров и услуг от 03.02.2010 на сумму 31 860,00 рублей. Все материалы, поставленные ООО «Теста», соответствуют количеству, оговоренному условиями аккредитива.

Для получения денежных средств по аккредитиву ООО «Теста» представляет в "МИЛЛЕНИУМ БАНК" (ЗАО) документы, соответствующие условиям договора поставки. Далее исполняющий банк производит платеж по аккредитиву.

В соответствии с этим оформим банковскую выписку со счета аккредитива об использовании аккредитива от 04.02.2010. В учете данная операция будет отражена проводкой:

Дебет 60.01 Кредит 55.01 31 860 рублей - Перечисление средств с аккредитива в оплату материалов поставщику ООО "Теста".

Банк удержал с нашего расчетного счета плату за обслуживание аккредитива в размере 0,1 процента от его суммы – 31,86 руб. Далее оформим банковскую выписку от 15.02.2010 о списании денежных средств за расчетно-кассовое обслуживание. Данная операция будет отражена в учете следующей проводкой:

Дебет 10.01 Кредит 55.01 31,86 рублей - Плата за расчетно-кассовое обслуживание аккредитива "МИЛЛЕНИУМ БАНК" (ЗАО) включена в первоначальную стоимость материалов.

Закрытие аккредитива в "МИЛЛЕНИУМ БАНК" (ЗАО) производится по истечении срока аккредитива. О закрытии аккредитива исполняющий банк должен поставить в известность банк-эмитент.