Формируем оборотно-сальдовые ведомости по счетам

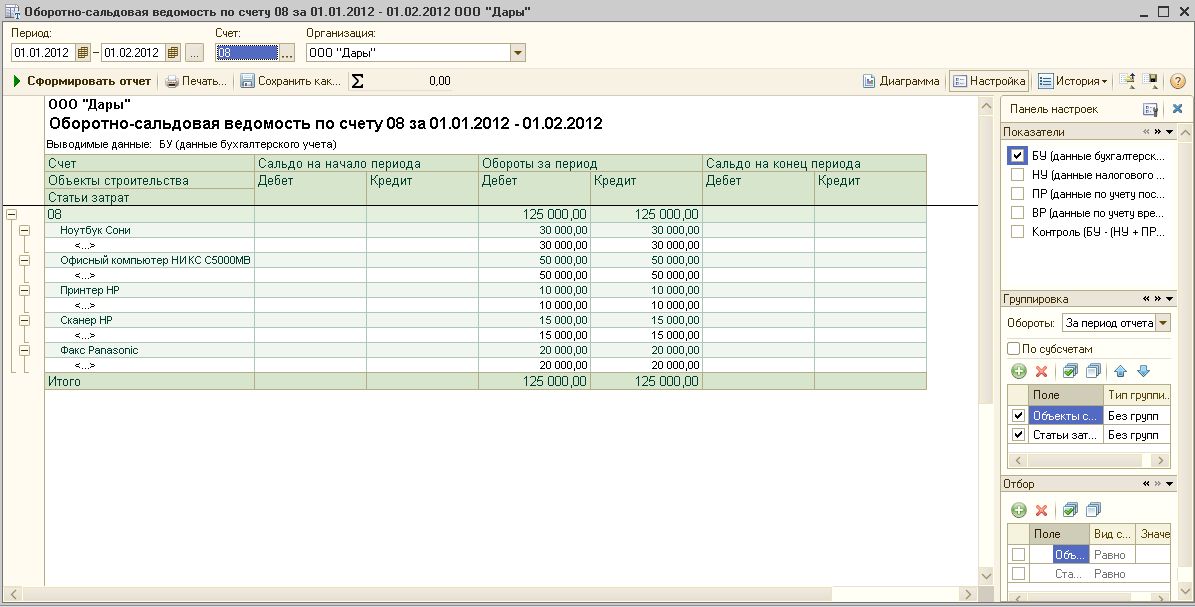

На начало период счет 08 остатков не имеет, обороты по кредиту и дебету счета равны. Это говорит о том, что ОС на предприятии были оприходованы правильно.

По оборотам мы видим, что ОС средства в организации приняты к учету, факс Panasonic-выбывшее ОС нашей организации (сумма 20000 рублей без учета НДС).

На начало периода имеется кредиторская задолженность, обороты за месяц по дебету и кредиту счета правильные (равны), так как в них отражены все поступления ОС в нашу организацию. Кредиторская задолженность – остается на конец периода.

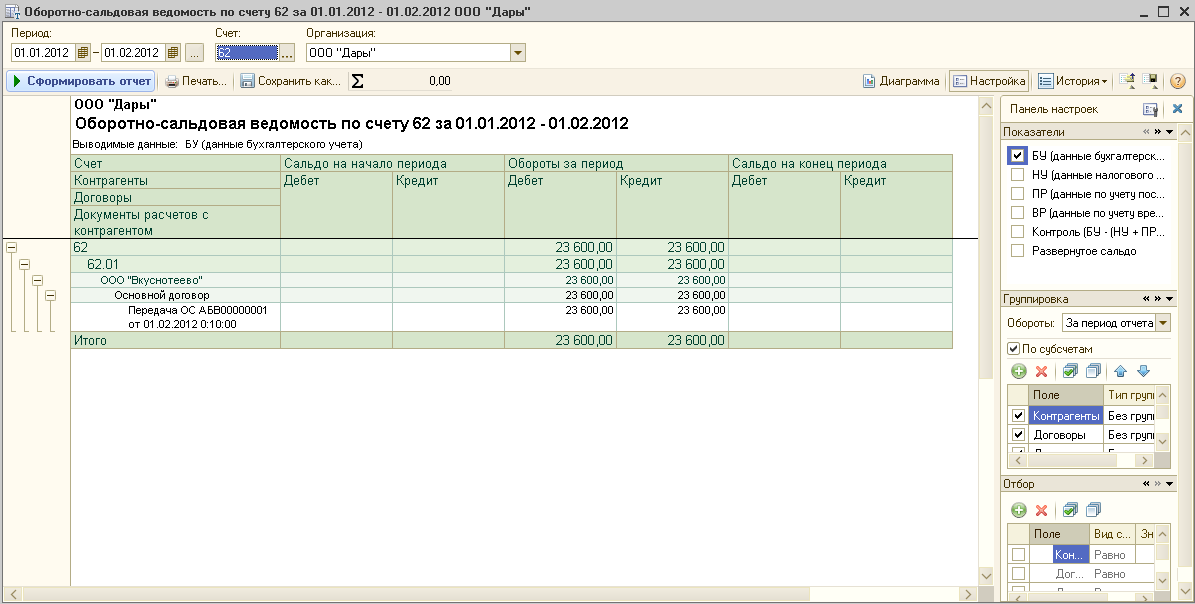

Обороты по счету 62 равны, здесь отражается реализованное ОС контрагенту ООО «Вкуснотеево».

Сформируем оборотно-сальдовую ведомость за период с 01.01.2012-01.02.2012 года

Вывод:

По итогам оборотной ведомости осуществляется проверка учетных записей на синтетических счетах, так по итоговой строке в оборотной ведомости должно быть три пары равенств: 1) Остатки на начало отчетного периода по дебету и кредиту (показывают, что итоговая сумма всех средств предприятия на начало периода равна итоговой сумме источников этих средств. Эти цифры отражают баланс предприятия на начало периода. В нашем случае дебетовые и кредитовые остатки совпадают. Валюта баланса на начало периода составляет один миллион рублей . 2) Обороты по дебету и кредиту (вытекают из принципа двойной записи, при котором каждая хозяйственная операция отражается в одинаковой сумме по дебету и кредиту разных счетов, и если суммы не совпадают, то это свидетельствует об ошибках). Обороты нашего предприятия за отчетный период совпадают, следовательно, учет был произведен, верно. 3) Остатки на конец отчетного периода по дебету и кредиту (вытекают из равенства итогов средств и их источников, и показывают баланс на конец отчетного периода).

Заключение

В настоящее время все большую необходимость приобретает автоматизация управления. Так и в бухгалтерском учете для простоты и сведения к минимуму ошибок используется программа «1С: Предприятие версии 8.2». В ходе курсовой работы было создано предприятие ООО «Дары». Были произведены все необходимые настройки учета и учетной политики организации, разработана структура предприятия, созданы подразделения, должности. Так же приняты на работу сотрудники организации. Главной целью нашего предприятия является автоматизация учета ОС. Таким образом, мы произвели поступление, принятие к учету, перемещение и списание ОС нашей организации. Кроме того, были сформированы оборотно-сальдовые ведомости по счетам 08, 01, 60, 62.

Практика показывает, что автоматизированная информационная система значительно облегчает задачу в расчетах, заполнении документов и создании необходимой информационной базы. Процесс автоматизации возможен в организациях любых правовых форм. Сложность внедрения программы в бухгалтерии определяется исключительно особенностями учетной политики и степенью подготовки персонала.

Экономия рабочего времени и интеграция «1С: Предприятие версии 8.2»с другими программами позволяют проводить быстрый и осмысленный анализ любых показателей.

И, наконец, не следует думать, что вся автоматизация сводится к бездумному нажатию на кнопки – это серьезный интеллектуальный, а зачастую и психологический процесс.