Тема 7а: Бюджетне планування та фінансування в Україні (4 год.) План

Суть, завдання та принципи бюджетного планування

Методи бюджетного планування

Організація, форми і методи фінансування видатків бюджету

Основи кошторисного фінансування:

4.1.Сутність і принципи кошторисного фінансування

4.2.Порядок складання проектів кошторисів, їх розгляд, затвердження та виконання.

-1-

У бюджетному процесі значну роль відіграє бюджетне планування, оскільки від правильного визначення планових показників бюджету залежить якість його виконання. Формування бюджетних доходів та видатків починається на стадії планування.

Бюджетне планування — це науково обґрунтований процес визначення джерел формування і напрямків використання бюджетних фінансових ресурсів для забезпечення пропорційного й динамічного соціально-економічного розвитку суспільства.

Бюджетне планування - це централізований розподіл та перерозподіл валового внутрішнього продукту і національного доходу по всіх ланках бюджетної системи та видах фінансових планів на підставі Державної програми економічного і соціального розвитку держави.

Бюджетне планування є складовою загальнодержавного економічного планування. Рівень його організації, наукова обґрунтованість планових показників бюджету, їх збалансованість значною мірою визначають економічний і соціальний розвиток як окремих регіонів, так і держави в цілому.

Як один з важливих інструментів організації управління економікою бюджетне планування створює передумови для повного і своєчасного забезпечення фінансовими ресурсами соціально-економічного розвитку суспільства. Процес бюджетного планування передбачає застосування планових показників, що характеризують розвиток економіки у майбутньому: економічних нормативів, які визначають взаємовідносини з бюджетною системою, та лімітів, що відображають об´єктивно існуючу обмеженість ресурсів , на яку може розраховувати суспільство у плановому періоді.

У процесі бюджетного планування забезпечуються необхідні фінансові пропорції згідно з планом економічного і соціального розвитку; визначаються обсяг доходів бюджету та резерви їхнього росту, обсяг видатків та резерви їхнього скорочення; створюється належна фінансова база соціального захисту населення; розподіляються доходи й видатки між окремими ланками бюджетної системи, утворюються матеріальні та бюджетні резерви.

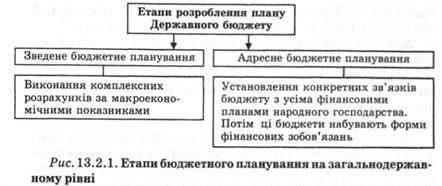

Бюджетне планування на загальнодержавному рівні здійснюється у два етапи — зведене й адресне.

На першому етапі, який називається зведеним бюджетним плануванням, визначаються основні напрями організації роботи та засоби мобілізації бюджетних ресурсів, здійснюється взаємоузгодження основних макроекономічних показників.

На цьому етапі здійснюються комплексні економічні розрахунки за показниками валового внутрішнього продукту, національного доходу, визначається рівень бюджетних надходжень, мінімальний рівень соціальних потреб тощо.

На другому етапі проводиться адресне бюджетне планування, яке має на меті встановити конкретні зв'язки з іншими фінансовими планами держави.

Мінімально необхідні видатки обчислюються за єдиними або груповими мінімальними соціальними й фінансовими нормами та нормативами, установленими вищими нормами виконавчої влади на основі чинних законодавчих актів, з урахуванням індексу інфляції в межах фінансових можливостей держави та відповідних адміністративно-територіальних одиниць.

Бюджетне прогнозування - визначення вірогідних показників доходів і видатків бюджету на перспективу. Це науково-аналітична стадія розробки бюджету, в процесі якої формується концепція, шляхи її вирішення і основні цілі, які повинні бути досягнуті.

Прогнозування показників бюджету здійснюється у такій послідовності:

- визначення цілей та відповідно завдань для досягнення поставлених цілей;

- збір, опрацювання та аналіз інформації;

- вибір моделі прогнозування;

- розробка рекомендацій для оптимізації рішень, що приймаються за даними прогнозних розрахунків.

В умовах поступової стабілізації фінансової системи, структурної перебудови економіки бюджетний процес став більш відкритим. Задовго до подання проекту бюджету Міністерством фінансів оприлюднюються планові показники місцевих бюджетів. Це дає можливість здійснити відповідні розрахунки, перевірити статистичні показники та фактичні дані за попередні періоди для розрахунків індексів відносної податкоспроможності.

Фінансове планування та прогнозування є важливими інструментами управління і дають реальні переваги органам виконавчої влади, а саме:

- пов'язує політику і бюджет для досягнення довгострокових планів;

- окреслює фінансове майбутнє і залишає час для запобігання несприятливим подіям;

- поліпшує якість прийняття фінансових рішень;

- дозволяє визначити альтернативні шляхи вирішення зазначених проблем;

- удосконалює процес формування бюджету;

- дозволяє краще оцінити бюджетні пропозиції та приймати відповідні рішення;

- сприяє відкритості управління і прозорості прийняття рішень.

Бюджетне прогнозування.

Під бюджетним прогнозуванням розуміють визначення основних показників бюджету на перспективу. У процесі цієї роботи визначається концепція, основна мета, головні напрями розвитку й основні цілі, які мають бути досягнуті. Розглянемо періоди, методи й етапи прогнозування (рис.).

Бюджетне регулювання.

Бюджетне регулювання — це складова бюджетного планування, яка регламентує міжбюджетні потоки. Ці потоки можуть рухатися у двох напрямах — як від бюджетів нижчого рівня до вищих, так і навпаки. В економічній літературі вживається значна кількість термінів, які пояснюють ці процеси — трансферти, дотації, субсидії, субвенції.

У процесі бюджетного планування вирішується ряд економічних завдань.

По-перше, визначення повноти джерел надходження грошових коштів за податками і зборами до бюджетів різних рівнів. У процесі бюджетного планування виявляється загальна потреба держави у грошових коштах, необхідних для виконання заходів соціально-економічного розвитку суспільства. При цьому враховуються не лише можливості, а й практична доцільність мобілізації тієї чи іншої частини новоствореної вартості валового внутрішнього продукту до бюджету суб´єктами господарювання. Водночас у даний період, коли поставлені завдання концентрації фінансових ресурсів для забезпечення основних (вирішальних) напрямків соціально-економічного розвитку, роль бюджету у перерозподільних процесах непомірно зростає.

По-друге, досягнення найвищої ефективності у розподілі бюджетних ресурсів між бюджетами регіонів, галузями народного господарства і конкретними видатками. Бюджетні призначення мають відповідати плану соціально-економічного розвитку і сприяти зростанню ефективності всього суспільного виробництва.

По-третє, спрямування бюджетних ресурсів на забезпечення пропорційного й динамічного розвитку суспільства. Розвиток суспільства має переважно динамічний характер. Водночас як окремі економічні суб´єкти, так і цілі регіони розвиваються не однаково рівномірно. Завдання бюджетного планування — виявити можливі диспропорції розвитку в суспільстві і за допомогою бюджетного механізму їх ліквідувати.

По-четверте, забезпечення прозорості і контролю за фінансово-господарською діяльністю суб´єктів господарювання з метою дотримання цільового використання і режиму економії у використанні бюджетних ресурсів та повнотою виконання завдань з надходження податків і зборів до бюджету. Для запровадження ефективного державного контролю за витратами бюджетних коштів державними установами, що фінансуються з Державного і місцевого бюджетів, з 1997 р. було здійснено перехід на їх фінансування на основі кошторису. Кошторис — це основний плановий документ бюджетної установи, який надає повноваження щодо отримання доходів і здійснення видатків, визначає обсяг і спрямування коштів для виконання бюджетною установою своїх функцій та досягнення цілей, визначених на бюджетний період.

По-п´яте, формування необхідних резервів. Наявність бюджетних резервів дає можливість забезпечити безперебійність фінансування планових заходів навіть у тих випадках, коли надходження до бюджету виявляються не виконаними. Бюджетні резерви виступають джерелом відшкодування збитків, заподіяних стихійними силами природи. Без них важко обійтися при ліквідації диспропорцій, що виникають у процесі виконання бюджету. Вони необхідні також для маневрування грошовими коштами в період сезонних касових розривів.

Організація бюджетного планування відбувається за науково обґрунтованими принципами. Вони включають:

- комплексний підхід до основних параметрів економічного й соціального розвитку у безпосередньому взаємозв´язку з наявними фінансовими можливостями. Основою бюджетного планування є планові показники економічного і соціального розвитку (обсяг виробництва і реалізації продукції, фонд заробітної плати і податкове навантаження на неї, показники діяльності соціальної інфраструктури тощо). Але розробка бюджету не зводиться лише до пасивного відображення завдань економічного і соціального розвитку. У процесі бюджетного планування виявляються додаткові резерви надходжень до бюджету та необхідність і можливості фінансування певних заходів економічного і соціального розвитку;

- оптимальне використання бюджетних ресурсів з метою першочергового забезпечення пріоритетних напрямків розвитку економіки і соціальної інфраструктури;

- визначення раціональної межі перерозподілу бюджетних ресурсів через бюджетний механізм;

- єдність у використанні показників бюджету в усіх ланках бюджетної системи;

- наукова обґрунтованість бюджетного планування з використанням передової методології і методів застосування передових норм і нормативів у використанні бюджетних коштів;

- режим економії в бюджетному плануванні означає орієнтацію на виконання завдань економічного й соціального розвитку за мінімумом витрат. Відповідно до цього обсяг бюджетного фінансування має плануватися в такому розмірі, щоб забезпечувалося раціональне використання кожної гривні. Це означає, що у процесі бюджетного планування враховуються можливості усунення непродуктивних витрат і втрат, а також найбільш прогресивні норми витрат палива, сировини, матеріалів тощо.

Завдання бюджетного планування:

забезпечити необхідні макроекономічні пропорції розвитку держави;

виявляти реальні джерела надходжень за усіма напрямами та всіма платниками податків та зборів по всіх бюджетних рівнях;

ефективно розподілити за напрямами та між регіонами бюджетні видатки;

сприяти найбільш ефективному використанню бюджетних коштів галузями народного господарства;

забезпечити мінімальний рівень соціальних потреб;

утворити необхідні соціальні резерви, які використовуються на планові й позапланові заходи;

передбачити в системі здійснення бюджетних платежів можливість прозорого бюджетного контролю.

Принципи бюджетного планування:

наукова обґрунтованість;

оптимальна збалансованість між рівнем оподаткування суб'єктів — платників податків і рівнем соціальних виплат;

центральне місце бюджетного планування в системі фінансового планування;

органічний взаємозв'язок між прогнозними та поточними бюджетними планами;

директивний характер бюджетних виплат;

єдність загальнодержавного та місцевих бюджетів;

наявність відповідних бюджетних резервів;

демократичність.

-2-