3. Издержки производства, доходы и определение точки безубыточности

Структура издержек производства и их учет при формировании цен

Любая организация, большая или маленькая, производственная или коммерческая, при установлении цен на свои товары должна учесть в них все понесенные ею затраты, связанные с этими товарами, и назначить при этом такие цены на них, которые бы обеспечили не только покрытие всех затрат, но и принесли реальную прибыль. Даже некоммерческие организации вынуждены покрывать свои затраты, хотя их деятельность полностью или отчасти субсидируется правительством.

В экономической теории все издержки принято подразделять на переменные и постоянные. К переменным относят все затраты, которые меняют свою величину в зависимости от объемов производства. Это затраты на сырье, материалы, топливо, электроэнергию, заработную плату рабочим, которые осуществляются на производство товара, а также затраты, связанные с временной арендой, например, складов, доставкой и упаковкой, оплатой комиссионных торговым агентам и продавцам (хотя последнее в большей степени зависит от объема продаж, чем от объема производства). Постоянные затраты не зависят в пределах некоторых границ (часто определяемых мощностью установленного оборудования) от объемов производимой продукции. К ним принято относить все затраты, связанные с приобретением машин, механизмов, оборудования, зданий, сооружений. К ним же относится постоянная арендная плата и налоги, заработная плата администрации и других управленческих работников и т. п.

Отнесение тех или иных затрат к переменным или постоянным издержкам зачастую определяется спецификой производства или спецификой товара или услуги. Так, заработную плату преподавателей, читающих лекции, допустим, в школах бизнеса, следовало бы относить к категории переменных. Но на самом деле они в данном случае являются постоянными. Потому что такой программой обычно предусмотрено 500 часов аудиторных занятий (величина постоянная), следовательно, на эти 500 часов в течение учебного года и будет начислена заработная плата, которая также будет величиной постоянной.

Разница между переменными и постоянными издержками заключается еще и в том, что они неодинаково переносят свою стоимость на цену товара. Переменные сразу же полностью включаются в цену. Но не так легко и просто обстоит дело с постоянными издержками. Рассмотрим такой пример. Допустим, на предприятии, выпускающем утюги, приняли решение производить утюги с сигнальной лампочкой, чего ранее не делали. Для этого предприятию необходимо закупить лампочки и паяльники, чтобы припаивать патрончики для лампочек в сигнальных устройствах. Лампочек предприятие купит столько, сколько утюгов будет решено производить. И эти затраты будут переменными (например, 20 тыс. утюгов — 20 тыс. лампочек; 25 тыс. утюгов — 25 тыс. лампочек). А паяльников на предприятии решили купить 30 шт. И хоть 20 тыс. утюгов будут выпускаться предприятием, хоть 25 тыс., — паяльников все равно будет 30, и затраты предприятия на них, следовательно, будут составлять фиксированную (постоянную) величину. Если затраты на лампочки, поскольку известна их цена и норма расхода (одна лампочка на один утюг), легко можно перенести на цену утюга, то как быть с затратами на паяльники? Хотя цена их тоже известна, но включить ее непосредственно в цену каждого утюга нельзя, поскольку затраты на паяльники ориентированы на производство утюгов вообще, а не на каждый из них в отдельности. Эти паяльники будут использоваться и потом, в других производственных циклах, и возможно, не только в производстве утюгов. На многие ресурсы — станки, машины и т. п. — существуют нормы амортизации, фиксирующие величину переноса части постоянных издержек на цену, сроки амортизации, показывающие период времени, в течение которого данная машина или агрегат должны окупить себя.

Сумма переменных и постоянных издержек представляет собой полные издержки. Они могут быть рассчитаны как на одно изделие, так и в целом на весь объем. Иногда полезно делать оба эти расчета. Очевидно, что цена должна быть больше полных издержек, приходящихся на одно изделие. Единственное, что параметры рынка должны показать это. Но в каких пределах можно варьировать цену, например в сторону ее понижения, чтобы не перейти ту грань, за которой изделие станет убыточным? Если на предприятии производится четкое разграничение издержек на постоянные и переменные, такая ошибка вряд ли произойдет, а гибкое отношение предприятия к цене, на основе учета постоянных и переменных издержек, способно обеспечить ему дополнительную прибыль.

Таким образом, постоянные и переменные издержки связаны между собой не только самим производственным процессом, но и ценой. Различные сочетания их (тех или иных издержек, а также цены) в реальных процессах производства и сбыта обеспечивают различные объемы прибыли. Наглядно это показывают графики безубыточности. Впрочем, не только показывают, но и позволяют оценить возможные последствия изменений каждого из этих показателей.

Графическая интерпретация взаимосвязей издержек производства, цен и прибыли

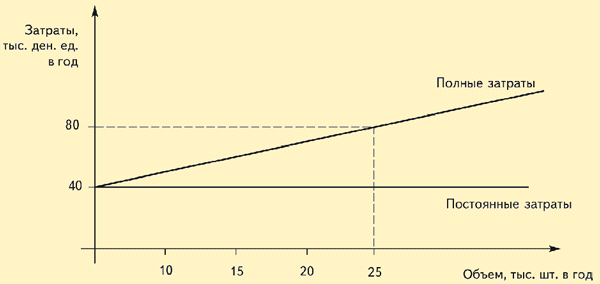

Рассмотрим следующий пример. Пусть переменные затраты составляют 3,2 денежных единиц (ден. ед.) на товарную единицу, а постоянные затраты — 40 000 ден. ед. в год на весь объем производства этого товара. Представим на графике изменение общих (суммарных, полных) затрат в зависимости от объемов производства (рис.1).

Рис.1. Зависимость затрат от объемов производства

Точка безубыточности

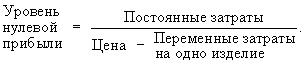

Как следует из рис.1, при объеме производства 25 тыс. единиц (штук) полные затраты составят 80 тыс. ден. ед. При этом 40 тыс. ден. ед. — постоянные затраты и столько же переменные. Для определения точки безубыточности, представляющей собой такой объем производства товара, при котором предприятие возвращает все полные издержки, понесенные им в процессе производства продукции, но не получает прибыли (т. е. сумма выручки равна сумме переменных и постоянных издержек), на графике затрат следует дополнительно построить линию доходов, которая исходит из начала координат (рис.2).

Рис.2. График безубыточности

Угол наклона линии доходов к абсциссе «a» определяется уровнем цены — чем больше цена, тем больше угол наклона, и наоборот. Представьте себе, что цена, по которой продается сейчас товар, составляет 3,6 ден. ед. за штуку, и линия доходов расположилась на графике так, как показано на рис.2. Но если цена будет в 2 раза выше, то точка, показывающая выручку, например от продажи 10 тыс. изделий, на ординате будет находиться также в 2 раза выше, чем в данном случае, что и обусловит увеличение угла наклона линии дохода к абсциссе также в 2 раза. Точка безубыточности на рис.2 показывает, что при той цене, которая определила положение линии доходов на графике, объем производства, покрывающий все расходы предприятия, должен быть порядка 17 тыс. изделий в год. При таком объеме все понесенные предприятием затраты будут окуплены, но оно не получит прибыли, которая, если сказать по-другому, будет равна нулю (поэтому точку безубыточности часто еще называют уровнем нулевой прибыли). При объеме производства и сбыта менее 17 тыс. изделий предприятие будет нести убытки, при большем объеме — получать прибыль. Так, при продаже 23 тыс. изделий в год предприятие получит прибыль, которая будет равна разнице между общим объемом дохода и общим объемом затрат (С1 — С2). Эта разница откладывается по ординате. Разница же по абсциссе между объемом продаж, обусловившим прибыль, и между объемом продаж, обусловливающим безубыточность, называется «запасом безопасности». Данная величина показывает некий резерв возможностей предприятия на получение прибыли. Ясно, что чем больше этот резерв, тем лучше для предприятия, тем надежнее его положение на рынке.

Расчетный способ определения точки безубыточности

Точку безубыточности (уровень нулевой прибыли) можно вычислить и аналитическим способом. Один из них выражается через приравнивание выручки от продажи к полным затратам плюс прибыль.

Или в расчете на одно изделие:

Цена |

= |

Переменные затраты на одно изделие |

+ |

Постоянные затраты на одно изделие |

+ |

Чистая прибыль на одно изделие |

Если выручку приравнять к затратам, то чистая прибыль (приходящаяся как на весь объем, так и на одно изделие) будет равна нулю. А если исходя из цены и затрат на одно изделие перейти к определению выручки, введя величину проданных изделий, обеспечивающую нулевую прибыль (соответствующую точке безубыточности), то получится следующее уравнение:

Цена |

× |

Уровень нулевой прибыли |

- |

Переменные затраты на одно изделие |

|

Уровень нулевой прибыли |

I |

Постоянные затраты |

Вынося «уровень нулевой прибыли» за скобки и оставляя его в левой части уравнения, можно получить окончательную формулу расчета точки безубыточности (собственно уровня нулевой прибыли):

Таким образом, для нахождения величины, определяющей безубыточное производство, не обязательно строить сложные графики.

Цена и уровень безубыточности

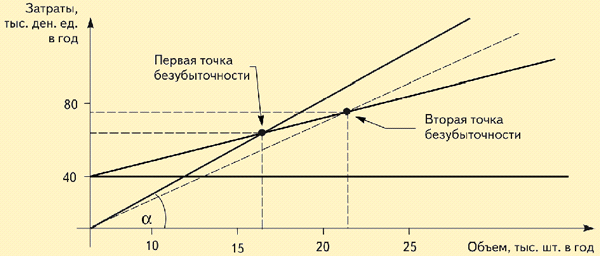

Что может произойти, если предприятие будет менять цену, допустим, в сторону понижения? Обратимся к рис.3.

Рис.3. Влияние изменения цены на уровень нулевой прибыли

Изменение цены, как уже отмечалось, влечет за собой и изменение угла наклона линии доходов к абсциссе: уменьшается цена — уменьшается и угол наклона (пунктирная линия — это новая линия доходов, обусловленная снижением цены). Как видно из рис.3, в данном случае незначительное уменьшение цены обусловливает необходимость увеличивать в существенно большей степени объемы продаж с тем, чтобы перейти за уровень безубыточности. Хотя масштаб на графике и не отличается высокой точностью, тем не менее (безусловно, приблизительно) по точкам на графике можно определить, что при первой точке безубыточности доход составил примерно 62 000 ден. ед. при объеме продаж (тоже примерном) 17000 шт., а при второй точке безубыточности — 75 000 ден. ед. дохода получено при объеме продаж 22 700 шт. Цена в первом случае составила примерно 3,65 ден. ед. за штуку (62 000 : 17 000), а во втором случае — 3,30 ден. ед. за штуку (75 000 : 22 700). Таким образом, снижение цены составило примерно 9,6% (0,35 ден. ед), а увеличение объема продаж для преодоления точки безубыточности уже должно произойти более чем на 25% (на 5700 шт. в абсолютном выражении). И чем больше предприятие будет изменять цену, тем в большей степени будет возрастать объем продаж для преодоления точки безубыточности. Справедливости ради следует отметить, что аналогичные соотношения будут действовать и при повышении цены. Так же легко можно посчитать не только объем продаж, необходимый для обеспечения безубыточности, но и объем продаж, необходимый для обеспечения той же прибыли, что и в случае, показанном на рис.2.

Поскольку современное предприятие не может выпускать только один товар, а должно ориентироваться на многономенклатурное производство, то концепцию нулевой прибыли трудно применить на практике. Но это вовсе не означает, что маркетологи не должны ее знать. Они просто обязаны в совершенстве владеть этим материалом, чтобы не только знать, но и чувствовать, при каких объемах производства того или иного товара прибыль по нему будет равна нулю. И лучшего способа, чем приведенные выше графики, для пояснения природы безубыточности нет.

Переменные издержки и уровень безубыточности

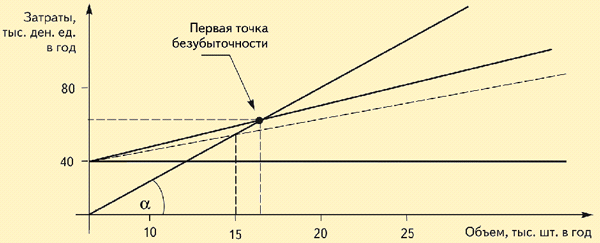

Полезно также рассмотреть случай, когда при неизменной цене меняются переменные издержки (рис.4).

Рис.4. Влияние изменения объемов переменных издержек на уровень нулевой прибыли

Из рис.4 и без комментариев видно, что уменьшение затрат на сырье, материалы, топливо и другие составляющие, относящиеся к переменным, при фиксированной цене способно приводить к уменьшению уровня нулевой прибыли. Уровень нулевой прибыли благодаря снижению переменных издержек снизился с 17 тыс. шт. до 15 тыс. шт. в год. Таким образом, можно сделать вывод: устанавливая цену на товар на основе издержек, необходимо учитывать в том числе и объемы продаж, ибо не только цены определяют прибыль, но и их взаимодействие с объемами продаж.

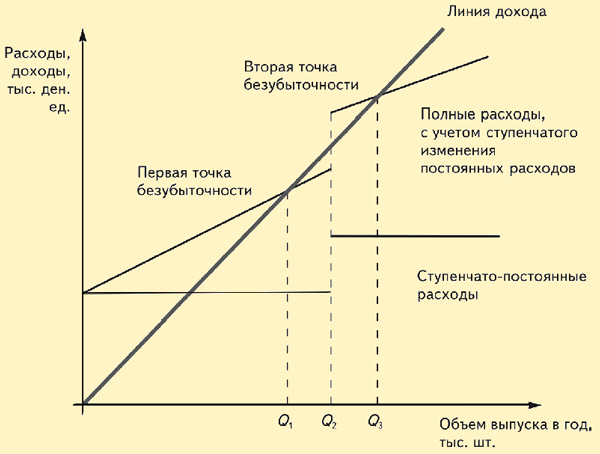

Точка безубыточности в условиях ступенчатых постоянных затрат

До сих пор рассматривалась упрощенная ситуация, когда постоянные издержки на каком-то временном отрезке не изменяются. Следовательно, все описанные выше закономерности справедливы только в пределах мощностей установленного оборудования. Но из практики известно, что через некоторые промежутки времени оборудование частично или полностью обновляется, дополняется его парк и т. п., т. е. величина постоянных издержек меняется ступенчатым образом. Как же в этом случае ведет себя точка безубыточности? Рассмотрим еще один пример.

Как следует из графика (рис.6), фирма начинает получать первые доходы в промежутке между объемами продаж Q1 и Q2. Далее, начиная с Q2, при увеличении объемов производства до объема Q3 фирма будет получать убытки (заметьте — при увеличении объемов производства!). И только при увеличении объемов производства от Q3 начинается следующая фаза роста доходов, очевидно, до следующей ступени увеличения постоянных расходов. Почему это происходит? Потому, что неизменная цена не всегда позволяет окупать расходы на расширение парка оборудования, арендуемых площадей и т. п., если увеличение объемов производства незначительно, а понесенные затраты отличаются своими масштабами.

Рис.6. График безубыточности в условиях ступенчатого изменения постоянных издержек

Хотя задача определения точек безубыточности при ступенчатом изменении постоянных издержек больше связана с управлением инвестициями, она имеет свое особое значение и в маркетинге. Устанавливая или изменяя цену на товар, маркетологи должны ориентироваться и на производственные мощности предприятия, его реальные возможности, способные принести желаемую прибыль.