Показатели эффективность использования основных фондов

Учет и оценка основных фондов позволяют судить об их количественной доле в общем составе элементов экономики предприятия. Суждение же о том, как хозяйствование этими фондами (качественная сторона) влияет на изменение его экономики и структуры, можно получить только из рассмотрения групп показателей. Основные показатели использования основных фондов можно объединить в четыре группы:

1.Показатели экстенсивного использования основных производственных фондов, отражающие уровень их использования по времени.

2.Показатели интенсивного использования основных фондов, отражающие уровень использования по мощности (производительности);

3.Показатели интегрального использования основных фондов, учитывающие совокупное влияние всех факторов, как экстенсивных, так и интенсивных;

4.Обобщающие показатели использования основных производственных фондов, характеризующие различные аспекты использования (состояния) основных фондов в целом по предприятию.

К показателям экстенсивного использования основных производственных фондов относятся коэффициент экстенсивного использования оборудования, коэффициент сменности работы оборудования, коэффициент загрузки оборудования.

Коэффициент экстенсивного использования оборудования (Кэкст) определяется как отношение фактического количества часов работы оборудования (tобор.ф) к количеству часов его работы по норме (tобор.н)

К экст =t обор.ф/ t обор.н

Коэффициент сменности работы оборудования (Ксм) определяется как отношение общего количества отработанных оборудованием станко-смен (Дст-см) к количеству станков, работавших в наибольшую смену (n): Ксм = Дст-см / n

Коэффициент загрузки оборудования (Кзагр) определяется , как отношение коэффициента сменности работы (Ксм) к плановой сменности оборудования (Кпл): Кзагр = Ксм/Кпл

Коэффициент интенсивного использования оборудования (Кинт) определяется как отношение фактической производительности оборудования (Пф) к нормативной (Пн): Кинт= Пф/Пн

Коэффициент интегрального использования оборудования (Кинтегр) определяется как произведение коэффициента экстенсивного и интенсивного использования оборудования и комплексно характеризует эксплуатацию его по времени и производительности (мощности): Кинтегр = Кэкст?Кинт

Обобщающими показателями использования основных фондов являются фондоотдача, фондоемкость, фондовооруженность труда, рентабельность основных производственных фондов.

Фондоотдача -- показатель выпуска продукции на 1 руб. стоимости основных фондов (Фотд) -- определяется как отношение объема выпуска продукции (В) к стоимости основных производственных фондов (Ф) за сопоставимый период времени (месяц, год): Фотд = В/Ф

Фондоемкость (Фёмк)-- величина, обратная фондоотдаче, показывает долю стоимости основных фондов, приходящуюся на каждый рубль выпускаемой продукции: Фемк = 1/Фотд

Фондовооруженность труда (Фр). определяется как отношение стоимости основных фондов (Ф) к числу рабочих на предприятии, работавших в наибольшую смену (ч): Фв = Ф/ч.

Рентабельность основных производственных фондов (Р) характеризует величину прибыли, приходящейся на 1 руб. фондов, и определяется как отношение прибыли (П) к стоимости фондов (Ф): Р = П/Ф.

Производительность труда (Пт) также можно определять через показатели использования фондов путем умножения показателя фондоотдачи на показатель фондовооруженности: Пт = Фотд ?Фв.

Показатели, позволяющие судить и оценивать состав и структуру основных фондов:

1. Коэффициент обновления основных фондов:

где Фввед -- стоимость вновь введенных основных фондов за определенный период;

Фкг -- стоимость основных фондов на конец того же периода.

2. Коэффициент выбытия основных фондов.

где Фвыб -- стоимость выбывающих основных фондов за определенный период;

Фнач -- стоимость основных фондов на начало того же периода.

3. Коэффициент прироста основных фондов:

где Фввед -- стоимость вновь введенных основных фондов за определенный период;

Фвыб -- стоимость выбывших основных фондов за определенный период.

3) Финансы предприятия, источники их формирования и эффективность использования

Формирование финансовых ресурсов. Финансовые ресурсы – это совокупность потенциальных источников денежных средств, необходимых для формирования капитала, доходов и денежных фондов как за счет собственных, так и за счет заемных источников средств, предназначенных для выполнения финансовых обязательств, финансирования текущих затрат, связанных с производственной деятельностью. К финансовым ресурсам предприятия относятся только те денежные средства предприятия, оставшиеся в его распоряжении после выполнения всех обязательств по платежам, взносам, отчислениям и финансированию текущих расходов. Видами финансовых ресурсов организации будут выступать прибыль от реализации товаров (работ, услуг), от реализации имущества, сальдо доходов и расхода от внереализационных мероприятий, амортизационные отчисления, резервные и аналогичные им фонды. Направлениями использования финансовых ресурсов являются: платежи в бюджеты разного уровня и внебюджетные фонды, уплата процентов за пользование кредитов, погашение ссуд, страховые платежи, финансирование капитальных вложений, увеличение оборотных средств, финансирование НИОКР, выполнение обязательств перед собственниками коммерческой организации (например, выплата дивидендов). Материальное поощрение работников предприятия, финансирование их социальных нужд, благотворительные цели, спонсорство и т.д. Условно источники формирования финансовых ресурсов можно разделить на собственные и заемные. Также выделяют собственные источники строго целевого финансирования (амортизация).

|

|

|

|

Рис.1. Состав собственного капитала предприятия

Уставный капитал

формируется в процессе превоначальног

инвестирования средств. Вклады учредителей

в уставный капитал могут быть внесены

в виде денежных средств, нематериальных

активов, в имущественной форме.

Добавочный

капитал образуется

в результате переоценки имущества или

продажи акций выше номинальной их

стоимости.

Резервный

капитал выступает в

качестве страхового фонда для возмещения

возможных убытков. По его величине судят

о запасе финансовой прочности.

К

средствам специального назначения и

целевого финансирования относятся

безвозмездно полученные ценности от

физических и юридических лиц, а также

безвозвратные и возвратные бюджетные

ассигнования.

Основным источником

пополнения собственного капитала

является нераспределенная

прибыль.

Значительный удельный вес

в составе внутренних источников имеет

амортизация. Она не увеличивает сумму

собственного капитала, а является

средством его реинвестирования.

К

прочим формам собственного капитала

относят доходы от сдачи в аренду

имущества, расчеты с учредителями и

др.

Уменьшается собственны капитал

на стоимость акций, выкупленных у

акционеров, и на сумму задолженности

учредителей по взносам в уставный

капитал.

Источники

формирования собственного капитала

Рис.2.

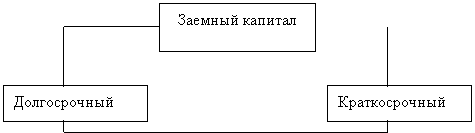

Заемный

капитал – это кредиты банков и финансовых

компаний, займы, кредиторская задолженность,

лизинг, коммерческие бумаги и др.

По

форме привлечения заемные средства

могут быть в денежной и товарной форме,

в форме оборудования ( лизинг).

По

целям привлечения заемные средства

делятся на виды:

- средства,

привлекаемые для воспроизводства

основных средств и

нематериальных активов;

- средства,

привлекаемые для пополнения оборотных

активов;

- средства, привлекаемые

для удовлетворения социальных нужд.

Заемный

капитал – это кредиты банков и финансовых

компаний, займы, кредиторская задолженность,

лизинг, коммерческие бумаги и др.

По

форме привлечения заемные средства

могут быть в денежной и товарной форме,

в форме оборудования ( лизинг).

По

целям привлечения заемные средства

делятся на виды:

- средства,

привлекаемые для воспроизводства

основных средств и

нематериальных активов;

- средства,

привлекаемые для пополнения оборотных

активов;

- средства, привлекаемые

для удовлетворения социальных нужд.

|

|

|

|

|

|

|

|

|

|

|

|

Рис.3. Классификация заемного капитала

Собственные ресурсы

предприятия и показатели эффективности

их использования.

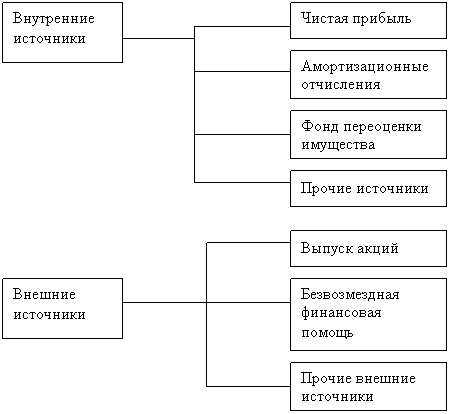

Управление

собственным капиталом

связано не только с обеспечением эффективного

использования уже

накопленной его части, но и с формированием

собственных финансовых

ресурсов, обеспечивающих предстоящее

развитие предприятия. В процессе

управления формированием

собственных финансовых

ресурсов они

классифицируются по источникам этого

формирования. Состав основных источников

формирования собственных финансовых

ресурсов предприятия приведен

на рисунке 4 .

Рис.

4 – Состав основных источников формирования

собственных финансовых ресурсов

предприятия.

Рис.

4 – Состав основных источников формирования

собственных финансовых ресурсов

предприятия.

Основу формирования собственных внутренних финансовых ресурсов предприятия, направляемых на производственное развитие, составляет балансовая прибыль, которая характеризует один из важнейших результатов финансовой деятельности предприятия. Она представляет собой сумму следующих видов прибыли предприятия: - прибыли от реализации продукции (или операционную прибыль); - прибыли от реализации имущества; - прибыли от внереализационных операций. В процессе управления собственным капиталом организации большое внимание предприятия должно уделять прибыльности своей деятельности. В этом случае является необходимым расчет следующих показателей: 1. Точка безубыточности. Рассчитанная точка безубыточности функционирует только в краткосрочном периоде. При росте объема производства (продаж) начинается расти постоянных издержек, что приводит к изменению величины точки безубыточности. Рассчитать точку безубыточности можно различными способами: 1) В стоимостном выражении: Т б = Постоянные издержки / Цена – Величина издержек Т б = (Постоянные издержки / Выручка – Переменные издержки)× Выручка 2) В натуральном выражении: Т б = Постоянные издержки / ( Выручка – Перем.И) : Выручка 2. Запас финансовой прочности – отдаленность выручки от точки безубыточности. ЗФП = Выручка – Т б Наиболее рациональным является расчет запасов финансовой прочности в процентах к выручке: ЗФП = (ЗФП /Выручка) ×100 % Предприятие должно стремиться к большему запасу финансовой прочности. 3. Коэффициент устойчивости экономического роста, величина которого рассчитывается отношением суммы капитализированной прибыли к собственному капиталу. Его уровень зависти от следующих факторов: - доли капитализированной прибыли в сумме чистой прибыли; - доли чистой прибыли в общей сумме брутто-прибыли; -рентабельности оборота (отношение чистой прибыли к выручке); - оборачиваемости капитала (отношение выручки к среднегодовой сумме капитала); - мультипликатора капитала, характеризующего финансовую активность предприятия по привлечению заемных средств (отношение среднегодовой суммы активов баланса к среднегодовой сумме собственного капитала). 4. Эффект операционного рычага или производственный леверидж.

Финансовый рычаг (финансовый леверидж)- это финансовый механизм управления рентабельностью собственного капитала за счет оптимизации соотношения используемых собственных и заемных финансовых средств. Эффект финансового рычага – это приращение к рентабельности собственных средств, получаемое благодаря использованию кредита, несмотря на платность последнего. ЭФ = В – перем.И./ В –перем.И. - пост.И. = ВП/ПП где В – выручка ВП – валовая прибыль ПП – прибыль от продаж Эффект операционного рычага показывает на сколько % изменится прибыль при изменении выручки на 1 % за счет привлечения собственных источников. При использовании эффекта операционного рычага необходимо учитывать следующие моменты. Положительное влияние эффекта операционного рычага проявляется только после преодоления предприятием точки безубыточности. После преодоления точки безубыточности, чем выше значение эффекта операционного рычага, тем выше его воздействие на чувствительность прибыли. Сила воздействия операционного рычага может быть отрицательной, то есть иметь обратный эффект. Поскольку эффект операционного рычага действителен в краткосрочном периоде времени, сила его воздействия зависит от динамики постоянных издержек: при росте постоянных издержек сила воздействия операционного рычага увеличивается. Кроме описанного метода для оценки эффективности использования собственного капитала применяются следующие коэффициенты: 1. Коэффициенты финансовой устойчивости предприятия: 1) Коэффициент автономии: Ка = СК/К ≥0,5 2) Коэффициент финансирования: К фин = СК/ЗК где СК – собственный капитал, ЗК – заемный капитал, К – капитал. 2. Показатели оборачиваемости собственного капитала: 1) Коэффициент оборачиваемости собственного капитала: К об ск = В/¯СК Т об = (¯СК/В) × Д 2) Показатели рентабельности собственного капитала: Рентабельность =(Прибыль/ ¯СК) × 100 % где СК – средняя стоимость основного капитала 4) Организация финансирования инвестиционных проектов.

- процесс приобретения инвестиционного капитала, его погашение и дальнейшее перераспределение с целью достижения полезного эффекта. Данный процесс неразрывно связан с инвестиционной деятельностью.

Источниками финансирования являются денежные средства, которые могут использоваться в качестве инвестиционных ресурсов. В настоящее время наличие источников финансирования инвестиционных проектов является одной из важнейших проблем в инвестиционной деятельности. На сегодняшний день в России наблюдается острый дефицит источников для финансирования инвестиционных мероприятий.

Система финансирования инвестиционных проектов складывается из органичного единства источников финансирования инвестиционной деятельности и методов инвестирования. К указанным методам относят: бюджетный, кредитный, комбинированный методы, а также самофинансирование. При этом финансирование инвестиционного процесса должно обеспечить реализацию самого проекта в предполагаемом объеме, оптимальную структуру инвестиций и основных платежей, требуемых по проекту, снижение инвестиционного риска, а также необходимое соотношение между привлеченными и собственными средствами.

Источники финансирования:

централизованные, или бюджетные, источники

децентрализованные, или внебюджетные, источники.

Источники финансирования инвестиционных проектов можно разделить на четыре основные группы:

– за счет заемных средств

средства могут привлекаться в форме денежных вкладов, оборудования, технологии;

– за счет государственных источников

осуществление финансирования непосредственно за счет инвестиционных программ через прямое субсидирование либо за счет гарантии ссуд;

– за счет собственных источников

основными собственными источниками финансирования на предприятии являются чистая прибыль и амортизационные отчисления;

– посредством грантов

предоставляет средства на основе конкурсов для выполнения общественно значимых проектов.

Источники финансирования инвестиций можно классифицировать относительно вида инвестиции. Так, реальные источники финансирования предполагают деление на следующие классификационные признаки.

1. В зависимости от формы собственности: государственные; иностранные; инвестиции субъектов хозяйствования.

2. По способу привлечения: внутренние и внешние.

3. По степени риска: рисковые и безрисковые.

Таким образом, схема финансирования инвестиционного проекта в каждом случае определяется конкретно и может иметь свои особенности.

Методы финансирования инвестиционных проектов

самофинансирование

механизм реализации незначительных инвестиционных проектов. В основе данного метода лежит реализация проекта исключительно за счет собственных источников. При этом существенное влияние на способность к самофинансированию оказывают амортизационные отчисления.

кредитное финансирование

Кредитное финансирование может выступать в трех основных формах, таких как кредит, облигационный заем, привлечение средств населения. Под кредитом понимается ссуда в денежной или товарной форме на условиях срочности, платности, возвратности. Кредиты как источники финансирования инвестиционных проектов группируются на различные типы: иностранный; государственный; банковский; коммерческий; товарный; финансовый; инвестиционный; ипотечный; налоговый и т. д.

лизинг

соглашение между собственником имущества (лизингодателем) и лизингополучателем о передаче имущества в пользование на оговоренный период по установленной ренте, выплачиваемой ежегодно, ежеквартально или ежемесячно. В зависимости от срока договора аренды различают три вида лизинговых операций: краткосрочную (до 1 года), среднесрочную (от 1 до 3 лет), долгосрочную (от 3 до 20 и более лет) аренду. Основными формами лизинговых операций как вида долгосрочной аренды являются оперативный и финансовый лизинг. При этом оперативный лизинг представляет собой соглашение, срок которого меньше периода амортизации готового изделия. Под финансовым лизингом понимают соглашение, предусматривающее выплату в течение всего периода сумм, которые покрывают полную сумму амортизации оборудования. После истечения срока действия указанного соглашения арендатор может вернуть объект лизинга, заключить новое соглашение на последующую аренду, либо выкупить объект лизинга по остаточной стоимости.

смешанное

проектное

финансирование инвестиционных проектов путем обслуживания долговых обязательств. Суть этого метода заключается в том, что за предоставление финансирования инвестор получает право на участие в разделе результатов реализации проектов. На сегодняшний день различают три формы проектного финансирования: финансирование с предоставлением гарантий (требование определенной формы ограничения ответственности кредитора), финансирование без предоставления гарантий (требование ограничения ответственности кредитора) и финансирование с частичным предоставления гарантий (требование ограничения ответственности кредитора).

безвозмездное финансирование.

Одной из важных составляющих безвозмездного финансирования, как формы финансирования инвестиционных проектов является оценка социальных результатов инвестиций, которая предполагает соответствие социальным нормам, стандартам и условиям соблюдения прав человека. Предусматриваемые проектом мероприятия по созданию работникам нормальных условий труда и отдыха, обеспечению их продуктами питания, жилой площадью, объектами социальной инфраструктуры (в пределах установленных норм) являются обязательными условиями его реализации и какой-либо самостоятельной оценке в составе результатов проекта не подлежат.