Билет №19

1.Производ-сть труда вГА и пути ее повышия.

2.Классификация управленческих решений.

3.Треб-ия,предъяв-ые к сист-ме опер-го учета.

1)Производ-сть труда-показ-ль эконом-ой эффек-ти труд-ой деятет-ти раб-ов.Она определ-ся отнош-ем колич-ва выпущ-ой прод-ии или услуг к затр-ам труда т.е.выработкой на1цу затрат труда.От ур-я и динамики производи-ти труда зависят развитие общ-ва и ур-нь благосо-ия всех его членов.Более того, ур-нь производ-ти труда опред-ет и способ произ-ва, и даже сам общественно-политический строй.

Ур-нь производи-ти труда характер-ся2мя показ-ми: выработка прод-ии в1цу времени(прямой показ-ль) и трудоем-сть изготов-ия прод-ии(обратный показ-ль).

Выработка прод-ии в1цу времени–наиболее распростр-ый и универс-ый показ-ль производи-ти труда.Рост производи-ти труда на предпр-ях проявляется в виде:

увелич-ия массы прод-ии,создаваемой в1цу времени при неизменном её качестве;

повыш-ия кач-ва прод-ии при неизменной её массе,создаваемой в единицу времени;

сокращ-я зтрат трда на1цу произв-й прод-ии;

измен-ия соотнош-ия затрат живого и прошлого труда в сторону роста доли затрат прошлого труда при общем сокращ-ии затрат труда;

сокращ-я времени произ-ва и обращ-я тов-в;

увеличения массы и нормы прибыли.

Сущ-ет ткже понятие эффек-ти труда.Она шире, чем производ-сть,и включает кроме эконом-го (производит-сть труда)ещё психофизиолог-ий и соци-ый аспекты.Психофизио-кая эффек-сть труда опред-ся воздейст-м труд-го проц-са на организм чел-ка.С этой т.з.эффек-ым м.б признан только ткой труд,кот-й наряду с определ-ой производит-ью обеспеч-ет безвредные,благопр-ые санитарно- гигиен-ие условия и безоп-сть;доста-ую содержат-сть труда и соблюдение границ его разделения; возмож-ти всесторонго разв-ия физ-их,умств-ых сил и способ-ей чел-ка в процессе труда;предотвращает отриц-ое влияние производ-ой обстановки на раб-ка. Отсюда вытекает и понятие социал-ой эффек-ти труда,кот-е вкл-т требов-ия гармон-го разв-ия личности каждого раб-ка,повыш-ие его квалиф-ии и расш-ие производст-го профиля,формир-ие позит-го социал-го климата в труд-ых коллек-ах,усиление соц-но-политич-ой активн-ти и совершенс-ия всего образа жизни.

Пути повыш-ия производи-ти труда:

Важным этапом аналитич-ой работы на предпр-ии явл-я поиск путей для повыш-ия производ-ти труда, кот-е можно классифиц-ать следующим образом:

Повыш-ие техн-го ур-ня произ-ва в резу-те механизации и автоматиз-ии произ-ва;внедрения new видов оборуд-ия и технолог-их проц-ов;улучш-ия конструк-ых свойств изделий;повыш-ия кач-ва сырья и примен-ие new конструктивных материалов;

Улучш-ие организ-ии произ-ва и труда путем повыш-ия норм труда и расш-ия зон обслуж-ия; уменьш-ие числа раб-их,не выполняющих нормы; упрощ-ие струк-ры управ-ия;механизация учетных и вычисл-ых работ;повыш-ие ур-я специал-и произ-ва;

Измен-ие внеш-х прир-ых условий(добычи угля,нефти,руды,торфа,содерж-е полезных веществ);

Структ-ые измен-ия в произ-ве вследствие изме-ия удельных весов отдел-ых видов прод-ии; трудоем-ти производс-ой прогр-мы;доли покупных полуфаб-тов и комплек-щих изделий;удельного веса new продукции.

2)

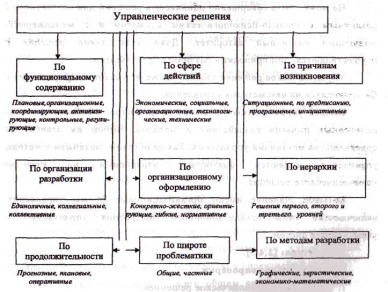

Классиф-ия управлен-их реш-й имеет важное теоретич-ое и практ-ое знач-ие.Управлен-ие реш-я мжно классифиц-ать по разл-ым крите-ям,выбор кот-х опред-ся потреб-ми терии и пра-ки управ-ия

По функцион-му содерж-ию решения можно разделить на плановые,организац-ые, координац-ые,стимул-щие и контрол-ые.Возможны реш-я, затрагив-щие одновр-но нес-ко фун-ий управл-ия. Однако в каждом реш-ии,как правило,удается найти доминирующую функцию управления.

По сфере действия выдел-ся эконом-ие, организац-ые,социал-ые,технич-ие,технологич-ие реш-я.Эта классифик-ия предназ-на для распред-ия производ-ых проблем по подсистемам соц-эконом-ой сис-мы.

Управленч-ие реш-я мгут разраб-ься на разл-ых ур-ях иерархии си-мы управл-ия и осуществл-ся управл-ой сис-ой в разл-ых масштабах.По этому критерию можно выд-ить реш-я 1го,2го,3его и послед-го уровней иерархии.

По организ-ии разраб-ки управленч-ие реш-я подразд-ют на единоличные,коллегиальные и коллек-ые.Единол-ые реш-я разраб-ся и приним-ся менедж-ом без соглас-ия и обсуж-ия их в колл-ве или с отдел-ми лицами.Чаще всего это операт-ые реш-я,затраг-щие частные вопросы,либо решения,не затраг-щие принцип-ых проблем разв-ия произ-ва.В исключ-ых обстоят-вах это м.б.реш-я чрезвыч-ой важности.Характер и содер-ие единоличных реш-й опред-ся ур-ем централ-ции управ-ия.

Коллегиал-ые реш-я разраб-тся и прин-тся совместно группой менедж-ов.Эти реш-я обычно требуют серьезной подгот-ки и имеют многоаспектное содержание.Коллег-ые реш-я не длжны вступать в противор-ие с сис-ой личной ответс-ти менедж-ов разл-ых рангов за их реализацию.

Коллек-ые реш-я разраб-ся на общих собр-ях акцион-ов всеми их участн-ми независимо от занимаемого служеб-го полож-ия,ранга и харак-ра работы.Чаще всего такие реш-я приним-ся или отверг-ся голосов-ем.Эти реш-я,касаются принцип-ых вопросов функцион-ия и развития производства.

Управлен-ие реш-я можно классифиц-ать по масштабам проблемы.Есть реш-я,направл-ые на разреш-ие какй-лбо проблемы,имеющей частное знач-ие,и реш-я,затраги-щие комплекс проблем в разл-ых сферах управл-ой сис-мы.По этому крит-ию выделяют общие и частные решения.

Каждое реш-е имеет конкр-ую организац-ую форму. Нек-ые реш-я точно опред-ют все задания,сис-му конт-ля,сроки отчет-ти.Др.же указывают лишь направл-ия дея-ти,не реглам-руя строго их конкр-ые формы и содержание.По критерию организац-ого статуса можно выд-ить конкретно-жесткие,нормат-ые, гибкие и ориентирующие управлен-ие реш-я. Нормат-ые и гибкие реш-я,в отличие от конкретно-жестких,дают возмож-сть выбора методов выпол-ия предусмотр-ых ими заданий,а ориентирующие указывают лишь общее направл-ие дея-ти без установ-ия конкретных заданий.

Управленче-ое реш-е м.б.рассчитано на разл-ые сроки.Его дейс-ие м.б.кратковрем-ым или весьма продолжит-ым.По срокам действия можно выд-ть реш-я прогностич-ие,план-ые,операт-ые. Необх-мо найти наилуш-ие временные границы дей-я,что особенно важно для нормат-ых и план-ых реш-ий, предусматр-щих конкр-ые сроки выпол-ия план-ых и иных заданий.

В основе любого управленч-го реш-ия лежат причины,опред-щие его необход-сть или целесообр-сть.Для разл-ых реш-ий такие причины разл-ны. Можно выд-ть след-ие классифик-ные группы: программ-ые реш-я,реш-я по распоряж-ям вышес-щих орг-ов,инициа-ые и ситуац-ые.Соотнош-ие этих групп реш-ий в прак-ке управ-ия показ-ет характер и стиль управленч-ой дея-ти.Отсут-ие инициат-ых реш-ий характер-ет формал-ый подход менеджера к своим обязан-ям;большое колич-во ситуац-ых реш-ий свидетел-ует о неустойч-ти функцион-ия управл-ой и управл-щей систем, вызванной недост-ми управл-ия.

Управлен-ое реш-е предпол-ет определ-ые методы разраб-ки.В наст-е время сущес-ет обширный арсенал методов разраб-ки управл-их реш-ий, кот-ые в свою очередь можно классиф-ать по разл-ым катег-ям,напр,граф-ие,матем-ие,статист-ие, эвристич-ие.Каждый из них предпола-ет определ-ые условия использ-ия.Правил-ый выбор методов разраб-ки управл-го реш-я во многом опред-ет их кач-во и эффе-сть.Классиф-ия управл-их реш-ий характ-ует их разл-ые стороны и явл-я инструм-ом анализа содержания и роли реш-й в проц-се упра-ия.

3.Операт-ый учет—учет произ-ва,закупок,продаж, денеж-ых,кред-ых,расч-ых опер-ий,провод-ых комп-ями,банками в дополнение к бух-му учету в целях его обесп-ия входной инф-ей.Подобный учет ведется в производс-ых и торг-ых подразд-ях комп-ии работ-ми этих служб.Преимущ-ва О.У.в сравнении с бух учетом заключ-ся в его оператив-ти и детальн-ти.

Операт-ый учет явл-ся продолж-ем эволюции бух учета в комп-ии.Когда бух учет перестал удовл-ять потреб-ти исполнит-ых служб в актуальной и достов-ой инф-и,воз-ла необход-ть ведения др учета.

Именно удовлет-ие потреб-ти исполнит-ых служб стало целью операт-го учета.Первон-но операт-ый учет удовлет-ял потреб-ти производ-ых служб,явл-я синонимом понятия«производс-ый учет».Далее специф-ие запросы к учетным системам стали выдвигать и др.службы:отделы снабж-ия,отделы продаж,отдел логис-ки.Напр,отделу продаж необ-мо видеть ежедн-ые отчеты по отгрузкам,измен-ию дебитор-ой задолже-ти.При этом порой недост-чно видеть только пок-ля и сумму отгруженной прод-ии–появл-ся желание видеть,какая именно прод-ия продается,к ккой категории,и к ккому брэнду она относ-ся,в кком регионе наход-ся покуп-ль,к ккой катег-ии пок-ей он относится.Все эти задачи выпол-ся операт-м учетом.

Ключ-ми крит-ми операт-го учета стали операт-сть и детал-ция инф-и для ур-ня испол-ных служб.

Еще1им важным отличием операт-го учета явл-ся его фокусировка на настоящее.Ключ-ая цель–дать инф-ю о текущей сит-ции в компании.

Требов-ия к операт-му учету вытекают из сути операт-го упр-я.

Операт-ое планир-ие осущ-ся на срок не более1 года.

Операт-ое упр-е а/п осущ-ся на основе стр-и предпр-ия и предусматр-ют разраб-ку операт-ых (тактических)целей и план-ых дейс-ий.

Цель операт-го упр-я–реализ-ия план-ых заданий и борьба с отклонениями от них.

Осущ-ся по 5 осн.направлениям:

-финансы(фин.планирование и упр-е)

-матер-технич.снабжеие и сбыт аэропортовых услуг,

-персонал(найм,отбор,обуч-ие,повыш-ие квалиф-ии)

-информац.обесп-ие дея-и АП(построение сетевых графиков,технологич-их карт,состав-ие расп-ия)

Треб-ия к системам планир-ия и учета пок-ей:

-презентабельность (пок-ль должен измерять сам процесс точно)

-достоверность

-измеримость (кол-ые выражения в цифрах).