2.2.2. Денежно – кредитная политика

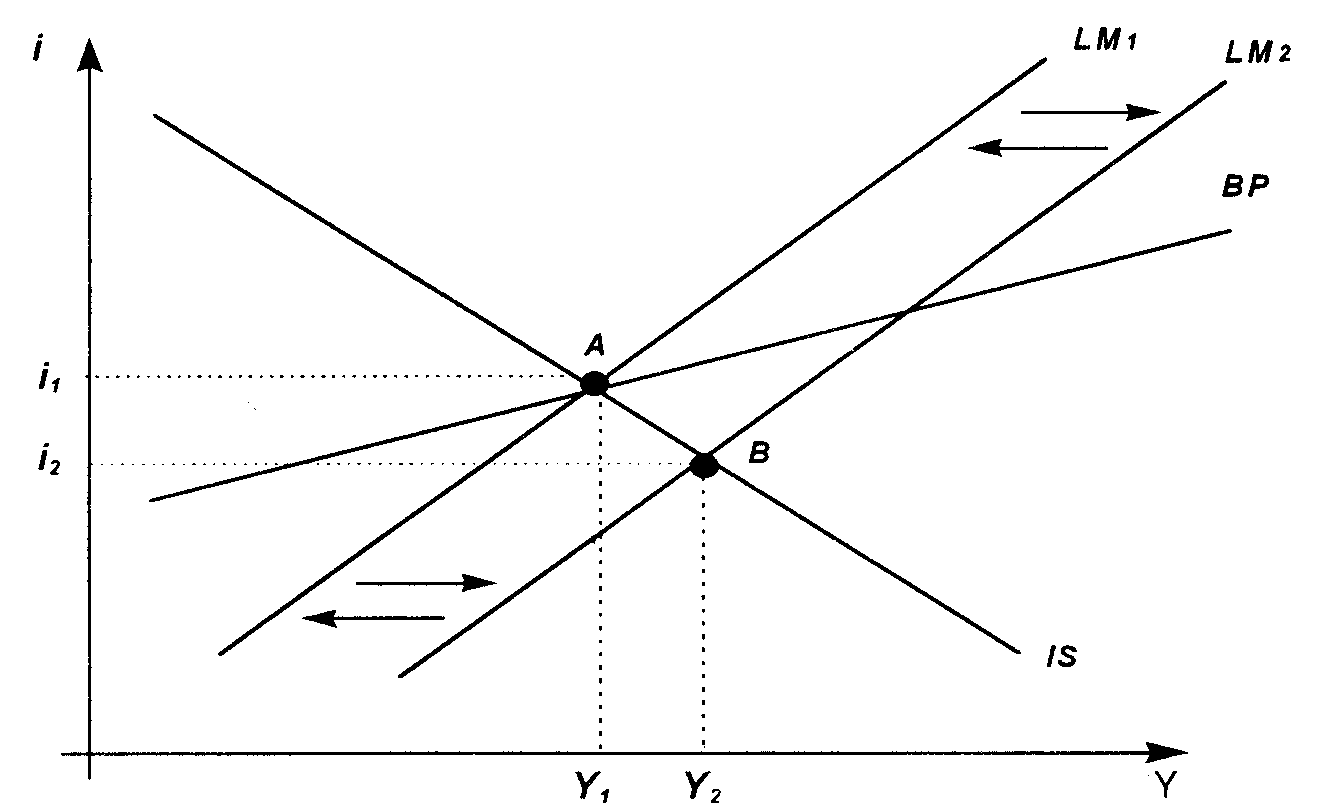

Стимулирующая денежно-кредитная политика, увеличивая денежную массу, сдвигает кривую LМ вправо до положения LМ2,, увеличивая доход и понижая ставку процента (рис.10.8). Более высокий доход означает больший размер импорта и дефицит торгового баланса. Снова, Как и в случае низкой мобильности капитала, происходит отток капитала в результате того, что уровень процентной ставки снижается с /1 до /2, однако масштабы этого оттока теперь больше. Поскольку счет капитала изменяется в том же направлении, что и текущий счет, возникает значительный дефицит платежного баланса.

Рисунок 10.8

При наличии дефицита платежного баланса спрос на национальную валюту падает и ее курс должен понижаться. Для поддержания фиксированного обменного курса ЦБ будет проводить интервенции на валютном рынке, продавая иностранную валюту и скупая национальную. Денежная масса будет сокращаться, что приведет к уменьшению дохода, росту процентной ставки и, следовательно, улучшению состояния платежного баланса. Кривая LМ будет сдвигаться влево, пока не будет ликвидирован дефицит платежного баланса, т.е. до своего первоначального положения LМ1

Таким образом, в случае высокой мобильности капитала результаты денежно-кредитной политики выглядят так же, как и при низкой мобильности капитала: прирост денежной массы вследствие стимулирующей денежно-кредитной политики компенсируется сокращением денежной массы в результате интервенций на валютном рынке. Вместе с тем, поскольку отток капитала при той же разнице внутренней и мировой процентных ставок сейчас больше, размеры дефицита платежного баланса оказываются более значительными. Масштабы интервенций на валютном рынке и темпы уменьшения валютных резервов в этом случае выше, и возвращение к долгосрочному равновесию происходит быстрее.

Внешнеторговая политика

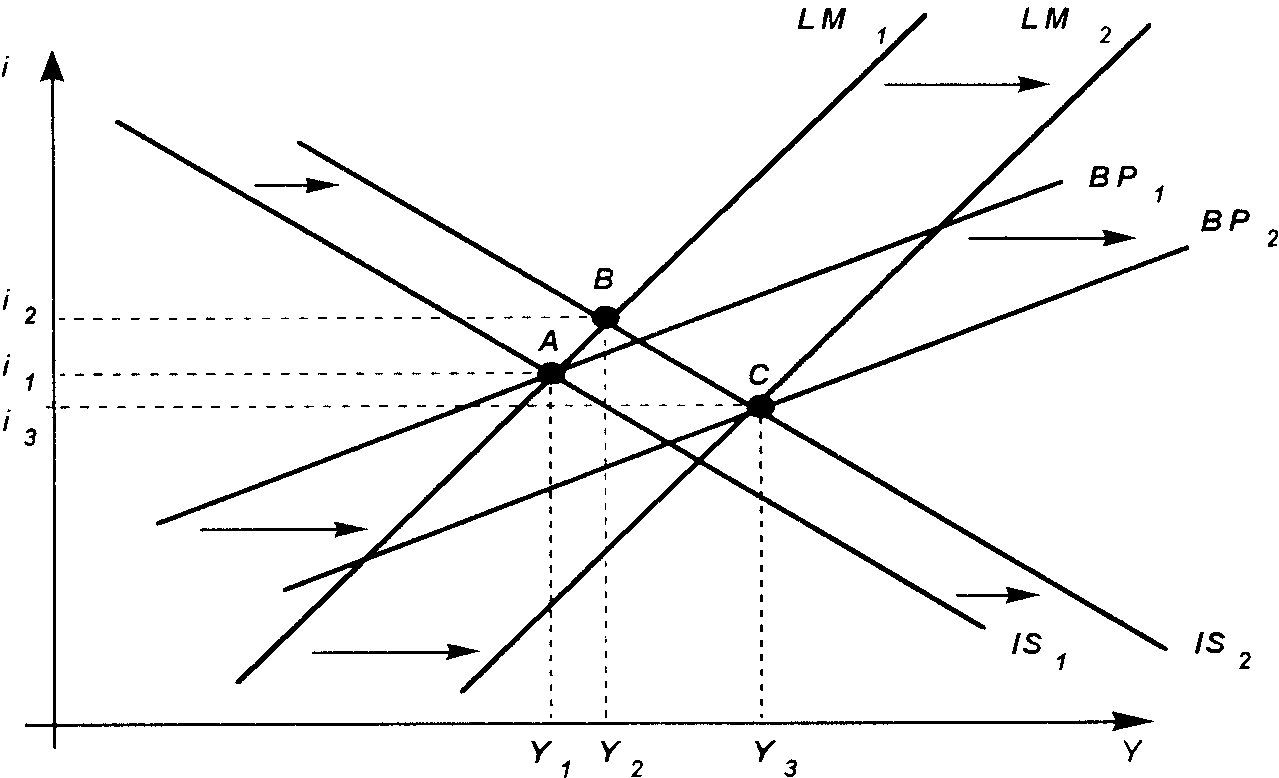

Результаты внешнеторговой политики в случае высокой мобильности капитала почти такие же, как и при низкой мобильности капитала. Повышение таможенных пошлин приводит к росту чистого экспорта, что увеличивает доход и процентную ставку. На рис 10.9 показано, что кривые 1S и ВР сдвигаются вправо (величина сдвига кривой ВР больше) и возникает активное сальдо платежного баланса (новая точка внутреннего равновесия В расположена выше кривой ВР). Однако поскольку теперь степень мобильности капитала выше, то приток капитала в результате повышения процентной ставки будет значительно больше. Соответственно больше будет и величина активного сальдо платежного баланса. Чтобы не допустить роста курса национальной валюты, ЦБ будет проводить интервенции на валютном рынке. Больший, чем в случае с низкой мобильностью капитала, размер активного сальдо платежного баланса обуславливает и большие масштабы интервенций, а следовательно, и больший прирост денежной массы. Поэтому результатом протекционистской внешнеторговой политики при фиксированном валютном курсе и высокой мобильности капитала становится значительный прирост дохода

Рисунок 10.9

Основные понятия

Кривая 1S — кривая, отражающая взаимосвязь ставки процента и национального продукта в условиях, когда планируемые инвестиции (I) равны планируемым сбережениям (S,) т.е. существует равновесие на рынке товаров.

Кривая LM — кривая, каждая точка которой отражает взаимосвязь ставки процента и национального продукта при равенстве спроса на деньги (L) , и предложения денег (M), т.е. при равновесии на денежном рынке.

Кривая ВР — кривая, отражающая взаимосвязь ставки процента и национального продукта в условиях, когда платежный баланс {ВР) уравновешен, т.е. существует внешнее равновесие.

Модель 1S - LМ-ВР — макроэкономическая модель, позволяющая найти такие сочетания ставки процента и уровня дохода, при которых одновременно достигается внутреннее и внешнее равновесие.

Бюджетно - налоговая политика — меры, предпринимаемые правительством по изменению налогообложения, объема и структуры гос. расходов с целью воздействия на экономику.

Денежно - кредитная политика — меры, предпринимаемые ЦБ по изменению объема денежной массы с целью воздействия на экономику.

Внешнеторговая политика — меры, предпринимаемые правительством по изменению объема и структуры внешней торговли путем использования тарифных и нетарифных методов регулирования

Макроэкономическая политика в открытой экономике

с плавающим валютным курсом

При использовании фиксированного обменного курса меры макроэкономической политики, направленные на достижение внутреннего равновесия, как правило, приводят к возникновению или положительного сальдо или дефицита платежного баланса, и такие нарушения внешнего равновесия в конечном итоге должны быть исправлены с помощью целенаправленной гос. политики. В частности, при дефиците платежного баланса ЦБ, чтобы не допустить обесценения национальной валюты, должен проводить интервенции на валютном рынке, продавая иностранную валюту и скупая национальную. Это приводит к сокращению валютных резервов, что вынуждает ЦБ идти на сокращение денежной массы.

Альтернативой изменению предложения денег может стать отказ от поддержания фиксированного обменного курса. В этом случае ЦБ, не вмешиваясь в функционирование валютного рынка, как бы позволяет обменному курсу национальной валюты (а следовательно, и величине чистого экспорта) изменяться до тех пор, пока неуравновешенность платежного баланса не будет ликвидирована. Другими словами, если в стране применяется свободно плавающий обменный курс, выравнивание платежного баланса будет происходить автоматически, без вмешательства государства.

Таким образом, при плавающем обменном курсе и невмешательстве Центрального банка в функционирование валютного рынка сальдо общего платежного баланса равно нулю:

ВР = NX + КА = О

В алгебраическом выражении данное уравнение должно оставаться справедливым постоянно. В графическом отображении с использованием модели IS-LM-BP это значит, что точка внутреннего равновесия для данной экономики (пересечение кривых IS и LM) должна всегда находиться на кривой ВР. Если какое-либо изменение внутреннего равновесия (например, в результате мер внутриэкономической политики) приводит к тому, что пересечение кривых IS и LM оказывается вне кривой ВР, обменный курс автоматически изменяется, и кривая ВР сдвигается до новой точки внутреннего равновесия. Как было показано раньше, обесценение национальной валюты приводит к увеличению чистого экспорта, и кривая ВР сдвигается вправо, а удорожание валюты сокращает размеры чистого экспорта, и кривая ВР сдвигается влево. При плавающем валютном курсе стоимость национальной валюты будет понижаться или повышаться в той степени, которая необходима для достижения равновесия платежного баланса.

Необходимо отметить, что хотя сальдо платежного баланса при плавающем валютном курсе всегда равно нулю, это не означает, что сальдо текущего счета и счета капитала также обязательно будут равны нулю. В любой точке верхней части кривой ВР (выше линии / = /*, то есть равенства внутренней и мировой ставки процента) более высокая процентная ставка стимулирует приток капитала, который финансирует дефицит текущего счета д, В нижней части кривой ВР (ниже линии / = /*) отток капитала, наоборот, компенсирует положительное сальдо торгового баланса.