Глава 6. Планирование, мониторинг и оценка деятельности информационно-консультационной службы

6.1. Стратегическое, тактическое и оперативно-календарное планирование деятельности икс

Известно, что планирование является важнейшей составной частью процесса управления любой организации. Планирование придает процессу управления необходимую целенаправленность, последовательность и завершенность.

С точки зрения содержания плановых решений выделяют стратегическое, тактическое и оперативно-календарное планирование деятельности организации*.

Стратегическое планирование является фундаментом, на котором строится деятельность информационно-консультационной службы. Разрабатывая стратегию, служба в значительной мере созидает свое будущее. Иначе, потеряв долгосрочные ориентиры, она может «увязнуть» в разрешении текущих проблем. Одни лишь краткосрочные планы могут поставить организацию на грань утраты перспектив своего развития.

Стратегическое планирование ИКС используется с целью: повысить эффективность работы службы, обеспечить ясное понимание ее долгосрочных целей и задач всеми сотрудниками, научить их фокусировать свои усилия, учитывать реальные потенциальные возможности, оптимально использовать ресурсы, предугадывать возможные изменения внешней среды и готовить нужные изменения.

Важнейшая задача стратегического планирования - обеспечить нововведения и организационные изменения, необходимые для жизнедеятельности организации.

Исходя из новой парадигмы менеджмента, основанной на системном и ситуативном подходе к управлению, организация рассматривается как «открытая» система, а ее успех связывается прежде всего с тем, насколько удачно она приспосабливается к своему

внешнему окружению: экономическому, социальному, научно-техническому и т.д. Сумеет ли организация вовремя распознать угрозы для своей деятельности, не упустит ли она появляющиеся во внешней среде возможности, сможет ли извлечь максимум выгод из этих возможностей - вот главные критерии эффективности всей системы управления, по отношению к которым внутренняя рационализация и сбалансированность являются вторичными.

Сказанное непосредственно касается деятельности информационно- консультационных служб для сельских товаропроизводителей - вне зависимости от того, являются ли эти службы государственными или частными.

Аграрный сектор весьма динамичен, он представлен большим количеством хозяйствующих субъектов, разнообразием условий их хозяйствования, потенциальных возможностей и реальных устремлений. Разорение фермерских хозяйств на Западе, деградация и депрессивность значительной части сельских регионов в России -вот факторы внешней среды, которые не могут не приниматься во внимание соответствующими информационно-консультационными службами.

В рамках стратегического планирования крайне важно определиться с миссией информационно-консультационных служб. Миссия - это призвание и предназначение организации, то, ради чего она существует.

Известно, что возрождение информационно-консультационных служб в России началось на исходе XX века. На сегодняшний день службы существуют в 65 регионах и 235 районах. Процесс их функционирования протекает непросто: много формализма, мало реальной государственной поддержки. Но самое главное - принципиально не решен вопрос с миссией службы, нет соответствующего федерального закона, определяющего как бы идеологию государственной системы ИКС (как, например, закона Смита-Левера о создании в свое время службы «экстэншн» в США). Для России же, с ее множеством проблем в развитии села, отнюдь не праздным является вопрос, сформулированный еще А.В. Чаяновым: что является конечной социальной целью службы - «помощь местному хозяйству или помощь местному населению?».1 То есть, на высоком политическом уровне необходимо окончательно определиться - создавать ли в России информационно-консультационную службу по типу «экстэншн» (и, следовательно, нести значительные государственные расходы не только на поддержку товаропроизводителей, но и на реализацию социальных программ на селе), либо предложить центрам ИКС стратегию «выживания» по типу консалтинговых фирм.

Четко сформулированная миссия информационно-консультационной службы выполняет две функции - внешнюю и внутреннюю.

Внешняя функция очерчивает общую направленность организации, формирует ее образ в глазах широкой общественности, служит «визитной карточкой» службы.

Внутренняя функция состоит в объединении сотрудников вокруг общего видения проблем и путях их разрешения, в усилении мотивации их деятельности.

В этой связи очень важно, чтобы работа над выработкой миссии службы стала общей задачей, а ее содержание - результатом обсуждения и согласия всех членов организации.

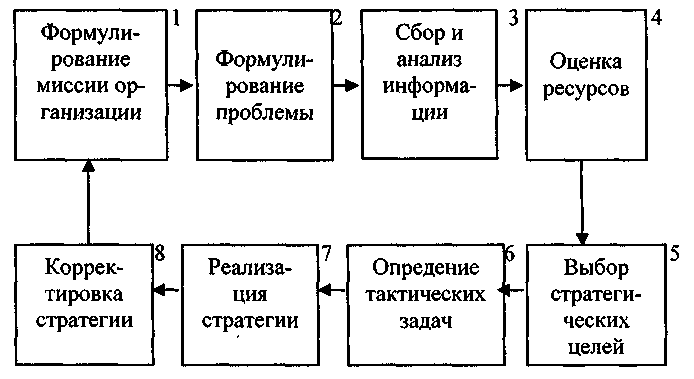

Формулирование миссии является исходным моментом стратегического планирования деятельности службы; Сам же процесс стратегического планирования схематически может быть представлен следующим образом (см. рис.6.1).

Стратегическое планирование предусматривает принятие неких фундаментальных решений при выборе ответов на вопросы:

Что необходимо делать?

Почему и как это следует делать?

Что для этого нужно?

Стратегический план информационно-консультационной службы преследует, как минимум, три цели. Во-первых, он определяет конкретные сегменты рынка для предоставления консультационных услуг. Данное направление включает территориальный аспект, виды услуг, клиентуру и предполагаемых конкурентов. Во-вторых, план определяет ресурсные возможности для обслуживания этих рынков. Прежде всего речь идет о квалификации персонала и материально-техническом обеспечении службы. В-третьих, план содержит реалистическую программу развития и поддержания этих возможностей.

В ходе разработки стратегического плана руководство службы должно выделить сферы, в которых организация демонстрирует высокие результаты, и с пристрастием проанализировать те аспекты ее деятельности, которые можно усовершенствовать. В усилии максимизировать свои сильные стороны и минимизировать слабые службе необходимо стремиться развивать свою специализацию по тем направлениям, которые она реализует наилучшим образом.

Следует отметить, что в отечественной практике управления организациями стратегическое планирование применяется редко. Однако в экономически развитых странах оно становится скорее правилом, чем исключением.

Стратегическое планирование существенным образом отличается от так называемого долгосрочного. Последнее ориентировано на длительный период времени и осуществляется, как правило, путем экстраполяции на будущее выявленных тенденций. В рамках деятельности информационно-консультационных служб долгосрочное планирование может осуществляться на основе разработки программ «экстэншн», о чем более подробно будет сказано в главе 7. Стратегическое же планирование построено на анализе перспектив организации, определении тех влияний, которые сложившиеся тенденции способны нарушить. Оно предполагает, кроме того, анализ позиций организации в конкурентной борьбе и выбор стратегии действий, то есть установление приоритетов в деятельности.

Стратегическое планирование вовсе не означает привязки к длительным временным интервалам. Оно определяет лишь способ планирования - движение от стратегии. Более того, чем более неопределенной является среда, тем короче должен быть период планирования для того, чтобы обеспечить гибкость и возможность корректировки действий. Например, в Датском сельскохозяйственном информационно-консультационном центре (DAAC) стратегические планы разрабатываются сроком на 3 года. Однако механизм текущей корректировки позволяет службе пересматривать принципиальные моменты стратегических планов, если это продиктовано изменениями во внешней среде либо отклонениями планируемых параметров от фактических. Годовая детализация стратегического плана здесь осуществляется, как правило, одновременно с разработкой годового финансового плана (бюджета службы).

К существенным недостаткам стратегического планирования следует отнести то, что оно пока не имеет четкого алгоритма составления и реализации плана. Его описательная теория сводится к определенной философии или идеологии ведения дела. Поэтому конкретный инструментарий во многом зависит от личных качеств руководителя и его службы. А в целом стратегическое планирование - симбиоз интуиции и искусства высшего менеджмента, способность руководителя вести фирму к стратегическим целям. При этом цели стратегического планирования обеспечиваются за счет следующих факторов:

высокого профессионализма и творчества служащих;

тесной связи организации с внешней средой (в первую очередь с так называемым непосредственным окружением - клиентами, партнерами и конкурентами);

обновления ассортимента услуг и наполнения их содержанием;

совершенствования организации управления и труда;

включения всех работников службы в процесс реализации ее целей и задач;

реализации текущих планов службы.

Процесс стратегического планирования для своего осуществления требует значительных затрат времени и ресурсов по сравнению с традиционным перспективным планированием. Объясняется это более жесткими требованиями к стратегическому плану. Он должен быть гибким, реагировать на любые текущие изменения как внутри организации, так и во внешней среде.

Если стратегическое планирование рассматривать как поиск новых возможностей службы, то тактическое планирование следует считать процессом создания предпосылок для реализации этих возможностей, а оперативно-календарное планирование -процессом их реализации.

В результате тактического планирования составляется план экономического и социального развития службы, представляющий собой комплексную программу ее производственной, хозяйственной и социальной деятельности на соответствующий период.

Разработке плана экономического и социального развития службы предшествует глубокий и всесторонний анализ ее деятельности, целью которого является оценка достигнутого организационного и технического уровня оказываемых услуг и выявление внутренних резервов и неиспользованных возможностей.

В рамках тактического планирования на основе технико-экономических планов устанавливаются связи между структурными подразделениями службы, обосновываются внутрихозяйственные пропорции, проводится разработка бюджетов (смет) по основным видам деятельности, а также осуществляется контроль за их выполнением.

На сегодняшний день бюджеты являются главным средством планирования и контроля как в сфере бизнеса, так и в системе государственного управления. Бюджет организации - это план, охватывающий все аспекты хозяйственных операций на ближайший финансовый год и отражающий цели и политику, установленные высшим руководством для организации в целом и для каждого из ее подразделений.

Вопросы бюджетирования информационно-консультационной службы будут подробно рассмотрены в главе 8 настоящего учебника. Применительно же к проблематике данной главы необходимо обратить внимание на следующее.

Для реализации принципа участия заинтересованных лиц в составлении бюджетов (смет) информационно-консультационных центров процесс должен начинаться с низшего уровня управления. При этом в максимальной степени необходимо учесть предложения и пожелания ключевых персон процесса консультирования - консультантов и их клиентов. Далее руководители отраслевых отделов представляют свою проектно-сметную документацию на утверждение вышестоящим руководителям. Те, в свою очередь, объединяют все сметы и окончательно утверждают сбалансированный вариант. Обобщенно это можно представить в виде двустороннего процесса, при котором установление стратегических целей и тактических задач происходит по нисходящей ветви - сверху вниз, подготовка смет - по восходящей (т.е. снизу вверх); утверждение же составленных смет снова идет по нисходящей - от высшего руководства до руководителей подразделений.

На каждом из этих этапов сметы должны обсуждаться составившими их лицами и их непосредственными начальниками. В результате этого необходимо выбрать вариант, устраивающий обе стороны. Таким образом, включенные в смету конечные показатели будут результатом обсуждения между лицом, ответственным за эту смету, и его руководителем. Принципиально важно, чтобы составители сметы участвовали в принятии окончательного ее вари- анта и чтобы руководитель не пересматривал смету, не проанализировав тщательно доводы подчиненного в отношении внесения в нее изменений. В противном случае не будет обеспечено настоящее участие и заинтересованность консультантов не только в процессе планирования, но и в ходе реализации утвержденных планов.

Оперативно-календарное планирование (ОКП) является завершающим этапом в планировании деятельности службы. Основная задача ОКП состоит в конкретизации показателей тактического плана с целью организации повседневной планомерной и ритмичной работы организации и ее структурных подразделений.