2.2.3. Расчет затрат на изготовление и отладку

проектируемой системы

Для расчета затрат могут быть использованы различные методы:

- калькуляционный метод расчета полной себестоимости;

- агрегатный метод;

- метод удельных весов;

- метод учета затрат на единицу массы изделия;

-балловый метод.

Расчет себестоимости по калькуляционным статьям затрат.

Себестоимость изделия по этому методу определяется по следующим (в общем случае) статьям затрат:

материалы (по спецификации);

покупные комплектующие изделия, полуфабрикаты и услуги кооперативных предприятий (по спецификации);

топливо и электроэнергия на технологические цели;

производственная заработная плата;

доплаты к заработной плате;

отчисления на социальные нужды;

износ инструментов и приспособлений целевого назначения и прочие специальные расходы;

расходы на содержание и эксплуатацию оборудования;

потери от брака;

накладные расходы;

налоги, входящие в себестоимость;

внепроизводственные расходы.

Порядок расчета затрат на покупные комплектующие изделия и полуфабрикаты приведен в табл.5 .

Таблица 5

Расчет затрат на комплектующие изделия

Наименование и тип элемента |

Количество, шт. |

Цена за единицу (без НДС) ,р. |

Сумма (без НДС), р. |

|

|

|

|

|

|

|

|

Учитывая коэффициент транспортных затрат, результирующую стоимость занесем в табл.8.

Затраты на основную заработную плату при изготовлении устройства равны:

L0 = Тм Зо , (31)

где ЗО2 - месячная зарплата изготовителя устройства, тыс.р.;

Тм - трудоемкость изготовления устройства, чел мес.

Доплата к заработной плате изготовителя равна :

Lд = Lo . Кд ( 1+ Кр). (32)

Отчисления в социальные фонды :

Lсн = (Lо + Lд) . Ксн . (33)

Затраты на электроэнергию рассчитаем по формуле:

![]() ,

(34)

,

(34)

где Цэл - стоимость одного кВтч электроэнергии, р.;

Ni - мощность i-го вида оборудования, Вт;

Кинт i - коэффициент интенсивного использования оборудования, доли ед.;

ti - время использования i-го вида оборудования, час;

n - количество использованных приборов, шт.

Подставив данные из табл.1 в формулу (34) получаем затраты на электроэнергию (Э).

Расчет затрат на энергию можно представить в виде табл.6.

Таблица 6

Расчет затрат на энергию

Наименование оборудования |

Потребляемая мощность |

Стоимость кВт/часа |

Время использования |

Затраты на электроэнергию |

1. Вольтметр |

|

|

|

|

2. Осциллограф |

|

|

|

|

3. . . . . . . . . |

|

|

|

|

. . . . . . . . . . . . |

|

|

|

|

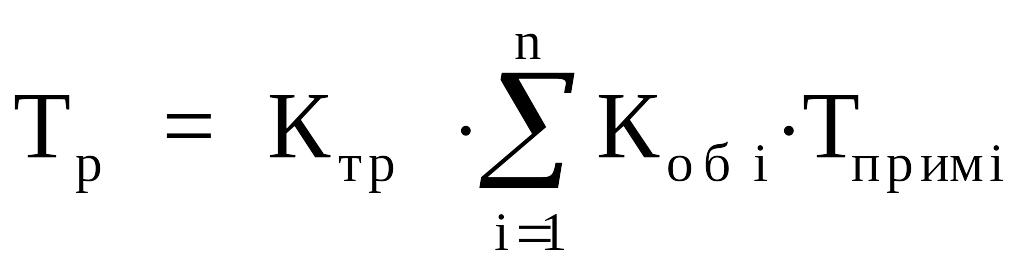

Затраты на ремонт рассчитываются по формуле :

,

(35)

,

(35)

где Ктризг - коэффициент, учитывающий годовые затраты на ремонт, доли ед. ;

Кобi - стоимость оборудования, используемого при проверке системы на работоспособность, р. ;

n - количество единиц оборудования, шт.;

Тпримi - время использования i-го вида оборудования, год.

Подставив данные из табл.1 и табл.6 в формулу (35) получим затраты на ремонт (Тр).

Затраты на амортизацию используемого при изготовлении и настройке оборудования рассчитываются по формуле :

А = Кобi Наi Тпримi/100 , (36)

где Hai - норма амортизации i-го вида оборудования, %.

Исходные данные для расчета амортизации представлены в табл.7

Следует выяснить ограничения по стоимости в соответствии с учетной политикой предприятия по отнесению оборудования к основным средствам.

Таблица 7

Амортизация оборудования, используемого в процессе изготовления

Название оборудования |

Балансовая стоимость |

Норма амортизации |

Время использования |

Затраты на объект |

1. Вольтметр |

|

|

|

|

2. Осциллограф |

|

|

|

|

3. . . . . . . . . . . . |

|

|

|

|

Подставим значения из табл.7 в формулу (36) и получим затраты на амортизацию (А).

Накладные расходы, связанные с изготовлением и отладкой проектируемой системы, рассчитаем по формуле:

Нризг = Тм З0 (1 + Кд) (1 + Кр) Кнризг . (37)

Подставив данные табл.1 в формулу (37) получаем накладные расходы (Нризг).

Результаты расчетов по статьям калькуляции заносим в табл.8 и находим общую сумму капитальных затрат на изготовление системы.

Таблица 8

Результирующая таблица для расчетов по статьям калькуляции

№ п/п |

Статьи затрат |

Затраты на изготовление |

1 |

2 |

3 |

|

|

Материалы (по спецификации); |

|

|

|

Покупные комплектующие изделия, полуфабрикаты и услуги кооперативных предприятий (по спецификации); |

|

|

|

Топливо и электроэнергия на технологические цели; |

|

|

|

Производственная заработная плата; |

|

|

|

Доплаты к заработной плате; |

|

|

|

Отчисления на социальные нужды; |

|

|

|

Износ инструментов и приспособлений целевого назначения и прочие специальные расходы; |

|

|

|

Расходы на содержание и эксплуатацию оборудования; |

|

|

|

Потери от брака; |

|

|

|

Накладные расходы; |

|

|

|

Налоги, входящие в себестоимость; |

|

|

|

Внепроизводственные расходы. |

|

|

|

. . . . . . . . . . . . . . . |

|

Агрегатный метод. Он используется, если имеются фактические данные или возможность рассчитать себестоимость одного из ведущих узлов (блоков, агрегатов) изделия:

![]() ,

(38)

,

(38)

где Sпр - проектная себестоимость изделия, р.;

Sуз - себестоимость ведущего узла вновь спроектированного изделия, р. ;

Ууз - удельный вес подобного узла в себестоимости

аналогичного изделия, % ;

kизд - коэффициент, учитывающий конструктивные и технологические особенности нового изделия по сравнению с аналогичным.

Метод удельных весов. Себестоимость проектируемого изделия может быть установлена путем расчета одной из статей прямых затрат (затраты на материалы, заработную плату производственных рабочих) и установления удельного веса данной статьи в полной себестоимости аналогичных изделий:

![]() ,

(39)

,

(39)

где Sc - затраты по данной статье, р.;

Ус - удельный вес данной статьи затрат в себестоимости аналогичных изделий, %.

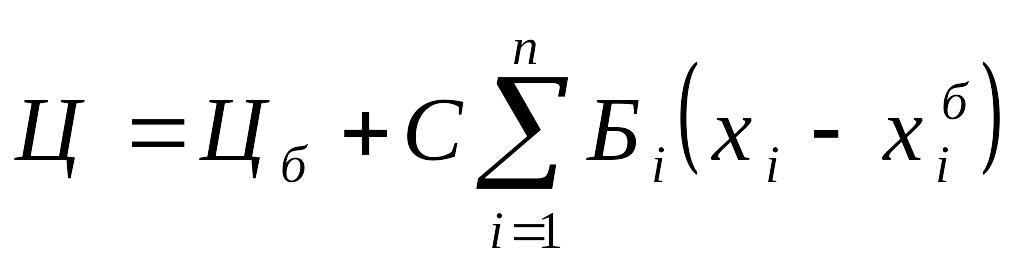

Балловый метод. Этот метод состоит в том, что на основе экспертных оценок или технико-экономических расчетов значимости параметров изделий для потребителей каждому параметру присваивается балловая оценка улучшения параметра на единицу. Цена (Ц) определяется по формуле:

,

(40)

,

(40)

где Цб - цена баллового изделия, р.;

С - стоимостная оценка одного балла;

i - номер параметра;

n - количество учитываемых параметров;

Бi - балловая оценка улучшения i-го параметра на единицу;

xi - величина i-го параметра изделия;

![]() -

величина i-го параметра базового изделия.

-

величина i-го параметра базового изделия.