МИНИСТЕРСТВО ОБРАЗОВАНИЯ РОССИЙСКОЙ ФЕДЕРАЦИИ

ТЮМЕНСКИЙ ГОСУДАРСТВЕННЫЙ НЕФТЕГАЗОВЫЙ УНИВЕРСИТЕТ

МЕТОДИЧЕСКИЕ УКАЗАНИЯ

к оценке экономической эффективности технических

систем в курсовом и дипломном проектировании

для студентов направления АСОиУ, АТП, ИВТ

дневного и заочного обучения.

ТЮМЕНЬ 2002

Утверждено редакционно-издательским советом

Тюменского государственного нефтегазового университета

Составитель И.А. Силифонкина, ст.преподаватель

М.П. Ермакова, ассистент

Отв.редактор Л.Н. Руднева, к.э.н., доцент

Тюменский государственный нефтегазовый университет

1. Характеристика объекта исследования

В данном разделе необходимо осветить цель работы. Обосновать необходимость и актуальность разрабатываемой системы, ее значение для народного хозяйства, конкретной отрасли промышленности, для отдельного предприятия или для населения в целом. Следует дать оценку современного состояния рассматриваемой проблемы в нашей стране и за рубежом, назвать основных конкурентов.

Необходимо также указать, в каких областях могут быть использованы результаты разработки, т.е. описать рынок, и источники финансирования. Для выявления факторов экономической эффективности важно описать технологический процесс до и после внедрения системы автоматизации.

На рис.1 представлен пример укрупненной схемы технологического процесса преобразования информации, который может осуществляться различными способами.

Основные этапы процесса преобразования информации

|

|

2.Обработка информации |

|

3.Хранение информации |

|

4.Вывод информации |

1.Ввод

исходных данных

1.Ввод

исходных данных

1.Ввод с клавиатуры; |

|

1.Обрабатыва-ющая программа |

|

1.Архивация данных. |

|

1.Вывод на экран. |

2.Ввод с дискет; 3.Ввод через порты В/В |

|

|

|

2.Резервное копирование данных. |

|

2.Вывод на печать. |

рис. 1.

Кроме того, необходимо отобрать варианты из потенциально возможных реализаций мероприятия. Каждый из отобранных вариантов должен удовлетворять всем заданным ограничениям: социальным стандартам, экологическим требованиям, времени реализации и др. В число рассматриваемых вариантов обязательно включаются наиболее прогрессивные, технико-экономические показатели которых превосходят или соответствуют лучшим мировым достижениям. При этом должны учитываться возможности закупки вычислительной техники и программных средств к ней за рубежом, организации собственного производства, организации совместного производства с зарубежными странами.

Раздел должен завершаться обоснованием факторов экономической эффективности внедрения объекта.

2. Методика обоснования экономической эффективности проектируемой системы

2.1. Порядок расчета обобщающих

показателей эффективности

Экономическая эффективность капитальных вложений на разработку и внедрение автоматизированной системы определяется методами:

- окупаемости;

- простой нормы прибыли;

- дисконтирования средств.

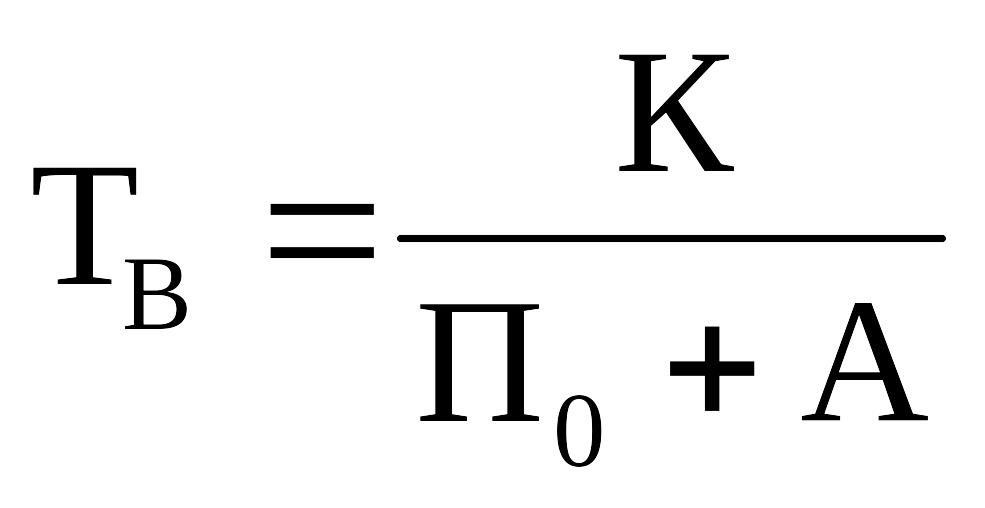

Метод окупаемости основан на определении периода возврата капитальных вложений (начальных инвестиций) в проект за счет прибылей от проекта. Период возврата капитальных вложений (окупаемость) определяется по формуле:

,

(1)

,

(1)

где К - капитальные вложения на разработку и внедрение автоматизированной системы, тыс. р.;

П0 - чистая прибыль от реализации автоматизированной системы, тыс. р.;

А - амортизация основных средств и нематериальных активов, приобретенных для реализации автоматизированной системы, тыс. р.

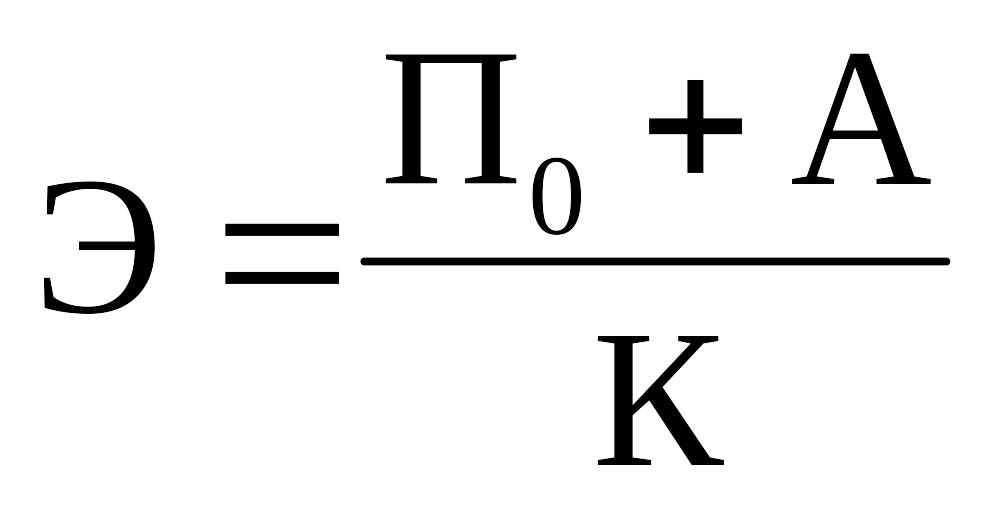

Метод простой нормы прибыли позволяет определить размер прибыли на 1 рубль вложенного капитала. Простая норма прибыли - показатель обратный периоду возврата капитальных вложений и рассчитывается по формуле:

,

(2)

,

(2)

где Э - простая норма пробыли.

Метод дисконтирования рекомендован министерством финансов РФ для оценки эффективности инвестиционных проектов. Он базируется на дисконтных вычислениях по приведению доходов и расходов, связанных с реализацией системы, к некоторому моменту времени (к расчетному году).

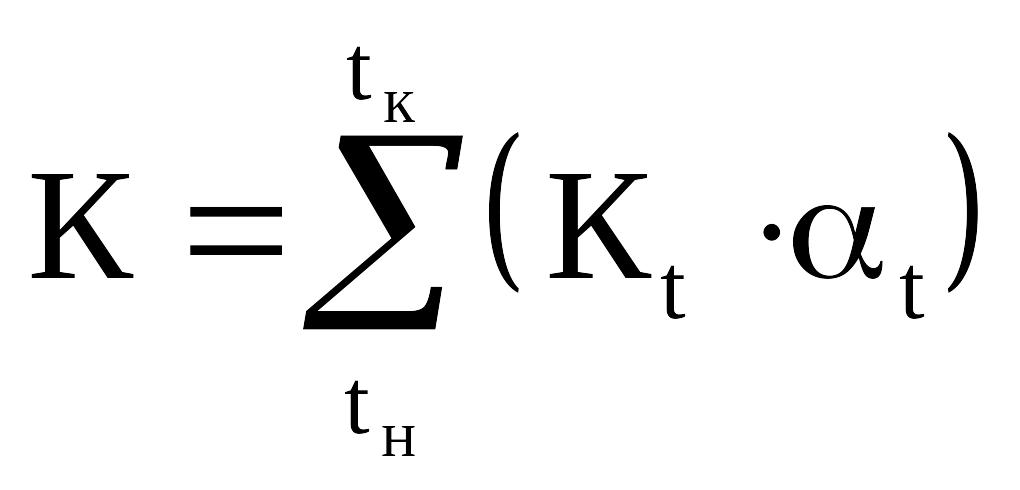

Чистый дисконтированный доход рассчитывается по формуле:

ЧДД

=

![]() ЧДt

t

, (3)

ЧДt

t

, (3)

где ЧДt – чистый доход в году t, тыс.р.;

t - коэффициент дисконтирования (приведения), доли ед.;

tн,tк - соответственно начальный и конечный годы расчетного

периода.

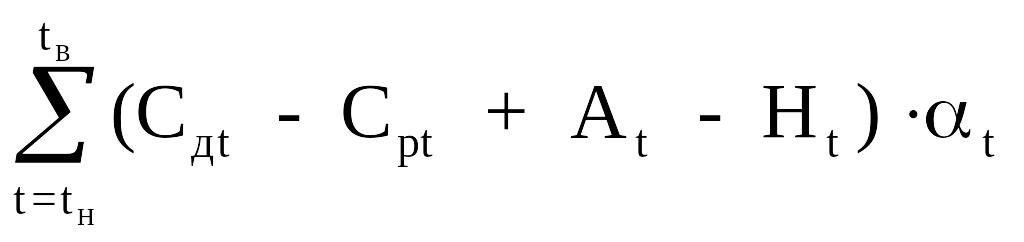

Проект считается прибыльным и его следует принять, если ЧДД больше нуля. Отдельный член денежного потока наличности (ЧДt) равен разности между ожидаемой величиной доходов от реализации проекта и всеми видами затрат, и может отличаться от другого как по знаку (т.е. быть отрицательным), так и по величине, и рассчитывается по формуле:

ЧДt = П + At - Ht - Kt , (4)

где П - прибыль, обеспечиваемая внедрением системы в году t.

Аt - амортизационные отчисления от стоимости системы, тыс.р.;

Ht - сумма налогов, уплачиваемых предприятием из прибыли в

бюджет, тыс.р.;

Кt - единовременные затраты в году t, тыс.р.

Так как система автоматизации технологических процессов позволяет сократить эксплуатационные расходы, то прибыль (чистый доход), обеспечиваемая внедрением системы, определяется как разность между годовыми эксплуатационными затратами до и после автоматизации. Тогда формула (4) примет вид (формула 5):

ЧДt = Cдt - Срt + At - Ht - Kt , (5)

где Cдt , Срt - годовые эксплуатационные затраты на систему автоматизации соответственно в действующем и разработанном вариантах, тыс.р;

Общая экономия годовых эксплуатационных затрат в результате автоматизации может быть определена и по отдельным статьям затрат.

Например, оптимальное управление электрозадвижками и насосами с помощью автоматизированной системы обеспечит экономию электроэнергии и экономию на заработной плате, так как позволит сократить численность персонала. Тогда экономия затрат на электроэнергию определяется по формуле 6, а экономия на заработной плате рассчитывается по формуле 7:

Ээл.эн. = Сэл.эн.Рэл.эн., (6)

где Сэл.эн – стоимость 1квт.часа эл.энергии,

Рэл.эн. – изменение расхода электроэнергии в результате автоматизации по сравнению с базисным вариантом, %.

Эзп=ЗПЧ, (7)

где ЗП – годовая заработная плата 1 рабочего, руб;

Ч – численность высвобождаемого персонала.

Тогда общая экономия эксплуатационных затрат от внедрения системы составит (формула 8):

Э=Ээл.эн + Эзп, (8)

Расчет рентабельности единовременных затрат производится по формуле:

P = (ЧДД + К)/К 100 , (9)

где К - общие единовременные затраты, тыс.р.

.

(10)

.

(10)

Считается, что если полученная рентабельность равна 100%, то рентабельность проекта равна заданной, если больше, то имеет место сверхрентабельность, если меньше - проект не обеспечивает заданный уровень рентабельности.

Коэффициент дисконтирования определяется по формуле:

![]() t

= (1 + Eн)tp-

t

,

(11)

t

= (1 + Eн)tp-

t

,

(11)

где Ен - нормативный коэффициент эффективности единовременных затрат, равный ставке банковского процента за долгосрочный кредит, выраженный в долях единиц;

tp - расчетный год;

t - год, затраты и результаты которого приводятся к расчетному году.

В условиях высокого уровня инфляции коэффициент дисконтирования вычисляется так:

![]() (12)

(12)

где F - уровень инфляции в долях единиц.

В качестве начального года расчетного периода принимается год начала финансирования работ по созданию проекта, включая проведение научных исследований.

Конечный год расчетного периода определяется моментом завершения жизненного цикла системы, прекращением его использования на производстве.

В качестве расчетного года обычно принимается наиболее ранний из всех рассматриваемых вариантов календарный год, предшествующий началу использования на предприятии разрабатываемой системы.

Изменение чистого дисконтированного дохода за счет использования системы будет рассчитываться по формуле (3).

Для анализа эффективности единовременных затрат на разработку и внедрение системы используется показатель - внутренняя норма доходности (коэффициент эффективности единовременных затрат ВНД), определяемый из соотношения:

.

(13)

.

(13)

Вычисляемые коэффициенты эффективности позволяют судить об общем и минимальном уровне эффективности единовременных затрат, осуществляемых на предприятии.

Другим назначением показателя ВНД является оценка возможности привлечения заемных средств на разработку и внедрение системы. Расчетное значение ВНД соответствует максимально допустимому проценту за кредит, который может быть использован для полного финансирования единовременных затрат по данной системе.

Если величина ВНД равна проценту за кредит, то чистый дисконтированный доход оказывается равным нулю. Таким образом, вычисляемое значение позволяет судить о приемлемости для предприятия условий кредитования.

Другим показателем, применяемым для анализа эффективности единовременных затрат, является срок окупаемости Ток. Экономическое содержание этого показателя заключается в определении момента времени, необходимого для покрытия единовременных затрат в проект.

Период возврата единовременных затрат (Ток) определяется последовательным сложением величин:

.

(14)

.

(14)

пока полученная сумма не сравняется с величиной единовременных затрат, приведенных к расчетному году. Количество произведенных сложений равняется периоду возмещения капитальных вложений или сроку окупаемости.

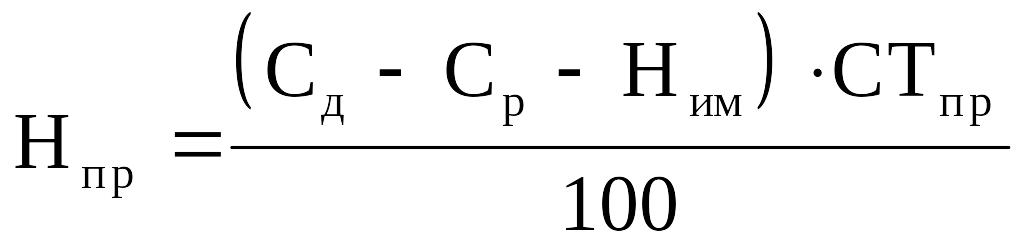

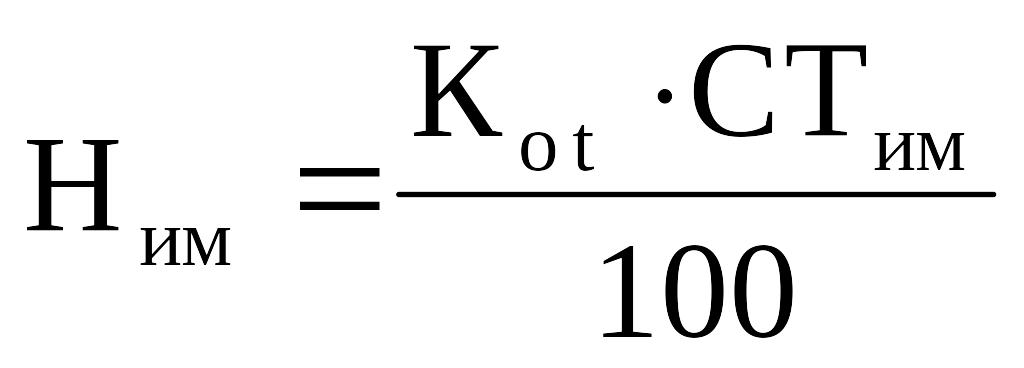

Сумма налогов на прибыль и имущество рассчитывается по формуле:

Н = Нпр + Ним , (15)

где Нпр - налог на прибыль, тыс.р.;

Ним - налог на имущество, тыс.р.

,

(16)

,

(16)

где СТпр - ставка налога на прибыль, %.

,

(17)

,

(17)

где Коt - остаточная стоимость внедряемой системы в году t, тыс.р. ;

СТим - ставка налога на имущество, % .