4. Особливості та принципи побудови фінансової системи держави

Щодо змісту фінансової системи та її складових, сьогодні немає єдиної думки серед вчених економістів. Автори відомого у США і за їх межами підручника з економіки К.Макконел і С.Брю виділяють у складі фінансової системи такі елементи:

1)федеральна резервна система (до якої входять 12 федеральних банків, що виконують функції центральних);

2)комерційні банки;

3)ощадні установи.

На думку вченого Фредеріка Мишкіна основними елементами фінансової системи є:

1)кредитори;

2)позичальники;

3)фінансові посередники.

Інші вчені, зокрема Еві Боді і Роберт Мертон під фінансовою системою розуміють ринки, посередники, фірми, що надають фінансові послуги та інші інституції, за допомогою яких домогосподарства, приватні компанії та урядові організації реалізують фінансові рішення, які вони ухвалюють.

При побудові фінансової системи необхідно дотримуватись таких принципів:

1) єдність усіх ланок системи, яка забезпечується єдиною фінансовою політикою;

2) функціональне призначення ланок системи (в кожній ланці фінансової системи вирішуються свої завдання, своїми специфічними методами та інструментами і є своє правове забезпечення та апарат управління).

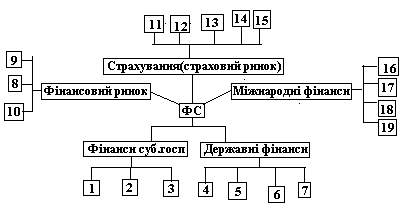

Вітчизняні економісти вважають, що фінансова система – це сукупність окремих сфер фінансових відносин, які пов’язані між собою і мають відповідний апарат управління та правове забезпечення.

Виокремлюють чотири сфери фінансової системи:

рівень мікроекономіки – фінанси суб’єктів господарювання;

рівень макроекономіки – державні фінанси;

рівень світового господарства – міжнародні фінанси;

сфера забезпечення – фінансовий ринок (а також страховий ринок).

Внутрішня структура фінансової системи

1)Фінанси комерційних підприємств

2)Фінанси некомерційних підприємств

3)Фінанси доброчинних фондів і благодійних організацій

4)Державний бюджет і місцеві бюджети

5)Державний кредит

6)Державні цільові фонди грошових коштів

7)Фінанси державних підприємств і організацій

8)Ринок грошей

9)Ринок кредитних ресурсів

10)Ринок цінних паперів і фінансових послуг

11)Особисте страхування (життя і здоров’я)

12)Майнове страхування

13)Страхування відповідальності

14)Державне соціальне страхування

15)Перестрахування

16)Міжнародний валютний ринок

17)Міжнародний ринок кредитних ресурсів

18)Міжнародний фондовий ринок

19)Фінанси спільних підприємств

Фінансові системи держав можуть відрізнятися за своєю структурою, оскільки вони є відображенням існуючої у державі моделі економіки. Але у всіх фінансових системах є загальна ознака – різноманітні фонди фінансових ресурсів, які відрізняються між собою методами мобілізації і напрямами використання.

Сьогодні у світі налічується понад 20 різних моделей фінансових систем. Структура фінансової системи є динамічна. Базовою ланкою фінансової системи є фінанси суб’єктів господарювання.

5. Суть і класифікація фінансових ресурсів держави

У процесі розподілу ВВП формуються доходи і грошові нагромадження держави, які називають фінансовими ресурсами.

Залежно від рівня, на якому відбувається формування і використання фінансових ресурсів їх поділяють на 2 види: централізовані і децентралізовані фінансові ресурси.

В структурі джерел фінансових ресурсів виокремлюють:

1)прибуток;

2)амортизаційні відрахування;

3)відрахування на соціальні цілі;

4)податки, збори та інші обов’язкові платежі;

5)доходи від зовнішньоекономічної діяльності;

6)доходи від зовнішніх і внутрішніх позик;

7)резервні фонди

Залежно від джерела формування децентралізовані фінансові ресурси поділяють на:

1)власні;

2)залучені;

3)позикові.

Власні фінансові ресурси підприємства формуються за рахунок:

1)прибутку від основної та інших видів діяльності;

2)амортизаційних відрахувань.

До залучених фінансових ресурсів належать: ресурси, отримані підприємством через випуск і розміщення цінних паперів; ресурси, отримані з бюджету чи державних цільових фондів; ресурси отримані з централізованих корпоративних фондів; ресурси, отримані у вигляді страхових сум у разі настання страхового випадку.

Серед залучених фінансових ресурсів окремої уваги потребують бюджетні асигнування. Їх поділяють на такі види:

1)бюджетні інвестиції – являють собою виділення коштів, насамперед у вигляді капітальних вкладень у пріоритетні галузі і проекти, які визначають розвиток економіки країни в цілому;

2)бюджетні дотації – виділення коштів з бюджету на покриття збитків підприємства, як правило в тому разі, коли збитковість підприємства є наслідком певної політики держави (наприклад цінової), або коли вона спричинена об’єктивними специфічними особливостями діяльності відповідного підприємства;

3)бюджетні субсидії – виділення коштів з бюджету суб’єктам підприємницької діяльності для вирішення певних завдань у рамках різного роду державних цільових програм.

До позикових фінансових ресурсів відносять:

1) банківський кредит;

2) бюджетний кредит;

3) комерційний кредит.

Комерційний кредит – це придбання товарів та отримання послуг з відстроченням оплати. Подібна угода досить часто може оформлятися спеціальним борговим зобов’язанням, яке називають комерційним векселем.

Основні напрями використання фінансових ресурсів

Централізовані фінансові ресурси використовуються для забезпечення виконання державою її основних функцій.

Основні напрями використання децентралізованих фінансових ресурсів:

1) Інноваційно-інвестиційна діяльність;

2) Вирішення соціальних проблем;

3) матеріальне стимулювання працюючих;

4) створення фінансових резервів та інше.

Актуальним питанням удосконалення фінансових відносин є питання про встановлення раціонального співвідношення між централізованими і децентралізованими ресурсами: високий рівень податків та інших обов'язкових платежів призводить до зростання фінансових ресурсів держави і, відповідно, зменшення приватних (децентралізованих) фінансових ресурсів. Останнє негативно відображається на результатах діяльності суб’єктів господарювання, підриває матеріальну зацікавленість у досягненні кращих показників, сприяє відпливу коштів у тіньовий бізнес.

Одним із елементів фінансових ресурсів є фінансові резерви – особлива група фондів грошових коштів, які на деякий час вилучаються з обороту і використовуються в майбутньому при настанні непередбачуваних обставин.

Фінансові резерви формуються як на мікро- так і на макрорівні. Одним із видів бюджетних резервів є резервний фонд Кабінету Міністрів України. Він формується для фінансування невідкладних витрат, соціокультурних та інших заходів, які не могли бути передбачені під час затвердження державного бюджету на відповідний рік.

Цей фонд створюється у розмірі до 2% обсягу видатків державного бюджету і викорисотвується для: фінансування витрат, пов’язаних з надзвичайними ситуаціями; фінансування робіт з ліквідації наслідків стихійних лих та аварій; фінансування непередбачених витрат, пов’язаних з введенням нових законів.

Крім цього, як виняток, кошти фонду можуть спрямовуватись на погашення боргів уряду та збільшення сум за статтями видатків державного бюджету.