88. План и бюджет маркетинга.

Планирование маркетинга – это систематический процесс, включающий в себя оценку маркетинговых возможностей и ресурсов, определение целей маркетинга и разработку плана внедрения и контроля.

План маркетинга – это письменный документ, или проект, описывающий внедрение и контроль маркетинговой деятельности организации, связанной с конкретной маркетинговой стратегией.

Планирование маркетинга в условиях рынка состоит из 2-х частей: – стратегическое планирование; – текущее (тактическое) планирование (планирование маркетинга).

Стратегическое планирование – управленческий процесс создания и поддержания стратегического соответствия между усилиями фирмы, ее потенциальными возможностями и шансами в сфере маркетинга.

Текущий план представляет собой совокупность отдельно разработанных планов по каждому товару и каждому рынку. Разрабатываются планы производства, выпуска товара, планы рыночной деятельности. Все эти планы в совокупности обозначаются одним термином "План маркетинга".

Стадии планирования маркетинга:

1. Анализ: – анализ рыночных возможностей и тенденций; – анализ рыночной среды и тенденций ее развития; – анализ сильных и слабых сторон организации, ее возможностей и угроз – SWOT-анализ; – анализ потребностей покупателей и их восприятия; сегментирование рынка и позиционирование торговой марки; – анализ конкуренции и стратегий конкурентов.

2. Стратегические решения: – определение основных целевых рынков; – основа конкуренции/отличительное преимущество; – необходимое позиционирование продукта; – цели маркетинга/сбыта.

3. Программы внедрения: – планирование элементов комплекса маркетинга: · продукты (товары, услуги), · продвижение (реклама, PR, стимулирование сбыта, прямой маркетинг и личные продажи), · распределение/маркетинговые каналы, · ценообразование/условия оплаты, · персонал/уровни сервиса, – определение задач, обязанностей, сроков, затрат и бюджетов; – текущая работа/дополнительные разработки; – контроль/оценка эффективности плана.

Структура документа плана маркетинга в общем виде: 1. Резюме для руководителей. 2. Цели: изложение миссии организации, описание целей организации, цели по группам продуктов. 3. Описание продукта/рынка: объяснение ассортимента, обзор рынка и резюме продаж. 4. SWOT-анализ: вводный обзор 5. Основной анализ: рыночная среда и тенденции, покупатели, конкуренты, посредники. 6. Стратегии: основные целевые рынки, основа конкуренции/отличительное преимущество, необходимое позиционирование торговой марки/продукта. 7. Ожидаемые результаты: результаты/прогнозы. 8. Маркетинговые программы: комплекс маркетинга, задачи и обязанности. 9. Финансы/бюджеты. 10. Приложения: данные SWOT-анализа, информация о конкурентах, данные для анализа, подробные результаты исследований, ссылки и т.п.

Стратегический план маркетинга, разрабатываемый на 3 – 5 лет, содержит долгосрочные цели и определяющие маркетинговые стратегии с указанием ресурсов, необходимых для их реализации. Этот план уточняется и пересматривается ежегодно, на его основе составляется годовой план маркетинга (рис. 1).

Рис. 1. Содержание стратегического планирования

Оперативный план маркетинга описывает текущую маркетинговую ситуацию, цели деятельности на рынке, маркетинговые стратегии на текущий год. В его состав включается программа мероприятий, ресурсное, в том числе и финансовое обеспечение (рис.2.).

Рис. 2. Процесс планирования в маркетинге

Бюджет маркетинга – раздел плана маркетинга, отражающий планируемые величины доходов, затрат и прибыли (рис.3). Величина дохода обосновывается прогнозируемым объемом продаж в стоимостном выражении. Затраты определяются как сумма всех видов издержек. Утвержденный бюджет является основой для обеспечения производства товаров и маркетинговой деятельности.

Рис. 3. Алгоритм составления маркетинговой программы

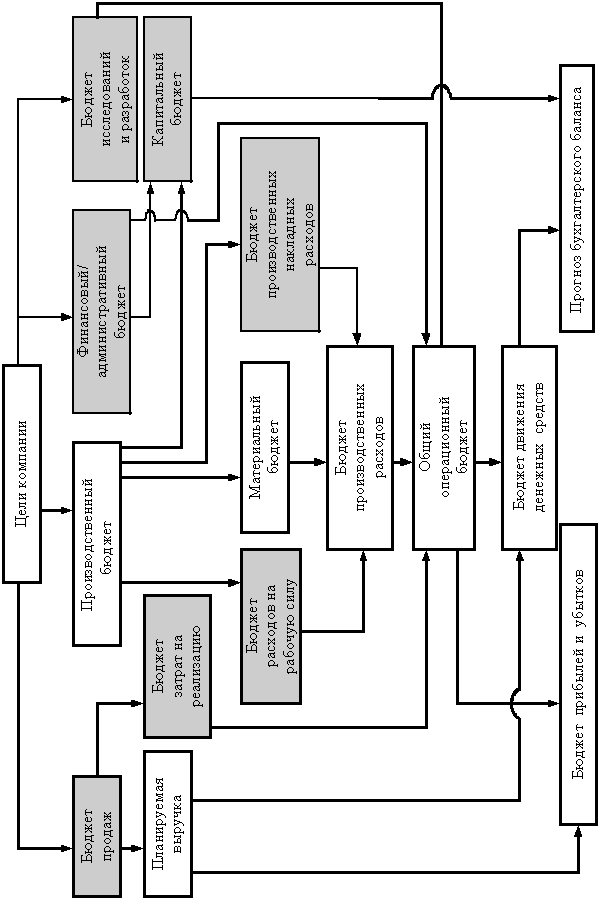

Проводить успешную стратегическую политику, обеспечивающую стабильное развитие предприятия и сведение к минимуму рисков возникновения кризисных ситуаций, позволяют специальные программы маркетинговой деятельности. Маркетинговая программа представляет собой разработанный на основе комплексных исследований рынка и собственных ресурсных возможностей план научно-технической и производственно-сбытовой деятельности предприятия на планируемый период времени, определяющий оптимальный вариант его развития. Процесс разработки маркетинговой программы не является тривиальной задачей, поэтому при его реализации необходимо применять методы системного анализа и, в частности метод структуризации (декомпозиции). На рис. 7.4. изображен укрупненный алгоритм работ по составлению маркетинговой программы.

Рис. 4. Разработка бюджета маркетинга

На первом этапе должен производиться полномасштабный анализ состояния (маркетинговый аудит или маркетинговая ревизия) маркетинговой деятельности предприятия. Это так называемый ситуационный анализ, хотя здесь более уместен термин мониторинг маркетинга, поскольку подобный анализ, завершающийся выводами и принятием управленческих решений, должен выполняться систематически. Данный этап включает изучение положения предприятия на конкретных сегментах рынка в сравнении с основными конкурентами. Здесь устанавливается миссия предприятия, а затем последовательно производится сегментация рынка, оценивается привлекательность рынка (размер сегмента, объём продаж, динамика потребности, покупательная способность и др.), производится анализ конкурентоспособности (SWOT-анализ), портфельный анализ текущего состояния предприятия, оцениваются все виды издержек, включая издержки маркетинга, рассчитываются критерии доходности и прибыльности каждого сегмента.

Второй этап разработки плана маркетинга включает прогнозирование развития целевых рынков (сегментов), динамики макро- и микроэкономических процессов, а также ресурсных возможностей предприятия.

На третьем этапе формулируются основные цели предпринимательской деятельности, структурированные в виде дерева целей, в вершине которого расположена глобальная корпоративная цель.

Для реализации поставленных целей на четвёртом этапе выбираются (разрабатываются) маркетинговые стратегии, представляющие собой магистральные направления действий руководства предприятия в конкретных условиях развивающегося рынка. С точки зрения дальнейшего существования предприятия следует выбрать одну из эталонных стратегий: концентрированного роста, интегрированного роста, диверсифицированного роста или стратегию сокращения деятельности. Далее для детализации глобальных направлений маркетинговой стратегии целесообразно воспользоваться маркетинговыми моделями, в частности матрицей БКГ и моделью Портера.

Пятый этап конкретизирует стратегические направления действий предприятия путём планирования тактических мероприятий. Для каждого целевого сегмента рынка должны быть спланированы соответствующие товары (услуги) требуемого качества и количества, их цены, места продаж и тактика их продвижения до потребителя.

На шестом этапе производится проверка достаточности ресурсов для выполнения программы. Если ресурсов недостаточно, то пересматриваются цели и задачи, корректируются стратегии и планируемые мероприятия.

На седьмом этапе осуществляется оформление маркетинговой программы (плана маркетинга), а именно: компоновка, согласование со всеми заинтересованными лицами и утверждение документа.

Существуют несколько распространенных методов формирования бюджета маркетинга:

Метод формирования бюджета "от возможностей".

В этом случае менеджер по маркетингу отправляется к руководству и спрашивает, сколько можно запланировать на рекламу. А потом успокаивает шефа "постараемся уложиться". Метод встречается в основном среди фирм, ориентированных на производство, а не маркетинг. Ведёт к выделению на рекламу произвольных сумм, часто выражается в "остаточный метод" финансирования, ставит маркетинговую деятельность в ущербное положение.

Непредсказуемы колебания затрат из года в год, невозможно планировать долгосрочные мероприятия.

Метод фиксированного процента.

Метод основан на отчислении определённой доли от прошлогодней или ожидаемой суммы продаж. Метод прост, но наименее логичен, т.к. ставит рекламу (одну из причин) в положение зависимости от успехов продаж (следствия).

При сокращении объема продаж приводит к сокращению затрат на маркетинг, хотя необходимым может быть обратное соотношение. И самое главное, если бюджет составлен таким образом, в нём не учитываются ни освоение новых рынков, новых целевых групп, ни конкуренты, которые только начали свою деятельность и ещё не успели оказать влияния на объем реализации предприятия.

Метод соответствия конкуренту.

Предполагает, что для освоения доли на рынке, равной доли конкурента, необходимо выделить объемы средств на маркетинг, равные бюджету конкурента, а завоеванная доля рынка будет прямо пропорциональна затратам на маркетинг. Может быть обоснован при допущении, что у конкурентов есть опыт и знания, они знают, что делают, но это глупо. Не учитывает, что зависимость между объемом рекламных затрат и долей на рынке не является линейной.

К примеру, если фирма затрачивает на маркетинг свыше 50% всех маркетинговых затрат всех операторов, действующих на рынке, то эта фирма вполне может завоевать рынок целиком, хотя может и обанкротиться. Отсутствуют гарантии точности информации об эффективности формирования рекламного бюджета конкурентами. Конечно, рекламный бюджет конкурента следует принимать во внимание, однако при составлении бюджета маркетинга своего предприятия его сравнительную величину нельзя принимать в качестве определяющей.

Метод максимальных расходов.

Утверждает, что на маркетинг надо расходовать как можно больше средств. Не учитывает, что от затрат до результата существует значительный временной промежуток. Может привести к серьезным финансовым затруднениям.

Декларативен, часто вырождается в остаточный метод финансирования.

Метод "цель-задание".

Немного забегая вперед, скажем, что этот метод можно было бы считать самым правильным для расчета бюджетамаркетинга. Здесь бюджет маркетинга составляется, руководствуясь целями, которые надо достичь, и задачами, которые необходимо решить.

Предполагает, что маркетинговые усилия должны строго соответствовать конкретным целям работы. При этом затраты на каждое маркетинговое действие соотносятся с ожидаемыми выгодами в движении к намеченным целям. Надежен, но может превратить маркетинговую деятельность в мозаику, плохо сориентированную на общий план маркетинга. В соответствии с финансово-калькуляционными возможностями могут быть поставлены цели действия маркетингаа определенные временные интервалы, на обособленные целевые группы, отдельные продукты с использованием конкретных средств маркетинга. Больше соответствует принципам оперативного, чем долгосрочного планирования и на практике ограничивается в момент произнесения фразы: "Больше денег нет", что сводит его к методу финансирования "от возможностей".

Метод маржинального дохода.

Предполагает прослеживание зависимости между доходами от продаж и затратами на маркетинг. Сопоставление различных вариантов активности позволяет найти оптимум. Теоретически почти безупречен, однако на практике выступает разновидностью метода "проб и ошибок".

Метод учета программы маркетинга.

Как и метод "цель-задание", предполагает тщательный анализ издержек на достижение конкретных целей, но в сравнении с затратами при других возможных комбинациях средств маркетинга, т.е. с использованием одновременно и метода маржинального дохода. Так, если в отраслевом сегменте рынка ощутимо высоки темпы обновления продукции, то это требует коротких сроков достижения целей маркетинга. Поэтому и доля маркетинговых затрат будет значительно выше, чем при возможности рассредоточения усилий во времени. Соответственно больших маркетинговых затрат требует цель внедрения на рынке, чем если бы на рынке действовал признанный лидер с задачей поддержать свой авторитет, сохранить позиции.