56. Учет и отчетность на предприятии Учет в информационной системе предприятия

Учет позволяет организовать эти информационные потоки и представить данные в виде итоговых отчетов.

Бухгалтерский учет представляет собой упорядоченную систему сбора, регистрации и обобщения в денежном выражении информации об имуществе, обязательствах организации и их движении путем сплошного, непрерывного и документального учета всех хозяйственных операций.

Нормативная база бухгалтерского учета в России

Бухгалтерский учет регламентируется документами, изданными властными органами различного уровня. В зависимости от назначения и статуса нормативные документы целесообразно представить в виде системы, состоящей из четырех уровней (табл. 56.1).

Таблица 56.1

Система нормативного регулирования бухгалтерского учета в России

Уровень |

Виды нормативных документов |

Первый уровень |

Законодательные акты Российской Федерации, указы Президента и постановления Правительства Российской Федерации, регламентирующие прямо или косвенно организацию и ведение бухгалтерского учета в организации. |

Второй уровень |

Стандарты (положения) по бухгалтерскому учету и отчетности. |

Третий уровень |

Методические рекомендации (указания), инструкции, комментарии, письма Минфина Российской Федерации и других ведомств. |

Четвертый уровень |

Рабочие документы по бухгалтерскому учету самого предприятия: документ по учетной политике предприятия; утвержденные руководителем формы первичных учетных документов; графики документооборота; утвержденный руководителем План счетов бухгалтерского учета; утвержденные руководителем формы внутренней отчетности. |

Элементы метода бухгалтерского учета

Элементы метода бухгалтерского учета представлены в табл. 56.2.

Таблица 56.2

Элементы метода бухгалтерского учета

Группа способов б/у |

Наименование элемента |

Способы первичного наблюдения Способы вторичной группировки фактов Способы стоимостного измерения Итоговое обобщение

|

Первичный учет и документооборот Инвентаризация План счетов бухгалтерского учета Двойная запись Оценка имущества и обязательств Калькуляция Баланс Бухгалтерская отчетность |

Бухгалтерская процедура

Бухгалтерский учет условно можно разделить на специальные разделы (участки):

• учет внеоборотных активов;

• денежных средств;

• затрат и готовой продукции;

• расчетов;

• финансовых вложений;

• финансового результата и капитала.

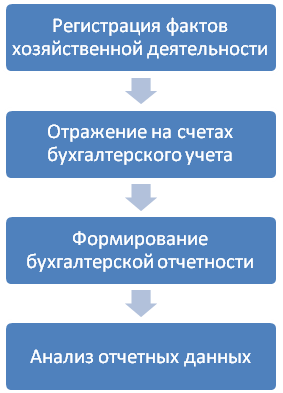

Ведение бухгалтерского учета по каждому участку имеет свои правила и особенности. Но есть определенная последовательность выполнения действий бухгалтером, составляющая бухгалтерскую процедуру. Ее можно представить в виде ряда этапов (рис. 56.1).

Рис. 56.1. Содержание бухгалтерской процедуры

Основные формы отчетности

ПБУ 4/99 «Бухгалтерская отчетность организации» определяет общие требования к составлению бухгалтерской отчетности в РФ: достоверность, полноту данных, нейтральность информации, включение в отчетность данных о деятельности всех подразделений организации, последовательность в выборе способов формирования отчетных показателей от одного периода к другому, приведение данных не менее чем за два периода деятельности — отчетный и предшествующий отчетному.

Основными формами бухгалтерской отчетности названы: баланс, Отчет о прибылях и убытках, отчет о движении денежных средств, пояснительная записка.