25. Определение нормы дисконта для смешанного капитала (собственного и привлеченного) Средневзвешенная стоимость капитала

Средневзвешенная стоимость капитала может быть рассчитана как:

![]() ,

,

где

![]() .

.

В таблице прилагаются значения каждого из символов:

Символ |

Значение |

Единицы |

|

WACC |

% |

|

требуемая или ожидаемая доходность от собственного капитала |

% |

|

требуемая или ожидаемая доходность от заёмных средств |

% |

|

ставка налога на прибыль для компании |

% |

|

всего заёмных средств |

валюта |

|

всего собственного капитала |

валюта |

|

всего инвестированного капитала |

валюта |

Это уравнение описывает ситуацию для однородных собственного и заемного капитала. Если в капитале присутствуют привилегированные акции со своей стоимостью, то формула будет включать дополнительные слагаемые для каждого источника капитала.

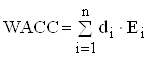

Расчетная формула определения нормы дисконта для смешанного капитала

В случае смешанного капитала (собственный и заемный капитал) норма дисконта определяется как средневзвешенная стоимость капитала:

,

,

где n – количество видов капиталов;

E i – норма дисконта i-го капитала;

d i – доля i-го капитала в общем капитале.

26. Учет изменения нормы дисконта во времени. Поправка на риск

В зависимости от метода учета неопределенности условий реализации инвестиционного проекта при определении чистой текущей стоимости, норма дисконта в расчетах эффективности может включать или не включать поправку на риск. Поправка на риск обычно производится, когда проект оценивается или при единственном сценарии его реализации.

Величина поправки на риск в общем случае учитывает три типа рисков, связанных с реализацией инвестиционного проекта:

- страновый риск;

- риск ненадежности участников проекта;

- риск неполучения предусмотренных проектом доходов.

Учет изменения нормы дисконта во времени

Прежде всего, это связано с совершенствованием финансовых рынков России, вследствие чего ставка рефинансирования ЦБРФ снижается.

Необходимость учета изменений нормы дисконта по шагам расчетного периода может быть обусловлена также методом установления этой нормы. Так, при использовании коммерческой нормы дисконта, установленной на уровне средневзвешенной стоимости капитала(WACC), по мере изменения структуры капитала и дивидендной политики WACC будет изменяться.

Дисконтирование денежных потоков при меняющейся во времени норме дисконта отличается, прежде всего, расчетной формулой для определения коэффициента дисконтирования:

,

,

где Е0, …, Еm – нормы дисконта соответственно на 0-м, …, m-м шагах,

D0,…, Dm– длительность этих шагов в годах или долях.

27. Показатели экономической эффективности инвестиций

Если в течение расчетного периода не происходит инфляционного изменения цен или расчет производится в базовых ценах, то величина ЧДД для постоянной нормы дисконта вычисляется по формуле:

![]() ,

(27.1)

,

(27.1)

где Рt – результаты, достигаемые на шаге расчета t;

Зt – затраты, осуществляемые на том же шаге;

Т – горизонт расчета равный номеру шага, на котором осуществляется ликвидация объекта;

Эt = (Pt – Зt) – эффект, достигаемый на шаге расчета t;

Е – величина дисконта, равная ставке процента по безрисковым инвестициям за рассматриваемый период разбивки либо целевой норме прибыли.

Если ЧДД инвестиционного проекта положителен, то проект является прибыльным (при заданной норме дисконта) и может рассматриваться вопрос о его принятии. Чем больше ЧДД, тем эффективнее проект. Если инвестиционный проект будет осуществлен при отрицательном ЧДД, инвестор понесет убытки, т.е. проект неэффективен, а потому его следует отвергнуть. Если ЧДД равен 0, то проект ни прибыльный, ни убыточный. Понятно, что ни один предприниматель или инвестор в такой проект только ради процесса инвестиции вкладывать не будут.

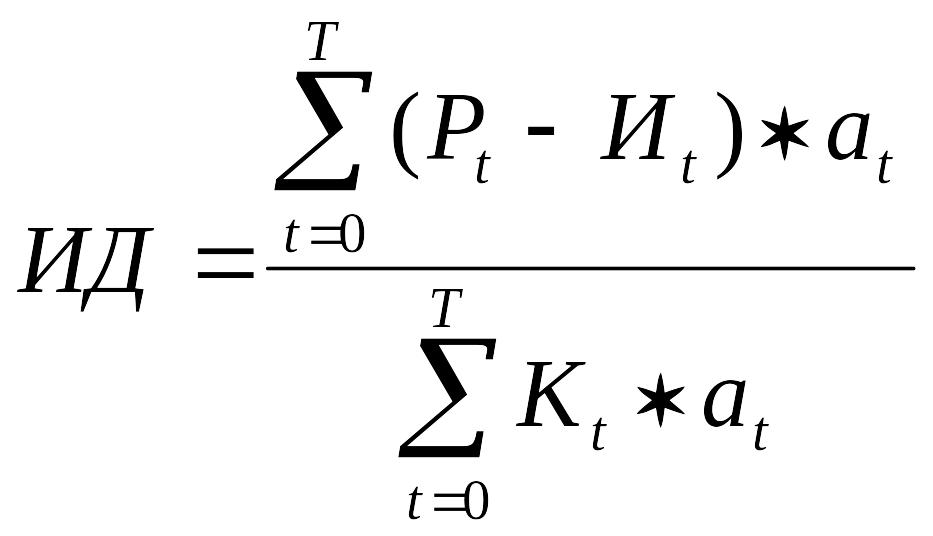

Для оценки эффективности проектного решения широко используется показатель индекса доходности инвестиций. Экономический смысл этого показателя заключается в том, что он показывает долю чистого приведенного дисконтированного дохода (ДД), приходящуюся на единицу дисконтированных к началу жизненного цикла проекта инвестиционных вложений (ДИВ).

Формула для расчета показателя индекса доходности инвестиций выглядит следующим образом:

или

(27.2)

или

(27.2)

![]() (27.3)

(27.3)

Разница между индексом доходности инвестиций и единицей характеризует рентабельность инвестиций.

Возможен упрощенный метод оценки эффективности инвестиционного проекта (без учета фактора времени). Однако этот метод (прямое соотнесение средней за период прибыли к величине стартовых капиталовложений (КВст) – Е = Прибыль / КВст) слишком примитивен для принятия на его основе ответственных инвестиционных решений, когда экономическая среда динамично изменяется, а самим инвесторам небезразличны потери вследствие выведения инвестиционных средств из оборота.

ИД тесно связан с ЧДД, поскольку строится на основе тех же элементов. Если ЧДД положителен, то ИД больше единицы и наоборот. Если ИД больше единицы, то инвестиционный проект эффективен и наоборот.

В отличие от ЧДД индекс доходности является относительным показателем. Благодаря этому он очень удобен при выборе одного проекта из ряда альтернативных, имеющих примерно одинаковые значения ЧДД, либо при комплектовании портфеля инвестиций с максимальным суммарным значением ЧДД.

Срок окупаемости – это минимальный временной интервал (от начала осуществления проекта), за пределами которого интервальный эффект становится и в дальнейшем остается неотрицательным. Иными словами это период (измеряемый в месяцах, кварталах или годах), начиная с которого первоначальные и другие затраты, связанные с инвестиционным проектом, покрываются суммарными результатами его осуществления.

Существуют два варианта расчета срока окупаемости, а именно: кумулятивный метод и метод усредненных параметров.

Кумулятивный метод можно применять в общем случае. В нем срок окупаемости инвестиционного проекта рассчитывается последовательным образом. Начиная с момента инвестирования (t=0) шаг за шагом (t=1, 2...) суммируются все выплаты и поступления до тех пор, пока кумулятивные поступления не достигнут кумулятивных выплат.

Метод усредненных параметров применяется тогда, когда денежные потоки в каждом году примерно равны одинаковой величине. В этом случае может быть использована следующая формула:

Срок окупаемости = Величина первоначально авансированного капитала/Средняя величина поступлений за год.

В соответствии с Методическими рекомендациями срок окупаемости следует определять с использованием дисконтирования.

Тогда формализованно динамический срок окупаемости (ДСО) инвестиционного проекта можно представить следующим образом:

ДСО = ДИВ / ДД (27.4)

Срок окупаемости является дополнительным показателем к тем, которые были рассмотрены выше. По этому показателю инвестор видит за какой срок он может получить назад капитал, включая проценты. Не больше и не меньше.