3.Автокорреляция.

Следующим этапом в проверке спецификации ошибок является изучение сериальной корреляции. Автокоррелированность ошибок обычно возникает вследствие неправильной спецификации модели, например, при невключении в модель существенной объясняющей переменной с выраженной автокорреляцией, что приводит к негативным последствиям. Так, в случае положительной автокоррелированности ошибок, стандартные оценки дисперсий случайных величин оказываются заниженными, а при отрицательной – завышенными.

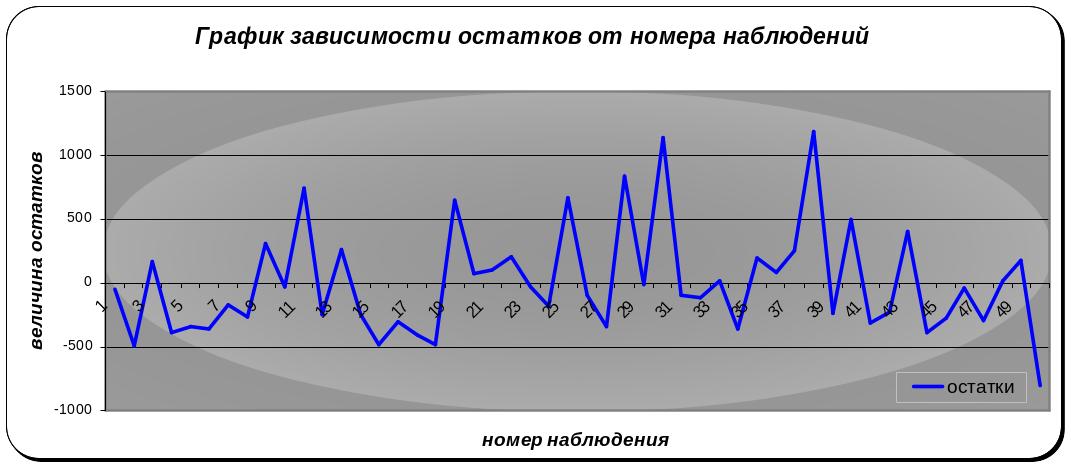

Проведем краткий графический анализ и посмотрим на зависимость остатков от номеров наблюдений. Если наблюдаются серии остатков, имеющих одинаковые знаки, то это характерно для моделей, в которых имеется положительная автокоррелированность ошибок. Если же знак остатков чередуется – то, скорее всего, есть отрицательная коррелированность ошибок.

Рисунок 7 График проверка остатков на автокорреляцию

Данный график не дает четкой картины о наличии или отсутствии автокорреляции и о ее знаке, т.к. одновременно присутствуют «зубчатые» перепады и «волны» с одинаковым знаком.

Для точного определения автокорреляции воспользуемся следующими тестами: Бокса-Пирса, Льюинга-Бокса, z-тест, Дарбина-Уотсона и Бреуша-Годфри.

Большинство тестов исследуют идею: если

корреляция есть у ошибок, то она

присутствует и в остатках, получаемых

после применения к модели обычного

метода наименьших квадратов.

Автокорреляционная функция имеет

следующий вид:

![]() ,

где t=1,2…n.

Выдвигается следующая гипотеза: Н0

: p(m)=0.

,

где t=1,2…n.

Выдвигается следующая гипотеза: Н0

: p(m)=0.

Наиболее широко используется тест Дарбина –Уотсона, который основан на статистике :

, в данном случае – первый порядок. При

этом считается, что постоянный член

включен в число регрессоров. Тогда,

проводя элементарные преобразования,

не трудно заметить, что эта статистика

тесно связанна с выборочным коэффициентом

корреляции между

, в данном случае – первый порядок. При

этом считается, что постоянный член

включен в число регрессоров. Тогда,

проводя элементарные преобразования,

не трудно заметить, что эта статистика

тесно связанна с выборочным коэффициентом

корреляции между

![]() и

и![]() ,а

именно: DW ~ 2(1-r).

Отсюда следует что, если в остатках

существует полная положительная

автокорреляция и r = 1,

то DW = 0. Если в остатках

полная отрицательная автокорреляция,

то r = – 1 и, следовательно, DW

= 4. Если автокорреляция остатков

отсутствует, то r =

0 и d = 2. Следовательно, 0 <

DW< 4. Однако,

чтобы понять отвергается или принимается

первоначальная гипотеза – знать значение

статистики DW недостаточно.

Специфичность данного теста заключается

в необходимости определения границ du

– верхней и dl –нижней,

что можно сделать с помощью специальной

таблицы. Тогда: если (4-dl

< DW < 4) ,то нулевая

гипотеза отвергается и есть отрицательная

корреляция, если (0 < DW <

dl) – есть положительная

корреляция, а если (du <

DW < 4-du),

то гипотеза не отвергается. Так же есть

ситуации неопределенности: (4-du

< DW < 4-dl)

и (dl < DW

< du), то есть, нет

оснований для того, чтобы принять или

отвергнуть гипотезу. Схематично можно

изобразить следующим способом:

,а

именно: DW ~ 2(1-r).

Отсюда следует что, если в остатках

существует полная положительная

автокорреляция и r = 1,

то DW = 0. Если в остатках

полная отрицательная автокорреляция,

то r = – 1 и, следовательно, DW

= 4. Если автокорреляция остатков

отсутствует, то r =

0 и d = 2. Следовательно, 0 <

DW< 4. Однако,

чтобы понять отвергается или принимается

первоначальная гипотеза – знать значение

статистики DW недостаточно.

Специфичность данного теста заключается

в необходимости определения границ du

– верхней и dl –нижней,

что можно сделать с помощью специальной

таблицы. Тогда: если (4-dl

< DW < 4) ,то нулевая

гипотеза отвергается и есть отрицательная

корреляция, если (0 < DW <

dl) – есть положительная

корреляция, а если (du <

DW < 4-du),

то гипотеза не отвергается. Так же есть

ситуации неопределенности: (4-du

< DW < 4-dl)

и (dl < DW

< du), то есть, нет

оснований для того, чтобы принять или

отвергнуть гипотезу. Схематично можно

изобразить следующим способом:

Рисунок 8 Правило определения гипотезы Дарбина-Уотсона

Наконец, после разбора спецификации метода, можем проверить нашу модель на присутствие автокорреляции. Для данной задачи DW = 2,12, нижняя граница dl=1,36, а верхняя граница du=1,41. Тогда, (4-du =2,6 > DW > du ), то есть гипотеза от отсутствии автокорреляции принимается на уровне значимости 0,05.

Проверим полученный вывод с помощью теста Бреуша-Годфри. Практическое применение теста также заключается в оценивании методом наименьших квадратов, однако по сравнению с тестом Дарбина-Уотсона, тест Бреуша- Годфри имеет весомые преимущества: во-первых, нет зоны неопределенности, а, во-вторых, в число регрессоров могут входить остатки не только с 1 лагом, но и 2,3 и т.д , что позволит выявить корреляцию не только между соседними, но и между более отдаленными переменными.

Исследуется модель:

![]() .

Нулевая гипотеза выглядит следующим

образом:

.

Нулевая гипотеза выглядит следующим

образом:

![]() .

.

В нашем случае была рассмотрена

авторегрессионная зависимость остатков

от их предыдущих значений с помощью

модели 3-ого порядка.. Применяя МНК,

получили следующее:

![]() .

Ни один из коэффициентов при et-m

незначим, P-значения

соответственно равны 0,43 , 0,1 и 0,29. Однако

все же рассчитаем статистику X2набл

=nR2 . Критическое

значение X2крит

=7,81 , что явно больше наблюдаемого

(4,22). То есть, гипотеза об отсутствии

автокорреляции до третьего порядка

включительно принимается на уровне

значимости 0.05.

.

Ни один из коэффициентов при et-m

незначим, P-значения

соответственно равны 0,43 , 0,1 и 0,29. Однако

все же рассчитаем статистику X2набл

=nR2 . Критическое

значение X2крит

=7,81 , что явно больше наблюдаемого

(4,22). То есть, гипотеза об отсутствии

автокорреляции до третьего порядка

включительно принимается на уровне

значимости 0.05.

Проведем еще несколько тестов2 на автокорреляцию. Нулевая гипотеза остается той же. Данные занесем в таблицу для наглядности:

Таким образом, все проведенные тесты указывают на отсутствие автокорреляции, что можно объяснить совершенными знаниями о причинах и взаимосвязях, определяющих то или иное значение стоимости полиса автострахования КАСКО.