Национальный исследовательский университет

Высшая школа экономики

Отделение статистики, анализа данных и демографии факультета экономики

Модульная исследовательская работа по предмету эконометрика на тему:

«Изучение стоимости полиса автострахования КАСКО».

Выполнила: Беднарская К.П.

Студентка группы С31

Москва,

2012 г.

Оглавление:

Оглавление: 2

Введение. 3

Общая характеристика статистической информации. 3

1.Исходные данные. 3

2. Корреляционный анализ. 6

Процедуры выбора регрессоров и функциональной формы модели 7

1. Уравнение с учетом всех указанных факторов. 7

2. Исключение переменных. 9

3. Включение переменных 11

4. Проверка гипотез о линейном ограничении на параметры регрессии 12

5. Метод главных компонент. 13

6.Проверка линейности регрессии. 15

7.Регрессионная однородность выборки. 16

Проверка спецификации ошибок. 16

1. Нормальность. 16

2. Гомоскедастичность. 17

3.Автокорреляция. 19

Коррекция МНК-оценок и процедуры ДОМНК. 22

1.МНК с учетом стандартной ошибки в форме Уайта и Нью-веста. 22

2.Метод взвешенных наименьших квадратов. 23

3. Процедура Кохрана-Оркатта 24

Фиктивные переменные. 25

Интерпретация модели. 30

Приложение. 32

Введение.

Основными целями данной работы является определение ключевых факторов, влияющих на размер премии полиса актострахования КАСКО и построение оптимальной регрессионной модели, позволяющей предсказать значение стоимости страховки.

В соответствие с целью работы зависимой переменной выбирается переменная «размер стоимости полиса полного КАСКО, руб.». Обозначим эту переменную как Y. Рассмотрим влияние на зависимую переменную следующих факторов (для упрощения анализа пока исследуем только количественные данные):

1. Х(1) - Возраст автомобиля, дн. (Время, прошедшее со дня начала эксплуатации до дня оформления КАСКО.) Можно предположить, что цена полиса будет изменяться в зависимости от того, новый это автомобиль или нет.

2. Х(2) - Пробег автомобиля, км.

3. Х(3) - Цена автомобиля, руб. (Страховая сумма)

4. Х(4) -Курс доллара. (Все расчеты страховой компании, которые предоставила данные, производятся в долларах. При этом стоимость автомобиля указывается в рублях. То есть для вычисления цены полиса КАСКО все стоимостные величины нужно привести к одной единице измерения. Необходимо исследовать влияние этого фактора на результатирующий показатель, т.к. при прочих равных условиях, но разных курсах доллара, цена страховки может варьироваться.)

5. Х(5) - Возраст младшего водителя, полных лет.

6. Х(6) - Стаж наименее опытного водителя, полных лет.

Общая характеристика статистической информации.

1.Исходные данные.

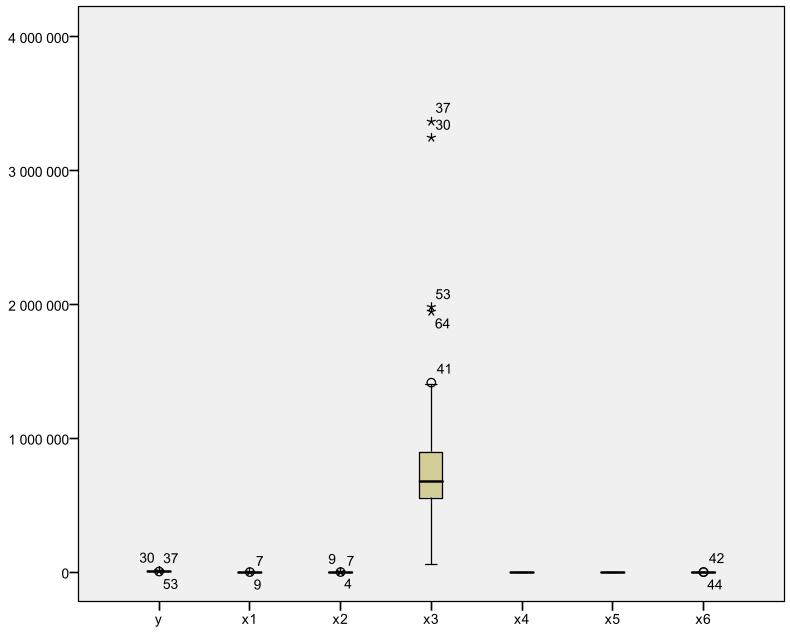

Для анализа будем использовать выборку из 65 автомобилей.

Однако, прежде чем приступать непосредственно к моделированию, необходимо проверить данные и выяснить, какому закону распределения они подчиняются. Для этого можно использовать ящичковые диаграммы.

Рисунок 1 Ящеичковая диаграмма на начальных данных.

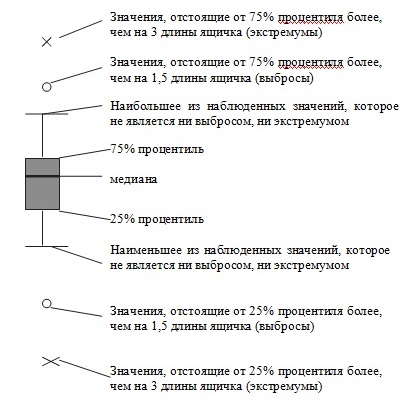

Чтобы интерпретировать полученную

картинку, необходимо понимать смысл

всей процедуры. Края ящичка отмечают

положение 25% и 75% процентилей. рассматривать

медиану как точку, делящую упорядоченную

выборку пополам, а сгибы – как точки,

делящие пополам полученные половинки.

Рисунок 2 Объяснение выбросов ящичковой диаграммы

Из графика видно, что есть много аномальных значений – выбросов. Большинство выбросов приходится на фактор х3 – цена автомобиля; 5 автомобилей из 65 рассмотренных имеют чрезвычайно высокую стоимость, что может исказить последующий анализ. Необходимо исключить эти наблюдения.

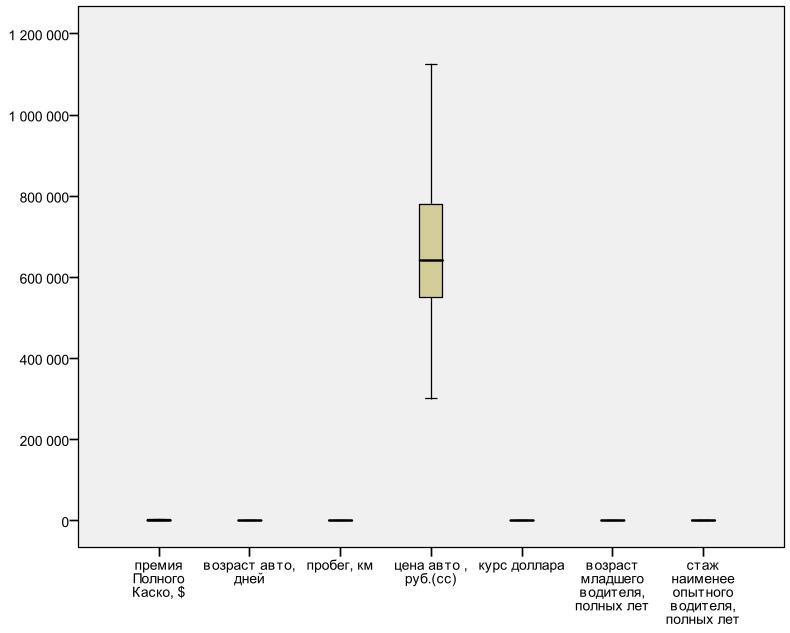

Рисунок 3 Ящичковая диаграмма. Нормированные данные.

После повторного построения диаграммы, мы видим, что теперь все факторы подчиняются нормальному закону распределения. Этот факт так же можно доказать сравнив такие описательные статистики как среднее значение (1758,6) и медиана (1681,87) – примерно одинаковы, а эксцесс (0,037) и асимметрия (0,58) не превышают по модулю 2.

После исключения выбросов, можно

составить следующую таблицу для описания

переменных.

Рисунок 4 Описательные статистики.