30 Октября «Актив» направил банку распоряжение о добровольной продаже всей валютной выручки и справку о валютных операциях.

«Актив» должен заполнить справку так, как показано на следующей странице.

Договор банковского счета между банком и фирмой может предусматривать заполнение справки о валютных операциях самим банком. В этом случае фирма не должна представлять ее.

Закрытие валютного счета (форма № С-09-1)

Чтобы закрыть валютный счет, подайте в банк заявление. Специального бланка для него нет, поэтому его составляют в произвольной форме. Почему вы закрываете счет, в заявлении указывать не надо.

Заявление на закрытие валютного счета можно оформить аналогично заявлению на закрытие расчетного счета. Как оно выглядит, смотрите в ситуации «Закрытие расчетного счета» этого раздела бератора. О том, что ваша организация закрыла валютный счет в банке, вы обязаны сообщить в вашу налоговую инспекцию в течение семи рабочих дней (ст. 23 НК РФ).

Имейте в виду: при закрытии валютного счета вам нужно отправить в налоговую инспекцию и во внебюджетные фонды сообщение о закрытии текущего валютного счета. О закрытии транзитного валютного счета отдельно сообщать не надо (письма МНС РФ от 2 сентября 2002 г. № ШС-6-14/1355, Минздравсоцразвития РФ от 21 мая 2010 г. № 1274-19).

Сообщить в налоговую инспекцию об открытии или закрытии счета нужно по форме № С-09-1, которая приведена в приказе ФНС России от 9 июня 2011 № ММВ-7-6/362@.

Сообщение состоит из двух страниц. Пример заполнения первой приведен выше. На второй указывают номер счета и информацию о банке. Проинформировать о закрытии счета нужно и внебюджетные фонды. Пример заполнения рекомендуемых форм приведен ниже.

Открытие аккредитива

Открыть аккредитив может организация, покупающая товары (работы, услуги). Аккредитив открывается только в том банке, в котором у организации есть расчетный или валютный счет.

Бухгалтерские проводки, которые вы должны сделать в учете, будут зависеть от того, покрытый или непокрытый аккредитив используется в расчетах.

Если ваша организация использует покрытый аккредитив, то перечисление денег на него отразите так:

ДЕБЕТ 55-1 КРЕДИТ 51 (52)

– переведены денежные средства с расчетного (валютного) счета на аккредитив.

Когда деньги с аккредитива будут перечислены поставщику, сделайте проводку:

ДЕБЕТ 60 (76) КРЕДИТ 55-1

– перечислены денежные средства с аккредитива на счет поставщика.

Если ваша организация использует непокрытый аккредитив, то сумма аккредитива учитывается на забалансовом счете 009 «Обеспечения обязательств и платежей выданные».

Открытие такого аккредитива в учете отразите проводкой:

ДЕБЕТ 009

– открыт непокрытый аккредитив.

Использование непокрытого аккредитива отразите так:

ДЕБЕТ 009

– израсходованы средства непокрытого аккредитива;

ДЕБЕТ 60 (76) КРЕДИТ 51 (52)

– перечислены денежные средства на счет поставщика.

Открытие аккредитива осуществляет банк-эмитент на основании заявления плательщика. Каждый банк самостоятельно устанавливает порядок составления такого заявления.

Аккредитив

Реквизиты и форму аккредитива каждый банк устанавливает самостоятельно. Однако в обязательном порядке он должен содержать следующую информацию:

номер и дату;

сумму;

реквизиты плательщика;

реквизиты банка-эмитента;

реквизиты получателя средств;

реквизиты исполняющего банка;

вид;

срок действия аккредитива;

способ исполнения;

перечень документов, представляемых получателем средств, и требования к представляемым документам;

назначение платежа;

срок представления документов;

необходимость подтверждения (при наличии);

порядок оплаты комиссионного вознаграждения банков.

В аккредитиве может быть указана и иная информация.

Обратите внимание: большинство сведений, которые должен содержать аккредитив и раньше были представлены в унифицированной форме.

Теперь в обязательном порядке дополнительно нужно указывать лишь информацию о способе исполнения аккредитива и порядке оплаты комиссионного вознаграждения банков.

Как правило, аккредитив выписывают в 4 экземплярах:

первый экземпляр банк возвращает вам после того, как сделает в нем необходимые отметки;

второй экземпляр остается в вашем банке;

третий и четвертый экземпляры ваш банк направляет в банк поставщика (исполняющий банк).

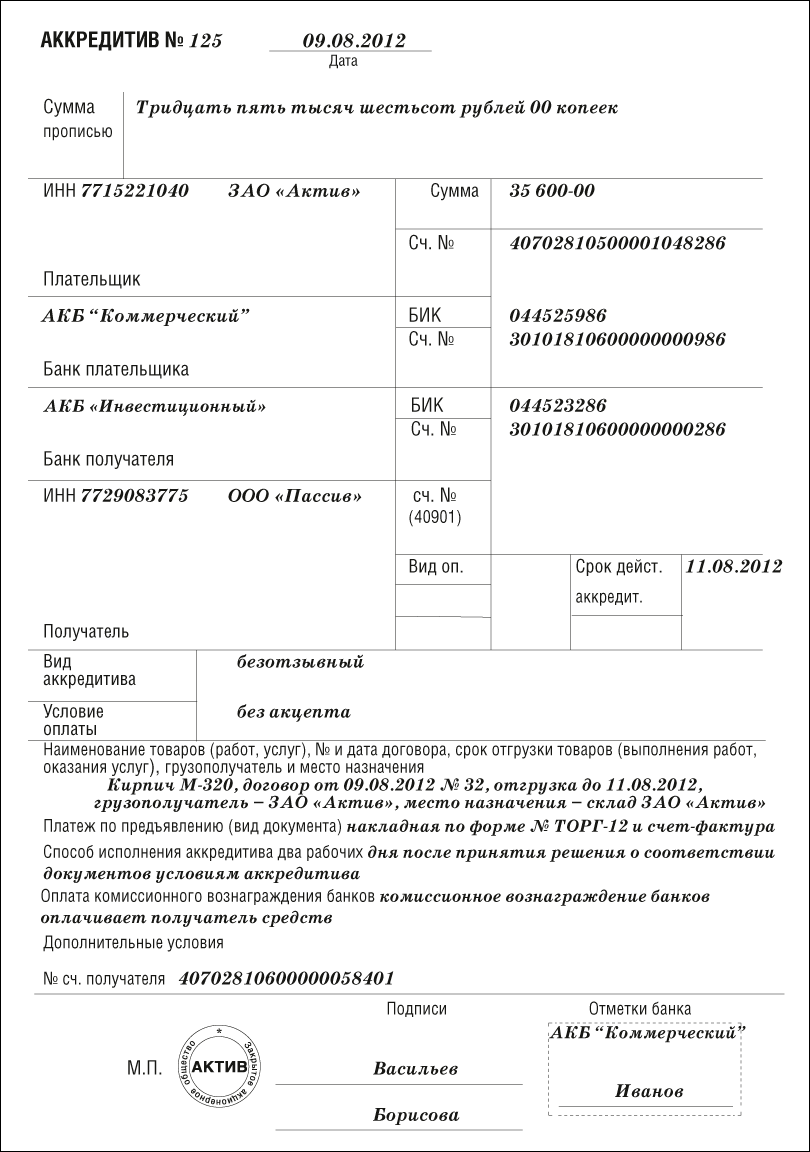

Как может быть заполнен аккредитив, покажет пример.

Пример

ООО «Пассив» по договору поставки от 9 августа 2012 г. № 32 продает ЗАО «Актив» 10 000 кирпичей марки М-320.

Общая стоимость партии кирпича – 35 600 руб.

Согласно договору, для осуществления расчетов «Актив» должен открыть на эту сумму безотзывный аккредитив. Договор предусматривает, что аккредитив открывается до 11 августа 2012 года.

По условиям аккредитива деньги должны быть перечислены «Пассиву» после того, как он представит в банк накладную на отгрузку кирпича по форме № ТОРГ-12 и счет-фактуру.

Аккредитив может быть заполнен так:

Закрытие аккредитива

Аккредитив закрывается, если:

срок аккредитива истек;

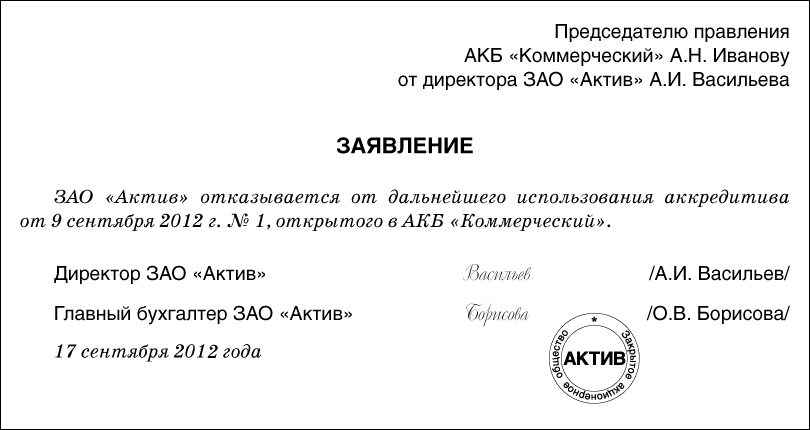

поставщик представил в исполняющий банк заявление об отказе от аккредитивной формы расчетов (такая возможность должна быть предусмотрена условиями открытия аккредитива);

покупатель отозвал аккредитив своим распоряжением (такая возможность также должна быть предусмотрена условиями открытия аккредитива).

Заявление об отказе от аккредитивной формы расчетов составляется поставщиком (получателем денег) в произвольной форме в одном экземпляре.

Вот образец заявления:

Распоряжение об отзыве аккредитива составляется покупателем (плательщиком денег) в произвольной форме в 3 экземплярах:

первый экземпляр остается в банке покупателя;

второй и третий экземпляры банк покупателя направляет в банк поставщика.

Вот образец распоряжения:

Расчеты с подотчетными лицами

Заявление на выдачу денег

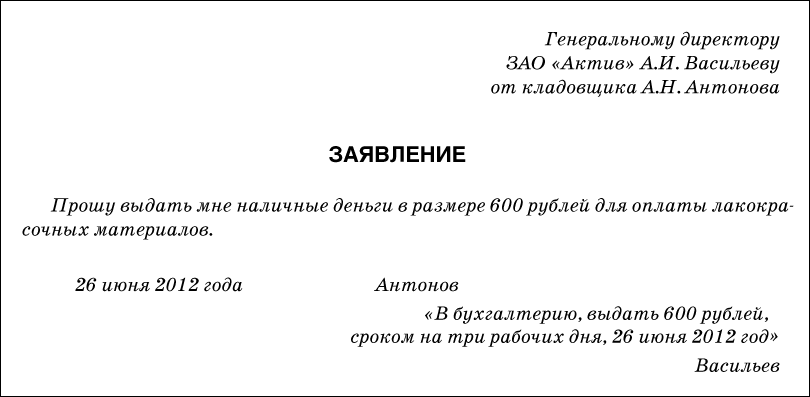

Для заявления на выдачу денег типового бланка не предусмотрено, поэтому вы можете разработать его самостоятельно.

Работник, желающий получить наличные деньги под отчет, оформляет заявление в одном экземпляре. Подписывает заявление руководитель организации. Как правило, заявление хранят вместе с расходным ордером, по которому были выданы деньги.

Вот образец заявления:

После того как деньги будут выданы работнику из кассы организации, бухгалтер должен сделать проводку:

ДЕБЕТ 71 КРЕДИТ 50

– выданы наличные деньги под отчет.

Работник, получивший подотчетную сумму на командировочные расходы, должен представить авансовый отчет и сдать в кассу неизрасходованный остаток подотчетных сумм не позднее чем через три рабочих дня после истечения срока, на который выданы наличные деньги, или со дня выхода на работу.

Сотрудник, получивший подотчетную сумму, должен за нее отчитаться, представив в бухгалтерию авансовый отчет (форма № АО-1).

Авансовый отчет (форма № АО-1)

Для авансового отчета предусмотрен типовой бланк. Его форма утверждена постановлением Госкомстата России от 1 августа 2001 г. № 55.

Авансовый отчет работник составляет в одном экземпляре.

К отчету работник должен приложить все документы, подтверждающие произведенные расходы (накладные, чеки ККМ, проездные билеты, счета на оплату жилья и т. д.).

Перечень этих документов приводят на оборотной стороне авансового отчета. Все документы, приложенные к отчету, нумеруются в том порядке, в котором они приложены к отчету.

Работник должен сдать авансовый отчет в бухгалтерию, а бухгалтер – передать работнику отрывную часть отчета – расписку в том, что отчет принят к проверке.

Бухгалтер должен проверить целевое расходование средств, выданных сотруднику, а также наличие всех оправдательных документов, подтверждающих расходы.

Заполненный авансовый отчет утверждает руководитель организации или другой уполномоченный им сотрудник (например, руководитель подразделения).

Вместе с авансовым отчетом сотрудник должен вернуть неизрасходованную сумму подотчетных денег. Кассир, принимая деньги в кассу, должен выписать приходный кассовый ордер по форме № КО-1.

При оприходовании денег в кассу бухгалтер должен сделать проводку:

ДЕБЕТ 50 КРЕДИТ 71

– внесен в кассу остаток неизрасходованных подотчетных денег.

Если сотрудник обоснованно израсходовал деньги на большую сумму по сравнению с полученной под отчет, то сумма перерасхода возмещается ему из кассы организации. Кассир, выдавая деньги из кассы, должен выписать расходный кассовый ордер по форме № КО-2.

Номер и дату составления этого ордера указывают в строке «Перерасход выдан по кассовому ордеру» авансового отчета.

При выдаче денег из кассы бухгалтер должен сделать проводку:

ДЕБЕТ 71 КРЕДИТ 50

– возмещены сотруднику расходы, превышающие сумму, выданную ранее под отчет.

Авансовый отчет должен храниться в архиве организации 5 лет.

Пример

16 января 2011 года менеджер отдела сбыта ЗАО «Актив» И.И. Иванов (табельный номер 20) был командирован в Санкт-Петербург для проведения переговоров с потенциальным покупателем. Перед командировкой Иванов получил под отчет 10 000 руб. В командировке Иванов приобрел расходные материалы, необходимые для нужд организации, стоимостью 5900 руб. (в том числе НДС – 900 руб.). За время командировки Иванову полагаются суточные в сумме 2100 руб.

К авансовому отчету Иванов приложил следующие документы, подтверждающие его расходы:

железнодорожный билет Москва – Санкт-Петербург стоимостью 1000 руб.;

железнодорожный билет Санкт-Петербург – Москва стоимостью 1000 руб.;

счет-фактуру за проживание в гостинице и кассовый чек на сумму 1400 руб.;

накладную, счет-фактуру и кассовый чек на сумму 5900 руб.

Авансовый отчет Иванова будет заполнен так:

Если работник не возвратил подотчетную сумму в установленный срок, сделайте проводку по дебету счета 94 «Недостачи и потери от порчи ценностей»:

ДЕБЕТ 94 КРЕДИТ 71

– отражена не возвращенная в срок подотчетная сумма.

Вы можете удержать эту сумму из заработной платы работника:

ДЕБЕТ 70 КРЕДИТ 94

– удержана из заработной платы работника невозвращенная подотчетная сумма.

Если же долг будет списан за счет средств организации, то эту сумму придется включить в совокупный доход работника (ст. 209 НК РФ).

Это значит, что с работника придется удержать налог на доходы физических лиц, а на сумму списанного долга начислить страховые взносы и взносы на страхование от несчастных случаев на производстве и профессиональных заболеваний.

Оформляем командировочные расходы

Командировка – это поездка сотрудника в другую местность для выполнения служебного поручения вне места его постоянной работы по распоряжению руководителя.

В командировку может быть направлен только тот сотрудник, с которым заключен трудовой договор. Поездка в другую местность сотрудника, с которым заключен гражданско-правовой договор (например, договор подряда или поручения), командировкой не считается.

Если такому сотруднику возмещаются расходы по той или иной поездке, то сумма возмещения является частью его вознаграждения по договору.

Командированному сотруднику оплачиваются:

расходы по найму жилого помещения;

расходы по проезду к месту командировки и обратно;

суточные;

другие расходы (например, оплата услуг связи или почты), произведенные с разрешения или ведома работодателя.

Обратите внимание: суточные выплачиваются командированному сотруднику за каждый день нахождения в командировке, включая выходные и праздничные дни, а также за все дни нахождения в пути (включая день отъезда и приезда).

Размер суточных, которые выплачиваются командированным сотрудникам, устанавливает своим приказом руководитель организации.

Вот образец такого приказа:

Перед тем как направить сотрудника в командировку, необходимо оформить:

служебное задание для направления в командировку и отчет о его выполнении (форма № Т-10а);

приказ о направлении сотрудника в командировку по форме № Т-9 (если в командировку направляется один сотрудник) или № Т-9а (если в командировку направляются несколько сотрудников);

командировочное удостоверение (форма № Т-10).

Служебное задание для направления в командировку и отчет о его выполнении (форма № Т-10а)

Для служебного задания для направления сотрудника в командировку предусмотрен типовой бланк. Его форма утверждена постановлением Госкомстата России от 5 января 2004 г. № 1.

Служебное задание в одном экземпляре заполняет сотрудник кадровой службы или работник, уполномоченный на это руководителем (например, руководитель структурного подразделения).

Обратите внимание, что, согласно Трудовому кодексу, не могут быть направлены в командировки:

беременные женщины;

сотрудники, не достигшие 18 лет (за исключением творческих работников средств массовой информации, организаций кинематографии, театров, театральных и концертных организаций, цирков, а также профессиональных спортсменов);

сотрудники, работающие по ученическому договору (если командировка не связана с их профессиональной подготовкой).

Направление в служебные командировки женщин, имеющих детей в возрасте до 3 лет, допускается только с их письменного согласия и при условии, что это не запрещено им по медицинским показаниям.

При этом женщины, имеющие детей в возрасте до 3 лет, должны быть письменно ознакомлены со своим правом отказаться от направления в служебную командировку (ст. 259 ТК РФ).

Такие же права предоставляются одиноким матерям и отцам, воспитывающим детей в возрасте до пяти лет, работникам, имеющим детей-инвалидов, а также работникам, осуществляющим уход за больными членами их семей в соответствии с медицинскими заключениями.

Заполняя графу «Срок (календарные дни)», помните: если срок командировки не превышает одного дня, то суточные сотруднику не выплачиваются.

Служебное задание подписывает руководитель структурного подразделения, где работает командируемый сотрудник, и утверждает руководитель организации. Затем документ передают в кадровую службу, где на его основании готовится приказ о направлении сотрудника в командировку.

Особое внимание обратите на заполнение граф «Содержание задания (цель)» и «Краткий отчет о выполнении задания».

От того, как заполнены эти графы, зависит порядок отражения расходов на командировку в учете:

Цель командировки |

Как учитываются командировочные расходы |

Покупка товаров |

ДЕБЕТ 41 КРЕДИТ 71 – списаны затраты по командировке, связанной с покупкой товаров |

Заключение договоров о продаже продукции (товаров), изучение рынков сбыта в других регионах, участие в выставках |

ДЕБЕТ 44 КРЕДИТ 71 – списаны затраты по командировке, связанной с продажами |

Покупка, доставка основных средств (оборудования, автомобилей и т. п.) |

ДЕБЕТ 08 КРЕДИТ 71 – списаны затраты по командировке, связанной с покупкой, доставкой основных средств |

Покупка, доставка материалов |

ДЕБЕТ 10 КРЕДИТ 71 – списаны затраты по командировке, связанной с покупкой, доставкой материалов |

Гарантийный ремонт ранее проданного оборудования (если организация не создает резерв на гарантийный ремонт) |

ДЕБЕТ 28 КРЕДИТ 71 – списаны расходы по командировке, связанной с возвратом, транспортировкой бракованной продукции |

Участие в обучающих семинарах, собраниях акционеров, проверка деятельности филиалов, другие цели, связанные с производственной деятельностью организации |

ДЕБЕТ 26 КРЕДИТ 71 – списаны расходы по командировке, необходимой для управленческих нужд организации |

Устранение последствий чрезвычайных ситуаций (например, оценка ущерба, нанесенного имуществу филиала в результате аварии) |

ДЕБЕТ 91-2 КРЕДИТ 71 – списаны расходы по командировке, связанной с устранением последствий чрезвычайной ситуации |

Командировка непроизводственного характера (например, проверка работы летнего лагеря, находящегося на балансе организации) |

ДЕБЕТ 29 (91-2) КРЕДИТ 71 – списаны расходы по командировке, необходимой для нужд обслуживающего хозяйства или непосредственно не связанной с производственной деятельностью организации |

Сумму НДС по командировочным расходам спишите проводками:

ДЕБЕТ 19 КРЕДИТ 71

– учтена сумма НДС по командировочным расходам;

ДЕБЕТ 68 субсчет «Расчеты по НДС» КРЕДИТ 19

– произведен налоговый вычет.

Сумма НДС по расходам непроизводственного характера из бюджета не возмещается. Такая сумма списывается проводкой:

ДЕБЕТ 91-2 КРЕДИТ 19

– списан НДС по расходам непроизводственного характера.

После возвращения из командировки сотрудник на том же бланке служебного задания должен заполнить раздел 11 «Краткий отчет о выполнении задания». Отчет должен утвердить руководитель структурного подразделения, где работает сотрудник.

После этого документ вместе с командировочным удостоверением и авансовым отчетом передают в бухгалтерию.

Служебное задание для направления в командировку должно храниться в архиве организации в течение 5 лет, а по долгосрочным зарубежным командировкам – в течение 10 лет.

Пример

В июле 2011 года менеджер отдела сбыта ЗАО «Актив» Иванов А.Н. был направлен в служебную командировку в г. Санкт-Петербург. Цель командировки – заключить договор о продаже партии готовой продукции ООО «Пассив». Срок командировки – 7 дней.

Во время командировки Иванов подписал договор от 19 июля 2011 г. № П-32/871 о продаже готовой продукции ООО «Пассив».

Служебное задание о направлении Иванова в командировку будет заполнено так:

Приказ (распоряжение) о направлении работника (работников) в командировку (формы № Т-9, Т-9а)

На основании служебного задания кадровая служба составляет приказ (распоряжение) о направлении сотрудника в командировку.

Для приказов о направлении сотрудников в командировку предусмотрены типовые бланки. Их формы утверждены постановлением Госкомстата России от 5 января 2004 г. № 1.

Форму № Т-9 используют при командировании одного, а форму № Т-9а – при командировании нескольких сотрудников организации.

В приказе обязательно указывают фамилию и инициалы командируемого сотрудника, его профессию (должность), структурное подразделение, где он работает, а также цель, время и место командировки. В приказе также указывают источник оплаты командировочных расходов (за счет организации, направившей сотрудника в командировку, или за счет средств принимающей стороны).

Приказ о направлении сотрудника в командировку подписывает руководитель организации. Сотрудники, направляемые в командировку, должны ознакомиться с приказом и поставить на нем свою подпись.

Приказ оформляют в одном экземпляре и хранят в архиве организации 5 лет – по краткосрочным командировкам, 75 лет – по длительным (для работников с тяжелыми, вредными и опасными условиями труда).

Вот образцы приказов о направлении сотрудников в командировку:

Командировочное удостоверение (форма № Т-10)

Получив приказ о направлении в командировку, кадровая служба или бухгалтерия организации выписывает работнику командировочное удостоверение. На его основании сотруднику выплачивают суточные.

Для командировочного удостоверения предусмотрен типовой бланк. Его форма утверждена постановлением Госкомстата России от 5 января 2004 г. № 1.

В каждом пункте назначения должны быть сделаны отметки о времени прибытия и убытия сотрудника, которые заверяют печатью той организации, куда сотрудник был направлен в командировку.

Командировочные удостоверения могут не оформлять:

филиалы и представительства иностранных фирм;

фирмы, которые направляют сотрудников в загранкомандировки (даты въезда в страну и выезда из нее в этом случае берут из загранпаспорта командированного).

Командировочное удостоверение также можно не выписывать, если работник должен возвратиться из командировки к месту постоянной работы в тот же день, в который он был командирован.

Удостоверение оформляют в одном экземпляре и хранят в архиве организации 5 лет, а по командировкам в районы Крайнего Севера – 75 лет.

Вот образец командировочного удостоверения:

Все командировочные удостоверения регистрируют в специальном журнале. Отдельный журнал заводят для регистрации удостоверений сотрудников, прибывших в командировку из других организаций.

Журнал учета работников, выбывающих в командировки

Для журнала учета работников, выбывающих в командировки, предусмотрена специальная форма. Она приведена в приложении 2 к приказу Минздравсоцразвития РФ от 11 сентября 2009 г. № 739н.

После того как журнал будет заполнен, его хранят в архиве организации в течение 5 лет.

Вот образец журнала:

Журнал учета работников, прибывающих в командировки

Для журнала учета работников, прибывающих в командировки, предусмотрена специальная форма. Она приведена в приложении 3 к приказу Минздравсоцразвития РФ от 11 сентября 2009 г. № 739н.

После того как журнал будет заполнен, его хранят в архиве организации в течение 5 лет.

Вот образец журнала:

Оформляем расходы на хозяйственные нужды

Под расходами на хозяйственные нужды обычно понимают затраты по приобретению в розничной торговой сети канцелярских или хозяйственных принадлежностей, материалов, бензина на АЗС, оплату мелкого ремонта, представительских расходов и т. п.

Оплачивая те или иные расходы, подотчетное лицо действует от имени организации.

Следовательно, работник, получивший деньги под отчет, должен соблюдать предельный размер расчетов наличными (100 000 рублей по одному договору).

Если работник нарушит установленный лимит расчетов, ваша организация может быть оштрафована. Сумма штрафа – от 40 000 до 50 000 рублей. Штраф налагается только на организацию, которая расплатилась наличными (то есть на покупателя).

За это же нарушение административный штраф может быть наложен и на руководителя организации – в размере от 4000 до 5000 рублей (п. 15.1 КоАП РФ).

Обратите внимание: теперь каждый раз для того, чтобы получить подотчетные суммы, работник должен писать заявление на имя руководителя компании. Он должен поставить резолюцию, в которой будет указана сумма, срок на который она выдана, дата и его подпись.

Вот образец такого заявления:

Работник, получивший деньги под отчет, должен представить в бухгалтерию авансовый отчет и приложить к нему все документы, подтверждающие произведенные расходы (накладные, товарные чеки, чеки ККМ и т. д.).

На основании авансового отчета, утвержденного руководителем организации, бухгалтер должен отразить в учете расходы подотчетного лица:

На что потрачены деньги |

Как учитываются расходы |

Покупка имущества |

ДЕБЕТ 08 (10, 41) КРЕДИТ 71 – оприходовано имущество, приобретенное подотчетным лицом |

Расходы, связанные с нуждами основного (обслуживающего, вспомогательного) производства |

ДЕБЕТ 20 (23, 29) КРЕДИТ 71 – отражены расходы основного (обслуживающего, вспомогательного) производства |

Общехозяйственные расходы |

ДЕБЕТ 26 КРЕДИТ 71 – отражены общехозяйственные расходы |

Расходы непроизводственного характера |

ДЕБЕТ 91-2 КРЕДИТ 71 – отражены расходы непроизводственного характера |

Сумму НДС, уплаченную подотчетным лицом, спишите проводками:

ДЕБЕТ 19 КРЕДИТ 71

– учтена сумма НДС по расходам подотчетного лица;

ДЕБЕТ 68 субсчет «Расчеты по НДС» КРЕДИТ 19

– произведен налоговый вычет.

Налоговый вычет по НДС производится при выделении суммы налога в счете-фактуре поставщика, проездном документе или другом бланке строгой отчетности.

Сумма НДС по расходам непроизводственного характера к вычету не принимается. Такую сумму списывают проводкой:

ДЕБЕТ 91-2 КРЕДИТ 19

– списан НДС по расходам непроизводственного характера.

Если работник приобрел те или иные ценности у физического лица, необходимо составить и приложить к авансовому отчету закупочный акт.

Закупочный акт (форма № ОП-5)

Для закупочного акта предусмотрен типовой бланк. Его форма утверждена постановлением Госкомстата России от 25 декабря 1998 г. № 132.

Этот бланк применяется при покупке у физических лиц продуктов питания. Однако вы можете использовать этот бланк в качестве образца для составления акта при покупке у физических лиц любых товарно-материальных ценностей.

Закупочный акт составляют в 2 экземплярах:

первый экземпляр передают в бухгалтерию вместе с авансовым отчетом;

второй экземпляр – продавцу.

Оба экземпляра подписывают работник, купивший товары, и продавец.

В акте указывают следующие данные о продавце:

фамилию, имя и отчество;

паспортные данные;

домашний адрес.

Если продавец зарегистрирован как индивидуальный предприниматель, в акте указывают номер его свидетельства о государственной регистрации и ИНН.

Графу «Код» заполняют, если организация ведет автоматизированный учет и разработала для этого собственные кодировки. Вы можете воспользоваться Общероссийским классификатором видов экономической деятельности, продукции и услуг (ОК 004-93) или разработать собственные кодировки.

Однако заполнять эту графу необязательно.

Заполняя графу «Единица измерения» («Наименование»/«Код по ОКЕИ»), вы можете воспользоваться Общероссийским классификатором единиц измерения (ОК 015-94). В этом документе приведены коды всех единиц измерения, используемых в России.

В графе «Цена, руб. коп.» указывают цену единицы товара. В графе «Сумма, руб. коп.» указывают общую стоимость партии купленных товаров.

Если продавец не является индивидуальным предпринимателем, то ваша организация должна сообщить о выплаченных ему суммах в свою налоговую инспекцию.

Данные о сумме выплат указывают в справке о доходах физического лица, которую составляют по форме № 2-НДФЛ (утверждена приказом ФНС РФ от 17 ноября 2010 г. № ММВ-7-3/611@).

Справку нужно сдать в налоговую инспекцию не позднее 1 апреля после окончания года, в котором деньги были выплачены физическому лицу.

Вот образец закупочного акта:

Документы по учету представительских расходов

Для контроля расходования подотчетных сумм рекомендуется установить предельные размеры (нормативы) отдельных видов представительских расходов. Такие нормативы утверждают приказом руководителя.

Вот образец такого приказа:

После каждого приема делегации работник, ответственный за оформление представительских расходов, должен составить отчет. В отчете указывают дату и место проведения приема, его программу, участников встречи и величину представительских расходов.

Вот образец отчета:

Составление счетов-фактур

Фирмы и предприниматели могут заниматься разными видами деятельности: продавать товары или продукцию собственного производства, выполнять работы или оказывать услуги.

Однако каждый раз наряду с документами, подтверждающими выполнение обязательств по той или иной сделке (акт приемки-сдачи, накладная и т. п.), необходимо оформлять и счет-фактуру. Таково требование Налогового кодекса.

Счета-фактуры также оформляют:

при безвозмездной передаче товаров (выполнении работ, оказании услуг);

при передаче товаров (выполнении работ, оказании услуг);

при получении от покупателя аванса;

при выполнении строительно-монтажных работ, если построенные объекты будут использоваться для собственных нужд фирмы;

при аренде муниципального или федерального имущества;

при покупке товаров (работ, услуг) у иностранных поставщиков, не зарегистрированных в России в качестве плательщиков НДС.

Кроме того, счета-фактуры должны выписывать и те фирмы и предприниматели, которые используют освобождение от уплаты НДС либо продают товары или услуги, освобожденные от налога. Выставляя в этих случаях покупателям счета-фактуры, бухгалтер делает в них запись «Без налога (НДС)».

Не должны составлять счета-фактуры фирмы:

продающие товары в розницу за наличный расчет;

реализующие работы и услуги населению независимо от формы оплаты;

оформляющие прием денег от покупателей на бланках строгой отчетности;

не являющиеся плательщиками НДС (фирмы, перешедшие на упрощенную систему налогообложения, учета и отчетности или переведенные на уплату единого налога на вмененный доход);

банки, страховые фирмы и негосударственные пенсионные фонды (по тем операциям, которые в соответствии с Налоговым кодексом освобождены от НДС).

Кроме того, не нужно выписывать счета-фактуры по операциям купли-продажи ценных бумаг. Исключение – брокерские и посреднические услуги.

Как правило, счета-фактуры подписывает руководитель компании, главный бухгалтер или иные уполномоченные лица.

Счет-фактуру оформляют в двух экземплярах: первый экземпляр передают покупателю (заказчику), второй – в бухгалтерию. Сделать это нужно не позднее пяти дней с момента получения аванса или с даты отгрузки товаров покупателю (даты подписания акта приемки-сдачи выполненных работ, оказанных услуг).

Со 2 сентября 2010 года счета-фактуры можно составлять в электронном виде. Главным условием для этого является взаимное согласие сторон сделки и наличие совместимых технических возможностей для приема и обработки таких счетов-фактур (п. 1 ст. 169 НК РФ).

Порядок выставления и получения счетов-фактур в электронном виде установлен приказом Минфина России от 25 апреля 2011 г. № 50н.

На основании полученного счета-фактуры покупатель принимает к вычету сумму НДС, предъявленную поставщиком товаров (работ, услуг). Для этого должны быть выполнены условия:

купленные ценности оприходованы (работы выполнены, услуги оказаны);

купленные ценности (работы, услуги) приобретены для проведения операций, облагаемых НДС, или для перепродажи;

на купленные ценности (работы, услуги) есть счет-фактура, в котором выделена сумма НДС.

Если хотя бы одно из этих условий не выполнено, сумму НДС к вычету не принимают.

Для того чтобы принять к вычету сумму НДС с перечисленного аванса, необходимо иметь следующие документы:

счет-фактуру;

документы, которые подтверждают перечисление аванса;

договор, которым предусмотрено перечисление предоплаты.

Выписанные счета-фактуры регистрируют в книге продаж, а счета-фактуры, полученные от поставщиков, – в книге покупок. Хранят счета-фактуры в журналах учета выставленных (полученных) счетов-фактур.

Счет-фактура

Для счета-фактуры предусмотрен типовой бланк. Его форма утверждена постановлением Правительства РФ от 26 декабря 2011 г. № 1137.

Перечень обязательных реквизитов счета-фактуры приведен в статье 169 Налогового кодекса РФ. В типовом бланке все эти реквизиты есть.

Рассмотрим наиболее важные особенности заполнения счета-фактуры.

Все выписываемые фирмой счета-фактуры нужно нумеровать в хронологическом порядке. Если у компании есть обособленные подразделения, то необходимо каждому из них присвоить свой цифровой код. Его нужно указывать через дробь после номера счета-фактуры. Например, обособленному подразделению присовен код 102 и оно выставляет первый счет-фактуру, значит нумерация будет выглядеть так: "1/102".

Обратите внимание: цифровой код каждого подразделения должен быть закреплен в учетной политике.

В строке 1а указывают порядковый номер исправления и дату его внесения в документ. Если счет-фактура составлен до внесения в него изменений, в этой строке ставят прочерк. Если же позже в документ необходимо будет внести исправления, то нужно будет составить счет-фактуру с правильными данными. Дата и номер у него останутся прежними, а в строку 1а записывают дату исправления и номер счета.

Обратите внимание: если ошибки в счете-фактуре не препятствуют налоговикам идентифицировать продавца, покупателя товаров (работ, услуг), имущественных прав, их наименование, стоимость, а также налоговую ставку и сумму налога, предъявленную покупателю, то новые экземпляры счетов-фактур составлять не нужно.

В строке 2 необходимо указать полное или сокращенное наименование продавца в соответствии с учредительными документами.

В строке 2а «Адрес» нужно указать адрес продавца в соответствии с его учредительными документами (так называемый «юридический адрес»). Налоговые агенты, приобретающие товары (работы, услуги) у иностранных фирм или арендующие (покупающие) госимущество, указывают в этой строке адрес продавца (арендатора), за которого они платят налог.

В строке 2б «ИНН/КПП продавца» указывают ИНН и КПП фирмы-продавца. Налоговые агенты, покупающие товары (работы, услуги) у иностранных компаний, в этой строке ставят прочерк. Налоговые агенты, арендующие (покупающие) госимущество, указывают в этой строке ИНН и КПП продавца (арендодателя), за которого они платят налог.

В строке 3 «Грузоотправитель и его адрес» и строке 4 «Грузополучатель и его адрес» нужно указать почтовые (фактические) адреса. Однако если грузоотправитель и продавец – это одно и то же лицо, то в строке 3 пишут «он же». Налоговые агенты, приобретающие товары (работы, услуги) у иностранных фирм или арендующие (покупающие) госимущество, в строках 3 и 4 ставят прочерки.

Строку 5 «К платежно-расчетному документу №» заполняют, если фирма получила аванс в счет предстоящих поставок товаров (выполнения работ, оказания услуг). В эту строку нужно записать номер и дату платежного поручения, по которому вы получили аванс. Если же оплата произведена наличными, то сюда записывают номер и дату кассового чека. При безденежных формах расчета в этой строке ставят прочерк. Налоговые агенты, приобретающие работы или услуги у иностранных фирм, записывают в эту строку номер и дату платежного поручения на перечисление налога в бюджет. Налоговые агенты, арендующие или покупающие госимущество, указывают в этой строке номер и дату платежного поручения на оплату аренды или купленного имущества.

Налоговые агенты, приобретающие товары у иностранных фирм, записывают в эту строку номер и дату платежного поручения на оплату купленного товара.

В строке 6 указывают полное или сокращенное наименование покупателя, в строке 6а – его юридический адрес, а в строке 6б – его ИНН и КПП.

В строке 7 указывают наименование валюты и ее цифровой код в соответствии с Общероссийским классификатором валют, в том числе при безденежных формах расчетов.

Обратите внимание: наименование валюты является единой для всех обозначенных в счете-фактуре товаров (работ, услуг), имущественных прав.

В графе 1 нужно отразить наименование отгруженных товаров (описание выполненных работ, оказанных услуг) или переданных имущественных прав. При получении аванса (в том числе частичного) в этой графе записывают наименование поставляемых товаров (описание работ, услуг) или имущественных прав. В графах 2 и 2а указывают единицу измерения: код и ее условное обозначение (национальное) при возможности указания. Если эти показатели отсутствуют, ставят прочерк.

Количество отгруженных товаров (работ, услуг) проставляют в графе 3.

В графе 4 указывают цену единицы товара без НДС. Если товары продают по государственным регулируемым ценам, то в стоимость единицы товара включают и НДС. Общую стоимость товаров (выполненных работ, оказанных услуг), имущественных прав без НДС указывают в графе 5.

Если компания не является плательщиком акциза, то в графу 6 нужно вписать "без акциза".

В графе 7 указывают ставку НДС, по которой облагают проданные товары (работы, услуги), – 0%, 10% или 18% либо расчетные ставки – 10% : 110% или 18% : 118%.

В графе 8 указывают сумму НДС, которая должна быть получена от покупателя, а в графе 9 – общую стоимость товаров (работ, услуг), имущественных прав с учетом НДС.

Обратите внимание: все денежные показатели в счете-фактуре (графы 4-6, 8 и 9) должны быть указаны в рублях и копейках (долларах и центах, евро и евроцентах).

Если фирма освобождена от уплаты НДС или продает товары (работы, услуги), не облагаемые этим налогом, то в графах 7, 8 пишут «без НДС».

При получении аванса (в том числе частичного) в графе 8 указывают сумму НДС, определяемую по расчетным ставкам 18% : 118% или 10% : 110%, а в графе 9 – сумму полученного аванса.

Графы 10, 10а, 11 заполняют в отношении товаров, страной происхождения которых не является Россия. Страну происхождения товара – цифровой код и краткое наименование, которое соответствует ему в соответствии с Общероссийским классификатором, – указывают в графах 10 и 10а. В графу 11 вписывают номер таможенной декларации.

Если фирма продает товары, местом происхождения которых является Россия, то в графах 10, 10а, 11 ставят прочерки.

При получении аванса (в том числе частичного) в строках 3 и 4, а также в графах 2-6 и 10-11 ставят прочерки.

Счет-фактуру подписывают руководитель и главный бухгалтер фирмы либо иные уполномоченные лица.

Электронный счет-фактуру подписывают электронной цифровой подписью руководителя либо иных уполномоченных лиц (п. 6 ст. 169 НК РФ).

Полученные и выданные счета-фактуры хранят в архиве организации четыре года. Образец заполненного счета-фактуры смотрите далее.

Журналы учета полученных и выданных счетов-фактур

Полученные от поставщиков счета-фактуры и вторые экземпляры счетов-фактур, выставленных покупателям, вы должны хранить в специальных журналах.

Оригиналы счетов-фактур, полученных фирмой от поставщиков, сшивают в журнал. Его называют журналом учета полученных счетов-фактур.

Счета-фактуры (в том числе исправленные, корректировочные) нужно подшивать в журнал в той же последовательности, в которой они поступили от поставщиков. Страницы журнала должны быть пронумерованы, а сам журнал – прошнурован.

Комиссионеры, реализующие товары (работы, услуги, имущественные права) от своего имени, хранят счета-фактуры, полученные от комитента, в журнале учета полученных счетов-фактур. Это относится и к счетам-фактурам на реализуемые товары (работы, услуги, имущественные права), и на авансы, перечисленные комитенту.

Комиссионеры, покупающие для комитента товары (работы, услуги, имущественные права) от своего имени, хранят счета-фактуры, полученные от продавцов, в журнале учета полученных счетов-фактур. Это относится и к счетам-фактурам на приобретенные товары (работы, услуги, имущественные права), и на авансы, перечисленные продавцу.

По импортированным товарам в журнал подшивают оригиналы или копии таможеных деклараций, заверенные руководителем организации. К ним прикладывают копии платежных документов об уплате НДС на таможне.

Вторые экземпляры счетов-фактур, выданных покупателям (заказчикам), в хронологическом порядке сшивают в свой журнал. Его называют журналом учета выданных счетов-фактур.

Все листы журнала выданных счетов-фактур должны быть пронумерованы, а сам журнал – прошнурован.

Книга продаж

Счета-фактуры, выписанные фирмой, регистрируют в книге продаж. Ее форма утверждена постановлением Правительства РФ от 26 декабря 2011 г. № 1137.

Кроме счетов-фактур в книге продаж регистрируют ленты ККТ и бланки строгой отчетности, по которым принимали наличную выручку.

Бывает, что в книгу продаж нужно внести изменения. Сделайте это в дополнительном листе к книге продаж за тот налоговый период, в котором был зарегистрирован исправляемый счет-фактура. В дополнительном листе книги продаж регистрируют и корректировочный счет-фактуру при увеличении стоимости отгруженных товаров в истекшим налоговом периоде. Регистрируют счет-фактуру в том периоде, когда товары были отгружены.

Фирма-продавец регистрирует счет-фактуру:

в течение 5 календарных дней после получения аванса от покупателя;

в течение 5 календарных дней после отгрузки товаров, оказания услуг, передачи имущественных прав.

Обратите внимание: даже если вы отгружаете товары до истечения пяти дней с момента получения аванса, то счет-фактуру на аванс все равно выписывать нужно (письмо ФНС РФ от 10 марта 2011 г. № КЕ-4-3/3790).

Компания-покупатель регистрирует авансовый счет-фактуру в книге продаж после получения счета-фактуры на отгрузку товаров.

При выполнении фирмой строительно-монтажных работ для собственных нужд НДС начисляют в последний день квартала. В эти дни бухгалтер должен выписывать один экземпляр счета-фактуры и регистрировать его в книге продаж.

В графах 5б и 6б указывают сумму НДС, включенную в стоимость проданных товаров (работ, услуг).

По окончании каждого налогового периода в книге продаж подводят итоги по графам 4-9. Эти данные используют для составления декларации по НДС. Если вы ведете книгу продаж на компьютере, распечатайте ее.

Листы книги продаж должны быть пронумерованы и прошнурованы. Количество листов книги заверяют печатью фирмы. Книгу продаж хранят в архиве фирмы не менее четырех лет с даты последней записи.

Вот образец книги продаж:

Выручку, пробитую по кассовой ленте, регистрируйте так.

Суммы наличной оплаты, поступившие от фирм и предпринимателей, записывайте в книгу продаж на основании выданных им счетов-фактур.

В конце дня эти суммы нужно вычесть из дневного итога по контрольно-кассовой ленте, указанного в Z-отчете. Таким образом, вы получите сумму выручки, поступившей за день от населения.

Эту сумму и надо зарегистрировать в книге продаж отдельной записью.

Пример

ЗАО «Техник» продает за наличную оплату расходные материалы для оргтехники. При этом деньги от граждан кассир пробивает по секции № 1, а оплату от фирм – по секции № 2.

Фирма ООО «Актив» купила у «Техника» пять картриджей для принтера на сумму 1475 руб. (в том числе НДС – 225 руб.).

Бухгалтер выдал представителю «Актива» кассовый чек, квитанцию к приходному кассовому ордеру, накладную и счет-фактуру на эту сумму.

Счет-фактуру бухгалтер «Техника» зарегистрировал в книге продаж.

Вечером кассир сдал в бухгалтерию наличную выручку за день в сумме 178 475 руб. вместе с Z-отчетом. Итог по 1-й секции составил 177 000 руб. (в том числе НДС – 27 000 руб.), по 2-й секции – 1475 руб. (в том числе НДС – 225 руб.).

Регистрируя ленту ККМ в книге продаж, бухгалтер отразил в ней только итог по 1-й секции. Выручка, пробитая по 2-й секции, уже учтена ранее по счету-фактуре.

Вот как выглядят записи в книге продаж:

Книга покупок

Счета-фактуры, полученные фирмой от поставщиков, регистрируют в книге покупок. Ее форма утверждена постановлением Правительства России от 26 декабря 2011 г. № 1137.

Счета-фактуры (в том числе корректировочные) регистрируют в книге покупок, если компания имеет права на налоговые вычеты в соответствии со статьей 172 Налогового кодекса. Также регистрируют счета-фактуры (в том числе корректировочные), которые заполнены частично от руки, частично на компьютере, но в соответствии с установленными правилами заполнения.

Пример

3 ноября ЗАО «Актив» получило от ООО «Пассив» товары стоимостью 354 000 руб. (в том числе НДС). В этот же день «Пассив» выдал «Активу» счет-фактуру на сумму 354 000 руб.

«Актив» перечислил «Пассиву» в оплату товаров:

15 декабря – 354 000 руб.

Счет-фактуру «Пассива» бухгалтер «Актива» должен зарегистрировать в книге покупок 3 ноября на сумму 354 000 руб.

В ряде случаев фирма должна зарегистрировать в книге покупок счет-фактуру, ранее зарегистрированный в книге продаж. Это происходит, когда фирма принимает к вычету:

налог с ранее полученных авансов после реализации товаров (выполнения работ, оказания услуг);

налог с реализации товаров, которые покупатель затем возвратил;

налог по выполненным строительно-монтажным работам для собственных нужд;

налог, перечисленный налоговыми агентами;

налог по импортируемым товарам (регистрируют не счет-фактуру, а таможенную декларацию, на основании которой товары были ввезены в Россию).

В книге покупок также регистрируют бланки строгой отчетности по командировочным расходам (транспортные билеты, квитанции гостиниц и т. п.). Сделать это можно, только если НДС в них выделен отдельной строкой.

Обратите внимание: в книге покупок счета-фактуры (в том числе корректировочные) не регистрируют, в частности: если товары (работы, услуги) получены безвозмездно или фирма не является собственником товаров, на сумму аванса в счет будущих поставок при безденежных формах расчетов, если счет-фактура на аванс оформлен (или получен) после составления (или получения) счета-фактуры на реализацию. Также не регистрируют счета-фактуры с отметкой «без НДС», если поставщик не должен перечислять налог в бюджет (письмо Минфина РФ от 20 октября 2011 г. № 03-07-09/34).

Изменения в книге покупок производят в дополнительном листе за тот квартал, в котором был зарегистрирован исправляемый счет-фактура. По окончании каждого налогового периода в книге покупок подводят итоги по графам 7-12. Если вы ведете книгу покупок на компьютере, то ее можно передать в налоговую в электронном виде с ЭЦП.

Листы книги покупок должны быть пронумерованы и прошнурованы. Количество листов книги заверяют печатью фирмы. Вот образец книги покупок:

Особенности заполнения и регистрации счетов-фактур

Существуют особенности заполнения и регистрации счетов-фактур в книгах продаж и покупок, если:

фирма продает или покупает товары через посредника;

фирма, перечисляя деньги другой организации, выступает в качестве налогового агента;

фирма продает товары, стоимость которых, согласно договору, установлена в условных денежных единицах или иностранной валюте;

фирма получила аванс.

Продажа или покупка товаров через посредника

Фирма может продавать или покупать товары через посредника. Как правило, в этом случае с посредником заключают договор комиссии или поручения.

Такой договор может предусматривать обязанность посредника от своего имени:

продать товары, принадлежащие фирме;

приобрести товары для фирмы.

Продажа товаров