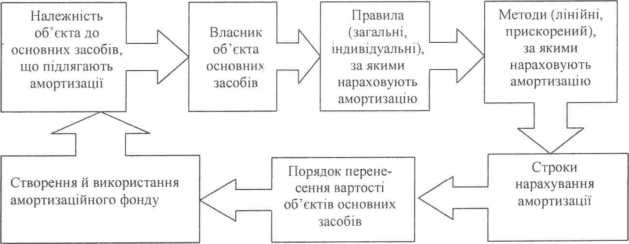

Рис.

8.1. 6. Рекомендована послідовність аудиту

перевірки нарахування амортизації за

Об’єктами 03 і нма [36,с.55].

Варто акцентувати увагу на визначенні сум зменшення корисності 03 і НМА та їх ліквідації, чи дійсно був факт перевищення залишкової вартості над відшкодованою, чи є на підприємстві діюча комісія, що фіксує факти неможливості подальшого використання 03 і НМА в праці та оформляє відповідні документи на ліквідацію, реалізацію (продаж, безоплатну передачу), яким є фінансовий результат внаслідок вибуття 03 і НМА.

Робочі документи аудитора можуть складатися у довільній формі, їх структура і зміст визначаються напрямом та метою аудиторського контролю 03 і НМА, специфікою підприємства-клієнта.

Отже, на сьогодні аудит, як вид контролю є необхідним та обґрунтованим, оскільки володіння достовірною інформацією є передумовою успішного функціонування суб'єктів господарювання, тим більше - промислового комплексу, на який в господарському механізмі України припадає чимала частка. Під час підготовки аудиторської перевірки основних засобів здійснюють планування. Саме на цій стадії дуже важливо опрацювати площину аудиту та окреслити загальну послідовність його проведення.

Контрольні запитання:

В чому полягає мета аудиту 03 і НМА?

Які є джерела інформації операцій, пов’язаних із 03 і НМА?

В чому полягають завдання аудиту 03 і НМА?

4.Згідно П(С)БО, що розуміють під 03 і НМА?

Що відноситься до складу 03 і НМА?

Методологічні засади формування бухгалтерського обліку інформації щодо 03 і

НМА. В яких П(С)БО вони зазначені?

7.Згідно плану рахунків бухгалтерського обліку скільки субрахунків мають рахунки

10 «Основні засоби» і 12 «Нематеріальні активи»?

В якому розділі балансу відображається інформація про 03 і НМА?

Яка послідовність аудиту 03 і НМА?

Які етапи проведення аудиту із 03 і НМА?

Дати характеристику етапам аудиту із 03 і НМА?

При проведенні інвентаризації 03 і НМА на що звертають увагу?

В чому полягають процедури аудиту правильності переоцінки 03 і НМА?

В якій послідовності рекомендується проводити аудит нарахованої амортизації

для перевірки достовірності нарахування амортизаційних відрахувань?