Обыкновенная акция

Обыкновенная акция представляет собой инвестицию в акционерный капитал, являющийся собственностью компании. Она является эквивалентом счета капитала для единоличного владения или капиталом, вложенным каждым из партнеров для создания акционерной компании.

Акционеры компании имеют определенные права и привилегии, включающие:

— контроль над фирмой. Акционеры выбирают директоров, которые, в свою очередь, набирают чиновников для управления бизнесом;

— преимущественное право, которое представляет возможность покупки новой акции. Преимущественное право позволяет держателю обыкновенной акции сохранять пропорциональное участие в собственности компании посредством покупки новых акций либо любых ценных бумаг, конвертируемых в обыкновенную акцию.

Оценка обыкновенной акции

Стоимость обыкновенной акции представляет собой текущую стоимость всех будущих притоков денежных средств, ожидаемых инвестором, включая дивиденды и будущую стоимость акции на дату ее продажи.

Разовый период владения

Для инвестора, владеющего обыкновенной акцией в течение только одного года, стоимость акции представляет собой текущую стоимость как ожидаемых денежных дивидендов, которые должны быть получены за одни год (D1), так и ожидаемую рыночную стоимость акции на конец года (Р1).

Если (г) представляет требуемую ставку дохода инвестора, стоимость обыкновенной акции (Р0) составляет:

Многократный период владения

Поскольку обыкновенная акция не имеет срока погашения и ею можно владеть многие годы, необходима более общая, многопериодная модель для расчета ее стоимости. Модель оценки обыкновенной акции:

где Dt — дивиденд за период t.

Дивиденды могут быть разделены по категориям: дивиденды с нулевым ростом и дивиденды с постоянным ростом. В случае нулевого роста (то есть D0 = D1 = ... = D) модель оценки стоимости акции будет:

Данная модель наиболее применима для оценки привилегированна акции или обыкновенных акций очень солидных компаний.

В случае постоянного

роста, если мы предположим, что дивиденды

растут с постоянным темпом ежегодно

(то есть

),

тогда общая модель оценки стоимости

акции будет иметь вид:

),

тогда общая модель оценки стоимости

акции будет иметь вид:

Формулу можно представить как:

Стоимость обыкновенной акции = Дивиденд за 1-й год /(Требуемая ставка дохода - Темп роста) •

Эта формула, известная как модель оценки Гордона, является наиболее применимой при оценке обыкновенных акций очень крупных или многоотраслевых компаний.

РАСЧЕТ ОЖИДАЕМОЙ НОРМЫ ПРИБЫЛИ НА ОБЫКНОВЕННУЮ АКЦИЮ

Формула для расчета ожидаемой нормы прибыли на обыкновенную акцию может быть легко получена из моделей оценки акций.

Формула для расчета нормы прибыли при однократном периоде владения акцией выводится из:

Решая для г, получаем:

или:

Норма прибыли =(Годовой дивиденд + Прирост капитала)/

Начальная цена=Годовой дивиденд/Начальная цена +Прирост капитала/Начальная цена = Дивидендный доход + Доход от прироста капитала.

Эта формула является той же самой, что и для определения дохода за период владения (ДПВ), приведенной в главе 7.

При постоянном росте дивидендов формула для определения ожидаемой нормы прибыли от инвестиции в акцию будет иметь вид:

Решая для r, получаем:

= Дивидендный доход + Годовой рост дивиденда.

На практике используются различные под-

ходы и методы оценки стоимости ценных бумаг. В зависимости от использованного подода различаются пять основных видов стоимости ценных бумаг:

1. Номинальная стоимость или просто номинал ценной бумаги (N) . денежная сумма, которая при документарной форме выпуска указывается непосредственно в сертфикате ценной бумаги и в проспекте эмиссии, а при бездокументарной форме выпуска .

только в проспекте эмиссии ценных бумаг. Номинальная стоимость . это постоянная веичина, которая устанавливается в процессе принятия решения об эмиссии и может быть изменена эмитентом только после проведения предусмотренной законодательством про-

цедуры внесения изменений в проспект эмиссии. Номинальная стоимость играет важную роль при первичном размещении ценных

бумаг (при продаже ценных бумаг эмитентом первым держателям). 2. Балансовая (или бухгалтерская) стоимость ценной бумаги (B) представляет

собой стоимость этого актива по данным бухгалтерского баланса организации-инвестора.Это наиболее стабильный во времени вид переменной стоимости ценных бумаг, так какизнос на них не начисляется.

3. Рыночная стоимость или курсовая стоимость ценной бумаги (P) соответству-ет той цене, которая складывается в результате баланса спроса и предложения, и по кото-

рой ее можно продать на конкурентном рынке. Поскольку рыночная стоимость не основывается на данных бухгалтерского баланса, она может быть лишь в незначительной степени связана с балансовой стоимостью соответствующей ценной бумаги. Текущие рыночные котировки ценных бумаг являются непосредственным отражением рыночной стоимости.

4. Действительная (внутренняя) стоимость ценной бумаги (S) представляет собой цену, которую эта ценная бумага должна была бы иметь, если учесть все факторы, влияющих на формирование ее стоимости: состояние активов, наличие прибыли, перспектив на будущее и уровня руководства компании-эмитента и т. п. Иначе говоря, действительная стоимость ценной бумаги . это ее истинная стоимость, отражающая действие целого ряда экономических факторов. Иногда ее еще называют справедливой рыночной стоимостью. Если инвесторы на рынке ценных бумаг действуют достаточно эфективно и обладают необходимым объемом информации, то текущая рыночная стоимость любой ценной бумаги должна колебаться около значения, близкого к ее действительной стоимости. Для оценки действительной стоимости ценной бумаги могут быть использованы

два подхода:

__ статистический подход основан на обработке (взвешивании и усреднении) ольшого массива информации о рыночной стоимости оцениваемой бумаги или аналогичных ей ценных бумаг. При этом действительная стоимость ценной бумаги определяется как цена, по которой она может быть продана в результате добровольного соглашения между покупателем и продавцом при условиях, что сделка не должна осуществляться в срочном порядке, а обе стороны (покупа-тель и продавец) компетентны в вопросах оценки стоимости, не подвергаются давлению и имеют достаточно полную и достоверную информацию об объекте купли-продажи. __ детерминированный подход предполагает вычисление действительной стоимо-

сти ценной бумаги как приведенной стоимости получаемого инвестором денежного потока, дисконтированного по требуемой им ставке доходности, кото-рая учитывает риск, связанный с данной инвестицией.

5. Ликвидационная стоимость ценной бумаги (L) определяется размером денеж-ной компенсации, которую должен получить ее владелец в случае ликвидации компании эмитента. Ликвидационная стоимость ценной бумаги может, вообще говоря, оказаться выше ее рыночной или действительной стоимостей. Это характерно для ситуации, когда совокупные чистые активы компании стоят дороже, чем весь реально функционирующий

бизнес этой компании, т. е. ликвидационная стоимость компании выше ее коммерческой стоимости (или стоимости действующей компании).

Использование того или иного вида стоимости ценной бумаги определяется общи-ми задачами оценки и конкретной ситуацией.

14.Виды корпоративных облигаций и их характеристики

Облигация – это эмиссионная долговая ценная бумага, закрепляющая право ее владельца на получение от эмитента в предусмотренный ею срок номинальной стоимости и зафиксированного в ней процента от номинальной стоимости или иного имущественного эквивалента.

Процесс выпуска любой ценной бумаги называется эмиссией, а тот, кто выпускает ее – эмитентом (он же является заемщиком денежных средств).

Облигации, в зависимости от типа эмитента, бывают трех основных видов:

1. Государственными, т.е. выпущенными государством. В России государственные облигации называются ГКО (Государственные Краткосрочные Облигации) и ОФЗ (Облигации Федерального Займа).

2. Корпоративными, выпущенными крупнейшими компаниями, имеющими высокий рейтинг надежности. Это – тип облигаций, который становится все более популярным в нашей стране и является очень распространенным инструментом для инвесторов в развитых странах. По надежности эти ценные бумаги стоят после государственных ценных бумаг, поэтому являются более рискованным вложением денег, однако обеспечивают большую доходность на вложенные средства. Среди российских эмитентов корпоративных облигаций – такие компании как Газпром, АЛРОСА, ОМЗ, МГТС и др.

3. Муниципальными, которые эмитируются правительствами городов (муниципалитетами). Среди наиболее распространенных и надежных муниципальных облигаций – облигации Москвы и СанктПетербурга.

Корпоративные облигации выпускаются корпорациями, компаниями и предприятиями (юридическими лицами), которые, как правило, являются акционерными обществами. Они выпускаются полностью именные, именные только в отношении основной суммы, на предъявителя, в форме электронной записи на счетах. Корпоративные облигации имеют задачей привлечение средств для развития производства, освоения новых технологий и видов продукции.

По форме выпуска облигации бывают документарные и бездокументарные, существующие в виде записей на счетах депо. По причине достаточно высоких издержек по изготовлению и хранению сертификатов ценных бумаг второй способ становится все более распространенным.

По характеру идентификации владельца облигации выпускаются именными и предъявительскими. При эмиссии именных облигаций ведется реестр владельцев именных ценных бумаг и регистрируются все операции, совершенные владельцами облигаций. В мировой практике постепенно отказываются от выпуска предъявительских облигаций в связи с возможностью финансовых нарушений при учете операций с ними. В США, например, выпуск предъявительских облигаций прекращен с 1983 г.

По способу выплаты дохода различают дисконтные и процентные облигации. Дисконтные облигации — это облигации с «нулевым купоном», т.е. облигации, по которым процент не начисляется, а доход складывается из разницы между ценой гашения и ценой приобретения. То есть, если говорят, что облигации продаются с дисконтом, то это означает, что цена ее продажи ниже цены, по которой облигация будет гаситься. Дисконтными бывают, как правило, краткосрочные облигации, доход в форме дисконта выплачивается владельцу облигации только один раз при погашении бумаги. Наиболее известными дисконтными отечественными облигациями являются ГКО — государственные краткосрочные бескупонные облигации. Процент — доход, выражаемый в денежных единицах, составляющий определенную долю в процентах от номинальной стоимости и выплачиваемый владельцу облигации в течение срока ее обращения. При этом купонная ставка может быть переменной, плавающей и фиксированной. Для получения дохода владелец облигации должен предъявить облигацию с купонами, при этом купон отстригается (гасится), что означает факт получения владельцем облигации процентов, иначе «стрижки купонов». Проценты могут выплачиваться как по краткосрочным, так и по средне- и долгосрочным облигациям. Период выплаты процентов составляет квартал, полугодие, чаще год. В условиях эмиссии независимо от периодичности выплаты процентов процентная, или купонная, ставка объявляется годовой.

С развитием рынка облигаций и в связи с достаточно высоким уровнем инфляции в конце 1990-х — начале 2000-х гг. в России начали выпускать среднесрочные валютно-индексируемые облигации. На них приходилось более 80% объемов размещаемых средств на рынке корпоративных инструментов. Купонные платежи и номинальная стоимость данных облигаций индексируются в соответствии с изменением курса доллара. К этой группе облигаций относятся ценные бумаги, выпущенные Газпромом, Тюменской нефтяной компанией (ТНК), ЛУКойлом, РАО «ЕС России» и др. Срок их обращения составлял 3—5 лет. Валютно-индексируемые облигации не представляли интереса для широкого круга инвесторов и были в большинстве своем скуплены узкой группой инвесторов-нерезидентов. Вторичный рынок по таким облигациям практически отсутствовал.

В этот же период в России появились облигации с выставленной безотзывной офертой. Механизм оферты предполагает возможность инвестору досрочно погасить принадлежащие ему облигации, воспользовавшись через определенный период времени гарантированной котировкой на покупку облигаций, предварительно выставленной эмитентом (или другим лицом) в виде оферты. Оферта предполагает возврат владельцу облигации по его требованию суммы, потраченной им на покупку облигации при размещении. Возврат денег гарантирует эмитент, объявивший оферту, т.е. свое согласие выкупить свои облигации у владельцев на вторичном рынке через определенное время после ее размещения, не дожидаясь окончания сроков ее обращения. Как правило, выкуп облигаций по оферте приурочен ко дню выплаты очередного купона, а по дисконтным облигациям выкуп осуществляется с определенной периодичностью, например, каждый 3-й месяц в течение всего срока обращения облигаций. В случае размещения облигаций по номинальной стоимости выкуп осуществляется также по номиналу. Если облигации размещались на первичном рынке с дисконтом, то и их выкуп по оферте тоже осуществляется с некоторым дисконтом, но меньшим по размеру, чем при размещении. Механизм обращения облигаций со встроенной офертой погашения предполагает возможность повторного размещения этих облигаций на вторичном рынке после их выкупа по оферте. Оферта может быть выставлена не только самим эмитентом, но и другим лицом по предварительному согласованию с эмитентом. Главной причиной появления в России облигаций со встроенной офертой погашения явился налог на операции с ценными бумагами, уплачиваемый эмитентом в момент регистрации выпуска.

Рейтинг имеют большинство облигаций предприятий, устанавливаемый независимыми фирмами. Рейтинг облигации определяет вероятность возврата основной суммы займа и выплаты процентов заемщиком. Подобная информация публикуется независимыми организациями, наиболее известными из которых являются агентства «Standart & Poor's» и «Мооdу's». Эти агентства используют систему буквенных обозначений при оценке надежности ценных бумаг. Агентство «Standart & Poor's» в ходе определения рейтинга облигаций промышленных заемщиков учитывает:

• доходы эмитента (прошлых периодов, текущие и перспективы прибыльности);

• репутацию производимой продукции;

• характер отрасли;

• качество управления компанией.

Кроме того, анализируется обеспеченность облигаций основным капиталом, чистыми ликвидными активами, достаточность собственного капитала. Оценку надежности облигаций агентство «Standart & Poor's» производит, используя систему буквенных обозначений, по шкале убывающего качества на основе первых четырех букв латинского алфавита в комбинациях по три буквы: ААА, АА, А; ВВВ, ВВ, В и т.д. до D включительно. Такой системой символов при оценке качества ценных бумаг пользуются и другие агентства. Самый высокий рейтинг имеют облигации, обозначенные тремя А (Triple-А). В отношении облигаций данной группы существует единодушная оценка — это облигации высшего инвестиционного уровня, обладающие максимальной надежностью. Сюда относятся «золотообрезные» облигации компаний, проверенных временем; однако доходность их невысока. Облигации группы В привлекают инвесторов, которые готовы пойти на определенный риск в надежде на получение более высокой доходности. Для таких облигаций характерна некоторая неопределенность в возврате основного долга, выплаты причитающихся процентов, стабильности курса. Группы С и D объединяют облигации с очень большой неопределенностью в отношении основной суммы долга (ее возврата) и процентных выплат. Индекс D присваивается облигациям с низким рейтингом, которые получили название «бросовых» или «мусорных». В США их обычно называют «ценные бумаги с высоким доходом». Они действительно приносят большие доходы, которые компенсируют инвесторам высокий уровень риска.

19.Анализ безубыточности

Методика АНАЛИЗ БЕЗУБЫТОЧНОСТИ применяется:

|

Коммерческими предприятиями – для анализа тенденций и обоснования управленческих решений в системе “затраты – объем продукции – прибыль”. |

|

Государственными предприятиями – для представления финансовых показателей в вышестоящие структуры. |

|

Потенциальными контрагентами и акционерами предприятия – для оценки его финансовой устойчивости и принятия стратегических решений в отношении данного предприятия. |

Анализ «затраты – объем – прибыль» (CVP-анализ Cost – Volume – Profit): изучает влияния изменений постоянных затрат, переменных затрат, цены реализации, количества и ассортимента продукции на будущую прибыль. Термин «анализ безубыточности» несколько хуже тем, что может вводить в заблуждение о предмете исследования. Изучение на основе этого анализа гораздо шире, чем просто изучение поведения в районе точки безубыточности.

Маржинальная прибыль на единицу продукции = Цена реализации – Переменные затраты

Маржинальную прибыль также называют вкладом на покрытие постоянных затрат. Это связано с тем, что маржинальная прибыль, начиная с продажи первой единицы продукции, покрывает постоянные затраты, пока не компенсирует их полностью. В этот момент и достигается точка безубыточности. Продажи последующих единиц продукции начинают создавать прибыль.

Точка безубыточности в единицах продукции = Постоянные затраты / Маржинальная прибыль на единицу продукции

Задача. Компания производит один вид продукции – кухонные столы, – и продает их по цене 3500 руб., имея Переменные затраты – 2000 руб. на единицу продукции и Постоянные затраты – 30 000 руб. в месяц. Определите точку безубыточности в единицах продукции.

Решение. Точка безубыточности в единицах продукции = 30 000 / (3500 – 2000) = 20 столов

Комментарии. При производстве 20 столов компания закончит месяц без убытков [и без прибыли]. Каждый проданный стол даст вклад на покрытие постоянных затрат равный 3500 – 2000 = 1500 руб. Маржинальная прибыль от продажи 20 столов полностью покроет Постоянные затраты.

Построение CVP-графика [графика безубыточности]

Исходные данные: Цена реализации 3500 руб. за единицу Переменные затраты 2000 руб. за единицу Постоянные затраты 30 000 руб. в месяц Планируемый объем реализации 30 столов в месяц

Рис. 1. График безубыточности

Запас прочности выражают в процентах от планируемого объема реализации.

Запас прочности = (Планируемый объем реализации в единицах продукции – Точка безубыточности в единицах продукции) / Планируемый объем реализации * 100%

Задача. Компания производит один вид продукции – кухонные столы, – и продает их по цене 3500 руб., имея Переменные затраты – 2000 руб. на единицу продукции и Постоянные затраты – 30 000 руб. в месяц. Планируемый объем реализации – 30 столов в месяц. Определите запас прочности.

Решение. Запас прочности = (30 – 20) / 30 *100% = 33%

Запас прочности можно выражать и в процентах от безубыточного объема реализации. В этом случае:

Запас прочности = (Планируемый объем реализации в единицах продукции – Точка безубыточности в единицах продукции) / Точка безубыточности в единицах продукции * 100%

В нашей задачке в этом случае Запас прочности = (30 – 20) / 20 *100% = 50%

Норма маржинальной прибыли

Норма маржинальной прибыли = Маржинальная прибыль / Цена реализации

В нашем примере Норма маржинальной прибыли = 1500 / 3500 = 43%

Точка безубыточности в денежном выражении = Постоянные затраты / Норма маржинальной прибыли

В нашем примере Точка безубыточности в денежном выражении = 30 000 / 43% = 70 000 руб. Она соответствует такому объему реализации, при котором компания избежит убытков. От точки безубыточности в денежном выражении можно перейти к точке безубыточности в единицах продукции:

Точка безубыточности в единицах продукции = Точка безубыточности в денежном выражении / Цена реализации

График безубыточности для определение маржинального дохода. Традиционный график безубыточности (рис. 1) не позволяет увидеть объем маржинальной прибыли для любого объема производства. Для того, чтобы маржинальная прибыль была наглядно видна, преобразуем график так, чтобы переменные затраты были выделены явно, а постоянные в виде «добавки». На рисунке 2 маржинальный доход подкрашен. Видно, что он растет с увеличением объема реализации.

Рис. 2. График безубыточности для определение маржинального дохода.

Еще одной разновидностью графика безубыточности является график соотношения прибыли и объема реализации (PV-анализ Profit – Volume). На этом графике отсутствует разделение на переменные и постоянные затраты, при этом строится только одна линия – результирующая выручки от реализации и суммарных затрат, то есть линия прибыли (убытков):

Рис. 3. График «Прибыль – объем» (PV-chart).

Точка безубыточности, естественно, находится на пересечении линии прибыли с осью абсцисс (прибыль равна нулю). При нулевом уровне реализации убытки равны 30 000 руб., то есть, постоянным затратам. Основное преимущество PV-графика над CVP-графиком заключается в наглядности изучения влияния переменных и постоянных затрат на прибыль. На CVP-графике слишком много линий, так что добавление одного, а тем более нескольких новых значений затрат приведет к нагромождению.

Проводя анализ безубыточности (CVP- или PV-анализ), необходимо помнить о ряде допущений, чтобы не стать их заложниками в реальном процессе управления:

Цена реализации одинакова для всех проданных единиц продукции. Реально цена колеблется от сделки к сделке, и определяется объемом партии, конъюнктурой рынка, складскими запасами и рядом иных обстоятельств.

Переменные затраты на единицу продукции остаются неизменными, а постоянные затраты не изменяются с изменением уровня деятельности. В реальной жизни часто строят более сложные модели, учитывающие и ступенчатое изменение постоянных затрат, и нелинейную динамику переменных затрат.

Запасы не изменяются с изменением уровня деятельности. Обычно запасы растут с ростом объемов производства и реализации, что требует и дополнительного финансирования оборотных активов и увеличения складских площадей… Эти изменения, безусловно, будут негативно влиять на прибыль.

Не учитывается влияние инфляции и стоимости денег (прибыль, полученная в начале планового периода, «весит» больше, чем прибыль, полученная в конце периода). По этой причине CVP-анализ используется только для краткосрочных решений.

Делается допущение о выпуске только одного вида продукции. В реальном бизнесе предприятия используют весьма широкий ассортимент продукции, так что проблема разнесения постоянных затрат по видам деятельности остается нерешенной.

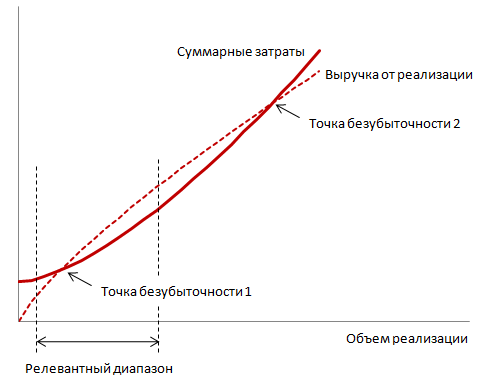

Исходя из сказанного, можно предположить, что в реальной жизни график безубыточности (PV-chart) будет иметь вид, как на рис. 5. По мере роста объемов реализации, взросления рынка, получать высокую прибыль будет становиться все сложнее. На зрелых рынках маржинальность падает, поэтому прямая выручки от реализации будет все более отклоняться вниз, подобно параболе с показателем степени меньше единицы. Аналогично затраты, с учетом сказанного выше начнут отклоняться от прямой линии, приближаясь к параболе с показателем степени больше единицы. В то же время, в диапазоне объемов реализации указанном как релевантном, поведение кривых затрат и выручки будет соответствовать рис. 1. Мы уже упоминали, что менеджеры должны помнить, что их расчеты были сделаны для релевантного диапазона, а потому экстраполировать результаты на более далекие диапазоны объемов выручки нужно с осторожностью.

Рис. 5. Более реалистичный график безубыточности

20.Процентная ставка. Факторы, влияющие на ее величину

Процентной ставкой называют обещанную (promised) ставку доходности (или ставку дохода) по заимствованным средствам. Существует столько же различных типов процентных ставок, сколько имеется видов заимствований средств. Так, например, заемщик, одолживший деньги для покупки дома, будет выплачивать по этому займу процентную ставку, которая носит название ставки процента по закладной (mortgage rate), а ставка, взимаемая банками с фирм, называется ставкой процента по коммерческому кредиту (commercial loan rate).

На величину процентной ставки влияют такие факторы:

Учетная ставка НБУ – это базисная ставка рефинансирования, которая применяется при кредитовании коммерческих банков. Последние устанавливают процентную ставку по кредитным операциям, как правило, выше учетной ставки. Однако это не является обязательной нормой. Если банк имеет дешевые ресурсы, он может установить более низкие проценты по своим кредитам.

Уровень инфляции должен обязательно учитываться при установлении учетной ставки НБУ, так и процентные ставки по кредитам коммерческих банков, т.к. иначе банки будут нести убытки в связи с обесцениванием денег. Дешевые деньги (в сравнении с другими видами ресурсов) стимулируют ажиотажный спрос на кредиты, создают условия для злоупотребления в банковской сфере и разбалансирование экономики.

Срок кредита – уровень процентной ставки пребывает в непосредственной зависимости от срока кредита: чем больше срок, тем выше процентная ставка. Такая зависимость обусловлена двумя факторами:

во-первых, по значительным срокам кредита более высок риск потери от невозвращения кредита и обесценивания средств во время инфляции;

во-вторых, вложения долгосрочного характера, как правило, приносят клиенту относительно выше отдачу.

Затраты по формированию ссудного капитала, которые непосредственно влияют на величину процентной ставки по кредитам. Эти затраты складываются из депозитного процента и платы за кредит, который получен в другом банке. Чем дороже банку стоят ресурсы, тем выше норма ссудного процента.

Размер кредита – обычно процент по большим кредитам должен быть ниже, чем мелких, поскольку затраты, связанные с кредитной услугой не пребывают в непосредственной связи от ее величины, а абсолютный доход банка по большим кредитам выше, чем по мелким.

Спрос на кредиты. Обычно увеличение спроса на кредиты вызывает увеличение процентных ставок по ним. Однако, в условиях конкуренции между кредитными институтами и борьбы за расширение рынков банки не могут злоупотреблять этим правилом. Они имеют возможность не повышать уровень процентных ставок при росте спроса на кредиты, чтобы привлечь большее количество клиентов и завоевать конкурентные преимущества.

Характер обеспечения – каждая из форм обеспечения возврата кредитов имеет свой уровень надежности. Банк должен оценивать качество соответствующей формы обеспечения и устанавливать процентную ставку с учетом этих данных. Чем выше качество залога, тем ниже может быть процентная ставка.

Затраты на оформление кредита и контроль непосредственно влияют на уровень процентной ставки. Чем выше эти затраты, тем выше норма ссудного процента.

Ставки банков-конкурентов. Обычно они не очень отличаются, однако в отдельные периоды банк может проводить индивидуальную процентную политику.

Характер взаимоотношений между банком и заемщиком. Постоянному клиенту, которого банк хорошо знает и которому доверяет, который имеет срочный вклад или депозит с невысокой процентной ставкой, банк может установить скидку при определении величины процента.

Норма прибыли от других активных операций. Если инвестиционные операции приносят относительно большой доход, чем ссудный, то банку следует пересмотреть свою процентную политику в сторону повышения уровня процентных ставок.

Необходимость получения прибыли от ссудных операций. Норма ссудного процента должна быть выше депозитного процента. Величина этой разницы (маржа) используется для покрытия банковских затрат и формирования прибыли.

17.Сравнение методов расчета себестоимости продукции и прибыли на основе принципа полных и принципа неполных затрат.

Система учета полных затрат.

Устанавливается следующая группировка затрат по статьям расходов (статья

калькуляции):

Сырье и материалы (стоимость покупного или собственной добычи сырья, которые входят в состав вырабатываемой продукции);

Возвратные отходы (стоимость возвратных отходов производства, исключаемая из затрат на сырье и материалы);

Вспомогательные материалы (стоимость вспомогательных материалов,используемых при изготовлении продукции для обеспечения нормального технологического процесса производства);

Топливо на технологические цели (стоимость топлива, которое используется непосредственно в технологическом процессе для изготовления продукции);

Энергия на технологические цели (стоимость всех видов покупной или собственной выработки энергии, расходуемой в технологическом процессе);

Основная заработная плата производственных рабочих (основная заработная плата производственных рабочих, занятых непосредственно изготовлением и упаковкой продукции в цехах основного производства);

Дополнительная заработная плата производственных рабочих (выплаты, предусмотренные законодательством и коллективными договорами за непроработанное на производстве (неявочное) время рабочих);

Отчисления на социальное страхование (отчисление на социальное страхование по установленным нормам от сумм основной и дополнительной заработной платы основных рабочих);

Расходы на подготовку и освоение производства (расходы на освоение новых предприятий, производств, цехов и агрегатов (пусковые расходы); отчисления в фонд освоения новой техники;

Расходы на эксплуатацию и содержание производства (затраты на содержание, амортизацию и текущий ремонт производственного и подъемно-транспортного оборудования; цехового транспорта; рабочих мест; погашение стоимости инструментов и приспособлений, включая затраты на их восстановление; затраты на внутризаводское перемещение грузов привлеченным транспортом);

Цеховые расходы (заработная плата аппарата управления цехов, амортизация и затраты на текущий ремонт зданий, сооружений и инвентаря цехового назначения; затраты на опыты, исследования, рационализацию и изобретательство цехового характера; затраты на мероприятия по охране труда и другие расходы цехов, связанные с управлением и обслуживанием производства);

Общезаводские расходы (затраты, связанные с управлением предприятием и организацией производства в целом: заработная плата персонала заводоуправления с отчислениями на социальное страхование, расходы на командировки и подъемные при перемещении сотрудников на служебные разъезды и содержание легкового транспорта, конторские, типографские, почтово-телеграфные и телефонные расходы, расходы по амортизации, содержанию и текущему ремонту зданий, сооружений и инвентаря общепроизводственного назначения; расходы на организованный набор рабочей силы, на подготовку кадров (включая централизованную), налоги, сборы и отчисления; расходы на охрану предприятия и другие расходы общезаводского характера);

Потери от брака (в промышленности пористых заполнителей не планируются и не учитываются);

Прочие производственные расходы (отчисления на геологоразведочные и другие подобные платежи; отчисления или расходы на НИОКР);

Производственная себестоимость;

Внепроизводственные расходы (затраты на тару и упаковку продукции; погрузку продукции в вагоны, суда, автомобили и другие транспортные средства; прочие расходы, связанные со сбытом продукции);

Полная себестоимость.

Затраты на производство группируются по следующим экономическим элементам:

Сырье и основные материалы, в том числе покупные изделия и полуфабрикаты (стоимость сырья, основных материалов, а также покупных полуфабрикатов и комплектующих готовых изделий, включая все затраты но их приобретение и доставку до базисных (центральных) складов предприятия сторонним транспортом);

Вспомогательные материалы (стоимость покупных материалов, используемых в процессе изготовления продукции для обеспечения нормального технологического процесса и расходуемые на друге производственные и хозяйственные нужды);

Топливо (затраты на приобретение всех видов топлива, расходуемого на технологические цели и для выработки всех видов энергии);

Энергия (стоимость всех видов покупной энергии, расходуемой для технологической, энергетических, двигательных и других промышленно-производственных и хозяйственных нужд предприятия);

Заработная плата основная и дополнительная (отражается основная и дополнительная заработная плата всего промышленно-производственного персонала предприятия, включая премии рабочим, выплачиваемых из фонда заработной платы, и заработная плата работников несписочного состава, относящейся к основной деятельности);

Отчисления на социальное страхование (отчисление на социальное страхование по установленным нормам от сумм основной и дополнительной заработной платы основных рабочих);

Амортизация основных фондов (сумма амортизационных отчислений, исчисленных исходя из первоначальной стоимости всех производственных основных фондов предприятия и норм амортизационных отчислений);

Прочие затраты (все затраты, которые не могут быть отнесены ни к одному из перечисленных выше элементов затрат).

Система учета переменных затрат.

В бухгалтерском управленческом учете одним из альтернативных традиционному

отечественному подходу к калькулированию является подход, когда по носителям

затрат планируется и учитывается неполная, ограниченная себестоимость. Эта

себестоимость может включать в себя только прямые, затраты. Она может

калькулироваться на основе только производственных расходов, т.е. расходов,

непосредственно связанных с производством продукции (работ, услуг), даже если

они косвенные. В каждом случае полнота включения затрат в себестоимость разная.

Однако общим для этого подхода является то, что некоторые виды издержек,

имеющие отношение к производству и реализации продукции, не включаются в

калькуляцию, а возмещаются общей суммой из выручки. В этом состоит сущность

системы учета неполной себестоимости.

Одной из модификаций данной системы является система «директ-костинг». Ее

суть состоит в том, что себестоимость учитывается и планируется только в части

переменных затрат, т.е. лишь переменные издержки распределяются по носителям

затрат. Оставшуюся часть издержек (постоянные расходы) собирают на отдельном

счете, в калькуляцию не включают и периодически списываются на финансовые

результаты, т.е. учитывают при расчете прибылей и убытков за отчетный период.

По переменным расходам оцениваются также запасы — остатки готовой продукции на

складах и незавершенное производство.

Основные идеи этой системы были сформулированы в 1936 г. американским

экономистом Д.Ч. Гаррисоном. Начало практического применения «директ-костинг»

в США связано с 1953 годом, когда Американская ассоциация бухгалтеров

опубликовала описание этого метода.

На первых этапах практического применения системы «директ-костинг» в

себестоимость включались лишь прямые расходы, а все виды косвенных расходов

списывались непосредственно на финансовые результаты. Отсюда и название

системы — Direct-Costing-System (система учета прямых затрат).

Позднее «директ-костинг» трансформировался в такую учетную систему, когда

себестоимость рассчитывается не только в части прямых переменных расходов, но

и в части переменных косвенных затрат.

Таким образом, принципиальное отличие системы «директ-костинг» от

калькулирования полной себестоимости состоит в отношении к постоянным

общепроизводственным расходам. При калькулировании полной себестоимости они

участвуют в расчетах. Калькуляция себестоимости по переменным издержкам — это

такой метод учета затрат, при котором постоянные общепроизводственные расходы

исключаются из издержек производства.

Применение системы «директ-костинг» на практике предполагает

дифференцированный учет общепроизводственных расходов. Их следует разделить

на постоянную и переменную части.

Использование системы «директ-костинг» кардинально меняет не только

отечественную концепцию калькулирования, но и подходы к учету и расчету

финансовых результатов. Применяемая в рамках этого метода схема построения

отчета о доходах (как правило, двухступенчатая), содержит два финансовых

показателя: маржинальный доход (сумма покрытия) и прибыль.

Маржинальный доход — это разница между выручкой от реализации продукции и

неполной себестоимостью, рассчитанной по переменным издержкам. В состав

маржинального дохода входят прибыль и постоянные затраты предприятия. После

вычитания из маржинального дохода постоянных издержек формируется показатель

операционной прибыли.

Как уже отмечалось, международные бухгалтерские стандарты не разрешают

использовать систему «директ-костинг» для составления внешней отчетности и

расчета налогов. В чем же тогда состоит практическое значение этой системы?

Прежде всего ее использование позволяет оперативно изучать взаимосвязи между

объемом производства, затратами и доходом, а следовательно, прогнозировать

поведение себестоимости или отдельных видов расходов при изменениях деловой

активности.

В современных условиях управляющие должны знать, во что обходится

производство отдельных видов продукции, независимо от того, каков размер

арендной платы за помещение или какова заработная плата у директора и его

помощников. Поэтому одним из принципов бухгалтерского управленческого учета

является следующий: самая точная калькуляция не та, в которую после

многочисленных и трудоемких расчетов включаются все затраты предприятия, а

та, в которую вносятся издержки, непосредственно обеспечивающие выпуск данной

продукции (выполнение работы, оказание услуги). Решить эту задачу можно, лишь

используя систему «директ-костинг».

Калькулирование переменной себестоимости помогает бухгалтеру-аналитику

оперативно решать ряд управленческих задач, причем расчеты полной

себестоимости не дают подобных результатов.

Система «директ-костинг» позволяет проводить эффективную политику

ценообразования. В некоторых ситуациях при недостаточной загруженности

производственных мощностей привлечение дополнительных заказов может быть

оправданно даже в том случае, когда оплата за них не покрывает полностью

издержек по их выполнению. Снижать цену на такие заказы можно до

определенного предела, называемого «нижней границей цены». За пределами этой

границы выполнение подобных заказов нецелесообразно. Рассчитать значение

границы позволяет системы «директ-костинг». Управленческие решения подобного

рода разрушают традиционные для отечественного калькулирования представления

о том, что в основе цены непременно должна лежать полная себестоимость

продукции.

Наконец, данная система позволяет существенно упростить нормирование,

планирование, учет и контроль резко сократившегося числа затрат, в результате

себестоимость становится более обозримой, а отдельные статьи затрат — лучше

контролируемыми. Система «директ-костинг» находит все более широкое

применение в отечественной бухгалтерской практике, в частности в издательской

деятельности. Использование метода «директ-костинг» в издательской

деятельности позволяет иметь информацию о прямых переменных затратах на

единицу издания, о коммерческих переменных затратах на единицу издания и об

общей сумме постоянных затрат. Полученная информация даст возможность

определить:

минимальную цену реализации розничной продукции;

минимальную цену реализации продукции по подписке;

минимальную цену для безубыточной работы;

точку безубыточности по тиражу;

финансовые показатели деятельности издательства и т.п.