УПРАВЛЕНИЕ ФИНАНСАМИ НА ПРЕДПРИЯТИИ

Финансы — это общественные отношения по поводу формирования, распределения и использования фондов денежных средств.

Сущность финансов — формирование, распределение и использование денежных доходов.

Финансовые отношения возникают в определенных социально-экономических условиях, формирующихся в результате развития цивилизации.

Условием появления финансов являются:

развитие обмена продуктами труда и появление денег;

возникновение и упрочение государственных начал в жизни общества;

появление частной собственности на продукты труда;

развитие института обычаев и права.

Функциями финансов являются распределительная, контрольная и стимулирующая.

Долгосрочные источники финансирования предприятия, их характеристики и стоимость

Краткосрочные источники финансирования предприятия, их характеристики и стоимость

Финансы – движение денежных потоков.

Предприя́тие — самостоятельный, организационно-обособленный хозяйствующий субъект с правами юридического лица, который производит и сбывает товары, выполняет работы, оказывает услуги

Юриди́ческое лицо́ — созданная и зарегистрированная в установленном законом порядке организация, которая имеет в собственности, хозяйственном ведении или оперативном управлении обособленное имущество и отвечает по своим обязательствам этим имуществом, может от своего имени приобретать и осуществлять имущественные и личные неимущественные права, нести ответственность, исполнять обязанности, быть истцом и ответчиком в суде. Юридические лица должны иметь самостоятельный баланс и (или) смету.

Источники финансирования - это функционирующие и ожидаемые каналы получения финансовых средств, а так же список экономических субъектов, которые могут предоставить эти финансовые средства.

Основными источниками информации для анализа формирования и размещения финансовых ресурсов организации служат отчетный бухгалтерский баланс, отчеты о прибылях и убытках, об изменении капитала, о движении денежных средств, о целевом использовании полученных средств, приложение к балансу и другие формы отчетности, данные первичного и аналитического бухгалтерского учета, которые расшифровывают и детализируют отдельные статьи баланса.

Разделение источников на внутренние (внутрифирменные) и внешние (внефирменные) означает, что некая инвестиция может быть профинансирована либо за счет ресурсов, накопленных фирмой, либо за счет привлечения внешних источников. Первый вариант предполагает наличие внутренних резервов фирмы и определенную их мобилизацию, второй - отсутствие таких резервов или желание топ-менеджеров фирмы расширить свою деятельность не в ущерб финансированию уже сложившихся направлений.

Выделение источников собственных и привлеченных средств отграничивает две принципиально разнящиеся группы финансовых доноров: собственники фирмы и прочие доноры. Каждая из этих групп имеет свои плюсы и минусы в плане взаимоотношений с фирмой; точно так же и фирме не безразлично, какая из групп (и в какой пропорции) участвует в финансировании ее деятельности.

«Платность - важнейшая характеристика любого источника финансирования. Практически все источники платны, однако стоимость источника варьирует, а потому, выбирая определенную структуру финансирования, фирма пытается найти наиболее приемлемый для нее и ее собственников вариант.[6]»

Рисунок 1.1 Структура источников финансирования деятельности фирмы

«Все финансовые ресурсы фирмы, как внутренние, так и внешние, в зависимости от времени, в течение которого они находятся в распоряжении фирмы, делятся на краткосрочные (до одного года) и долгосрочные (свыше одного года). Это деление достаточно условно, а масштаб временных интервалов зависит от финансового законодательства конкретной страны, правил ведения финансовой отчетности, национальных традиций.[7]» На рисунке 1.1. обособлены три вида долгосрочного капитала: капитал собственников, заемный капитал, спонтанные долгосрочные источники.

Капитал собственников фирмы - это стоимостная оценка совокупных прав собственников фирмы на долю в ее имуществе (синоним собственный капитал). В балансовой оценке численно равен величине чистых активов; в рыночной оценке (для листинговой компании) совпадает с понятием «рыночная капитализация». Как источник средств представлен разделом «Капитал и резервы» в пассиве баланса, а основными его компонентами являются уставный, добавочный и резервный капитал, а также нераспределенная прибыль.

«Собственные средства пополняются за счет внутренних и внешних источников. Внутренние накопления образуются путем распределения валовой, а затем и чистой прибыли, а вновь выпушенные и реализованные акции привлекают средства извне.[8]»

Термином - уставный капитал, характеризуется совокупная номинальная стоимость акций общества, приобретенных его акционерами. Уставный капитал организации рассматривается как гарантия интересов кредиторов, а потому в России для некоторых организационно-правовых форм бизнеса его величина ограничивается снизу; в частности, минимальный уставный капитал ОАО должен составлять не менее 1000-кратного МРОТ (01.01.2013 года МРОТ повысится до 5205 рублей в месяц) на дату его регистрации, а ЗАО - не менее 100-кратного МРОТ.

Добавочный капитал - это условное название источника финансирования, представленного самостоятельной статьей в пассиве баланса. За этим источником фактически стоят владельцы обыкновенных акций.

Резервный капитал - это источник финансирования, представленный самостоятельной статьей в пассиве баланса, отражающей сформированные за счет чистой прибыли резервы фирмы. В балансе резервный капитал представлен двумя основными статьями: резервами, образованными в соответствии с законодательством, и резервами, образованными в соответствии с учредительными документами. Первые создаются в обязательном порядке, вторые - на усмотрение руководства фирмы.

Прибыль - этот источник принципиально отличается от рассмотренных. Дело в том, что все вышеприведенные источники входят в группу так называемых нераспределяемых фондов и резервов, т.е. их нельзя использовать для начисления дивидендов, тогда как прибыль потенциально доступна для подобной операции. В балансе прибыль может отражаться разными способами; в частности, в рекомендованном Минфином России формате баланса прибыль представлена лишь в части кумулятивной нераспределенной прибыли; прибыль отчетного периода можно видеть лишь в отчете о прибылях и убытках.

«Заемный капитал - это средства сторонних лиц), предоставленные предприятию на долгосрочной основе. Это хотя и долгосрочный, но временный источник финансирования.[9]» «Заемные средства представляют собой чужой капитал, который хозяйствующий субъект может приобрести у его собственника на определенное время. Эти ресурсы отличаются от собственного капитала тем, что поступают во временное пользование, как правило, за определенную плату и подлежат возврату в конкретные сроки.[10]»

Краткосрочные источники финансирования. Эти источники представлены в пассиве баланса в виде обязательств фирмы перед третьими лицами, которые должны быть погашены в течение 12 мес. с момента составления отчетности. За этими источниками фактически стоят кредиторы, т.е. поставщики сырья, банки, государство, работники фирмы и др.

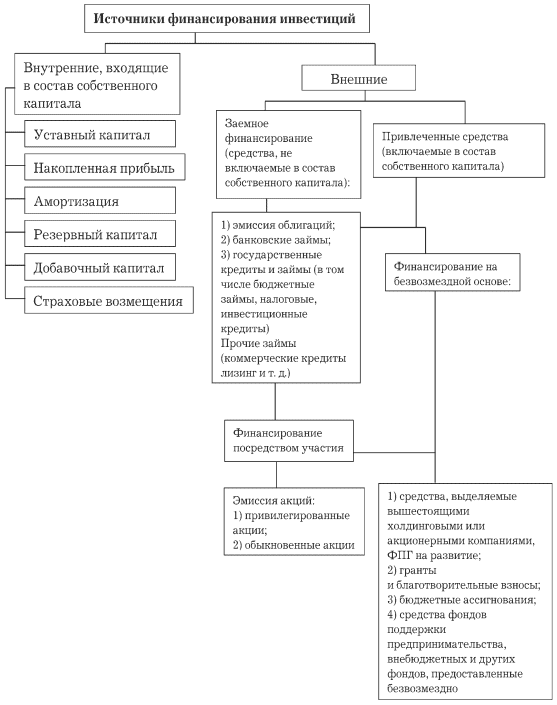

Источники финансирования инвестиций

По титулу собственности инвестиционные ресурсы подразделяются на два основных вида: собственные и заемные.

Собственные источники инвестиций – это общая стоимость средств предприятия, принадлежащих ему на правах собственности и обеспечивающих его инвестиционную деятельность.

К собственным источникам финансирования инвестиций относятся:

1) уставный капитал;

2) прибыль;

3) амортизационные отчисления;

4) специальные фонды, формируемые за счет прибыли;

5) внутрихозяйственные резервы;

6) средства, выплачиваемые органами страхования в виде возмещения потерь.

К собственным относятся также средства, безвозмездно переданные предприятию для осуществления целевого инвестирования.

Собственные средства предприятия с точки зрения способа их привлечения могут быть как внутренними (например, прибыль, амортизация), так и внешними (например, дополнительное размещение акций). Суммы, которое предприятие привлекает по этим источникам, возврату не подлежат.

Заемные источники инвестиций характеризуют капитал, привлекаемый предприятием на возвратной основе. Все формы заемного капитала, которые используются предприятием в инвестиционной деятельности, представляют собой его финансовые обязательства и подлежат погашению на определенных заранее условиях (в определенные сроки, с определенными процентами). Субъекты, предоставившие средства на этих условиях, в доходах от инвестиционной деятельности, как правило, не участвуют.

Одна из возможных классификаций основных источников формирования инвестиционных ресурсов предприятия представлена ниже (см. схема 2).

Схема 2

Основные источники формирования инвестиционных ресурсов предприятия

Методы оценки денежных потоков и денежных сумм и их практическое применение

Денежные суммы - выражение денежных потоков предприятия.

Денежный поток - это движение денежных средств в реальном времени, по сути, денежный поток это разность между суммами поступлений и выплат денежных средств компании за определенный период времени, как за этот промежуток берется финансовый год. В основе управления денежными потоками лежит концепция денежного кругооборота. Например, деньги конвертируются в запасы, дебиторскую задолженность и обратно в деньги, замыкая цикл движения оборотного капитала компании. Когда денежный поток уменьшается или перекрывается полностью, возникает явление неплатежеспособности. Недостаток денежных средств предприятие может ощутить даже в том случае, если формально оно остается прибыльным (например, нарушаются сроки платежей клиентами компании). Именно с этим связаны проблемы доходных, но неликвидных компаний, стоящих на грани банкротства.

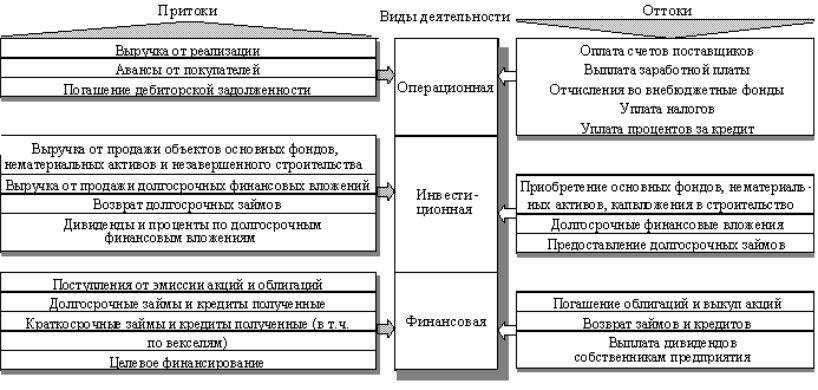

Направления движения денежных средств принято рассматривать в разрезе основных видов деятельности - текущей, инвестиционной, финансовой.

Текущая деятельность включает поступление и использование денежных средств, обеспечивающих выполнение основных производственно-коммерческих функций. Поскольку основная деятельность компании является главным источником прибыли, она должна являться и основным источником денежных средств.

Инвестиционная деятельность включает поступление и использование денежных средств, связанные с приобретением, продажей долгосрочных активов и доходы от инвестиций. Поскольку при благополучном ведении дел компания стремится к расширению и модернизации производственных мощностей, инвестиционная деятельность в целом приводит к временному оттоку денежных средств.

Финансовая деятельность включает поступление денежных средств в результате получения кредитов или эмиссии акций, а также оттоки, связанные с погашением задолженности по ранее полученным кредитам, и выплату дивидендов. Финансовая деятельность призвана увеличивать денежные средства в распоряжении компании для финансового обеспечения основной и инвестиционной деятельности.

Схема 1. Состав

денежных потоков по отдельным видам

деятельности

Основными методами расчета величины денежного потока являются прямой, косвенный и матричный методы.

Оценка денежного потока прямым методом. Анализ движения денежных средств прямым методом позволяет судить о ликвидности предприятия, поскольку он детально раскрывает движение денежных средств на его счетах, что дает возможность делать оперативные выводы относительно достаточности средств для уплаты по счетам текущих обязательств, а также осуществления инвестиционной деятельности.

Прямой метод основан на анализе движения денежных средств по счетам предприятия:

Позволяет показать основные источники притока и направления оттока денежных средств.

Дает возможность делать оперативные выводы относительно достаточности средств для платежей по текущим обязательствам.

Устанавливает взаимосвязь между реализацией к денежной выручкой за отчетный период.

В оперативном управлении прямой метод может использоваться для контроля за процессом формирования прибыли и выводов относительно достаточности средств для платежей по текущим обязательствам.

Недостатком этого метода является то, что он не раскрывает взаимосвязи полученного финансового результата и изменения абсолютного размера денежных средств предприятия. Кроме того, данный метод требует больших затрат времени, чем другие методы оценки денежного потока, а полученная с его использованием отчетность менее полезна. Необходимо помнить, что совокупный денежный поток должен быть равен разности начального и конечного сальдо денежных средств за период.

Оценка денежного потока косвенным методом. Суть косвенного метода состоит в преобразовании величины чистой прибыли в величину денежных средств. При этом исходят из того, что в деятельности каждого предприятия имеются отдельные, нередко значительные по величине виды расходов и доходов, которые уменьшают (увеличивают) прибыль предприятия, не затрагивая величину его денежных средств. В процессе анализа на сумму указанных расходов (доходов) производят корректировку величины чистой прибыли таким образом, чтобы статьи расходов, не связанные с оттоком средств, и статьи доходов, не сопровождающиеся их притоком, не влияли на величину чистой прибыли.

Косвенный метод основан на анализе статей баланса и отчета о финансовых результатах, и:

позволяет показать взаимосвязь между разными видами деятельности предприятия;

устанавливает взаимосвязь между чистой прибылью и изменениями в активах предприятия за отчетный период.

При анализе взаимосвязи полученного финансового результата и изменения денежных средств следует учитывать возможность получения доходов, отражаемых в учете реального поступления денежных средств.

Преимуществом косвенного метода при использовании в оперативном управлении является то, что он позволяет установить соответствие между финансовым результатом и собственными оборотными средствами. В долгосрочной перспективе косвенный метод позволяет выявить наиболее проблемные "места скопления" замороженных денежных средств и, исходя из этого, разработать пути выхода из сложившейся ситуации.

Косвенный метод направлен на получение данных, характеризующих чистый денежный поток предприятия в отчетном периоде. Источником информации для разработки отчетности о движении денежных средств предприятия этим методом являются отчетный баланс и отчет о финансовых результатах. Расчет чистого денежного потока предприятия косвенным методом осуществляется по видам хозяйственной деятельности и предприятию в целом.

По операционной деятельности базовым элементом расчета чистого денежного потока предприятия косвенным методом выступает его чистая прибыль, полученная в отчетном периоде. Путем внесения соответствующих корректив чистая прибыль преобразуется затем в показатель чистого денежного потока.

Использование косвенного метода расчета движения денежных средств позволяет определить потенциал формирования предприятием основного внутреннего источника финансирования своего развития — чистого денежного потока по операционной и инвестиционной деятельности, а также выявить динамику всех факторов, влияющих на его формирование. Кроме того, следует отметить относительно низкую трудоемкость формирования отчетности о движении денежных средств, так как подавляющее большинство необходимых для расчета косвенным методом показателей содержится в иных формах действующей финансовой отчетности предприятия.

Прямой метод направлен на получение данных, характеризующих как валовой, так и чистый денежный поток предприятия в отчетном периоде. Он призван отражать весь объем поступления и расходования денежных средств в разрезе отдельных видов хозяйственной деятельности и по предприятию в целом. Различия полученных результатов расчета денежных потоков прямым и косвенным методом относятся только к операционной деятельности предприятия. При использовании прямого метода расчета денежных потоков используются непосредственные данные бухгалтерского учета, характеризующие все виды поступлений и расходования денежных средств.

Расчеты суммы чистого денежного потока предприятия по инвестиционной и финансовой деятельности, а также по предприятию в целом осуществляются по тем же алгоритмам, что и при косвенном методе.

В соответствии с принципами международного учета метод расчета денежных потоков предприятие выбирает самостоятельно, однако предпочтительным считается прямой метод, позволяющий получить более полное представление об их объеме и составе. (в России косв метод?)

Оценка денежного потока матричным методом. Матричные модели нашли широкое применение в области прогнозирования и планирования. Матричная модель представляет собой прямоугольную таблицу, элементы которой отражают взаимосвязь объектов. Она удобна для финансового анализа, так как является простой и наглядной формой совмещения разнородных, но взаимоувязанных экономических явлений.

Матричный баланс - это производный формат от стандартной формы баланса фирмы. Алгоритм построения матричного баланса сводится к следующим шагам:

Выбирается размер матрицы баланса. Диапазон выбора определяется целями использование матричного баланса. Предельный размер матрицы ограничен количеством статей актива и пассива стандартного баланса. Для целей анализа обычно используется сокращенный формат 10х10;

По выбранному размеру матрицы производится преобразование стандартного баланса в агрегированный (промежуточный) баланс (таблица 4), на основе данных которого строится матричный баланс;

В координатах активов и пассивов строится матрица размером 10х10, в которую переносятся данные из агрегированного баланса.

Под каждую статью актива подбирается источник финансирования. Подбор осуществляется по «золотому правилу», изложенному в таблице 3. Выверяются балансовые итоги по горизонтали и вертикали матрицы.

Далее строят «Разностный (динамический) матричный баланс». Он отражает изменение денежных средств за период. Данный баланс наиболее пригоден для прогнозных и аналитических расчетов;

Строится «Баланс денежных поступлений и расходов предприятия». Он увязывает бухгалтерский баланс с финансовыми результатами работы фирмы, наличием денежных средств на счетах, текущим оборотом денежных средств.

Аналитическая ценность матричного баланса несравненно выше по сравнению со стандартным балансом. В отличие от последнего, где отсутствует привязка источников финансирования к конкретным статьям активов, матричный баланс как раз и демонстрирует эту привязку. В этом его огромная аналитическая ценность.

Использование в инвестиционном анализе

В инвестиционном анализе понятие кэш-флоу (ден потом, налич ср-ва) используется для расчёта показателей экономической эффективности инвестиций: показателей NPV и IRR. Для решения задач инвестиционного анализа денежный поток представляет собой численный ряд, состоящий из последовательности распределённых во времени значений, рассчитанных как разница между поступлениями денежных средств и платежами за соответствующий период времени.

Общепринятое

обозначение потока платежей — CF.

Обозначение численного ряда — ![]() .

Отдельный элемент такого ряда может

иметь как положительное, так и отрицательное

значение.

.

Отдельный элемент такого ряда может

иметь как положительное, так и отрицательное

значение.

Исходя из теории временной стоимости денег, для получения суммы потока платежей, приведённой к настоящему моменту времени, используется метод дисконтирования. Таким образом, все суммы денежного потока приводятся к настоящей стоимости[2].

Управление дебиторской задолженностью

Дебиторская задолженность (англ. Accounts receivable (A/R)) — сумма долгов, причитающихся предприятию, фирме, компании со стороны других предприятий, фирм, компаний, а также граждан, являющихся их должниками, дебиторами[1]. Дебиторская задолженность возникает в случае, если услуга (или товар) проданы, а денежные средства не получены. Как правило, покупателем не предоставляется какого-либо письменного подтверждения задолженности за исключением подписи о приемке товара на товаросопроводительном документе.

Дебиторская задолженность относится к оборотным активам компании вне зависимости от срока её погашения.

Основными целями управления дебиторской задолженностью являются:

ограничение приемлемого уровня дебиторской задолженности;

выбор условий продаж, обеспечивающих гарантированное поступление денежных средств;

определение скидок или надбавок для различных групп покупателей с точки зрения соблюдения ими платежной дисциплины;

ускорение востребования долга;

уменьшение бюджетных долгов;

оценка возможных издержек, связанных с дебиторской задолженностью, то есть упущенной выгоды от неиспользования средств, замороженных в дебиторской задолженности.

Способность такого актива, как дебиторская задолженность быть конвертированным в денежные средства - становится ключевой задачей любого сбытового подразделения каждой компании. Задача и, в свою очередь, подразделяется на несколько подзадач:

определение и поддержание оптимальный объема дебиторки,

оборачиваемость задолженности;

отслеживание качества дебиторской задолженности.

Усилия по возврату дебиторской задолженности уверенно стоят выше по праблематике среди остальных задач сбытового подразделения и являются одним из наиболее действенных мер оптимизации расходов предприятия, повышения эффективности сбыта. Возврат задолженности в запланированные учетной политикой сроки - реальная возможность восполнения так необходимых оборотных средств для любой фирмы.

Традиционная классификация дебиторской задолженности предусматривает ее распределение по правовому критерию:

- срочная - дебиторская задолженность, срок погашения которой еще не наступил или составляет меньше одного месяца и которая связана с нормальными сроками расчетов, определенными в соглашениях

- просроченная - это задолженность с нарушением договорных сроков.

Дальше важно разобрать понятие сомнительный долг, который понимается как текущая дебиторская задолженность, относительно которой существует неуверенность ее погашения должником. Поэтому отдельно будем выделять безнадежную дебиторскую задолженность, к которой относим текущую дебиторскую задолженность, относительно которой существует уверенность в ее невозвращении должником или по которой истек срок исковой давности.

Управление дебиторской задолженностью состоит из тех же не специфических любым другим видом управленческих функций:

планирование - это процесс предварительных финансовых расчетов, оценок и управленческих решений,

организация - текущая работа с дебиторской задолженностью,

мотивация - в совокупность административных, психологических моментов, которые определяют поведение должника, менеджера Вашей компании в целом

контроль и анализ - подготовка стандартов действий, сравнение фактических результатов со стандартными.

Управление дебиторской задолженностью включает в себя следующие направления деятельности:

На величину дебиторской задолженности предприятия влияют:

общий объем продаж и доля в нем реализации на условиях последующей оплаты. С ростом объема продаж, как правило, растут и остатки дебиторской задолженности;

условия расчетов с покупателями и заказчиками. Чем более льготные условия расчетов предоставляются покупателям (увеличение сроков, снижение требований к оценке надежности дебиторов и др.), тем выше остатки дебиторской задолженности;

политика взыскания дебиторской задолженности. Чем большую активность проявляет предприятие во взыскании дебиторской задолженности, тем меньше ее остатки и тем выше качество дебиторской задолженности;

платежная дисциплина покупателей.

Систему управления дебиторской задолженностью условно можно разделить на два крупных блока:

- кредитную политику, позволяющую максимально эффективно использовать дебиторскую задолженность как инструмент увеличения продаж,

- комплекс мер, направленных на снижение риска возникновения просроченной или безнадежной дебиторской задолженности.

АBC-анализ дебиторской задолженности

В основу классификации дебиторской задолженности можно положить распределение дебиторской задолженности в зависимости от целевых групп должников. Одним из таких методов является метод АВС-анализа. В основе этого метода лежит закон, открытый итальянским экономистом В. Парето, который говорит, что за большинство возможных результатов отвечает относительно небольшое число причин, в данный момент этот закон больше известен как «правило 20 на 80».

Последовательность проведения анализа: во-первых - рассчитать общую сумму задолженности всех клиентов списка; во-вторых - вычислить 80% от этой суммы; в-третьих - выделить путем суммирования задолженности по списку, начиная с его части, где самые большие задолженности, ту часть потребителей, которые задолжали 80% общей суммы. Их число значительно меньше количества должников. Выделенная группа граждан - первая и главная целевая аудитория, учитывая ее относительную немногочисленность и основную долю долга (80%). Работа с этой категорией должников должна строиться на основе персонального подхода. Эти усилия оправданы суммами долгов, которые будут возвращены. Подобным же образом выделяются еще две группы: самой небольшой будет первая, самой многочисленной - третья.

Метод АВС-анализа применяется в основном при управлении дебиторской задолженностью, которая уже существует. Для предупреждения возникновения непредсказуемой задолженности можно использовать управление с установлением кредитных лимитов. Он представляет собой максимально допустимый размер дебиторской задолженности как в целом для предприятия, так и по каждому контрагенту или устанавливается для каждого из коммерческих отделов компании, выделенных по отраслевому принципу пропорционально части выручки за предыдущий период в общем объеме продаж по предприятию и утверждается распоряжением генерального директора. По такой же схеме происходит распределение лимитов среди менеджеров, которые работают с покупателями. Каждый из менеджеров в свою очередь должен распределить полученный им кредитный лимит по клиентам. Как правило, для новых покупателей, которые работают с компанией не больше полугода, кредитный лимит устанавливается в размере, что не превышает среднемесячный объем продаж. Для контрагентов, которые работают с компанией более шести месяцев, кредитный лимит устанавливается менеджером и в обязательном порядке утверждается руководством.

Виды дивидендной политики и факторы, влияющие на ее выбор

Дивиденты представляют собой денежный доход акционеров и в определенной степени сигнализируют им о том, что коммерческая организация, в акции которой они вложили деньги, работает успешно.

Под дивидендной политикой понимается составная часть общей политики управления прибылью, заключаящаяся в оптимизации пропорций между потребляемой и капитализируемой ее частями с целью увеличения рыночной стоимости предприятия.

Дальнейшее распределение части прибыли, направленной на выплату дивидендов, представляет собой механизм формирования личных доходов акционеров в соответствии с размером их участия в капитале предприятия. Дальнейшее распределение капитализируемой части прибыли в зависимости от стратегических целей предприятия может быть направлено на финансирование как текущих операций, так и инвестиций.

Целью дивидендной политики является установление оптимального, т.е. такого соотношения между дивидендами (как текущим потреблением прибыли) и капитализируемой частью (как инвестируемой с целью получения прибыли в будущем), которое могло бы:

1) максимизировать рыночную стоимость предприятия;

2) обеспечить его стратегическое развитие.

Действительно, от пропорций распределения чистой прибыли на дивиденды и капитализируемую часть зависят инвестиционные возможности предприятия:

1) чем больше дивиденды, тем меньше инвестиционные возможности предприятия;

2) чем меньше дивиденды, тем больше инвестиционные возможности предприятия.

Эффективность дивидендной политики:

1) определяется соответствием краткосрочных (тактических) решений стратегическим (долгосрочным) целям развития предприятия, что выражается в оптимальном распределении прибыли на дивиденды и капитализируемую часть;

2) зависит от сглаживания противоречий в интересах предприятия и его номинальных собственников — акционеров.

Как известно, доход акционера от владения акцией состоит из двух элементов:

1) доход от прироста курсовой стоимости (разница между ценой продажи и ценой покупки акции);

2) процентный доход (дивиденды).

Способ распределения чистой прибыли на дивиденды и капитализируемую часть определяет тип дивидендной политики. Типы дивидендной политики:

- Политика стабильного удельного веса (стабильной доли) дивидендов в чистой прибыли подразумевает, что ежегодно на выплату дивидендов направляется один и тот же процент от общей суммы чистой прибыли (таблица). Политика стабильного удельного веса дивидендов в чистой прибыли предприятия приемлема, если предприятие получает стабильные прибыли, и неприемлема, если суммы прибылей от периода к периоду подвергаются резким колебаниям.

- Политика стабильной динамики дивидендов подразумевает достижение умеренного роста дивиденда в расчете на одну акцию, способного компенсировать инфляцию (таблица). При этом максимальное значение нормы дивидендов (DPR) составляет 50%.

- Остаточная дивидендная политика подразумевает выплату дивидендов только после финансирования инвестиций. Реализация перспективных инвестиционных проектов вызывает доверие инвесторов к предприятию и, соответственно, выпускаемым предприятием ценным бумагам, рыночная стоимость которых в этом случае повышается.

Факторы, влияющие на дивидендную политику:

1) внешние факторы, в том числе:

- политическая и социально-экономическая стабильность в стране;

- изменения в действующем законодательстве, которое может определять порядок и последовательность выплат по ценным бумагам, ограничивать прирост процентного дохода и т.д.

2) внутренние факторы:

- размеры предприятия (крупные предприятия реже других уклоняются от выплаты дивидендов);

- рентабельность предприятия (от высокорентабельных предприятий чаще других требуют выплаты дивидендов);

- ликвидность предприятия (если выплата дивидендов в текущем периоде может привести к снижению ликвидности предприятия, необходимо изыскать дополнительные источники финансирования);

- соотношение собственных и заемных средств (предприятия, имеющие большую задолженность, предпочитают направить часть прибыли на ее погашение, а не на выплату дивидендов);

- кредитоспособность предприятия (определяет возможности привлечения дополнительных источников финансирования);

- наличие перспективных инвестиционных проектов.

Решение о выплате дивидендов должно приниматься с учетом:

1) возможности профинансировать такие выплаты;

2) необходимости сохранять при этом ликвидность.

Проведение взвешенной и обоснованной дивидендной политики невозможно без ее планирования, основанного на прогнозировании прибыли и уровня дивидендов. Прогноз прибыли является результатом составления годового финансового плана. Как уже было сказано выше, годовой финансовый план включает бюджеты и прогнозные формы отчетности. Так, на основе бюджета реализации продукции и бюджета расходов составляется прогнозный отчет о прибылях и убытках, итогом которого является прогнозный показатель чистой прибыли. На основе прогнозного показателя чистой прибыли можно получить прогнозный показатель прибыли на одну простую акцию в обращении (без учета или с учетом новой эмиссии). Для этого:

1) прогнозный показатель чистой прибыли необходимо уменьшить на величину возможных отчислений из чистой прибыли (отчислений в фонды, резервы, на выплату дивидендов по привилегированным акциям и т.д.);

2) полученную сумму чистой прибыли, подлежащую распределению на дивиденды и капитализируемую часть, необходимо разделить на количество простых акций в обращении (с учетом или без учета новой эмиссии).

Виды дивидендной политики

Итак, в зависимости от собственных стратегических целей акционерная корпорация может применять следующие виды дивидендной политики.

1. Политика “нулевого” дивиденда. Политика «нулевого» дивиденда состоит в невыплате дивидендов вообще. Это означает, что компания сознательно предупреждает акционеров про «нулевую» дивидендную политику, а акционеры подтверждают свое согласие (или несогласие) с данной политикой, голосуя за это фактами покупки (или продажи) акций компании. Руководство такой корпорации фактически строит свою дивидендную концепцию на предположениях Миллера-Модильяни.

2.Политика “100%” дивиденда. Ее суть состоит в выделении 100% нераспределенной прибыли на выплату дивидендов. Выделение 100% чистой прибыли на выплату дивидендов фактически означает, что в распоряжение компании не поступает нераспределенная прибыль, полученная в данном учетном периоде. Таким образом, при данной учетной политике не происходит увеличения собственного капитала компании и, соответственно, не закладывается финансовая база для следующего роста курса акций. Такая политика может быть оправдана исключительно для предприятий, которые ограничены в росте спецификой своей деятельности.

3. Политика фиксированного дивиденда. Она состоит в выделении одинаковой абсолютной величины дивиденда в расчете на одну акцию. Поскольку чистая прибыль корпорации имеет тенденцию составлять разную величину в разных учетных периодах, то для сбережения фиксированной части для выплаты дивидендов на одну акцию выделяют адекватную и постоянно разную его часть на выплату дивидендов с целью обеспечения фиксации. При отсутствии чистой прибыли компании в данном учетном периоде на выплату дивидендов могут направлять резервный фонд компании.

4. Политика фиксированного дивиденда с премиальными выплатами. Политика фиксированного дивиденда с премиальными выплатами предусматривает в придачу к фиксированной (гарантированной) части дивидендов еще и дополнительные премиальные выплаты в те периоды, когда руководство компании решит их выплатить. Премиальные выплаты обычно выплачиваются в те периоды времени, когда компания достигает особенно высоких позитивных финансовых результатов.

5. Политика выделения на дивиденды фиксированного процента из прибыли. Суть данной дивидендной политики определяется именно методом расчета дивидендов на одну акцию. Для такого расчета сначала решают, какая часть (процент) чистой прибыли может быть выделена на выплату дивидендов. Потом находят абсолютное значение данной части чистой прибыли. Это и будет сумма, выделенная на выплату дивидендов по акциям. Для того, чтобы найти сумму дивидендов, которая приходится на одну акцию, необходимо сумму, выделенную на выплату дивидендов по акциям, поделить на количество обычных акций, что находятся в обращении.

6. Прогрессивная дивидендная политика. Предусматривает постепенное постоянное увеличение дивидендных выплат в расчете на одну акцию. Очень часто это постепенное увеличение дивидендов выражается постоянным темпом прироста дивидендных выплат. Для внедрения прогрессивной дивидендной политики следует обеспечивать прирост по отношению к дивидендным выплатам аналогичного квартала предыдущего года.

7. Регрессивная дивидендная политика. Регрессивная дивидендная политика фактически представляет собой антипод прогрессивной дивидендной политики, поскольку предусматривает постепенное и постоянное уменьшение дивидендных выплат, что эквивалентно их приросту с отрицательным темпом.

8. Политика неденежных выплат. В этом случае вместо прямых денежных дивидендных выплат употребляют, как правило, ближайшие денежные субституты. Заслуживает внимания политика выплаты дивидендов в виде выпуска новых ценных бумаг, например, акций или облигаций.

9. Политика накопившихся кумулятивных дивидендов. В этом случае дивиденды объявляются, но их выплаты отсрочивается до лучших времен.

Финансовое планирование на предприятии: основные планы, особенности их разработки

Финансовое планирование на предприятии - методы, прогнозирование и учет

Управлять — значит предвидеть, т.e. прогнозировать, планировать. Поэтому важнейшим элементом предпринимательской хозяйственной деятельности и управления организацией (предприятием) считается планирование и прогнозирование, в том числе финансовое.

Цель финансового планирования на предприятии — обеспечение оптимальных возможностей для успешной хозяйственной деятельности, получение необходимых для этого средств, достижение конкурентентоспособности и прибыльности предприятия, а также планирование доходов и расходов предприятия, движения его денежных средств.

Содержание финансового планирования и прогнозирования

Исходя из целей, перечисленных выше, внутрифирменное финансовое планирование — это многоплановая работа, состоящая из ряда изаимосвязанных этапов:

- Анализ ситуации и проблем заключается в изучении фактических данных за предыдущий период. Это дает возможность оценить финансовые результаты за прошедшее время и определить проблемы. Основное внимание уделяется таким показателям, как объем реализации, затраты, размер полученной прибыли и др.

- Прогнозирование будущих условий необходимо для определения внешней и внутренней среды, в которой будет протекать деятельность предприятия. На основе перспективных расчетов производственной деятельности предприятия, а также маркетинговых прогнозов изучения рынка, спроса и других факторов, прогнозируются будущие возможные финансовые результаты.

- Постановка финансовых задач заключается в определении на планируемый период параметров получения доходов, прибыли, предельных размеров расходов и основных направлений использования средств.

- Выбор оптимального варианта. На основе анализа тенденций и текущего финансового состояния рассматриваются несколько вариантов положений, в которых может оказаться предприятие, и оптимальные варианты развития финансов предприятия.

- Составление финансового плана. Составляется финансовый план предприятия в виде баланса его доходов и расходов.

-Корректировка, увязка и конкретизация финансового плана состоят в состыковке показателей финансового плана с производственными, коммерческими, инвестиционными, строительными и другими планами и программами в установлении конкретных сроков их достижения. Согласованные показатели финансового плана доводятся до соответствующих подразделении предприятия и конкретных исполнителей.

- Выполнение финансового плана. Это процесс текущей производственной, коммерческой и финансовой деятельности предприятия, влияющий на его конечные финансовые результаты.

- Анализ и контроль в выполнении плана заключаются в определении фактических конечных финансовых результатов деятельности предприятия, сопоставлении с плановыми показателями, выявлении причин и следствий отклонений от плановых показателей, в подготовке мер по устранению негативных явлений.

Методы финансового планирования

Процесс составления финансового плана предприятия заключается в расчете его показателей. Для этого используются различные способы и приемы расчета: расчетно-аналитическии, балансовый, нормативный, метод оптимизации плановых решении, экономико-математическое моделирование.

Выделяют следующие методы финансового планирования и прогнозирования:

Расчетно-аналитический метод — один из наиболее используемых в рыночной экономике методов планирования финансовых показателей. Финансовые показатели рассчитываются на основе анализа достигнутых показателей за прошлый период, индексов их развития и экспертных оценок этого развития в плановом периоде. Изучается связь финансовых показателей с производственными, коммерческими и другими показателями. Расчетно-аналитический метод используется в основном при расчете плановых показателей объема выручки, доходов, прибыли, фондов потребления и накопления предприятия.

Балансовый метод финансового планирования и прогнозирования применяется при планировании распределения полученных финансовых средств. Суть его заключается в построении баланса имеющихся и наличии средств и потребности в их использовании.

Нормативный метод финансового планирования и прогнозирования используется при наличии установленных норм и нормативов, например, норм амортизационных отчислений, налоговых ставок и тарифов взносов в государственные внебюджетные фонды (пенсионный, медицинского страхования и др.), нормативов потребности в оборотных средствах и др.

Метод оптимизации плановых решений состоит в разработке ряда вариантов плановых показателей и выборе из них оптимального. В качестве критериев выбора вариантов показателей для последующего включения их в финансовый план могут быть использованы: минимум приведенных затрат, максимум приведенной прибыли, минимум текущих затрат, максимум прибыли на рубль вложенного капитала, минимум времени на оборот капитала, максимум дохода на рубль вложенного капитала и др.

Экономико-математическое моделирование используется при прогнозировании финансовых показателей на срок не менее чем пять лет. Экономико-математические модели позволяют найти количественное выражение взаимосвязей между финансовыми показателями и факторами, влияющими на них. Такие модели строятся на функциональной и корреляционной связи. Применение экономико-математических моделей дает возможность быстро рассчитать несколько вариантов показателей и выбрать наиболее оптимальный из них.

К объектам финансового планирования относятся:

выручка от реализации продукции, услуг и прибыль;

амортизационные отчисления;

объем оборотных активов и их прирост;

ресурсы в капитальном строительстве;

платежи в бюджет;

взносы во внебюджетные фонды.

В ходе составления финансового плана предприятия должны решаться следующие задачи:

определение основных финансовых показателей предприятия на плановый период;

увязка финансовых показателей с производственными и коммерческими;

выявление резервов увеличения доходов и прибыли предприятия;

определение путей повышения эффективности использования финансовых ресурсов.

Финансовое планирование на предприятиях осуществляется на 5 лет, год или квартал. В соответствии с этим существуют перспективные (стратегические, в том числе пятилетние), текущие и оперативные планы.

- Перспективный финансовый план определяет важнейшие показатели, пропорции и темпы расширенного воспроизводства. Пятилетний план - это главная форма реализации цели и задач развития предприятий, стратегии инвестиций и предполагаемых накоплений. Перспективный финансовый план обычно является коммерческой тайной предприятия. В нем даются оценки основных финансовых показателей в перспективе.

- Текущий финансовый план составляется на год с поквартальной разбивкой. Этот план обеспечивает увязку производственных и финансовых показателей деятельности организаций. Текущие финансовые планы разрабатываются на основе перспективных планов путем их конкретизации и детализации.

- Оперативные финансовые планы включают составление платежного, налогового и кассового плана на месячный срок с декадной разбивкой. Оперативное финансовое планирование заключается в составлении и использовании платежного календаря - подробного финансового документа, отражающего оперативный денежный оборот предприятия. Поскольку весь оборот проходит через расчетный, текущий, валютный и ссудные счета, то в нем представлено движение денежных средств по их поступлению и использованию. Платежный календарь обеспечивает оперативное финансирование, выполнение расчетных и платежных обязательств, фиксирует происходящие изменения в платежеспособности предприятия, позволяет отслеживать состояние собственных средств, а также привлекать в необходимых случаях банковский или коммерческий кредит. Составление и использование платежного календаря являются реализацией распределительной и контрольной функции финансов предприятия.

Для разработки финансовых планов используются следующие исходные данные:

договоры (контракты), заключенные с потребителями продукции (работ, услуг) и поставщиками товарно-материальных ценностей;

прогнозные расчеты по реализации продукции потребителем и прибыли;

экономические нормативы, устанавливаемые государством (ставки налогообложения, тарифы отчислений во внебюджетные фонды, норма амортизационных отчислений по основным фондам, учетная ставка банковского процента, устанавливаемая Центробанком России и др.).

Разработанные на основе этих данных финансовые планы служат для увязки общего объема финансовых ресурсов с их источниками и направлениями расходования.

При разработке финансовых планов рекомендуется использовать ряд основополагающих принципов:

Принцип финансового соотношения сроков («золотое банковское правило») - использование и получение средств должно происходить в установленные сроки, т.е. капиталовложения с длительными сроками окупаемости целесообразно финансировать за счет заемных средств.

Принцип платежеспособности - планирование денежных ресурсов должно обеспечивать платежеспособность предприятия в любое время года.

Принцип рентабельности капиталовложений - для капитальных вложений целесообразно выбирать самые дешевые способы финансирования. Заемный капитал выгоднее привлекать в том случае, если он повышает рентабельность собственных средств.

Принцип сбалансированности рисков - особенно рискованные инвестиции правомерно финансировать за счет собственных средств.

Принцип приспособлений к потребностям рынка - предприятию важно учитывать конъюнктуру рынка и свою зависимость от получения кредитов.

Принцип предельной рентабельности - целесообразно выбирать те капиталовложения, которые обеспечивают максимальную предельную рентабельность на инвестированный капитал.

В финансовый план входят:

расчет потребности в собственных оборотных средствах, определение источников ее покрытия;

плановый расчет прибыли и ее распределение;

баланс доходов и расходов.

7.Риск. Методы его оценки

Под финансовыми рисками понимается вероятность возникновения непредвиденных финансовых потерь (снижения прибыли, доходов, потери капитала и т.п.) в ситуации неопределенности условий финансовой деятельности организации.

Финансовые риски подразделяются на три вида:

1. риски, связанные с покупательной способностью денег;

2. риски, связанные с вложением капитала (инвестиционные риски);

3. риски, связанные с формой организации хозяйственной деятельности организации.

1 группа финансовых рисков. К рискам, связанным с покупательной способностью денег, относятся следующие разновидности рисков: инфляционные и дефляционные риски, валютные риски, риски ликвидности.

Инфляционный риск характеризуется возможностью обесценения реальной стоимости каптала (в форме денежных активов), а также ожидаемых доходов и прибыли организации в связи с ростом инфляции.

Инфляционные риски действуют в двух направлениях:

-сырье и комплектующие, используемые в производстве дорожают быстрее, чем готовая продукция

-готовая продукция предприятия дорожает быстрее, чем цены конкурентов на эту продукцию.

Дефляционный риск - это риск того, что при росте дефляции происходит падение уровня цен, ухудшение экономических условий предпринимательства и снижения доходов.

Валютные риски - опасность валютных потерь в результате изменения курса валютной цены по отношению к валюте платежа в период между подписанием внешнеторгового, внешнеэкономического или кредитного соглашения и осуществлением платежа по нему. В основе валютного риска лежит изменение реальной стоимости денежного обязательства в указанный период. Экспортер несет убытки при понижении курса валюты цены по отношению к валюте платежа, так как он получит меньшую реальную стоимость по сравнению с контрактной. Для импортера валютные риски возникают, если повысится курс валюты цены по отношению к валюте платежа. Колебания валютных курсов ведут к потерям одних и обогащению других фирм. Участники международных кредитно-финансовых операций подвержены не только валютному, но и кредитному, процентному, трансфертному рискам.

Риски ликвидности - это риски, связанные с возможностью потерь при реализации ценных бумаг или других товаров из-за изменения оценки их качества и потребительской стоимости. 2 группа финансовых рисков. Инвестиционный риск выражает возможность возникновения непредвиденных финансовых потерь в процессе инвестиционной деятельности предприятия. В соответствии с видами этой деятельности выделяются и виды инвестиционного риска: риск реального инвестирования; риск финансового инвестирования (портфельный риск); риск инновационного инвестирования. Так как эти виды инвестиционных рисков связаны с возможной потерей капитала предприятия, они включаются в группу наиболее опасных рисков.

Инвестиционные риски включают в себя следующие подвиды рисков: риск снижения финансовой устойчивости, риск упущенной выгоды, риск снижения доходности, риск прямых финансовых потерь.

Риск снижения финансовой устойчивости. Этот риск генерируется несовершенной структурой капитала (чрезмерной долей используемых заемных средств), т.е. слишком высоким коэффициентом финансового рычага. В составе финансовых рисков по степени опасности этот вид риска играет ведущую роль.

Риск упущенной выгоды - это риск наступления косвенного (побочного) финансового ущерба (неполученная прибыль) в результате неосуществления какого-либо мероприятия (например, страхования, хеджирования, инвестирования и т.п.). Риск снижения доходности может возникнуть в результате уменьшения размера процентов и дивидендов по портфельным инвестициям, по вкладам и кредитам.

Портфельные инвестиции связаны с формированием инвестиционного портфеля и представляют собой приобретение ценных бумаги других активов. Термин "портфельный" происходит от итальянского "portofolio", означает совокупность ценных бумаг, которые имеются у инвестора.

Риск снижения доходности включает следующие разновидности: процентные риски и кредитные риски.

К процентным рискам относится опасность потерь коммерческими банками, кредитными учреждениями, инвестиционными институтами, селинговыми компаниями в результате превышения процентных ставок, выплачиваемых ими по привлеченным средствам, над ставками по предоставленным кредитам. К процентным рискам относятся также риски потерь, которые могут понести инвесторы в связи с изменением дивидендов по акциям, процентных ставок на рынке по облигациям, сертификатам и другим ценным бумагам. Рост рыночной ставки процента ведет к понижению курсовой стоимости ценных бумаг, особенно облигаций с фиксированным процентом. При повышении процента может начаться также массовый сброс ценных бумаг, эмитированных под более низкие фиксированные проценты и по условиям выпуска, досрочно принимаемых обратно эмитентом. Процентный риск несет инвестор, вложивший средства в среднесрочные и долгосрочные ценные бумаги с фиксированным процентом при текущем повышении среднерыночного процента в сравнении с фиксированным уровнем (так как он не может высвободить свои средства, вложенные на указанных выше условиях). Процентный риск несет эмитент, выпускающий в обращение среднесрочные и долгосрочные ценные бумаги с фиксированным процентом при текущем понижении среднерыночного процента в сравнении с фиксированным уровнем. Этот вид риска при быстром росте процентных ставок в условиях инфляции имеет значение и для краткосрочных ценных бумаг.

Кредитный риск - опасность неуплаты заемщиком основного долга и процентов, причитающихся кредитору. К кредитному риску относится также риск такого события, при котором эмитент, выпустивший долговые ценные бумаги, окажется не в состоянии выплачивать проценты по ним или основную сумму долга. Кредитный риск может быть также разновидностью рисков прямых финансовых потерь.

Риски прямых финансовых потерь включают следующие разновидности: биржевой риск, селективный риск, риск банкротства, кредитный риск.

Биржевые риски представляют собой опасность потерь от биржевых сделок. К этим рискам относятся риск неплатежа по коммерческим сделкам, риск неплатежа комиссионного вознаграждения брокерской фирмы и т.п.

Селективные риски (лат. selektio - выбор, отбор) - это риск неправильного выбора видов вложения капитала, вида ценных бумаг для инвестирования в сравнении с другими видами ценных бумаг при формировании инвестиционного портфеля.

Риск банкротства представляет собой опасность в результате неправильного выбора вложения капитала, полной потери предпринимателем собственного капитала и неспособности его рассчитываться по взятым на себя обязательствам. 3 группа финансовых рисков. К рискам, связанным с формой организации хозяйственной деятельности, относятся: - авансовые и -оборотные риски.

Авансовые риски возникают при заключении любого контракта, если по нему предусматривается поставка готовых изделий против денег покупателя. Суть риска - компания – продавец (носитель риска) произвела при производстве (или закупки) товара определенные затраты, которые на момент производства (или закупки) нечем не закрыты, т.е. с позиции баланса рискодержателя могут закрываться только прибылью предыдущих периодов. Если компания не имеет эффективно налаженного оборота, то несет авансовые риски, которые выражаются в формировании складских запасов нереализованного товара.

Оборотный риск - предполагает наступление дефицита финансовых ресурсов в течение срока регулярного оборота: при постоянной скорости реализации продукции у предприятия могут возникать разные по скорости обороты финансовых ресурсов.

Портфельный риск заключается в вероятности потери по отдельным типам ценных бумаг, а также по всей категории ссуд. Портфельные риски подразделяются на финансовые, риски ликвидности, системные и несистемные.

Риск ликвидности – это способность финансовых активов оперативно обращаться в наличность.

Системный риск связан с изменением цен на акции, их доходностью, текущим и ожидаемым процентом по облигациям, ожидаемыми размерами дивиденда и дополнительной прибылью, вызванными общерыночными колебаниями. Он объединяет риск изменения процентных ставок, риск изменения общерыночных цен и риск инфляции и поддается довольно точному прогнозу, так как теснота связи (корреляция) между биржевым курсом акции и общим состоянием рынка регулярно и довольно достоверно регистрируется различными биржевыми индексами.

Несистемный риск не зависит от состояния рынка и является спецификой конкретного предприятия, банка. Он может быть отраслевым и финансовым. Основными факторами, оказывающими влияние на уровень несистемно портфельного риска, является наличие альтернативных сфер приложения (вложения) финансовых ресурсов, конъюнктура товарных и фондовых рынков и другие. Совокупность системных и несистемных рисков называют риском инвестиций. Под оценкой риска понимается систематический процесс выявления факторов и видов риска и их количественная оценка, то есть методология анализа рисков сочетает взаимодополняющие количественный и качественный подходы.

Источниками информации, предназначенной для анализа риска являются:

- бухгалтерская отчетность предприятия.

- организационная структура и штатное расписание предприятия.

- карты технологических потоков (технико-производственные риски);

- договоры и контракты (деловые и юридические риски);

- себестоимость производства продукции.

- финансово-производственные планы предприятия.

Выделяются два этапа оценки риска: качественный и количественный.

Задачей качественного анализа риска является выявление источников и причин риска, этапов и работ, при выполнении которых возникает риск, то есть:

- определение потенциальных зон риска;

- выявление рисков, сопутствующих деятельности предприятия;

- прогнозирование практических выгод и возможных негативных последствий проявления выявленных рисков.

Основная цель данного этапа оценки — выявить основные виды рисков, влияющих на финансово-хозяйственную деятельность. Преимущество такого подхода заключается в том, что уже на начальном этапе анализа руководитель предприятия может наглядно оценить степень рискованности по количественному составу рисков и уже на этом этапе отказаться от претворения в жизнь определенного решения. Итоговые результаты качественного анализа риска, в свою очередь, служат исходной информацией для проведения количественного анализа, то есть оцениваются только те риски, которые присутствуют при осуществлении конкретной операции алгоритма принятия решения.

На этапе количественного анализа риска вычисляются числовые значения величин отдельных рисков и риска объекта в целом. Также выявляется возможный ущерб и дается стоимостная оценка от проявления риска и, наконец, завершающей стадией количественной оценки является выработка системы антирисковых мероприятий и расчет их стоимостного эквивалента. Количественный анализ можно формализовать, для чего используется инструментарий теории вероятностей, математической статистики, теории исследования операций. Наиболее распространенными методами количественного анализа риска являются статистические, аналитические, метод экспертных оценок, метод аналогов. Статистические методы.

Суть: определение вероятности возникновения потерь на основе статистических данных предшествующего периода и установлении области (зоны) риска, коэффициента риска и т.д. Достоинства: возможность анализировать и оценивать различные варианты развития событий и учитывать разные факторы рисков в рамках одного подхода. Осн. Недостаток: необходимость использования в них вероятностных характеристик. Возможно применение следующих статистических методов: оценка вероятности исполнения, анализ вероятного распределения потока платежей, деревья решений, имитационное моделирование рисков, а также технология «Risk Metrics».

Метод оценки вероятности исполнения позволяет дать упрощенную статистическую оценку вероятности исполнения какого – либо решения путем расчета доли выполненных и невыполненных решений в общей сумме принятых решений.

Метод анализа вероятностных распределений потоков платежей позволяет при известном распределении вероятностей для каждого элемента потока платежей оценить возможные отклонения стоимостей потоков платежей от ожидаемых. Поток с наименьшей вариацией считается менее рисковым. Деревья решений обычно используются для анализа рисков событий, имеющих обозримое или разумное число вариантов развития. Они особо полезны в ситуациях, когда решения, принимаемые в момент времени t = n, сильно зависят от решений, принятых ранее, и в свою очередь определяют сценарии дальнейшего развития событий. Имитационное моделирование является одним из мощнейших методов анализа экономической системы; в общем случае под ним понимается процесс проведения на ЭВМ экспериментов с математическими моделями сложных систем реального мира.

Имитационное моделирование используется в тех случаях, когда проведение реальных экспериментов, например, с экономическими системами, неразумно, требует значительных затрат и/или не осуществимо на практике. Кроме того, часто практически невыполним или требует значительных затрат сбор необходимой информации для принятия решений, в подобных случаях отсутствующие фактические данные заменяются величинами, полученными в процессе имитационного эксперимента (т.е. генерированными компьютером).

Технология «Risk Metrics» разработана компанией «J.P. Morgan» для оценки риска рынка ценных бумаг. Методика подразумевает определение степени влияния риска на событие через вычисление «меры риска», то есть максимально возможного потенциального изменения цены портфеля, состоящего из различного набора финансовых инструментов, с заданной вероятностью и за заданный промежуток времени. Аналитические методы.

Позволяют определить вероятность возникновения потерь на основе математических моделей и используются в основном для анализа риска инвестиционных проектов. Возможно использование таких методов, как анализ чувствительности, метод корректировки нормы дисконта с учетом риска, метод эквивалентов, метод сценариев.

Анализ чувствительности сводится к исследованию зависимости некоторого результирующего показателя от вариации значений показателей, участвующих в его определении. Другими словами, этот метод позволяет получить ответы на вопросы вида: что будет с результирующей величиной, если изменится значение некоторой исходной величины?

Метод корректировки нормы дисконта с учетом риска является наиболее простым и вследствие этого наиболее применяемым на практике. Основная его идея заключается в корректировке некоторой базовой нормы дисконта, которая считается безрисковой или минимально приемлемой. Корректировка осуществляется путем прибавления величины требуемой премии за риск.

С помощью метода достоверных эквивалентов осуществляется корректировка ожидаемых значений потока платежей путем введения специальных понижающих коэффициентов (а) с целью приведения ожидаемых поступлений к величинам платежей, получение которых практически не вызывает сомнений и значения которых могут быть достоверно определены.

Метод сценариев позволяет совместить исследование чувствительности результирующего показателя с анализом вероятностных оценок его отклонений. С помощью этого метода можно получить достаточно наглядную картину для различных вариантов событий. Он представляет собой развитие методики анализа чувствительности, так как включает одновременное изменение нескольких факторов. Метод экспертных оценок.

Представляет собой комплекс логических и математико – статистических методов и процедур по обработке результатов опроса группы экспертов, причем результаты опроса являются единственным источником информации. В этом случае возникает возможность использования интуиции, жизненного и профессионального опыта участников опроса. Метод используется тогда, когда недостаток или полное отсутствие информации не позволяет использовать другие возможности. Метод базируется на проведении опроса нескольких независимых экспертов, например, с целью оценки уровня риска или определения влияния различных факторов на уровень риска. Затем полученная информация анализируется и используется для достижения поставленной цели. Основным ограничением в его использовании является сложность в подборе необходимой группы экспертов.

Метод аналогов используется в том случае, когда применение иных методов по каким – либо причинам неприемлемо. Метод использует базу данных аналогичных объектов для выявления общих зависимостей и переноса их на исследуемый объект.

18.Анализ неопределенности при планировании

НЕОПРЕДЕЛЕННОСТЬ в системе [systems uncertainty] — ситуация, когда полностью или частично отсутствует информация о возможных состояниях системы и внешней среды. Иначе говоря, когда в системе возможны те или иные непредсказуемые события (вероятностные характеристики которых не существуют или неизвестны).

Различают две группы подходов к анализу неопределенности:

- анализ неопределенности путем анализа чувствительности и сценариев;

- анализ неопределенности

с помощью оценки рисков, который может

быть проведен с использованием

разнообразных вероятностно-статистических

методов.

^ Анализ

чувствительности. Цель

анализа чувствительности состоит в

сравнительном анализе влияния различных

факторов инвестиционного проекта на

ключевой показатель эффективности

проекта, например, внутреннюю норму

прибыльности. Приведем наиболее

рациональную последовательность

проведение анализа чувствительности:

1.Выбор

ключевого показателя эффективности

инвестиций, в качестве которого может

служить внутренняя норма прибыльности

(IRR) или чистое современное значение

(NPV).

2.

Выбор факторов, относительно которых

разработчик инвестиционного проекта

не имеет однозначного суждения (т. е.

находится в состоянии неопределенности).

Типичными являются следующие факторы:

капитальные затраты и вложения в

оборотные средства, рыночные факторы

- цена товара и объем продажи, компоненты

себестоимости продукции, время

строительства и ввода в действие основных

средств.

3.Установление

номинальных и предельных (нижних и

верхних) значений неопределенных

факторов, выбранных на втором шаге

процедуры. Предельных факторов может

быть несколько, например ![]() 5%

и

10%

от номинального значения (всего четыре

в данном случае) .

4.Расчет

ключевого показателя для всех выбранных

предельных значений неопределенных

факторов.

5.Построение

графика чувствительности для всех

неопределенных факторов. В западном

инвестиционном менеджменте этот график

носит название “Spider Graph”. Ниже приводится

пример такого графика для трех

факторов.

Данный

график позволяет сделать вывод о наиболее

критических факторах инвестиционного

проекта, с тем, чтобы в ходе его реализации

обратить на эти факторы особое внимание

с целью сократить риск реализации

инвестиционного проекта. Так, например,

если цена продукции оказалась критическим

фактором, то в ходе реализации проекта

необходимо улучшить программу маркетинга

и (или) повысить качество товаров. Если

проект окажется чувствительным к

изменению объема производства, то

следует уделить больше внимания

совершенствованию внутреннего менеджмента

предприятия и ввести специальные меры

по повышению производительности.

Наконец,

если критическим оказался фактор

материальных издержек, то целесообразно

улучшить отношение с поставщиками,

заключив долгосрочные контракты,

позволяющие, возможно, снизить закупочную

цену сырья.

5%

и

10%

от номинального значения (всего четыре

в данном случае) .

4.Расчет

ключевого показателя для всех выбранных

предельных значений неопределенных

факторов.

5.Построение

графика чувствительности для всех

неопределенных факторов. В западном

инвестиционном менеджменте этот график

носит название “Spider Graph”. Ниже приводится

пример такого графика для трех

факторов.

Данный

график позволяет сделать вывод о наиболее

критических факторах инвестиционного

проекта, с тем, чтобы в ходе его реализации

обратить на эти факторы особое внимание

с целью сократить риск реализации

инвестиционного проекта. Так, например,

если цена продукции оказалась критическим

фактором, то в ходе реализации проекта

необходимо улучшить программу маркетинга

и (или) повысить качество товаров. Если

проект окажется чувствительным к

изменению объема производства, то

следует уделить больше внимания

совершенствованию внутреннего менеджмента

предприятия и ввести специальные меры

по повышению производительности.

Наконец,

если критическим оказался фактор

материальных издержек, то целесообразно

улучшить отношение с поставщиками,

заключив долгосрочные контракты,

позволяющие, возможно, снизить закупочную

цену сырья.  ^ Анализ

сценариев -

это прием анализа риска, который на ряду

с базовым набором исходных данных

проекта рассматривает ряд других наборов

данных, которые, по мнению разработчиков

проекта, могут иметь место в процессе

реализации. В анализе сценария, финансовый

аналитик просит технического менеджера

подобрать показатели при “плохом”

стечении обстоятельств (малый объем

продаж, низкая цена продажи, высокая

себестоимость единицы товара, и т. д.) и

при “хорошем”. После этого, NPV при

хороших и плохих условиях вычисляются

и сравниваются о ожидаемым

NPV.

^ Имитационное

моделирование Монте-Карло. Метод

имитационного моделирования Монте-Карло

создает дополнительную возможность

при оценке риска за счет того, что делает

возможным создание случайных сценариев.

Применение анализа риска использует

богатство информации, будь она в форме

объективных данных или оценок экспертов,

для количественного описания

неопределенности, существующей в

отношении основных переменных проекта

и для обоснованных расчетов возможного

воздействия неопределенности на

эффективность инвестиционного проекта.

Результат анализа риска выражается не

каким-либо единственным значением NPV,

а в виде вероятностного распределения

всех возможных значений этого показателя.

Следовательно, потенциальный инвестор,

с помощью метода Монте-Карло будет

обеспечен полным набором данных,

характеризующих риск проекта. На этой

основе он сможет принять взвешенное

решение о предоставлении средств.

В

общем случае имитационное моделирование

Монте-Карло - это процедура, с помощью

которой математическая модель определения

какого-либо финансового показателя (в

нашем случае NPV) подвергается ряду

имитационных прогонов с помощью

компьютера. В ходе процесса имитации

строятся последовательные сценарии с

использованием исходных данных, которые

по смыслу проекта являются неопределенными,

и потому в процессе анализа полагаются

случайными величинами. Процесс имитации

осуществляется таким образом, чтобы

случайный выбор значений из определенных

вероятностных распределений не нарушал

существования известных или предполагаемых

отношений корреляции среди переменных.

Результаты имитации собираются и

анализируются статистически, с тем,

чтобы оценить меру риска.

^ Анализ

сценариев -

это прием анализа риска, который на ряду

с базовым набором исходных данных

проекта рассматривает ряд других наборов

данных, которые, по мнению разработчиков

проекта, могут иметь место в процессе

реализации. В анализе сценария, финансовый

аналитик просит технического менеджера

подобрать показатели при “плохом”

стечении обстоятельств (малый объем

продаж, низкая цена продажи, высокая

себестоимость единицы товара, и т. д.) и

при “хорошем”. После этого, NPV при

хороших и плохих условиях вычисляются

и сравниваются о ожидаемым

NPV.

^ Имитационное

моделирование Монте-Карло. Метод

имитационного моделирования Монте-Карло

создает дополнительную возможность

при оценке риска за счет того, что делает

возможным создание случайных сценариев.

Применение анализа риска использует

богатство информации, будь она в форме

объективных данных или оценок экспертов,

для количественного описания

неопределенности, существующей в

отношении основных переменных проекта

и для обоснованных расчетов возможного

воздействия неопределенности на

эффективность инвестиционного проекта.

Результат анализа риска выражается не

каким-либо единственным значением NPV,

а в виде вероятностного распределения

всех возможных значений этого показателя.

Следовательно, потенциальный инвестор,

с помощью метода Монте-Карло будет

обеспечен полным набором данных,

характеризующих риск проекта. На этой

основе он сможет принять взвешенное

решение о предоставлении средств.

В

общем случае имитационное моделирование

Монте-Карло - это процедура, с помощью

которой математическая модель определения

какого-либо финансового показателя (в

нашем случае NPV) подвергается ряду

имитационных прогонов с помощью

компьютера. В ходе процесса имитации

строятся последовательные сценарии с

использованием исходных данных, которые

по смыслу проекта являются неопределенными,

и потому в процессе анализа полагаются

случайными величинами. Процесс имитации

осуществляется таким образом, чтобы

случайный выбор значений из определенных

вероятностных распределений не нарушал

существования известных или предполагаемых

отношений корреляции среди переменных.

Результаты имитации собираются и

анализируются статистически, с тем,

чтобы оценить меру риска.

26. Учет риска при оценке эффективности инвестиционных проектов.

В экономической практике обычно не делают различия между риском и неопределенностью. При этом под термином "риск" понимают некоторую возможную потерю, вызванную наступлением случайных неблагоприятных событий [22].

В ряде случаев под рискованностью инвестиционного проекта понимается возможность отклонения будущих денежных потоков по проекту от ожидаемого потока. Чем больше отклонение, тем более рискованным считается проект [21].

Однако еще в первом в экономике научном определении риска Ф. Найтом было предложено различать понятия "риск" и "неопределенность". Риск имеет место тогда, когда некоторое действие может привести к нескольким взаимоисключающим исходам с известным распределением их вероятностей. Если же такое распределение неизвестно, то соответствующая ситуация рассматривается как неопределенность [6; 22].

В настоящее время многие авторы определяют риск как производную от факторов неопределенности. При этом под неопределенностью понимается неполнота или неточность информации об условиях реализации проекта, в том числе о связанных с ними затратах и результатах. Неопределенность, связанная с возможностью возникновения в ходе реализации проекта неблагоприятных ситуаций и последствий, характеризуется понятием риска.

Альтернативной является трактовка риска как возможности любых (позитивных или негативных) отклонений показателей от предусмотренных проектом их средних значений [17].

В вопросе об оценке риска инвестиционного проекта также нет методологической однозначности. Главная задача качественного подхода состоит в выявлении и идентификации возможных видов рисков рассматриваемого инвестиционного проекта, а также в определении и описании источников и факторов, влияющих на данный вид риска. Кроме того, качественный анализ предполагает описание возможного ущерба, его стоимостной оценки и мер по снижению или предотвращению риска (диверсификация, страхование рисков, создание резервов и т. д.).

Качественный подход, не позволяющий определить численную величину риска инвестиционного проекта, является основой для проведения дальнейших исследований с помощью количественных методов, широко использующих математический аппарат теории вероятностей, математической статистики, теории исследования операций.

Основная задача количественного подхода заключается в численном измерении влияния факторов риска на поведение критериев эффективности инвестиционного проекта.

Среди качественных методов оценки инвестиционного риска наиболее часто используются следующие:

анализ уместности затрат;

метод аналогий;

метод экспертных оценок.

Основой анализа уместности затрат выступает предположение о том, что перерасход средств может быть вызван одним или несколькими из следующих факторов:

изначальная недооценка стоимости проекта в целом или его отдельных фаз и составляющих;

изменение границ проектирования, обусловленное непредвиденными обстоятельствами;

отличие производительности машин и механизмов от предусмотренной проектом;

увеличение стоимости проекта в сравнении с первоначальной вследствие инфляции или изменения налогового законодательства.

В процессе анализа, исходя из условий конкретного инвестиционного проекта, происходит детализация указанных факторов и составляется контрольный перечень возможного повышения затрат по статьям для каждого варианта проекта или его элементов.

Процесс финансирования разбивается на стадии, связанные с фазами реализации проекта. При этом необходимо также учитывать и дополнительную информацию о проекте, поступающую по мере его разработки. Поэтапное выделение средств позволяет инвестору при первых признаках того, что риск вложения растет, или прекратить финансирование проекта, или же начать поиск мер, обеспечивающих снижение затрат.

Не менее распространенным при проведении качественной оценки инвестиционного риска является метод аналогий. Суть его заключается в анализе всех имеющихся данных по не менее рискованным аналогичным проектам, изучении последствий воздействия на них неблагоприятных факторов с целью определения потенциального риска при реализации нового проекта.

При этом источником информации могут служить регулярно публикуемые западными страховыми компаниями рейтинги надежности проектных, подрядных, инвестиционных и прочих компаний, анализы тенденций изменения спроса на конкретную продукцию, цен на сырье, топливо, землю и т. д.

Также крайне затруднительно оценить степень точности, с которой уровень риска аналогичного проекта можно принять за риск рассматриваемого. Более того, отсутствуют методические разработки, подробно описывающие логику и детали подобной процедуры оценивания риска [9].

Метод экспертных оценок базируется на опыте экспертов в вопросах управления инвестиционными проектами. Анализ начинается с составления исчерпывающего перечня рисков по всем стадиям проекта. Каждому эксперту, работающему отдельно, предоставляется перечень первичных рисков в виде опросных листов и предлагается оценить вероятность их наступления, руководствуясь специальной системой оценок. В том случае, если между мнениями экспертов будут обнаружены большие расхождения, они обсуждаются всеми экспертами для выработки более согласованной позиции. В целях получения более объективной оценки специалисты, проводящие экспертизу, должны обладать полным спектром информации об оцениваемом проекте.

После определения вероятностей по простым рискам возникает вопрос о выборе метода сведения разнообразных показателей к единой интегральной оценке. В качестве такого метода обычно используется один из традиционных методов получения рейтинговых показателей, например, взвешивание. Этот метод предполагает определение весовых коэффициентов, с которыми каждый простой риск входит в общий риск проекта. При этом нет никакой необходимости использовать для каждой группы рисков единую систему весов, единообразный подход должен соблюдаться только внутри каждой отдельно взятой группы. Важно лишь, чтобы соблюдались такие общие требования, как неотрицательность весовых коэффициентов и приравнивание их суммы к единице.

Основная проблема, возникающая при использовании метода экспертных оценок, связана с объективностью и точностью получаемых результатов. Это связано с такими факторами, как некачественный подбор экспертов, возможность группового обсуждения, доминирование какого-либо мнения (мнения "авторитетного лидера") и т. д.

Наибольшее распространение при оценке риска инвестиционных проектов (особенно производственных инвестиций) получили такие количественные методы, как:

статистический метод;

анализ чувствительности (метод вариации параметров);