Тема 4 Методы расчета цен

Все методы ценообразования могут быть разделены на 3 основные группы:

- 1 группа – затратные методы ценообразования;

- 2 группа – рыночные методы ценообразования;

- 3 группа – эконометрические методы ценообразования.

1 группа - Затратные методы ценообразования предполагают расчет цены продажи продукции путем прибавления к издержкам производства некой определенной величины. Вообще стоит помнить, что методы ценообразования этой группы очень популярны в практической деятельности предприятий.

Цена на продукцию, согласно данному методу, формируется исходя из себестоимости производства продукции, всех видов установленных налогов и прибыли, качества, потребительских свойств продукции и конъюнктуры рынка. С учетом действующих в РБ нормативных документов можно обозначить следующую модель отпускной цены для производителя продукции:

ОЦ=С+П+А+НДС, (4.1)

где ОЦ – отпускная цена;

С – себестоимость;

П – прибыль;

А – акциз (для подакцизных товаров);

НДС – налог на добавленную стоимость.

Сумма прибыли, включаемой в цену товара, должна быть такой, чтобы с одной стороны, обеспечить безубыточность производства товара, а с другой – возможность его (товара) реализации. При формировании цены размер прибыли может рассчитываться исходя из плановой рентабельности по формуле 4.2:

![]() ,

(4.2)

,

(4.2)

где П – прибыль, ден.ед.;

С – себестоимость, ден.ед.;

Р – плановая рентабельность, %.

Размер прибыли, включаемой в стоимость товара или услуги, у производителя ограничивается в основном при регулировании цен на продукцию предприятий – монополистов (законы перечислить).

Минимальный размер прибыли должен обеспечивать:

а) при спросе на данную продукцию - возможность увеличения объемов ее производства;

б) обеспечение выплаты всех установленных налогов от прибыли;

в) обеспечение возврата инвестиций.

В случае достижения рентабельности выше плановой к указанным выше возможностям добавляются:

а) возможность материального стимулирования работников предприятия (участие в прибылях);

б) обеспечение запасов в фондах предприятия.

Налог на добавленную стоимость. В РФ принят за основу так называемый зачетный (инвойсный) метод исчисления НДС.

В себестоимость продукции не включается НДС, уплаченный по сырью и комплектующим (так называемый входной НДС). После формирования отпускной цены НДС исчисляется по формуле 5.3:

НДС = (С + П + А) · % НДС : 100, (4.3)

Ставка налога на добавленную стоимость с 1 февраля 2006 г. установлена в размере 18 % а по некоторым продовольственным товарам (социально-значимым) и товарам для детей – льготная ставка – 10 %. Имеется также ставка 0 % .

Перечень товаров, при реализации которых действует ставка 10 % для товаропроизводителей, организаций общественного питания, заготовительных организаций при реализации произведенных ими продовольственных товаров на территории РФ и ввозе таких товаров на таможенную территорию РФ, определен Постановлением Правительства РФ № 908 от 31.12.2004 г. (в редакции Постановлений Правительства РФ от 23.03.205 г. № 156, от 12.10.2005 г. № 605).

Так, ставка в размере 10 % принимается на:

- скот и птицу в живом весе;

- мясо и мясопродуктов (за исключением деликатесов);

- молоко и молочные продукты;

- масло растительное;

- маргарин;

- сахар, включая сахар-сырец;

-соль;

- зерно, комбикорма, кормовые смеси, зерновые отходы;

- маслосемена и продукты их переработки;

- хлеб и хлебобулочные изделия (включая сдобные, сахарные и бараночные изделия);

- крупа;

- мука;

- макаронные изделия;

- рыба живая (за исключением ценных видов);

- море- и рыбопродукты, в т.ч. рыба охлажденная, замороженная и других видов обработки, сельдь, консервы и др. (за исключением деликатесных);

- овощи (включая картофель).

В перечне товаров для детей:

– трикотажные и швейные изделия для новорожденных и детей ясельной, дошкольной, младшей и старшей школьной возрастных групп;

- обувь (за исключением спортивной);

- кровати детские;

- матрасы детские;

- коляски;

- тетради школьные;

- игрушки и т.д.

Во всех платежных и расчетных документах сумма НДС должна выделяться отдельной строкой. Например, в товарно-транспортной накладной поставщика должно значиться следующее: отпускная цена (без НДС), ставка НДС, сумма НДС, сумма к оплате. Обязательным документом для всех плательщиков НДС является счет-фактура. С 01.01.1997 г. введен специальный бланк счета – фактуры на НДС. Введение счета – фактуры по НДС облегчает контроль правильности его начисления, включения в цену и уплаты.

Пример 1. Формирование цены на обычный товар. Себестоимость производства единицы товара – 200 руб. Кроме того уплачено НДС на сырье – 30 рублей. Уровень планируемой рентабельности – 20 %. Ставка НДС – 18 %.

Решение:

Прибыль = 200 · 20 : 100 = 40 руб.

Отпускная цена (С + П) = 200 + 40 = 240 руб.

НДС – 240 · 18 : 100 = 43,2 руб.

Отпускная цена с НДС – 240 + 43,2 =243,2 руб.

Подлежит оплате НДС в бюджет (за вычетом входного НДС по сырью) = 43,2 – 30 = 13,2 руб.

Размер (сумму) прибыли, включаемой в цену товара каждый товаропроизводитель выбирает сам. Предельный размер торговых надбавок к ценам на товары должен быть сформирован с учетом безубыточной работы предприятия. В Постановлении КМ РБ от 10.02.2003г. №50 «О вопросах государственного регулирования цен (тарифов) В Республике Башкортостан» сказано о существовании свободных торговых надбавках. Однако, предельные размеры торговых надбавок существуют к ценам на продукцию детского питания (включая пищевые концентраты)- 25%, на продукцию, реализуемую на предприятиях общественного питания при школах, профтехучилищах, средних специальных и высших учебных заведениях- 70%.

Акциз. В РФ многие производимые товары являются подакцизными. Акцизами облагается следующая продукция: этиловый спирт, спиртосодержащая продукция, алкогольная продукция, вина, пиво, табачные изделия, ювелирные изделия, легковые автомобили и мотоциклы с мощностью двигателя свыше 112,5 кВт (150 л.с.), нефтепродукты, минеральное сырья (природный газ).

Ставки акцизов могут быть адвалорными (в процентах и (или) в рублях и копейках за единицу измерения) или специфическими (в евро на единицу реализованной продукции).

Если ставка акциза установлена в процентах, то акциз включается в цену товара и рассчитывается по формуле 5.4:

![]() ,

(4.4)

,

(4.4)

Для расчета цены с акцизом в одно действие (ОЦА) используется формула 5.5:

![]() ,

(4.5)

,

(4.5)

Пример 2. Формирование отпускной цены на подакцизный товар с добавленной ставкой в процентах.

Полная себестоимость производства единицы подакцизного товара – 590 руб. Кроме того, входной НДС – 83 руб. Уровень рентабельности – 20 %. Ставка НДС – 18 %. Ставка акциза – 55 %.

Рассмотрим поэтапно процесс расчета цены:

Сумма прибыли = 590 · 20 : 100 = 118 руб.

С + П = 590 + 118 = 708 руб.

Акциз = 708 : (100 – 55) · 55 = 865 руб.

Цена с акцизом = 708 + 865 = 1573 руб.

НДС = 1573· 18 : 100 = 283,14

Отпускная цена с НДС= 1573 + 283,14 = 1856,14 руб.

Подлежит уплате в бюджет НДС (за вычетом входного НДС)

= 283,14 – 83 = 200,14 руб.

А теперь разберемся с затратными методами ценообразования.

1.1 Метод полных издержек заключается в суммировании постоянных и переменных затрат и надбавки в размере нормативной прибыли. Распространению этого метода в российской практике способствует и существующая практика калькулирования себестоимости. Необходимо упомянуть, о том, что в монономенклатурных производствах все затраты рассматриваются как прямые, а в многономенклатурных принято выделять прямые и косвенные затраты.

Система учета на базе полных затрат предусматривает всестороннее и точное отражение абсолютно всех затрат. Однако сделать это в многономенклатурном производстве практически невозможно. Основной недостаток данного метода заключается в том, что любой способ определения постоянных расходов на единицу продукции является произвольным. В качестве базы распределения постоянных затрат могут быть выбраны прямые затраты на материалы, оплата труда производственных рабочих, объем выпуска продукции, суммарные затраты на сырье, материалы и оплату труда. Выбор той или иной базы распределения приводит к различным суммам постоянных расходов, включаемых в себестоимость, следовательно, цены на продукцию могут значительно отличаться в зависимости от выбранного способа. В таблице 4.1 приведён пример-расчета совокупных издержек на производство товаров.

Таблица 4.1 Расчет совокупных издержек на производство товаров

Показатель |

Товар |

Итого |

|||

1 |

2 |

3 |

4 |

||

1.Рыночная цена, руб. |

39600 |

4320 |

4680 |

5400 |

|

2.Объем продаж, ед. |

7000 |

8000 |

4000 |

1000 |

20000 |

3.Выручка от реализации, тыс. руб. |

27720 |

34560 |

18720 |

5400 |

86400 |

4.Переменные расходы на единицу продукции- всего, руб. |

1883 |

1961 |

2011 |

2559 |

- |

4.1 Материальные расходы |

850 |

90 |

950 |

1100 |

2990 |

4.2 Расходы на оплату труда |

350 |

370 |

370 |

550 |

1640 |

4.3 Прочие переменные расходы |

683 |

691 |

691 |

909 |

2974 |

Постоянные расходы, тыс. руб., всего |

- |

- |

- |

- |

29500 |

6. Распределение постоянных расходов на единицу продукции, руб. |

|

|

|

|

|

6.1 Пропорционально количеству изделий (вариант 1) |

1475 |

1475 |

1475 |

1475 |

29500 |

6.2 Пропорционально объему продаж (вариант 2) |

1352 |

1475 |

1598 |

1844 |

29500 |

6.3 Пропорционально заработной плате (вариант 3) |

1388 |

1467 |

1467 |

2181 |

29500 |

7.1 Себестоимость, руб. (вариант 1) |

3358 |

3436 |

3486 |

4034 |

- |

7.2 Себестоимость, руб. (вариант 2) |

3235 |

3436 |

3609 |

4403 |

- |

7.3 Себестоимость, руб. (вариант 3) |

3271 |

3428 |

3478 |

4740 |

- |

8.1 Цена товара (при рентабельности 25%), руб. (вариант 1) |

4188 |

4295 |

4358 |

5043 |

- |

8.2 Цена товара (при рентабельности 25%), руб. (вариант 2) |

4043 |

4295 |

4511 |

5503 |

- |

8.3 Цена товара (при рентабельности 25%), руб. (вариант 3) |

4089 |

4285 |

4348 |

5925 |

- |

Метод полных затрат наиболее распространен на предприятиях с четко выраженной товарной дифференциацией для расчета цен традиционных товаров, а также для установления цен на совершенно новый товар, не имеющий ценовых прецедентов.

1.2 При определении цен по сокращенным затратам (метод прямых затрат, минимальных издержек, стоимостного изготовления) учитываются только переменные прямые затраты, т.е. те, которые имеют непосредственное отношение к производству данного товара. Метод популярен в США, ФРГ, Великобритании. Метод известен как «директ-костинг» (калькулирование по прямым затратам), «маржинал-кост».

Сущность метода состоит в установлении цены путем добавления к переменным затратам определенной надбавки – прибыли. При этом постоянные расходы, как расходы предприятия в целом, не распределяются по отдельным товарам, а погашаются из разницы между суммой цен реализации и переменными затратами на производство продукции. Эта разница получила название «добавленной», или «маржинальной».

При правильном подходе переменные (прямые) издержки должны явиться тем пределом, ниже которого ни один производитель не будет оценивать свою продукцию.

На практике переменные издержки могут в определенных условиях, когда имеются большие нагруженные мощности и стоит вопрос о выживании фирмы, выступать нижним пределом цены.

Если в случае использования метода полных затрат расчет начинается с суммирования всех затрат, связанных с производством продукции, то в случае метода прямых затрат фирма начинает с оценки потенциального объема продаж по каждой предполагаемой цене. Подсчитывается сумма прямых переменных затрат, и определяется величина наценки («маржинальной» прибыли) на единицу продукции и весь объем прогнозируемых продаж по предполагаемой цене. Вычитая из полученных суммарных наценок постоянные расходы, определяют прибыль при реализации продукции.

В таблице – приведен пример сравнительного анализа калькулирования по полным и сокращенным затратам.

Таблица 4.2 Сравнительный анализ калькулирования по полным и по сокращенным затратам, руб.

Показатель |

Товар |

||

1 |

2 |

3 |

|

Рыночная цена товара |

770 |

715 |

880 |

Сырье и материалы |

240 |

165 |

205 |

Заработная плата основных производственных рабочих |

195 |

15 |

140 |

Прочие прямые затраты |

45 |

35 |

115 |

Итого сокращенные затраты |

480 |

345 |

460 |

Валовая прибыль |

290 |

370 |

420 |

Рентабельность, % |

60 |

107 |

91 |

Косвенные затраты |

190 |

310 |

350 |

Общие затраты |

670 |

355 |

810 |

Рентабельность, % |

15 |

9 |

8,5 |

При всем при этом обоснование цен на базе только сокращенных затрат нельзя использовать одновременно на все выпускаемые предприятием товары, поскольку постоянные издержки должны быть возмещены предприятием в общей ее выручке.

1.3 Используя метод дохода на капитал (метод учета рентабельности инвестиций), производитель устанавливает такую цену, которая позволит получить запланированный доход на капитал. В этом случае цена может быть определена по формуле 5.6:

![]() ,

(4.6)

,

(4.6)

где Р — цена;

а — постоянные затраты за период;

g — ожидаемый объем продаж;

b — удельные переменные издержки;

d — процент дохода на капитал;

К — инвестируемый капитал.

Пример 3. Вы инвестируете 1 000 000 руб. в производство нового товара, рассчитывая получить 20% дохода в год, постоянные затраты за год составят 500 000 руб., переменные затраты 700 руб. на одну единицу товара. Если вы планируете продать 1000 единиц товара, тогда вы можете назначить цену товара 1400 руб. = 700 + 500 000 : 1000 + 20 х 1 000 000 : 100 х 1000.

Пример 4. Фирма осваивает новую модель товара. В таблице 5.3 представлены три варианта возможных действий фирмы. Процент дохода вложенных средств в развитие производства – 18%. Какой уровень цены будет наиболее приемлем с т. з. получения максимальной прибыли?

Таблица 4.3 Варианты развития фирмы

Показатель |

1 вариант |

2 вариант |

3 вариант |

Рыночная цена, руб. |

2 000 |

1 800 |

1 600 |

Ожидаемый объем продаж в год, шт. |

20 000 |

25 000 |

30 000 |

Переменные затраты на 1 ед. товара, руб. |

800 |

800 |

800 |

Годовые постоянные затраты, руб. |

400 000 |

400 000 |

450 000 |

Капитальные вложения, руб. |

3 000 000 |

3 000 000 |

3 000 000 |

![]()

![]()

![]()

Прибыль (1 вариант)=(2000-847,00)*20000=23060 тыс. руб. 837,60 руб.

Прибыль (2 вариант)=(1800-837,60)*25000=24060 тыс. руб.

Прибыль (3 вариант)=(1600-833,00)*30000=23010 тыс. руб.

Таким образом, предприятию рекомендуется выбрать второй вариант решения. Именно здесь показатель прибыли максимален.

Этот метод единственный из всех, который учитывает платность финансовых ресурсов, необходимых для производства и реализации товара.

Основная проблема данного метода - необходимо правильно определить ожидаемый объем продаж. Если фактический объем продаж будет отличаться от ожидаемого, производитель может не достичь запланированных результатов.

1.4 Метод предельных издержек также базируется на анализе себестоимости, но он более сложен, чем рассмотренные выше методы.

Рассмотрим сущность понятия предельные издержки. Допустим, предприятие выпускает q единиц продукции с общими издержками ТС. Возникает вопрос: на какую же величину возрастут общие издержки ∆ТС при увеличении выпуска на ∆q единиц продукции. Такой подход приводит к использованию понятия предельных издержек. Предельные издержки – это увеличение общих затрат, которое вызвано приращением объема производства на одну единицу. Для упрощения запоминания терминологии и формул рекомендуется использовать данные таблицы 4.4.

Таблица 4.4 Обозначение видов издержек, дохода и формул для их расчета

Обозначения видов издержек и дохода |

Издержки, доход |

Виды издержек и дохода |

Формулы |

Т – общие |

С - издержки |

ТС |

TC= VC+ FC |

V – переменные |

|

VC |

VC= ТС- FC |

F – постоянные |

|

FC |

FC= ТС- VC |

А – средние |

|

ATC,AVC,AFC |

ATC=

AVC=

AFC= |

М – предельные |

|

MC |

MC= |

Т – общий |

R - доход |

TR |

TR= |

А – средний |

|

ATR |

ATR= |

М - предельный |

|

MR |

MR= |

Пример 5. Ниже приведена зависимость общих издержек предприятия от количества производимого товара.

Таблица 4.5 Зависимость общих издержек предприятия от количества производимого товара

Показатели |

Варианты объема производства |

|||||

1 |

2 |

3 |

4 |

5 |

6 |

|

Производство q, шт. |

0 |

1 |

2 |

3 |

4 |

5 |

Общие издержки ТС, руб. |

100 |

140 |

200 |

300 |

440 |

600 |

Определим постоянные, переменные и предельные издержки.

Таблица 4.6 Определение постоянных, переменных и предельных издержек предприятия

Производство, шт. |

Общие издержки |

Постоянные издержки |

Переменные |

Предельные издержки |

0 |

10 |

100 |

- |

- |

1 |

140 |

100 |

40 |

40 |

2 |

200 |

100 |

100 |

60 |

3 |

300 |

100 |

200 |

100 |

4 |

440 |

100 |

340 |

140 |

5 |

600 |

100 |

500 |

160 |

При решении задачи было учтено, что при нулевом объеме производства товара переменные издержки отсутствуют. Следовательно, общие издержки равны постоянным.

Таким образом, сущность метода предельного ценообразования в том, что надбавка делается только к предельно высокой себестоимости производства каждой последующей единицы уже освоенного товара или услуги.

Этот метод оправдан только в том случае, если гарантированная продажа по несколько более высокой цене достаточна, чтобы покрыть накладные расходы.

1.5 Расчет цен на основе анализа безубыточности и обеспечения целевой прибыли. Предприятие стремится установить на свой товар цену на таком уровне, который обеспечивал бы ей получение желаемого объема прибыли. Решение данной проблемы уже разбиралось нами ранее (см. Тему № 3).

1.6 Метод надбавок и скидок широко распространен в оптовой и розничной торговле для определения цены последующей продажи. В процессе товародвижения торговая скидка и торговая надбавка выполняют одинаковые функции. Они предназначены для покрытия издержек обращения и формирования прибыли продавца.

Торговая надбавка (наценка) — это сумма, на которую продавец может увеличить цену товара по сравнению со стоимостью этого товара для него самого, она устанавливается в процентах к отпускной цене предыдущего продавца или к фактической стоимости приобретения товара последующим.

В мировой практике ценообразования существует два метода расчета наценок: исходя из себестоимости (формула 4.7) или из продажной цены товара(формула 5.8):

![]() ,

(4.7)

,

(4.7)

где Мs – процент наценки на себестоимость;

Md – сумма наценки в денежном выражении;

S- себестоимость товара.

![]() ,

(4.8)

,

(4.8)

где Мp – процент наценки на продажную цену;

Md – сумма наценки в денежном выражении;

P- продажная цена товара.

Пример 6. предприниматель купил сахар по 15 руб. за 1 кг и захотел сделать на него наценку для последующей продажи в 5 руб./ кг. В этом случае, Мs=5/15*100=33,3%;

Мp=5/(15+5)*100=25%.

Очень часто большинство торговцев при расчете продажной цены исходят из определенного процента наценки на продажную цену.

Пример 7. Себестоимость произведенного товара – 10 руб., размер наценки на продажную цену – 25%. Рассчитать продажную цену товара. В таком случае пользуются следующим уравнением:

Продажная цена= себестоимость товара+ процент наценки на продажную цену.

Продажная цена=10+25% от продажной цены

Х=10+0,25Х

0,75Х=10

Х=13,3 руб. (значение продажной цены товара).

Т.е.

![]() ,

(4.9)

,

(4.9)

В нашем примере, P=10/(100-25)*100=13,3 руб.

Иногда хотелось бы иметь возможность пересчитывать показатели наценок на основе продажной цены в показатель наценок на основе себестоимости (формула 4.10) и наоборот (формула 4.11):

![]() ,

(4.10)

,

(4.10)

![]() ,

(4.11)

,

(4.11)

Пример 8. Два предпринимателя произвели товар с одинаковыми затратами. Первый сделал наценку на себестоимость товара в размере 16%. Второй сделал наценку на продажную цену товара в размере 14%. У кого из них товар раскупится быстрее?

Осуществим перерасчет наценки на продажную цену в наценку на себестоимость: Ms=14/(100-14)*100=16,3 %. Таким образом, первый продавец продаст товар быстрее.

Если производитель или поставщик регулирует цену конечной продажи или продавец оговаривает, какую долю от цены конечной продажи он хотел бы получить, применяется торговая скидка.

Так, например, если производитель нового товара стремится позиционировать его как эксклюзивный, соответственно он заинтересован в том, чтобы в розничной торговле сохранялась назначенная им высокая цена. Он заключает с продавцом товара соглашение о розничной продаже выпускаемого товара по 30 000 руб.; гарантируя продавцу 20% скидки от розничной цены. Тогда скидка розничному продавцу составит 30 000*0,2 = 6000 (руб.), цена производителя (цена приобретения) 30000 - 6000 = 24 000 (руб.).

Предположим, продавец, затратив на приобретение товара 25 000 руб., хотел бы получить от его продажи торговую скидку 15%. Тогда он должен назначить цену продажи 29 412 руб. = 25 000/(100-15)*100.

Таким образом, процент скидки с цены (уценки) рассчитывается следующим образом:

![]() ,

(4.12)

,

(4.12)

где Sp – процент скидки;

Ds - денежная сумма скидки;

qn - общий объем продаж - нетто.

Пример 9. Магазин начал распродажу. В свое время было закуплено 20 пар сезонной обуви по 1000 руб. за пару. В течении всего сезона было продано 10 пар обуви по 2000 руб. за пару. Руководство магазина приняло решение о снижении цены до 1500 руб. По такой цене удалось продать 5 пар. Чему равен процент скидки с цены?

Sp= 5 пар*1500 руб./(10 пар*2000+5 пар*1500 руб.)*100=27%

Все выше перечисленные методы определения цен на базе издержек больше подходят для обоснования базисной цены, которая должна ответить на вопрос: можно или нельзя выходить на рынок с данным товаром, чем для определения окончательной продажной цены.

Все выше перечисленные методы определения цен на базе издержек больше подходят для обоснования базисной цены, которая должна ответить на вопрос: можно или нельзя выходить на рынок с данным товаром, чем для определения окончательной продажной цены.

В основу 2 группы методов - рыночных методов ценообразования положен спрос.

При использовании методов рыночного ценообразования производственные затраты рассматриваются предприятием лишь как ограничительный фактор, ниже которого реализация данного товара экономически невыгодна.

2.1 Предприятия, использующие рыночные методы с ориентацией на потребителя, прежде всего ориентированы в своей практике ценообразования на сложившийся уровень спроса на товар, на эластичность спроса, а также на ценностное восприятие потребителем их продукции.

2.1.1 Методы ценообразования, основанные на воспринимаемой ценности товара базируются на величине экономического эффекта, получаемого потребителем за время использования товара.

2.1.1.1 Процедура расчета цены по методу расчета экономической ценности товара для потребителя состоит из следующих этапов:

1) определение цены (или затрат), связанной с использованием того блага (товара или технологии), которое покупатель склонен рассматривать как лучшую из реально доступных ему альтернатив;

2) определение всех параметров, которые отличают ваш товар как в лучшую, так и в худшую сторону от товара-альтернативы;

3) оценка ценности для покупателя различий в параметрах вашего товара и товара-альтернативы;

4) суммирование цены безразличия и оценок положительной и отрицательной ценности отличий вашего товара от товара-альтернативы.

Пример 10. Известная американская тракторно-строительная фирма начала продажу новой модели трактора по цене 24 000 руб. Но по основным техническим характеристикам эта модель была аналогична трактору конкурирующей компании, который стоил всего 20 000 руб. У покупателей возник вопрос: «Почему данная фирма предлагает нам платить на 4000 рублей больше?». Отвечая на этот вопрос, торговые агенты предлагали потенциальным клиентам ознакомиться с калькуляцией цены, которая выглядела следующим образом:

20 000 руб. — цена аналогичного трактора конкурента (т.е. цена безразличия);

3000 руб. — премиальная наценка за повышенную долговечность трактора;

2000 руб. — премиальная наценка за его повышенную надежность;

2000 руб. — премиальная наценка за повышенный уровень сервиса;

1000 руб. — стоимость более длительной гарантии на узлы и детали.

Всего 28 000 руб. — реальная стоимость трактора с учетом всех преимуществ перед трактором конкурента.

Минус 4000 руб. — поощрительная скидка с цены для привлечения покупателей.

Итого 24 000 руб. — окончательная цена (потребитель узнает, что несмотря на наценку в 4000 руб., он получает скидку в 4000 руб.).

2.1.1.2 Вторым способом определения цены через воспринимаемую ценность товара является метод оценки максимально приемлемой цены.

Данный подход особенно полезен для установления цен на промышленные товары, когда базовая выгода для покупателя состоит в снижении издержек. Под максимальной ценой понимается цена, соответствующая нулевой экономии на издержках, т.е. чем выше будет повышаться цена относительного данного уровня, тем сильнее будет ее неприятие покупателем.

Процедура определения цены по методу оценки максимально приемлемой цены сводится к следующим расчетам:

1) определение совокупности применений и условий применения товара;

2) выявление неценовых достоинств товара для покупателя;

3) выявление всех неценовых издержек покупателя при использовании товара;

4) установление уровня равновесия «достоинства—издержки».

Пример 11. Описание товара — химический продукт (добавка к реагентам для смягчения воды).

Применение товара — повышение степени дисперсии реагентов, увеличение тем самым срока их службы; замедление образования ржавчины на поверхности котлов.

Достоинства товара — обеспечение экономии реагентов на 35%; автоматическая подача жидкости; известная торговая марка.

Неценовые издержки покупателя — установка емкости и дозатора, обслуживание; риск выхода установки из строя; модификация технологического процесса.

Баланс «достоинства—издержки»:

средний расход реагента — смягчителя воды — 40 000 литров в год;

стоимость одного литра — 0,5 руб.;

расход продукта на 1 литр смягчителя — 1/7;

средняя экономия — 35% (14 000 литров, т.е. 7000 руб. в год);

расходы на установку — 450 руб., т.е. 90 руб. в год в течение 5 лет;

расходы на обслуживание — 320 руб. в год;

приемлемые максимальные издержки — 6590 руб. (7000 руб. – 90 руб. – 320 руб.);

максимально приемлемая цена — 1,77 руб./литр [6590 руб. / (40000 x 0,65/(1/7)];

реальная цена самого опасного конкурента — 1,36 руб.

Таким образом, цена, с которой компания может выйти на рынок, не должна быть выше 1,77 руб., а также должна учитывать стоимость аналогичного товара конкурента — 1,36 руб.

Предприятие при выборе метода ценообразования может также ориентироваться на сложившийся уровень спроса на товар.

2.1.2 Методы с ориентацией на спрос могут быть подразделены на:

2.1.2.1 Метод анализа пределов чаще всего используется компаниями, ведущими или начинающими свою хозяйственную деятельность на несовершенном, незрелом рынке.

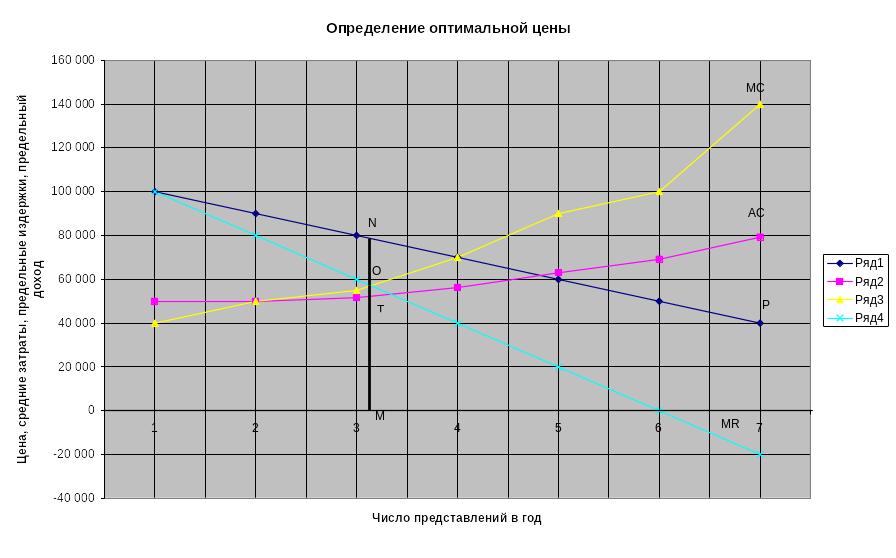

Пример 12. Определить оптимальное значение цены на концертное представление.

Таблица 4.7 Данные для определения оптимальной цены

Цена, P |

Число представлений в год, Q |

Доход (выручка) |

Затраты |

Средние затраты, AC |

Предельные издержки, MC |

Предельный доход, MR |

Общая прибыль |

1 |

2 |

3=1*2 |

4 |

5=4/2 |

6 |

7 |

8=3-4 |

Более 100 000 |

0 |

0 |

10 000 |

- |

- |

- |

-10 000 |

100 000 |

1 |

100 000 |

50 000 |

50 000 |

40 000 |

100 000 |

50 000 |

90 000 |

2 |

180 000 |

100 000 |

50 000 |

50 000 |

80 000 |

80 000 |

80 000 |

3 |

240 000 |

155 000 |

51 667 |

55 000 |

60 000 |

85 000 |

70 000 |

4 |

280 000 |

225 000 |

56 250 |

70 000 |

40 000 |

55 000 |

60 000 |

5 |

300 000 |

315 000 |

63 000 |

90 000 |

20 000 |

-15 000 |

50 000 |

6 |

300 000 |

415 000 |

69 167 |

100 000 |

0 |

-115 000 |

40 000 |

7 |

280 000 |

555 000 |

79 286 |

140 000 |

-20 000 |

-275 000 |

В таблице 4.7 жирным шрифтом показаны расчетные значения показателей.

Рисунок 4.1 Определение цены продажи методом на основе анализа пределов

Как показано на приведенном ниже графике (рисунок 5.1), если фирма увеличивает объем продаж на некоторую величину, то получает увеличение предельной прибыли (MR) в качестве дополнительного дохода, этому увеличению соответствующего. Но при этом нельзя избежать возникновения предельных расходов (МС), которые являются дополнительными расходами.

Следовательно, в той части графика, где прямая MR идет выше кривой МС, присутствует прямая зависимость роста прибылей от роста продаж. Однако если отношения MR и МС противоположные, то, наоборот, прибыль съедается, поэтому точка пересечения этих кривых О становится точкой, обеспечивающей максимальную прибыль. Таким образом, цену продажи на соответствующие товары и услуги следует искать в районе линии предельной прибыли MR и кривой предельных расходов МС, опускаем вертикальную линию вниз на ось абсцисс. Точка N есть для фирмы цена, дающая самую большую прибыль.

Однако определение цены на основе анализа пределов является уместным в случае, если фирма исходит из предпосылки достижения максимальной прибыли. Но даже при этом следует располагать следующими условиями:

фирма должна быть в состоянии точно подсчитать и постоянные, и переменные издержки;

она должна располагать условиями, позволяющими точно спрогнозировать и графически изобразить кривую спроса;

спрос на рынке должен находиться под влиянием изменения только/или преимущественно цен, а объем продаж — показывать соответствующий уровень цены.

Фактически же трудно осуществить четкое определение уровня расходов и их разграничение на постоянные и переменные издержки. Кроме того, на рыночный спрос оказывают влияние не только цены, но и другие многочисленные факторы, входящие в так называемый комплекс маркетинговых мероприятий, а также конкурентные отношения между фирмами. По этой причине в реальной жизни такой способ определения цены на основе анализа пределов в значительной степени помогает дать лишь некоторый ориентир ее расчетного уровня.

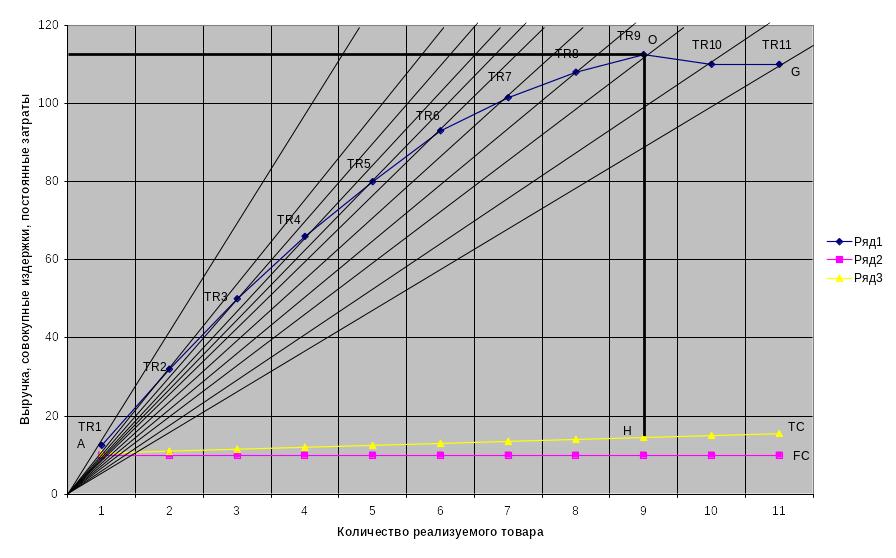

2.1.2.2 Метод определения цены продажи на основе анализа пика убытков и прибылей позволяет найти объем производства и объем продаж, соответствующие такому положению, когда общая сумма прибылей и общая сумма затрат равны между собой. При этом данный способ применяется в случае, когда целью компании является определение цены, дающей возможность получить максимум прибыли.

Исходя из графика, приведенного на рисунке 5.2, наибольшее расстояние между ТС (прямая общих издержек) и AG (кривая спроса) можно принять за наиболее приемлемую цену.

Данный способ позволяет определить ряд возможных цен в результате их сравнения с прямой суммарных издержек, которая строится из предложений на основе этих нескольких вариантов цен, находится требуемая цена, позволяющая получать максимальную прибыль. Фактически мы строим графики от TR1 до TR11 (прямые общей выручки) и через сравнение с прямой общих издержек ТС, состоящих из постоянных издержек FC и переменных издержек, выбираем цену, позволяющую получать максимальную прибыль.

Рисунок 4.2 Определение цены на основе анализа пика убытков и прибылей

Однако применение этого способа имеет смысл только при условии, если спрос на соответствующие товары и услуги меняется в зависимости от изменения цен и если можно стабильно строить прямую совокупных издержек, сумев четко разграничить их постоянные и переменную составляющие.

Однако в случае, когда при повышении или понижении цен объем продаж относительно стабилен и построение графика происходит в виде практически прямой, понижающейся вправо, линии, велика опасность того, что по графику окажется не только невозможно определить максимальный уровень прибыли при соответствующей цене, но и вообще весь этот процесс определения цены продажи может терять смысл, так как получится, что следующей после самой высокой цены, хотя по ней и невозможно будет продавать товар, окажется цена, которая даст максимальную прибыль.

Строя различные линии TR и вычерчивая кривую спроса по объемам продаж в зависимости от различных по своей величине цен, мы как бы пытаемся продать один и тот же товар или услугу по различным ценам, чтобы потом на практике проверить, сколько же в реальности удалось продать. Однако, вызывает большое сомнение, не будет ли в реальности такой ситуации, когда покупателям один и тот же товар продают по разным ценам. Поэтому необходимо с осторожностью относиться к определению точки, соответствующей цене, продавая по которой, можно достигнуть максимальных прибылей.

2.1.3 Методы расчета цены с ориентацией на конкуренцию, также относящиеся к группе рыночных методов, устанавливают цены на товары и услуги через анализ и сравнение силы дифференциации товаров данной фирмы с фирмами-конкурентами на конкретном рынке. При этом во внимание принимается сложившийся уровень цен. Таким образом, метод определения цены с ориентацией на конкуренцию состоит в определении цены с учетом конкурентной ситуации и конкурентного положения данной фирмы на рынке. Методы установления цены с ориентацией на конкурентов можно подразделить на:

1) метод следования за рыночными ценами;

2) метод следования за ценами фирмы-лидера на рынке;

3) метод определения цены на основе привычных, принятых в практике данного рынка цен;

4) метод определения престижных цен;

5) состязательный метод.

2.1.3.1 Метод следования за рыночными ценами предусматривает, что каждый продавец, продающий данный товар на рынке или предлагающий соответствующую услугу, устанавливает цены, уважая обычаи ценообразования и уровень цен, сложившиеся на рынке, исходя из реально существующего уровня рыночных цен и при этом существенно не нарушая его. Если данная фирма усиливает дифференциацию своих товаров и услуг по отношению к товарам и услугам фирм-конкурентов, то она праве установить цены на несколько более высоком уровне по сравнению с обычными. По этой причине такой традиционный метод определения цен, как метод следования обычному уровню цен, применяется, как правило, если товары труднодифференцируемы на рынке, например: цемент, сахар, техосмотр легковых автомобилей.

Устанавливаемая таким способом цена должна определяться в специальной ценовой зоне каждой фирмой самостоятельно. Если же между фирмами будет заключена договоренность по согласованию уровня цен в особых рамках, то это может рассматриваться как нарушение антимонопольного закона.

2.1.3.2 Метод следования за ценами фирмы-лидера на рынке означает, что фирма негласно определяет свои цены исходя из уровня цен фирмы-лидера, обладающей самой большой рыночной долей, то есть занимающей в данной отрасли лидирующее положение по масштабам производства и продаж, уровню технологии, престижности, сбытовой силе и т.д. Таким образом, фирма, занимающая лидирующее положение на соответствующем рынке, так как у нее самая высокая степень доверия среди предполагаемых покупателей, находится в преимущественном положении для проявления своего лидерства в области издержек производства и диктата уровня цен. Она располагает широкими возможностями устанавливать на рынке цены на более выгодном для себя уровне, чем другие, и может довольно свободно определять цены с учетом конкурентной ситуации.

Обычно фирмы, следующие в формировании своей ценовой политики за лидером, весьма слабы и по степени известности, и по степени признания покупателями их торговой марки. Поэтому им ничего не остается, как держать цены на свою продукцию на уровне цен, установленном фирмой-лидером. В результате, хотя фирмы и не заключают между собой какого-либо соглашения по ценам, на практике получается, что товары или услуги продаются им по ценам, находящимся на определенном, как бы согласованном уровне, т. е. происходит усреднение рыночных цен.

В действительности не устанавливается какая-либо одна цена, а определяется несколько уровней цен в зависимости от положения данной фирмы на рынке, ее способности и степени дифференциации товара или услуг по отношению к товарам и услугам фирмы-лидера. В большинстве случаев наблюдается такая ситуация, когда цены каждой фирмы оказываются ограниченными определенными рамками и при этом бывают не выше соответствующих цен фирмы-лидера.

2.1.3.3 Прежде чем перейти к методу ценообразования на основе привычных, принятых в практике данного рынка цен, необходимо дать определение термину «привычные цены». Привычные цены — это цены, которые сохраняются на установленном и ставшем обычным уровне в отношении определенных товаров в течение длительного срока на довольно широком рыночном пространстве. Особенностью таких цен является следующее: независимо от того, мала или велика рыночная доля, занимаемая данной фирмой на рынке, даже при незначительном повышении цены происходит резкое сокращение продаж соответствующих товаров и услуг, и наоборот, при незначительном ее снижении можно ожидать резкого увеличения сбыта. Данная сфера ценообразования является весьма трудной для реализации политики изменения цен в сторону повышения, так как в течение длительного времени сохраняется ставший для покупателей и продавцов привычным определенный уровень цен.

Конечно, и такое положение не исключает ситуации, создающей возможность повышения цен. Это обычно наблюдается в тех случаях, когда по той или иной причине среди покупателей или продавцов широкое распространение получает мнение, что можно отменить или изменить привычные цены. В качестве конкретного примера такого ценообразования можно назвать такие товары, как жвачка, шоколад, сок.

Как правило, чтобы разрушить привычные цены и произвести их повышение, предпринимается коренное улучшение качества товара, его функциональных свойств, упаковки, стиля, дизайна, значения, т. е. ему придают большую привлекательность и таким образом адаптируют его к целевому рынку прогнозируемых покупателей, обеспечивая тем самым новое место товара на рынке. Без этого успешно осуществить изменение привычной цены не удается.

2.1.3.4 Престижное ценообразование имеет по своей сути характер, очень схожий с методом привычных цен, который был описан выше. Примерами товаров такого типа могут служить драгоценности, легковые автомобили, норковые шубы, черная икра, услуги роскошных ресторанов, гостиниц и т.д. Эти товары и услуги обладают специфическими характеристиками люксового уровня качества и огромным демонстрационным эффектом. Если подобные товары будут продаваться по более низким ценам и каждый потребитель сможет приобрести их, т. е. они станут легкодоступными, то данные товары потеряют свою основную товарную ценность и привлекательность для целевого рынка престижных покупателей. Поэтому продавать их по низким ценам не представляется возможным.

В связи с этим можно ожидать довольно значительного увеличения продаж, если сбывать престижные товары по высоким ценам, но немного ниже уровня, сложившегося на рынке. Если же такие товары продавать по значительно сниженным ценам, то у покупателя, наоборот, такое положение может вызвать сомнение в отношении качества данного товара: не подделка ли это? Кроме того, будет теряться эффект исключительности и особой недосягаемости товара, поэтому динамика продаж покажет тенденцию к значительному снижению. Следовательно, в отношении таких товаров рекомендуется с самого начала устанавливать цены повыше, так как это будет служить сильным стимулом для покупателей, в значительной степени рассчитывающих на высокий демонстрационный эффект приобретаемого товара, и станет причиной формирования еще более высокого уровня продаж. Итак, чтобы по таким товарам завоевать целевой рынок, весьма эффективно с самого начала выхода их на рынок использовать политику высоких цен и поддержания имиджа сверхвысокого класса в отношении продаваемых товаров.

Под престижным ценообразованием, как одной из его разновидностей, понимается также установление цен на продаваемые товары на высоком уровне по сравнению с товарами конкурирующих фирм, с использованием престижа товарной марки и высокого имиджа фирмы.

2.1.3.5 Состязательный метод определения цен (тендерный метод) применяется главным образом на различных торгах (оптовые рынки, биржи ценных бумаг и т.д.).

Методика ценообразования на торгах предполагает ситуацию, когда большое количество покупателей стремятся купить товар у одного ограниченного, малого числа продавцов, или наоборот, когда большое число продавцов стремятся продать товар одному или ограниченному, малому числу покупателей, а цена на товар определяется за один раз и в присутствии обеих сторон. В этом случае цену, которую считают для себя приемлемой покупатель или продавец, записывают на листе бумаги, запечатывают в конверт, затем все конверты собирают и в присутствии участвующих в такого рода торгах вскрывают. Если торги организовывали продавцы и состязание ведется между покупателями, то выигрывает тот покупатель, который написал самую высокую цену; если торги проводят покупатели и состязание ведется между продавцами, то выигрывает тот продавец, который назначил наименьшую цену.

Аукционный метод определения цены также активно используется на товарных рынках, рынках ценных бумаг и т.д., в свою очередь подразделяясь на две разновидности:

1) повышающий метод ведения аукциона, когда вначале называется самая низкая цена, а затем идет ее повышение, и в итоге товар достается тому, кто назвал самую высокую цену;

2) понижающий, или голландский, метод ведения аукциона, когда вначале называется самая высокая цена и если покупатель по такой цене не находится, то идет снижение цены. В этом случае право на заключение сделки купли-продажи на данный товар получает тот покупатель, который первым принимает цену продавца и тем самым соглашается на самую высокую цену по сравнению с остальными участниками аукциона. Такой метод дает возможность проводить аукцион более быстро. Однако, учитывая ситуацию и атмосферу состязательной торговли, бывает трудно рассчитывать на то, что удастся, сторговать, себе наиболее приемлемую цену.

В условиях сильной конкуренции реакция фирмы на изменение цен конкурентов должна быть оперативной. Для этих целей у фирмы должна быть заранее подготовлена программа, способствующая принятию контрстратегии по отношению к ценовой ситуации, созданной конкурентом.

Метод тендерного ценообразования – используется, когда несколько фирм конкурируют друг с другом за получение контракта. Тендер – письменное заявление цены фирмой.

Пример 13. Правительство пригласило фабрику принять участие в торгах на размещение 1 тыс. школьных парт. Парты должны быть поставлены через 2 месяца после выдачи заказа. Переменные издержки = 50 руб./шт. Постоянные издержки = 60 руб. Фабрика использует 60 % своих мощностей, отпуская их магазинам по 190 руб. Цель участия в торгах – это максимальная прибыль.

Правительство хотело бы приобрести парты по цене на 20 % меньше рыночной цены.

Верхний предел цены предложения = 80% от 190 руб.=152 руб./шт.

Нижний предел = переменные затраты = 50 руб./шт.

Планируется участие еще 5 участников торгов. Согласно анализу данных по прошлым торгам победители предлагают цену на 35 – 45 % ниже рыночной цены. Фирма считает, что ее шансы на успех равны 50%, если она предложит цену на 45% ниже рыночной цены:

190-45*190/100=105 руб/шт.

Если же цена предложения будет на максимальном уровне – 152 руб., шансы на выигрыш=5%. Делаются расчеты в таблице 5.8.

Таблица 5.8 Определение выигрышного варианта установления цены

Показатели |

Варианты |

||||||

1 Возможная цена , руб. |

70 |

90 |

105 |

120 |

130 |

152 |

|

2 Выручка, тыс.руб. (1строка*1000шт.) |

70 |

90 |

105 |

120 |

130 |

152 |

|

3 Переменные издержки., тыс.руб. |

50 |

50 |

50 |

50 |

50 |

50 |

|

4 Валовая прибыль, тыс. руб. (2 строка – 3 строка) |

20 |

40 |

55 |

70 |

80 |

102 |

|

Снижение по сравнению с рыночной ценой, % |

63=

|

53 |

45 |

37 |

32 |

20 |

|

Вероятность выигрыша торгов, % |

95 |

75 |

50 |

40 |

30 |

5 |

|

Вероятная прибыль, тыс.руб. |

|

|

27,5 |

28 |

24 |

5,1 |

|

30

30

Максимальная прибыль (30 тыс. руб.) будет получена при цене парты - 90 руб./шт.

3 группа методов ценообразования - параметрические методы ценообразования. Фирмы часто испытывают необходимость в проектировании и освоении производства такой продукции, которая не заменяет ранее освоенную, а дополняет или расширяет уже существующий параметрический ряд изделий.

Под параметрическим рядом понимается совокупность конструктивно и технологически однородных изделий, предназначенных для выполнения одних и тех же функций и отличающихся друг от друга значениями технико-экономических параметров в соответствии с выполняемыми производственными операциями.

Анализ производственных затрат позволяет установить, что нормы расхода материальных ресурсов, как правило, изменяются при корректировке технико-экономических параметров. В связи я этим создается возможность распространить эту зависимость и на ценностные соотношения.

Существует ряд методов установления цен на новую продукцию в зависимости от уровня ее потребительских свойств с учетом нормативов затрат на единицу параметра. Такие методы носят название нормативно-параметрических.

3.1 Метод удельных показателей используется для определения и анализа цен небольших групп продукции, характеризующихся наличием одного основного параметра, величина которого в значительной степени определяет общий уровень цены изделия. При данном методе первоначально рассчитывается удельная цена P’ по формуле:

P’ = Pb / Nb , (4.13)

где Pb — цена базисного изделия;

Nb — величина параметра базисного изделия.

Затем рассчитывается цена нового изделия P по формуле:

P = P’ * N , (4.14)

где N — значение основного параметра нового изделия в соответствующих единицах измерения.

Пример 14. Фирме необходимо определить цену электродвигателя мощностью 20 кВт. В качестве конкурентного принимается электродвигатель мощностью 10 кВт по цене 210 000 руб., все прочие технико-экономические показатели обоих электродвигателей одинаковы. Тогда в соответствии с методом удельных показателей цена электродвигателя мощностью 20 кВт составит: (210000/10)*20 =420 000 руб.

Пример 15. Главный технический параметр для электрочайника – мощность. Базовая модель «Tefal» - 2200 Вт стоит 1300 руб. Определить цену новой модели чайника мощностью 2800 Вт.

Решение: Удельная цена =1300/2200=0,591

Цена новой модели= 0,591*2800=1654,5 руб.

Этот метод можно применять для обоснования уровня и соотношения цен небольших параметрических групп продукции, имеющих несложную конструкцию и характеризующихся одним параметром. Он крайне несовершенен, поскольку игнорирует все другие потребительские свойства изделия, не учитывает альтернативные способы использования продукции, а также полностью игнорирует спрос и предложение.

Соотношение между удельной ценой нового товара и товара-аналога может быть количественно определено как коэффициент торможения — понижающий коэффициент, используемый фирмой, чтобы сделать приобретение нового товара более выгодным, чем приобретение товара-аналога.

Пример 16. Используя метод удельных показателей рассчитать цену нового аналогичного изделия с использованием коэффициента торможения.

Коэффициент торможения рассчитывается путем деления последующей удельной цены в параметрическом ряду на предыдущую удельную цену.

Таблица 5.9 Данные параметрического ряда

Наименование изделий |

Цена изделия, руб. |

Величина основного параметра |

Удельная цена |

Коэффициент торможения |

1 |

500 |

50 |

10,0 |

- |

2 |

450 |

65 |

6,92 |

0,69 (6,92/10,0) |

3 |

400 |

80 |

5,00 |

0,72 (5,0/6,92) |

4 |

332,5 |

95 |

3,50 |

0,70 (3,5/5,0) |

5 |

? |

105 |

- |

|

Решение: Цена нового изделия=3,5*105*0,70=257,25 руб.

3.2 Агрегатный метод заключается в суммировании цен отдельных конструктивных частей изделий, входящих в параметрический ряд, с добавлением стоимости оригинальных узлов, затрат на сборку и нормативной прибыли.

Пример 17. Предположим, что выпускаемое изделие стоило 18 000 руб. Затем к нему добавили еще один узел, стоимость изготовления которого и монтирования на выпускаемом изделии — 2000 руб. Тогда при рентабельности 15% к себестоимости цена нового изделия должна быть равна: 18000 + 2000*1,15 = 20300 руб.

3.3 Метод регрессионного анализа применяется для определения зависимости изменения цены от изменения технико-экономических параметров продукции, относящейся к данному ряду, построения и выравнивания ценностных соотношений и определяется по формуле:

P = f (Х1, Х2, … Хn), (4.15)

где Х1, 2,…n — параметры изделия.

3.4 Балловый метод. Суть метода — в сравнении потребительских балльных оценок, данных основным параметрам анализируемого (нового) товара компании и базового (эталонного) товара. Новая цена должна находиться с ценой базового товара в том же соотношении, что и качество.

Пример 18. определить цену новой марки автомобиля. Цена базовой модели – 500 000 руб.

Таблица 4.10 Характеристика базовой и новой модели автомобиля

Модели автомобилей |

Параметры |

|||||

Комфортабельность |

Надежность |

Проходимость |

||||

балл |

коэффициент весомости |

балл |

коэффициент весомости |

балл |

коэффициент весомости |

|

Базовая |

35 |

0,2 |

80 |

0,4 |

70 |

0,4 |

Новая |

45 |

0,2 |

90 |

0,4 |

80 |

0,4 |

Цена

одного балла=

![]()

Цена

новой модели=![]()

Проблемой использования данного метода может быть определение коэффициента весомости.

3.5 Индексный метод может быть применен, когда параметры сравниваемых изделий количественно измеримы (скорость вращения, объем, площадь и др.).

Балльный метод рекомендуется применять, если в системе показателей, характеризующих качество сравниваемых товаров (услуг), присутствуют также характеристики, не измеряемые количественно (престиж, цвет, удобство).

![]() ,

(4.16)

,

(4.16)

где Рн — цена нового товара;

Ра — цена товара-аналога;

Jj— индекс изменения j-гo параметра нового изделия по сравнению с товаром-аналогом;

Kвес — коэффициент весомости j-гo параметра.

Для оценки значения параметров товаров для покупателей и соответственно возможных границ изменения цен могут быть использованы экспертные оценки (метод ранговой корреляции, метод парных сравнений и др.).

Пример 19. Нас интересует, насколько важным считает покупатель изменение основных параметров стиральной машины и какой может быть цена новой машины, если цена ближайшего аналога составляет 17000 руб. Характеристики новой и базовой моделей приведены в таблице 4.11.

Таблица 4.11 Характеристика новой и базовой модели машины

Параметр |

Базовая модель |

Новая модель |

Индекс изменения значения параметра |

Коэффициент весомости |

Максимальная загрузка, кг |

5 |

7 |

1,40 |

0,4 |

Объем барабана, л |

42 |

50 |

1,19 |

0,3 |

Скорость отжима, об./мин. |

1150 |

1000 |

0,87 |

0,2 |

Срок годности |

10 |

10 |

1,0 |

0,1 |

Решение: Рн=17000*(1,4*0,4+1,19*0,3+0,87*0,2+1*0,1)=17000*1,191=20247 руб.

ЗАДАНИЕ:

Задача 1 Рассчитать цену новой модели чайника. Цена старой модели – 890 руб. Коэффициенты значимости (весомости) показателей определить самостоятельно.

Таблица 4.12 Экспертные оценки параметров качества старого и нового товара

Параметры |

Экспертная оценка |

||

Старый товар, балл |

Новый товар, балл |

Коэффициент значимости |

|

Удобство пользования |

23 |

25 |

? |

Долговечность |

33 |

39 |

? |

Надежность |

19 |

19 |

? |

Дизайн |

14 |

17 |

? |

Задача 2 По приведенным данным рассчитайте возможный диапазон розничных цен 1 кг пшеничного хлеба 1 сорта.

Таблица 4.13 Данные для расчета розничных цен

Показатель |

Минимальное значение |

Максимальное значение |

Закупочная цена пшеницы, руб. за тонну |

2800 |

3100 |

Отходы на элеваторе, % |

20 |

15 |

Цена услуг элеватора, руб. за тонну Приемка Хранение Подработка Отгрузка сушка |

25 25 6 23 10 |

60 33 10 60 35 |

Издержки мельниц, руб.за тонну |

500 |

800 |

Предельный уровень рентабельности затрат мельниц, % |

15 |

15 |

Издержки хлебозавода, руб./кг |

1 |

1,5 |

Предельный уровень рентабельности к полной себестоимости, % |

20 |

20 |

Норма выхода готовой продукции на предприятиях хлебопечения, % |

140 |

140 |

Предельный размер торговой надбавки, % |

10 |

10 |

Задача 3 Имеются данные о составе затрат кондитерского предприятия

Таблица 4.14 Данные о составе затрат кондитерского предприятия

Показатель |

Сумма по изделиям, руб. |

Итого |

||

А |

В |

С |

||

Сырье и основные материалы |

102000 |

35000 |

64000 |

|

Вспомогательные материалы |

3000 |

2000 |

1500 |

|

Электроэнергия на технологические нужды |

1100 |

1000 |

900 |

|

Затраты на оплату труда основных производственных рабочих с начислениями |

22000 |

15000 |

13000 |

|

Амортизация технологического оборудования |

15000 |

12000 |

7000 |

|

Объем производства и реализации продукции, кг |

4500 |

2200 |

5200 |

|

Общепроизводственные расходы |

|

|

|

115000 |

Общехозяйственные расходы |

|

|

|

208000 |

Расходы вспомогательных служб |

|

|

|

99050 |

Определить возможную цену товаров А, В, С методом калькулирования по полным затратам при уровне рентабельности 20%.

Задача 4 На основе исходных данных определите, что выгоднее для предприятия – производство фасованного молока, кефира или сметаны.

Таблица 4.15 Калькуляция затрат на производство молочной продукции

Статьи затрат, показатели |

Затраты на 1 т продукции, руб. |

||

Молоко фасованное 2,5% |

Кефир фасованный 2,5% |

Сметана весовая 15% |

|

Сырье и основные материалы |

2132 |

2308 |

11040 |

Транспортные расходы |

204 |

204 |

1236 |

Вспомогательные материалы |

740 |

788 |

60 |

Топливо и энергия на технологические цели |

266 |

288 |

1250 |

Заработная плата производственных рабочих с начислениями |

50 |

58 |

34 |

Расходы на содержание и эксплуатацию оборудования |

320 |

426 |

1202 |

Цеховые расходы |

110 |

90 |

100 |

Общезаводские расходы |

380 |

454 |

486 |

Рыночная цена в розничной торговле |

10000 |

11000 |

26000 |

Снабженческо- сбытовая надбавка, в % к отпускной цене |

25 |

25 |

25 |

Торговая надбавка, в % к цене закупки |

15 |

15 |

15 |

Прибыль производителя по полным затратам |

|

|

|

Прибыль производителя по сокращенным затратам |

|

|

|

Рентабельность по полным затратам |

|

|

|

Рентабельность по сокращенным затратам |

|

|

|