Тема 5 Классификация счетов бухгалтерского учета

1 Классификация счетов бухгалтерского учета

2 Синтетический и аналитический учет

3 Обобщение данных текущего учета

1 Классификация счетов бухгалтерского учета

Счета бухгалтерского учета классифицируются:

1) по отношению к балансу;

2) по уровню обобщения информации;

3) по экономическому содержанию;

4) по строению и назначению.

По отношению к балансу все счета делятся на:

1) балансовые

– активные – счета, используемые для учета имущества предприятия;

– пассивные – счета, применяемые для учета обязательств предприятия;

2) забалансовые – счета, используемые для учета временно находящихся у предприятия и не принадлежащих ему средств; списанной в убыток задолженности неплатежеспособных дебиторов. Остатки по этим счетам не входят в баланс.

По уровню обобщения информации счета бывают:

1) синтетические;

2) аналитические;

3) субсчета.

По экономическому содержанию счета делятся на:

1) счета для учета стоимости всех видов хозяйственных средств. На этих счетах учитывают движение стоимости средств предприятия в процессе их кругооборота;

2) счета источников (обязательств). На этих счетах учитывают стоимость собсвенных и заемных источников средств предприятия.

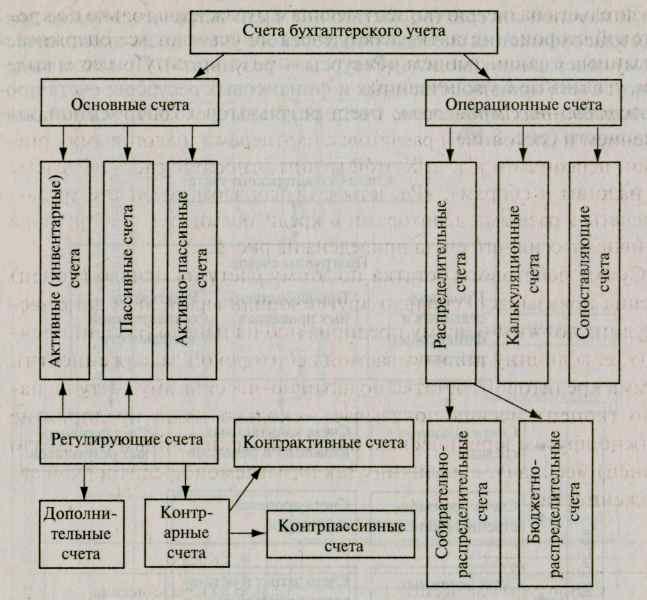

По строению и назначению счета бухгалтерского учета можно разделить на две большие группы: к первой относятся основные, ко второй - операционные счета (рисунок 1).

Рисунок 1 - Классификация счетов бухгалтерского учета по их строению и назначению

Основные счета применяются для получения основных показателей об имуществе предприятия и его обязательствах с целью контроля за наличием, движением, а также для отражения их состояния в бухгалтерском балансе. По сальдовому признаку эти счета можно разделить на активные, пассивные и активно-пассивные.

Регулирующие счета используются для уточнения оценки имущества и обязательств, учитываемых на основных счетах. Регулирующие счета ведутся в дополнение к основным счетам. Потребность в них обусловлена особенностями технологической обработки информации. Объект в текущем учете должен быть отражен в неизменной оценке: фактическая же стоимость учитываемого имущества или фактический размер обязательств зачастую отклоняется от фиксированной учетной стоимости. Реальную стоимость учитываемого объекта получают путем вычитания из суммы основного счета суммы регулирующего или, наоборот, сложением суммы регулирующего счета и основного счета.

Регулирующие счета делятся на:

1) дополнительные;

2) контрарные.

Дополнительные счета - предназначены для обобщения сумм, увеличивающих (дополняющих) стоимостную оценку объекта, учитываемого на основном счете. Дополнительный счет полностью повторяет структуру основного счета, к которому он открывается: если основной счет активный, то и дополнительный счет активный. Например, сырье и материалы могут учитываться на предприятии по цене поставщика на основном активном счете 10 «Материалы». В этом случае транспортно-заготовительные расходы по приобретенным материалам будут отражаться на отдельном регулирующем дополнительном счете 16 «Отклонение в стоимости материальных ценностей».

Контрарные счета предназначены для обобщения сумм, уменьшающих стоимостную оценку объекта, учитываемого на основном счете. При этом из первоначальной оценки объекта, числящегося на основном счете, вычитают остаток по регулирующему контрарному счету. Структура контрарного счета зеркально отражает структуру основного счета, для уточнения которого он открыт. Если контрарный счет открыт для уточнения суммы по основному активному счету, то он называется контрактивным и имеет строение пассивного счета. Примером контрактивного счета может служить счет 02 «Амортизация основных средств».

Группа операционных счетов предназначена для отражения вспомогательных учетных операций.

К операционным относятся распределительные, калькуляционные и сопоставляющие счета.

Распределительные счета служат для распределения уже затраченных средств. Эти счета бывают собирательно-распределительными и бюджетно-распределительными.

Собирательно-распределительные — счета, используемые для обобщения информации о косвенных расходах предприятия с целью последующего их распределения между объектами учета. К ним относятся такие счета, как 25 «Общепроизводственные расходы», 26 «Общехозяйственные расходы». В связи с тем что часть расходов предприятия в момент их оплаты или начисления нельзя сразу отнести на счета затрат по конкретному объекту (так как по своей экономической сущности они относятся к нескольким), их предварительно собирают по дебету собирательно-распределительного счета. В конце месяца подсчитывают дебетовый оборот, определяют общую сумму и путем математических расчетов распределяют ее между объектами учета (например, между видами готовой продукции). Все косвенные расходы предприятия за месяц полностью распределяются между соответствующими объектами и списываются в кредит. Поэтому сальдо на собирательно-распределительных счетах не бывает.

Бюджетно-распределительные - счета, используемые для обобщения информации о некоторых расходах (или доходах) предприятия с целью последующего их разграничения между временными интервалами. К ним относятся такие счета, как: 97 «Расходы будущих периодов»; 96 «Резервы предстоящих расходов».

Калькуляционные счета используются для определения фактической себестоимости вновь созданного или приобретенного объекта учета. К ним относятся такие счета, как: 20 «Основное производство»; 23 «Вспомогательные производства»; 08 «Вложения во внеоборотные активы» и т. д.

Сопоставляющие счета позволяют сопоставить затраты, вызванные реализацией объекта учета с выручкой (или другими поступлениями) от реализации и определить финансовый результат. К ним относится, например, счет 90 «Реализация».

У сопоставляющих счетов нет остатка. По дебету записывают фактическую себестоимость реализованной продукции, выполненных работ и оказанных услуг; по кредиту - выручку (или другие поступления) от продажи и доходы от прочих операций. Если выручка больше затрат, значит, получена прибыль, которую, чтобы уравновесить счет, записывают по дебету. Если выручка меньше затрат, значит, получен убыток и он соответственно записывается по кредиту.

План счетов бухгалтерского учета — это систематизированный перечень применяемых счетов, в котором они группируются по разделам.

Каждый счет имеет свое наименование и цифровой код. К ряду счетов предлагаются наименования и цифровые коды субсчетов. К плану счетов прилагается инструкция по его применению. В ней даются характеристика каждого счета и учитываемого на нем объекта, взаимосвязь данного счета с другими счетами, объекты аналитического учета.

Планы счетов разрабатываются и пересматриваются по мере необходимости Министерством финансов Республики Беларусь (РФ).

В настоящее время в РБ применяются отдельные планы счетов:

1) для коммерческих и некоммерческих организаций и индивидуальных предпринимателей;

2) для бюджетных учреждений;

3) для банковской системы;

4) для учета исполнения местных бюджетов в финансовых органах.

Министерства и ведомства могут, по согласованию с Министерством финансов РБ, вводить дополнительные синтетические счета, используя свободные коды счетов.

Организациям разрешено при необходимости исключать, объединять или дополнительно вводить отдельные субсчета, устанавливать перечень аналитических счетов.