Понятие основных фондов их классификация

Основные фонды – это производственные активы, которые длительное время неоднократно неизменны в натурально-вещественной форме, используются для производства товаров, оказания услуг и постоянно утрачивают свою стоимость.

К основным фондам относятся: объекты которые служат более 1го года и стоимостью больше установленных законодательством величин. В состав основных фондов входят нематериальные активы: товарные знаки, лицензии, патенты и т.д.

Классификация основных фондов: 1. здания; 2. сооружения; 3. передаточные устройства; 4. машины и оборудование; 5. транспортные средства; 6. инструменты; 7. производственно-хозяйственный инвентарь; 8. рабочий и продуктивный скот; 9. многолетние насаждения. 10. прочие основные фонды

В нематериальные основные фонды входят:

1. расходы на разведку полезных ископаемых; 2. компьютерное и программное обеспечение; 3. оригинальные произведения развлекательного жанра; 4. наукоемкие промышленные технологии использование которых ограниченно установленными правами владельца.

Выделяют следующие источники данных об основных фондах:

1. регулярная статистическая отчетность о наличии и движение основных фондов;

2. единовременная статистическая отчетность по данным переоценки основных фондов;

3. данные регистра – предприятия;

4. данные выборочного исследования.

6

Учет и оценка основных фондов |

|

1. Экономика и учет основных фондов. Учет основных фондов обусловлен требованиями экономики производства. Доля основных фондов в общем объеме средств, находящихся в распоряжении предприятия, достигает 70% и более. От их использования во многом зависит развитие (состояние) экономики предприятия. Формы учета основных фондов. Учет основных фондов производится в натуральной и денежной формах. Учет с помощью натуральных показателей осуществляется отдельно для каждой группы средств в разделе инвентарных объектов. Учет в денежной форме проводится для определения общей величины основных фондов, их динамики, структуры, расчета амортизационных отчислений, экономической эффективности капиталь-пых вложений, без чего невозможно судить о состоянии экономики предприятия. 3, Методы оценки основных фондов - система способов измерения стоимости основных фондов - зависят от источников их финансирования. Первоначальная стоимость основных фондов, поступивших за счет капитальных вложении предприятия, включает фактические затраты на их сооружение или приобретение, расходы на доставку и установку. В условиях инфляции необходимы периодическая переоценка основных фондов и определение их восстановительной стоимости, соответствующей реальным экономическим обстоятельствам. Индексы пересчета различаются по видам основных фондов и могут зависеть от сроков создания, строительства или приобретения основных фондов. Для предприятий, финансово-экономические показатели которых после переоценки и роста амортизации могут существенно ухудшиться, разрешено в установленном порядке применять понижающие коэффициенты амортизации (износа). Повышающие коэффициенты применяются при реализации инвестиционных программ по техническому перевооружению производства, что требует дополнительных финансовых ресурсов. |

7

Износ основных фондов и его виды.

Износ основных фондов предприятия проявляется как постепенная утрата своей потребительской стоимости в результате эксплуатации или хранения ОФ. Износ основных средств (фондов) (ОФ) — снижение первоначальной стоимости основных средств в результате их снашивания в процессе производства (физический износ) или вследствие морального старения машин, а также снижения стоимости производства в условиях роста производительности труда. Износ основных средств отражается ежемесячно одновременно с начислением амортизации. Сумма износа = сумме начисленной амортизации основных средств + износ жилых зданий в части полного восстановления. Различают физический и моральный износ. Физический износ - потеря ОФ своих первоначальных технико-экономических качеств, то есть он наступает в результате технического изнашивания частей и деталей оборудования, конструкторских элементов, зданий и сооружений под влиянием сил природы, действующих в течение продолжительного периода времени. В результате этого происходит утрата некоторой части первоначальной стоимости ОФ. На скорость и размер физического износа влияют:

надёжность и долговечность ОФ;

уровень экстенсивного и интенсивного использования ОФ;

особенности технологического процесса;

качество технологического осмотра, обслуживания, ремонта и квалификация рабочих.

Физический износ может также наступить в результате бездействия ОФ. Его условно можно разделить на 2 части:

Износ, который периодически устраняется путём проведения планово-предусмотрительных ремонтов.

Износ, который не устраняется с помощью ремонта.

По

мере использования ОФ наступает момент,

когда дальнейшее их использование

невозможно. Этот момент называется

моментом полного физического

износа.

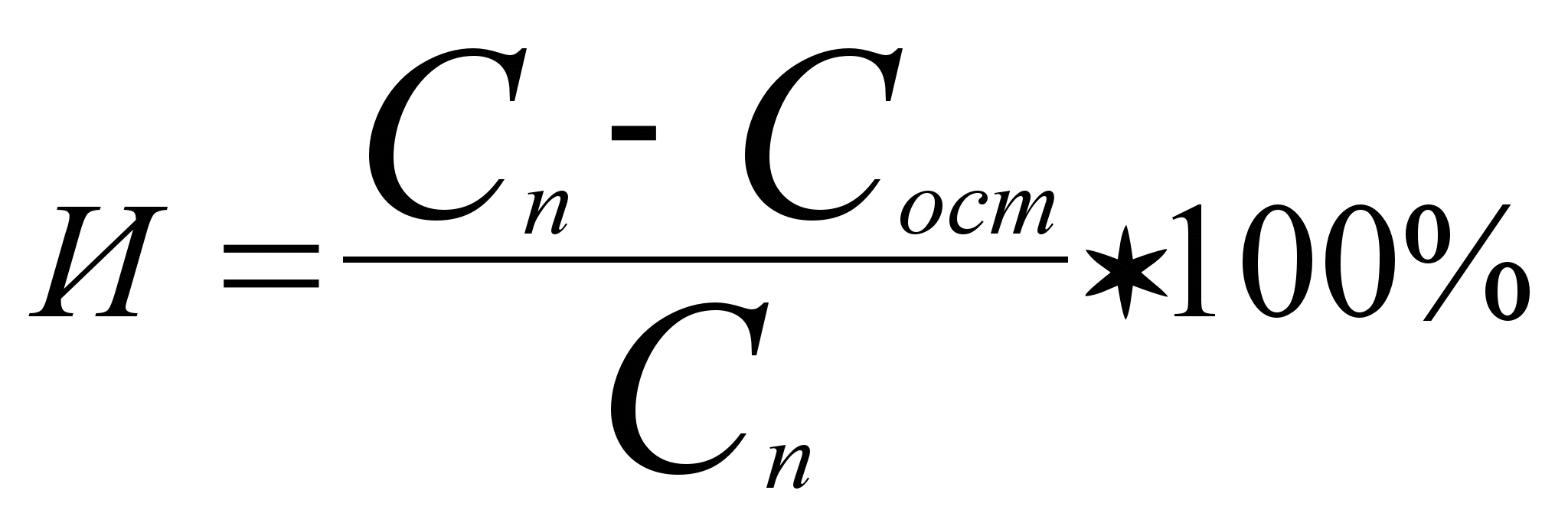

Степень

износа рассчитывается по следующей

формуле:

где:

где:

![]() -

первоначальная стоимость;

-

первоначальная стоимость;

![]() -

остаточная стоимость.

Моральный

износ

(технико-экономическое

старение) проявляется в обесценивании

ОФ до наступления полного физического

износа под влиянием НТП. Обесценивание

происходит по следующим причинам:

-

остаточная стоимость.

Моральный

износ

(технико-экономическое

старение) проявляется в обесценивании

ОФ до наступления полного физического

износа под влиянием НТП. Обесценивание

происходит по следующим причинам:

производство более производительных основных фондов и экономичных того же назначения;

изменение технологии производства этого же вида продукции.

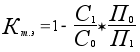

Степень

технико-экономического старения можно

определить с помощью коэффициента

технико-экономического старения:

Где:

Где:

![]() -

первоначальная стоимость старого и

нового оборудования;

-

первоначальная стоимость старого и

нового оборудования;

![]() -

производительность того же оборудования

либо затраты на его обслуживание и

эксплуатацию.

Про общий уровень

технико-экономического старения

свидетельствует также удельный вес

орудий труда, которые эксплуатируются

10,15,20 и свыше лет. И физический и моральный

износ ведет к потере стоимости. Поэтому

каждому предприятию следует обеспечить

накапливание средств (источников),

необходимых для приобретения и

восстановления окончательно износившихся

основных средств.

Физического и

морального износа действующих основных

фондов можно частично избежать, применяя

различные формы воспроизводства.

-

производительность того же оборудования

либо затраты на его обслуживание и

эксплуатацию.

Про общий уровень

технико-экономического старения

свидетельствует также удельный вес

орудий труда, которые эксплуатируются

10,15,20 и свыше лет. И физический и моральный

износ ведет к потере стоимости. Поэтому

каждому предприятию следует обеспечить

накапливание средств (источников),

необходимых для приобретения и

восстановления окончательно износившихся

основных средств.

Физического и

морального износа действующих основных

фондов можно частично избежать, применяя

различные формы воспроизводства.

8

Методы начисления амортизации.

Положение (стандарт) бухгалтерского учёта предполагает следующие методы амортизации ОС (кроме прочих необоротных материальных активов):

Прямолинейный.

Метод уменьшения остаточной стоимости.

Метод двойного уменьшающегося остатка.

Кумулятивный метод.

Производственный метод.

1 Метод равномерного (прямолинейного) списания (straight-line method). Согласно этому методу амортизируемая стоимость объекта равномерно списывается (распределяется) в течение срока его службы. Метод основан на том предположении, что амортизация зависит только от длительности срока службы. Сумма амортизационных отчислений для каждого периода рассчитывается путем деления амортизируемой стоимости (первоначальная стоимость объекта минус его ликвидационная стоимость) на число отчетных периодов эксплуатации объекта. Норма амортизации является постоянной. Первоначальная стоимость - Ликвидационная стоимость / Срок службы Метод прямолинейного списания имеет свои преимущества и недостатки. Преимуществами данного метода является простота расчета и равномерность распределения суммы амортизации между учетными периодами, что обеспечивает сопоставимость себестоимости продукции с доходом от ее реализации. Недостатком его считают то, что он не учитывает моральный износ, различие производственной мощности основных средств в разные годы их эксплуатации и необходимость увеличения затрат на ремонт в последние годы службы. Однако, несмотря на недостатки, метод прямолинейного списания является наиболее распространенным в практике. 2. 3 Второй и третий методы называются ускоренные методы амортизации ОС. Их суть заключается в том, что в начале эксплуатации ОС суммы начисленной амортизации значительно превышают амортизационные суммы, начисленные в конце срока службы объекта. Используя эти методы, исходят из того, что многие виды ОС производственного назначения действуют более эффективно пока они ещё новые и имеют высокие производственные особенности. Со временем расходы по ремонту увеличиваются и в конце срока эксплуатации объекта гораздо выше, чем в начале. Это приводит к тому, что общая сумма расходов на ремонт и амортизационные отчисления остаётся практически постоянной в течение многих лет. В результате полезность объектов ОС остаётся одинаковой на длительный период времени.

Метод уменьшения остаточной стоимости.

В

соответствии с этим методом:

годовая

сумма амортизации равна остаточной

стоимости объекта (ОС) умноженная на

годовую норму амортизации.

![]() n

- количество лет полезного использования

объекта.

n

- количество лет полезного использования

объекта.

Метод двойного уменьшающегося остатка.

При этом методе ускоренной амортизации ликвидационная стоимость объекта не учитывается, ежегодные амортизационные отчисления определяются по следующей формуле: ^

АО = 2 × норма амортизации × балансовая стоимость

Сумма амортизации последнего года ограничена суммой, необходимой для уменьшения остаточной стоимости до ликвидационной. 4 Кумулятивный метод. Это метод ещё называется методом списания стоимости по сумме чисел лет. АО = кумулятивный коэффициент х (первоначальная стоимость - ликвидационная стоимость) Кумулятивный коэффициент = число лет до конца срока службы объекта: сумма лет срока службы объекта.