Раздел III. «Капитал и резервы»

По строке «Уставный капитал» отражается величина уставного и складочного капитала в соответствии с учредительными документами. Увеличение или уменьшение уставного капитала отражается в бухгалтерском учете только после изменения внесений в учредительные документы.

По строке «Собственные акции, выкупленные у акционеров» отражается стоимость собственных акций, которые выкуплены у акционеров или стоимость долей участников, выкупленных обществом. При подсчете итогов по разделу «Капитал и резервы», сумма, указанная по данной строке берется со знаком минус.

По строке «Добавочный капитал» - эмиссионный доход акционерного общества, прирост стоимости имущества при дооценке внеоборотных средств, часть нераспределенной прибыли в размере, направленном на капитальные вложения.

По строке «Резервный капитал» отражаются суммы остатков резервного фонда и других аналогичных фондов, которые создаются в соответствии с законодательством Российской Федерации.

Раздел IV «Капитал и резервы»

Данный раздел представлен следующими статьями:

По строке «Займы и кредиты» показывают непогашенные суммы заемных средств, которые подлежат погашению в соответствии с договорами более чем через 12 месяцев после отчетной даты.

По строке «Отложенные налоговые обязательства» показываются налоговые обязательства, исчисляемые в соответствии с ПБУ 18/2.

По строке «Прочие долгосрочные обязательства» отражаются суммы кредиторской задолженности, которые подлежат погашению более чем через 12 месяцев после отчетной даты.

Раздел V «Краткосрочные обязательства»

В строке «Кредиторская задолженность» отражаются следующие виды задолженности:

1. По строке «Поставщики и подрядчики» отражается сумма задолженности поставщикам и подрядчикам за поступившие материальные ценности, выполненные работы и оказанные услуги.

2. По строке «Задолженность перед, персоналом организации» отражаются начисленные, но еще не выплаченные суммы оплаты труда.

3. По строке «Задолженность перед государственными и внебюджетными фондами» отражается задолженность по отчислениям на государственное социальное страхование, пенсионное обеспечение и медицинское страхование работников организации.

4. По строке «Задолженность по налогам и сборам» учитывается задолженность организации по всем видам платежей в бюджет, включая налог с доходов работников организации.

5. По строке «Прочие кредиторы» отражается задолженность организации по расчетам, не нашедшим отражения по другим строкам.

6. По строке «Задолженность перед участниками (учредителями) по выплате доходов» отражается сумма задолженности организации по причитающимся к выплате дивидендам, процентам по акциям, облигациям, займам.

7. По строке «Доходы будущих периодов» отражаются средства, которые получены в отчетном году, но не относятся к будущим отчетным периодам.

8. По строке «Резервы предстоящих расходов» отражаются остатки средств, в соответствии с нормативной системой бухгалтерского учета, а также резервы на оплату отпусков, ремонт основных средств и др.

9. По строке «Прочие краткосрочные обязательства» отражаются суммы краткосрочных долгов, которые не нашли отражения по другим статьям.

Отчетная форма бухгалтерского баланса содержит справки о наличии ценностей, которые учитываются на забалансовых счетах. Из нее видна величина принятых в аренду основных средств, ценностей находящихся на ответственном хранении.

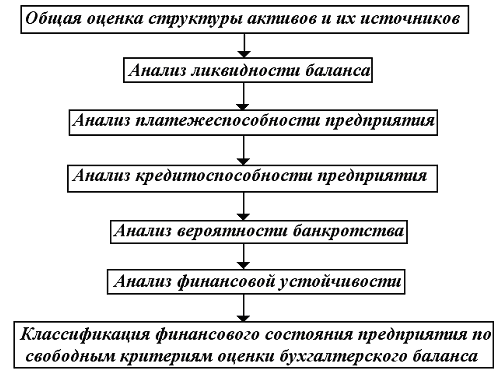

Сумма товаров, принятых на комиссию свидетельствует о ведении посреднических торговых операций. В справке содержатся сведения о списанных убытках предприятий-банкротов, и износе жилищного фонда и объектов внешнего благоустройства, нематериальных активах, полученных в пользование (см. рис. 1).

Рис. 1. Схема анализа бухгалтерского баланса

Активы - это хозяйственные средства, контроль над которыми организация получила в результате свершившихся фактов ее хозяйственной деятельности и которые должны принести экономические выгоды в будущем.

Активы внеоборотные (долгосрочные) - это совокупность имущественных ценностей предприятия, которые участвуют в хозяйственной деятельности и переносят частями использованную стоимость на продукцию.

Активы оборотные (текущие) - это совокупность имущественных ценностей предприятия, которые обслуживают хозяйственный процесс и полностью потребляются в течение одного операционного цикла.

Активы финансовые - активы, которые находятся в форме денежных средств и финансовых инструментов, принадлежащих организации (дебиторская задолженность, краткосрочные и долгосрочные финансовые инвестиции и др.).

Активы материальные - это активы, имеющие вещественную форму (основные средства, незавершенное строительство, запасы сырья и материалов, незавершенное производство и др.).

Денежные активы - совокупная стоимость денежных средств, которая находится в распоряжении предприятия на определенную дату и представляет собой активы в форме готовых средств платежа.

Капитал - это запас экономических благ в форме денежных средств и товаров, вовлекаемый собственниками в экономический процесс с целью получения доходов.

Капитализация - это перевод вновь сформированных доходов в капитал.

Заемный капитал и заемные финансовые средства - это привлекаемые денежные средства и другое имущество на возвратной основе.

Обязательство - задолженность организации на отчетную дату, которая является следствием свершившихся проектов ее хозяйственной деятельности и расчеты, по которой должны привести к оттоку активов.

Способы анализа активов, обязательств и капитала организации:

1) непосредственно по балансу без предварительного изменения состава балансовых статей;

2) с помощью формирования сравнительного аналитического баланса;

З) с помощью дополнительной корректировки баланса.

Наиболее эффективным методом анализа баланса является построение аналитического баланса (таблице № 1).

Таблица №1.

СХЕМА ПОСТРОЕНИЯ АНАЛИТИЧЕСКОГО БАЛАНСА

Из аналитического баланса видно, что за 2004 год (см. таблицу №2) активы ООО «Вариант» увеличились на 7 138 руб., в том числе, за счет увеличения оборотных активов на 7 214 руб. Материальные оборотные средства организации увеличились на 6 937 руб., а денежные средства и краткосрочные финансовые вложения увеличились на 188 тыс. руб. Анализ динамики валюты баланса, структуры активов и пассивов организации позволяет сделать ряд важных выводов, которые необходимы для осуществления финансово-хозяйственной деятельности предприятия. Исследование структуры пассива позволяет установить причину финансовой неустойчивости предприятия.

Таблица №2