7.2. Основи створення і функціонування платіжної системи в Україні

У СЕП розрізняють два рівні — рівень Регіональних розрахункових палат (РРП), через які здійснюються розрахунки в регіонах, та Центральної розрахункової палати (ЦРП), що є організатором міжбанківських розрахунків на міжрегіональному рівні та виконує функції РРП для київського регіону - м. Києва та Київської області.

Учасниками СЕП на рівні Регіональної розрахункової палати є:

банки та їх установи відповідного регіону;

управління НБУ в областях;

установи НБУ.

На рівні Центральної розрахункової палати учасниками СЕП є:

Регіональні розрахункові палати;

Головне управління НБУ по м. Києву та Київській області;

Операційне управління НБУ;

інші банки київського регіону та їх установи;

установи НБУ.

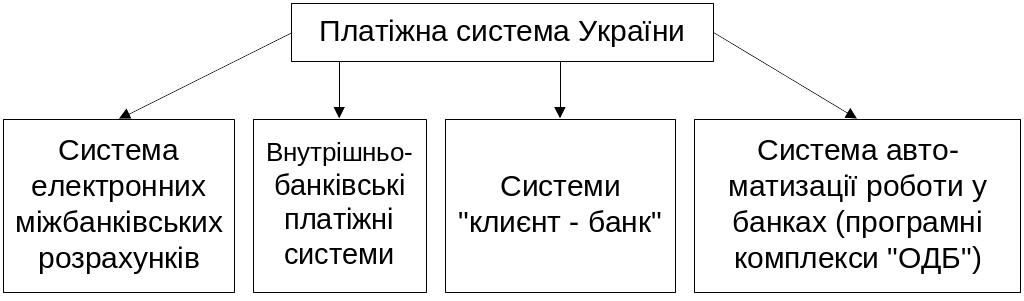

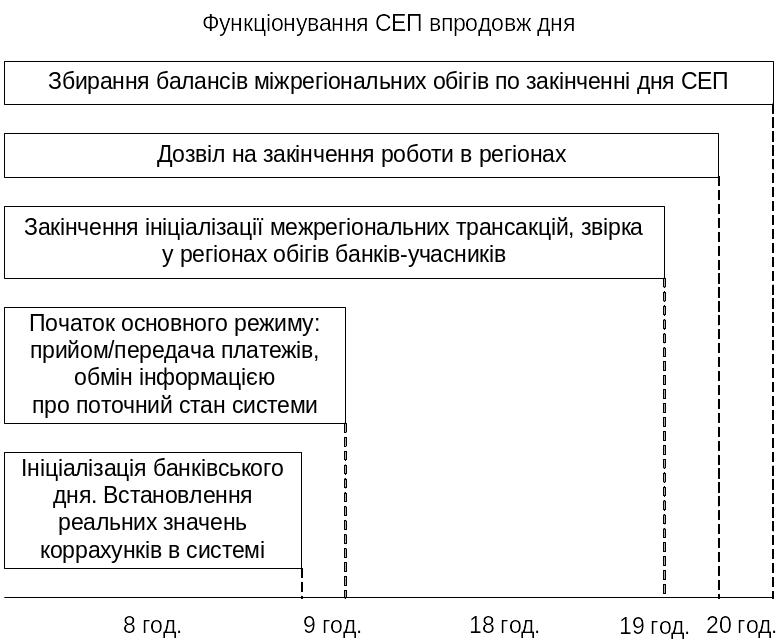

Структура платіжної системи України та функціонування СЕП впродовж дня представлені на рис. 7.4. і 7.5.

Принципи організації СЕП:

1) СЕП забезпечує розрахунки між банківськими установами в національній валюті України і найбільш розповсюджених валютах;

2) СЕП є системою типу "брутто", тобто кожен платіжний документ безпосередньо впливає на коррахунки учасника СЕП;

3) СЕП є закритою системою, тобто:

грошові кошти циркулюють у закритому фінансовому пристрої;

Рис. 7.4. Елементи платіжної системи України

Рис. 7.5. Функціонування СЕП впродовж дня

грошові кошти перебувають під суворим емісійним контролем з боку НБУ;

4) СЕП базується на цілком безпаперовій технології. Основним режимом роботи є обмін електронними платіжними документами і службовими повідомленнями;

5) платіжні трансакції в СЕП є безвідкличними, тобто трансакцію, ініційовану відправником платіжного документа і прийнятій і виконану в системі не може скасувати ніхто;

6) ініціатива проведення трансакцій належить банкові, що дебетує власний рахунок. Можливість дебетувати рахунок іншого учасника СЕП належить тільки підрозділові НБУ (для обмеженого кола типів трансакцій);

7) відсутні пріоритети обробки трансакцій по яких-небудь ознаках, крім черговості надходження в систему;

8) обмеження на суми трансакцій не обґрунтовані. Технологічно сума кредитової трансакції обмежена поточним значенням залишку рахунка банку-ініціатора трансакції;

9) трансакції відображаються в режимі реального часу на технічних рахунках банківських установ, унаслідок чого:

учасники розрахунків мають необхідну інформацію для прогнозування ліквідності;

платіжні трансакції приймаються в систему за умови відсутності овердрафта коррахунки платника;

10) обмін платіжними документами організований у пакетному режимі технологічними циклами прийому-передачі, тривалість яких варіюється в залежності від поточних потреб;

11) ведеться транзитний рахунок для відображення трансакцій, що були ініційовані, але не завершилися протягом одного банківського дня. Це дозволяє організовувати асинхронну роботу учасників СЕП з урахуванням специфіки можливостей кожного з них (наприклад, нестабільною роботою каналів зв'язку);

12) система електронний платежів є власністю НБУ.

Для розподілу фінансових ризиків у СЕП Національний банк застосовує такі принципи:

- фактичне передання коштів банку-одержувачу здійснюється лише після списання коштів з рахунка банку-відправника та зарахування їх на рахунок одержувача (це дозволяє усунути кредитний ризик);

- кошти, що надходять на рахунок банку, зараховуються у режимі реального часу (такий принцип обмежує ризик ліквідності);

- овердрафт на коррахунках банків заборонений (це обмежує системний ризик).

Національний банк організовує та регламентує міжбанківські розрахунки через систему електронних платежів, бере участь у здійсненні розрахунків. НБУ забезпечує функціонування СЕП через надання всім її учасникам відповідних програмно-технічних комплексів СЕП, захисту інформації та електронного зв'язку.

Програмне забезпечення СЕП складається з програмно-технічних комплексів - автоматизованих робочих місць (АРМ), що відповідають трьом рівням структури СЕП:

- Центральна розрахункова палата - АРМ-1, АРМ ІПС;

- розрахункові палати - АРМ-2;

- банківські установи - учасники СЕП - АРМ-НБУ.

Центральна розрахункова палата (ЦРП) - установа Національного банку України, яка забезпечує функціонування СЕП у цілому, ведення бази даних для ІПС щодо електронних міжбанківських розрахунків, виконаних через СЕП, а також здійснює функції розрахункової палати для банківських установ м. Києва і Київської області, обслуговує інші віртуальні банківські регіони.

Інформаційно-пошукова система Національного банку України (ІПС) - складова частина СЕП, що призначена для надання користувачам довідкової інформації про платежі, виконані засобами СЕП.

Розрахункова палата (РП) - структурний підрозділ територіального управління Національного банку України, який обслуговує в СЕП банки відповідного банківського (віртуального банківського) регіону. Банківський регіон - це сукупність банків (філій банків) - учасників СЕП, які мають кореспондентські рахунки в одному територіальному управлінні Національного банку України або здійснюють розрахунки за консолідованим кореспондентським рахунком, відкритим у цьому управлінні.

Віртуальний банківський регіон - це сукупність банків і філій банків, які обслуговуються одним програмно-технічним комплексом АРМ-2 СЕП.

Учасниками СЕП є:

- територіальні управління Національного банку;

- банки (філії), які мають технічні рахунки в РП або ЦРП.

Учасники СЕП поділяються на безпосередніх та опосередкованих.

Безпосередній учасник СЕП (учасник СЕП) - банківська установа, що має технічний рахунок у РП або в ЦРП.

Опосередкований учасник СЕП - філія банку, що є учасником ВПС і здійснює міжбанківські розрахунки за консолідованим кореспондентським рахунком банку (обласної дирекції).

Консолідований кореспондентський рахунок - об'єднання коштів банку та його філій (або певної кількості філій) на кореспондентському рахунку, відкритому в територіальному управлінні Національного банку України з метою роботи банку (філії) в СЕП за відповідною моделлю обслуговування консолідованого кореспондентського рахунку.

Для роботи в СЕП банк (філія) укладає з Національним банком України договір на інформаційно-розрахункове обслуговування в СЕП НБУ та договір про використання криптографічних засобів захисту інформації в інформаційно-обчислювальній мережі Національного банку України.

Безпосередні та опосередковані учасники СЕП мають бути внесені до довідника банків-учасників СЕП. Для внесення до довідника банків-учасників СЕП банк (філія) подає клопотання до територіального управління НБУ за своїм місцезнаходженням. У разі потреби внесення філії до довідника банків-учасників СЕП клопотання має бути також і від банку, якому належить ця філія. Територіальне управління Національного банку на підставі клопотання банку (філії), за умови його організаційної, функціональної та технологічної готовності до роботи в СЕП, надсилає до ЦРП повідомлення про потребу внесення цього банку (філії) до довідника банків - учасників СЕП.

Зупинення участі банку в СЕП можливе з таких причин:

- Зупинення з технологічних підстав. У разі порушення учасниками СЕП технології роботи в СЕП і невиконання вимог захисту банківської інформації в СЕП Національний банк зупиняє здійснення учасником СЕП видаткових операцій через СЕП або вилучає його з гурту учасників СЕП. Учасник СЕП може продовжити роботу в СЕП лише після службового розслідування, проведеного Національним банком (служба захисту інформації), та усунення недоліків. Службове розслідування проводиться в максимально короткий строк. У зазначених випадках зупинення участі банку в СЕП відповідальність за несвоєчасне виконання розрахункових документів клієнтів визначається згідно з чинним законодавством.

- Зупинення власних видаткових операцій банку. Відповідно до ст. 59 Закону України «Про банки і банківську діяльність» зупинення власних видаткових операцій банку за його кореспондентськими рахунками здійснюється уповноваженими відповідно до законів України державними органами і тільки у випадках, передбачених законами України.

Підставою для вилучення банку (філії) з гурту учасників СЕП є розірвання договору на інформаційно - розрахункове обслуговування в СЕП Національного банку України між цим банком і НБУ. Для вилучення банку (філії) з учасників СЕП територіальне управління Національного банку за місцезнаходженням банку (філії) надсилає до ЦРП повідомлення, в якому вказує дату й підставу для розірвання договору. Вилучення з гурту учасників СЕП здійснюється вилученням банку (філії) з довідника банків - учасників СЕП. Із вилученням банку (філії) з учасників СЕП значення його технічного рахунка має дорівнювати нулеві.

НБУ у 1994 році приступив до розробки моделей обслуговування консолідованого кореспондентського рахунку. Нині впроваджено сім моделей обслуговування банків (філій) за консолідованим кореспондентським рахунком та інформаційну модель (модель 0), які враховують специфіку роботи і потреби банків (табл. 7.2). Усі моделі використовуються лише для виконання міжбанківських розрахунків у гривнях.

У загальному числі банків — юридичних осіб, що працюють у СЕП, переважну частину (37%) становлять банки, які надають перевагу роботи за третьою моделлю, 29% банків застосовують 2 модель обслуговування консолідованого коррахунку, а за незалежним коррахунком працюють 15% банків, за першою моделлю — 3%, за четвертою — 7%, за шостою — 5% та за сьомою — 4% банків. Це обумовлюється обсягом трансакцій, що зростає, потребами банків більш оперативно розпоряджатися своїми ресурсами, різним рівнем спроможності комерційних банків до створення власної платіжної системи. Банк - учасник СЕП має право обирати ту з схем, яка на поточний момент є найбільш зручною для нього, враховуючи власні потреби.

Таблиця 7.2

Моделі обслуговування консолідованих кореспондентських рахунків

Назва моделі |

Характеристика моделі |

1 |

2 |

Модель 1. Консолідований коррахунок обласної дирекції з відкриттям технічних рахунків філіям |

Обласна дирекція та філії мають програмно-технічні комплекси автоматизованих робочих місць (АРМ) - НБУ, обмінюються електронними розрахунковими документами з СЕП незалежно один від одного, і ці розрахунки відображаються на технічних рахунках філій у тій розрахунковій палаті, де відкрито технічний рахунок обласній дирекції. Обласна дирекція може встановлювати ліміти технічних рахунків та початкових оборотів філій. Недоліком моделі є те, що сфера її дії обмежена одним адміністративним регіоном. |

Модель 2. Консолідований коррахунок обласної дирекції без відкриття технічних рахунків філіям |

Обласна дирекція має власну внутрішню платіжну систему (ВПС) для обслуговування міжбанківських розрахунків філій. Філії обласної дирекції не мають програмно-технічних комплексів для виходу в СЕП. Модель дозволяє головному банку повністю керувати платіжними трансакціями філій в межах регіону. Недоліком моделі є обмеженість її застосування одним адміністративним регіоном. |

Модель 3. Консолідований коррахунок комерційного банку без відкриття технічних рахунків філіям |

Філії банку можуть бути розташовані в різних регіонах і не можуть мати коррахунків у територіальних управліннях НБУ. Комерційний банк має власну повнофункціональну ВПС для обслуговування міжбанківських розрахунків філій. Сферою дії цієї моделі є уся територія України. Головний банк здійснює повний контроль над усіма міжбанківськими розрахунками філій. |

Модель 4. Консолідований коррахунок комерційного байку з відкриттям технічних рахунків філіям |

Ця модель є територіальним розширенням першої моделі: її дія поширюється на усю територію України. Переваги - простота та зручність експлуатації для банків. Недоліки - недостатній рівень керування головним банком початковими платежами філій (обмежити можна лише загальні суми платежів філій, а конкретно санкціонувати кожну трансакцію неможливо). |

Модель 5. Консолідований коррахунок комерційного банку з відкриттям технічних рахунків обласним дирекціям |

Така модель є характерною для банків, що мають розгалужену мережу філій у регіонах і є поєднанням четвертої та другої моделі. Головний банк і обласні дирекції працюють за четвертою моделлю - платоспроможність обласних дирекцій керується встановленням лімітів. Обласні дирекції банку в межах свого регіону діють за другою моделлю - розрахунки між своїми філіями вони здійснюють через власні ВПС. |

Продовження табл. 7.2

1 |

2 |

Модель 6. Консолідований коррахунок комерційного банку з відкриттям технічних рахунків обласним дирекціям та їх філіям |

Модель є розвитком четвертої моделі та характерна для банків, що мають розгалужену мережу філій лише у декількох регіонах і не мають власної ВПС. Комерційний банк має змогу протягом операційного дня встановлювати ліміти технічних рахунків та початкових оборотів для обласних дирекцій, а обласні дирекції - для своїх філій. |

Модель 7. Консолідований коррахунок комерційного банку з відкриттям технічних рахунків філіям |

Сьома модель є розвитком четвертої моделі. Комерційний банк має змогу протягом операційного дня встановлювати ліміти технічних рахунків та початкових оборотів філій, виконувати початкові платежі від їх імені. Характерною рисою є те, що комерційний банк має змогу динамічно обмежувати повноваження філій щодо виконання розрахункових та інших операцій. Це реалізується за допомогою операційних правил, які є додатковим механізмом, органічно вбудованим у систему. |

Модель 0. Інформаційна модель |

Обслуговування в СЕП за такою моделлю виконується без злиття коррахунків філій комерційного банку і полягає в наданні банку додаткової інформації про роботу його філій в СЕП у межах територіального управління НБУ. Для отримання додаткової інформації про роботу філій у СЕП з використанням інформаційної моделі банку необхідно подати клопотання до територіального управління НБУ за місцем обслуговування філій. |