Тема 7. Організація та регулювання платіжної системи

7.1. Сутність і класифікація міжбанківських розрахунків

7.2. Основи створення і функціонування платіжної системи в Україні

7.3. Роль центральних і територіальних розрахункових палат нбу в організації розрахунків між банками. Технологія міжбанківських розрахунків у сеп нбу

В Україні з 1 січня 1994 р. запроваджена Система електронних платежів (СЕП), яка дала змогу значно підвищити швидкість, якість та надійність виконання платежів, забезпечити безпеку та конфіденційність банківської інформації. Ініціатором та розробником Системи електронних платежів є Національний банк України. Через СЕП здійснюється переважна частина міжбанківських розрахунків в Україні.

Міжбанківські розрахунки — це система організації і здійснення платежів за грошовими вимогами і зобов'язаннями, що виникають між банківськими установами.

Частина міжбанківських розрахунків призначена також для розміщення засобів у формі депозитів і кредитів; переобліку векселів; одержання кредитів НБУ; купівлі і продажу цінних паперів. Міжбанківські розрахунки обслуговують і зовнішньоекономічні розрахунки.

У банківській системі платіжно-розрахункова функція (нарівні з прийняттям депозитів і видачею кредитів) відноситься до важливих банківських операцій.

Проблеми здійснення міжбанківських розрахунків:

1) розмежування функцій між центральним і комерційним банками;

2) вибір моделі міжбанківських платежів;

3) склад технічних засобів.

Міжбанківські розрахунки можна класифікувати за наступними принципами:

1) способові здійснення розрахунків;

2) по типі системи;

3) часом і частотою виконання;

4) режимом виконання розрахунків.

В Україні організатором розрахунків виступає Національний банк, який встановлює правила, форми і стандарти розрахунків для банків та інших юридичних і фізичних осіб із застосуванням як паперових, так і електронних документів, а також готівки. Він координує організацію розрахунків, дає дозволи на здійснення клірингових операцій та розрахунків за допомогою електронних документів. При цьому НБУ забезпечує здійснення міжбанківських розрахунків, основна питома вага яких припадає на централізований варіант через систему електронних платежів (СЕП), а також дає дозвіл на проведення міжбанківських розрахунків через прямі кореспондентські відносини банків та через їх власні розрахункові системи (рис. 7.1).

Рис. 7.1. Способи здійснення міжбанківських розрахунків

Організація кореспондентських відносин між банками передбачає відкриття рахунків один в одного. Кореспондентський рахунок - рахунок, який відкривається банку (філії) для обліку коштів і проведення розрахунків, що їх виконує один банк за дорученням і коштом іншого банку на підставі укладеного договору.

Кореспондентський рахунок лоро - кореспондентський рахунок, який відкриває банк банку-кореспонденту та за яким банк здійснює операції списання й зарахування коштів («ваш рахунок у нас»). У банку-кореспонденті цей рахунок є кореспондентським рахунком ностро. На лоро-рахунки заносять усі суми, що надходять або видаються згідно з дорученням банку.

Кореспондентський рахунок ностро - кореспондентський рахунок банку в банку-кореспонденті, на якому відображаються взаємні платежі («наш рахунок у вас»). Рахунок ностро одного комерційного банку є рахунком лоро для банку-кореспондента. Основні записи роблять на рахунку лоро. Вони є вирішальними для забезпечення своєчасності платежів, нарахування процентів.

Банки-кореспонденти, здійснюючи операції за кореспондентськими рахунками, повідомляють один одного про це, використовуючи при цьому авізо (італ. авізо - повідомлення).

Переваги та недоліки розрахунків через організацію прямих кореспондентських відносин виділяють такі (табл. 7.1):

Таблиця 7.1

Переваги та недоліки розрахунків через організацію прямих кореспондентських відносин

-

Переваги

Недоліки

задоволення потреб клієнтів;

велика трудомісткість;

оперативність розрахунків;

значні витрати на здійснення розрахунків;

можливість оперативно відслідковувати стан свого коррахунку;

погіршення стану ліквідності банку через розпорошення коштів у численних банках-кореспондентах;

конфіденційність розрахунків;

зростання ризику, оскільки ці розрахунки не контролюються центральним банком, що вимагає ретельного підходу до вибору банків, з якими встановлюються кореспондентські відносини

точність розрахунків;

можливість активної роботи на закордонних фінансових ринках і застосування різних фінансових інструментів

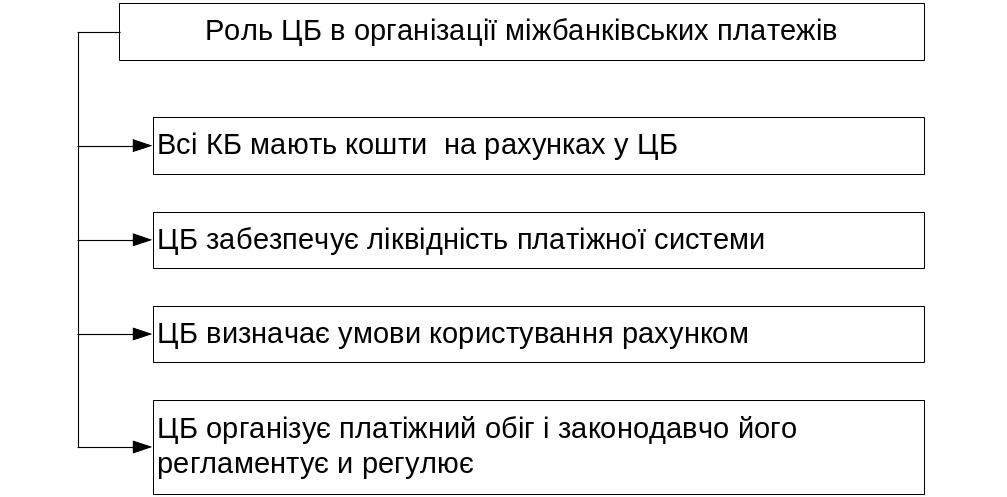

Ведуче місце в системі міжбанківських розрахунків займає СЕП НБУ (рис. 7.2).

Рис. 7.2. Роль центрального банку в організації міжбанківських платежів

Система електронних платежів (СЕП) Національного банку України - це загальнодержавна платіжна система, що забезпечує здійснення розрахунків між банківськими установами, органами державного казначейства на території України із застосуванням електронних засобів приймання, оброблення, передавання і захисту інформації.

Основні завдання СЕП НБУ:

1) задоволення потреб економіки, що реформується і розвивається;

2) удосконалення грошово-кредитної політики, яку проводить НБУ, завдяки отриманню оперативної й точної інформації про переміщення коштів і стан кореспондентських рахунків;

3) виконання міжбанківського етапу всіх видів безготівкових розрахунків;

4) мінімізація часу на виконання міжбанківських розрахунків і на обіг коштів;

5) високий рівень безпеки міжбанківських розрахунків;

6) надання широкого спектру послуг для користувачів;

7) високий рівень внутрішнього бухгалтерського обліку й контролю;

8) мінімізація вартості банківського посередництва шляхом оптимізації платіжних засобів і раціоналізації систем.

Основними функціями СЕП НБУ є:

1) проведення розрахунків між банками України в електронній формі;

2) ефективне використання тимчасово вільних ресурсів банків;

3) забезпечення ефективного контролю НБУ щодо стану кореспондентських рахунків комерційних банків;

4) надання НБУ механізму впливу на комерційні банки за порушення чинного законодавства та нормативів банківської діяльності;

5) надання інформаційних послуг учасникам розрахунків;

6) можливість обміну між банками екстреною текстовою інформацією;

7) забезпечення надійності розрахунків;

8) багатоступеневий контроль за достовірністю даних на всіх стадіях розрахунків;

9) багаторівневий захист інформації від несанкціонованого доступу, використання, викривлення й фальсифікації на всіх стадіях обробки та ін.

Порядок функціонування СЕП НБУ, прийняття й виключення з її членів, проведення переказу за допомогою цієї системи та інші питання, пов’язані з діяльністю СЕП НБУ, визначаються Національним банком України. РБУ регламентує та забезпечує функціонування СЕП НБУ, гарантує її надійність та безпеку, організовує та бере участь у проведенні через неї міжбанківського переказу.

Кліринг — це система безготівкових розрахунків, що базується на заліку взаємних вимог і зобов'язань фізичних і юридичних осіб.

У залежності від самостійності банківської установи кліринг буває міжбанківський і внутрібанківський.

Міжбанківський — банки обмінюються платіжними документами — чеками, векселями, борговими зобов'язаннями клієнтів, доплачуючи лише різницю. Буває локальний (між банками регіону, філіями) і загальнодержавний (між фінансово-кредитними установами всієї держави).

Внутрібанківський — у системі банку (у головному банку) створюється кліринговий відділ, що виконує залікові операції для клієнтів одного банку.

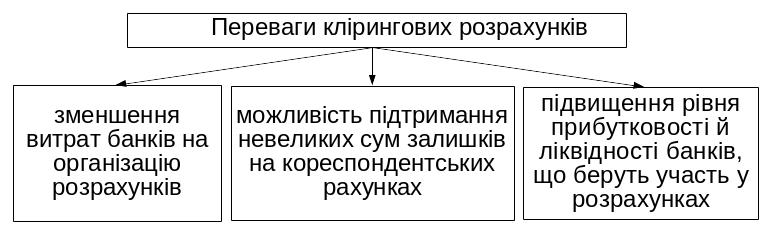

Механізм розрахунків за допомогою клірингу є таким. Банки через спеціально створені розрахункові центри (клірингові палати) накопичують взаємні вимоги й зобов'язання протягом певного періоду (зазвичай одного операційного дня). У подальшому визначається кінцеве сальдо вимог або зобов'язань на основі взаємозаліку зустрічних вимог чи зобов'язань. Таким чином банки погашають лише суму своїх чистих зобов'язань. Залік платежу здійснюють на рахунках банку, що виконує розрахунки, яким у більшості випадків є центральний банк країни. Переваги клірингових розрахунків є такими (рис.7.3):

Рис. 7.3. Переваги клірингових розрахунків

У залежності від типу системи розрізняють систему «брутто» і систему «нетто».

Система «брутто» побудована на валовій основі — у випадку, якщо кожен розрахунковий документ обробляється індивідуально і розрахунок здійснюється по кожнім розрахунковому документі.

Система «нетто» побудована на чистій основі — у випадку, якщо за результатами двох або багатобічного заліку групи розрахункових документів здійснюються взаємно погоджені заліки розрахункових зобов'язань клієнтів.

У залежності від частоти і часу виконання розрізняють платіжні системи визначеного часу і платіжні системи реального часу.

Платіжні системи визначеного часу або обкладеного розрахунку, коли розрахунок здійснюється в заздалегідь визначене регламентом час, один або кілька разів протягом робочого дня.

Платіжні системи реального часу або постійного розрахунку: остаточний розрахунок здійснюється безупинно, протягом усього робочого дня.

Розвиті країни віддають перевагу системам міжбанківських розрахунків класу RTGS-перекладів великих сум у реальному часі.

RTGS — це система розрахунків великими сумами, у якій обробки інформації (процесінг), і залишковий розрахунок здійснюються безупинно, тобто в режимі реального часу.

Залежно від режиму виконання розрахунків розрізняють режими розрахунків off-line і on-line.

Off-line — режим розрахунків, при якому формування розрахункового документа, його передача і виконання проводки по рахунку обмежений один від одного.

On-line — режим розрахунків, при якому ініціація розрахункових документів виконується одночасно при безпосередньому доступі ініціатора проводки до розрахункової системи.