6.3. Рефінансування комерційних банків через надання стабілізаційного кредиту

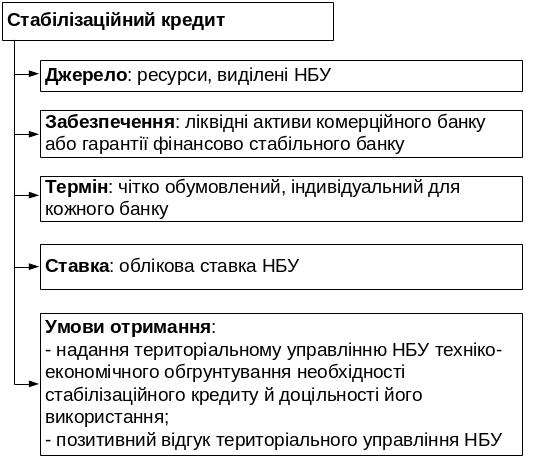

НБУ може розглядати питання про надання стабілізаційного кредиту банку, який переведений у режим фінансового оздоровлення або який узяв на себе борг банку, що перебуває в режимі фінансового оздоровлення, за наявності його клопотання та висновків відповідного територіального управління Національного банку (рис. 6.4).

Рис. 6.4. Умови надання стабілізаційного кредиту

Стабілізаційний кредит може надаватися банку лише за умови забезпечення його заставою ліквідними активами банку-позичальника (після здійснення експертної оцінки їх вартості, які перебувають у власності банку і не обтяжені іншими зобов'язаннями) або гарантією чи порукою іншого фінансово стабільного банку або фінансової установи.

Здійснення банком операцій з надання кредитів за рахунок коштів стабілізаційного кредиту не дозволяється.

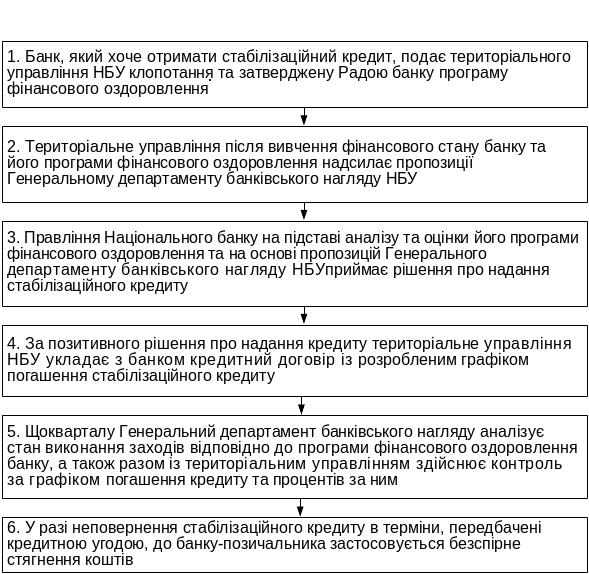

Порядок видання та погашення стабілізаційного кредиту представлено на рис. 6.5.

Рис. 6.5. Порядок видання та погашення стабілізаційного кредиту

НБУ може надавати стабілізаційний кредит за плату, що не нижча, ніж облікова ставка Національного банку таким банкам:

- фінансово стабільному банку, який узяв на себе борг банку, що перебуває в режимі фінансового оздоровлення, за умови цільового його використання та оформлення з НБУ договору застави державних цінних паперів, інших цінностей, які використовуються під забезпечення кредитів НБУ. Такий банк за згодою кредиторів банку-боржника має оформити договір (який додається до програми фінансового оздоровлення) про переведення боргу банку-боржника, що перебуває в режимі фінансового оздоровлення;

- банку, який перебуває в режимі фінансового оздоровлення і звернувся з клопотанням про надання стабілізаційного кредиту, у заставу державних цінних паперів, інших цінностей, які використовуються під забезпечення кредитів Національного банку;

- банку, який перебуває в режимі фінансового оздоровлення звернувся з клопотанням про надання стабілізаційного кредиту, під гарантію чи поруку фінансово стабільного банку або іншої фінансової установи, які згідно з їх фінансовим станом, достатністю капіталу можуть забезпечити взяті на себе зобов'язання.

Стабілізаційний кредит надається банкам строком до трьох років, а якщо програма фінансового оздоровлення забезпечує достатні грошові потоки, то банку може надаватися короткостроковий кредит строком до одного року.

У разі надання стабілізаційного кредиту банку, який узяв на себе борг банку, що перебуває у режимі фінансового оздоровлення, НБУ відповідно до договору може встановлювати особливі умови надання стабілізаційного кредиту цьому банку, окремий режим контролю за його цільовим використанням, інші обмеження та застереження.

Контроль за поверненням стабілізаційного кредиту здійснюється відповідним територіальним управлінням НБУ та Генеральним департаментом банківського нагляду Національного банку. У разі неповернення банком стабілізаційного кредиту в строки відповідно до укладеного кредитного договору до банку застосовується безспірне списання заборгованості відповідно до статті 73 Закону України «Про Національний банк України».

Генеральний департамент банківського нагляду Національного банку щокварталу аналізує стан виконання заходів, спрямованих на оздоровлення банку та своєчасність погашення заборгованості за стабілізаційним кредитом.

У разі їх невиконання Генеральний департамент банківського нагляду подає пропозиції на розгляд Правління НБУ для прийняття відповідного рішення.