Модуль II. Обслуговування, регулювання та нагляд за комерційними банками

Тема 6. Рефінансування банків

6.1. Сутність і види кредитування НБУ діяльності комерційних банків

6.2. Надання банкам кредитів «овернайт» через постійно діючу лінію рефінансування. Коротко - та середньострокове рефінансування комерційних банків

6.3. Рефінансування комерційних банків через надання стабілізаційного кредиту

6.4. Міжнародні кредитні операції. Досвід центральних банків зарубіжних країн з кредитування комерційних банків.

Центральний банк є кредитором останньої інстанції і задовольняє додаткову потребу економіки в кредитах. Якщо КБ і інші кредитні установи використали всі можливості для поповнення своєї ресурсної бази, вони звертаються до Центрального банку тобто рефінансування активів на фондовому ринку бо на ринку міжбанківських кредитів.

У нашій країні кредитор останньої інстанції – НБУ. Проводячи відповідну ГКП, НБУ може кредитувати КБ через:

- закриті кредитні аукціони;

- операції РЕПО (купівля-продаж ЦП державою);

- рефінансування інвестиційних операцій (вкладення коштів у векселі; акції суб'єктів підприємницької діяльності).

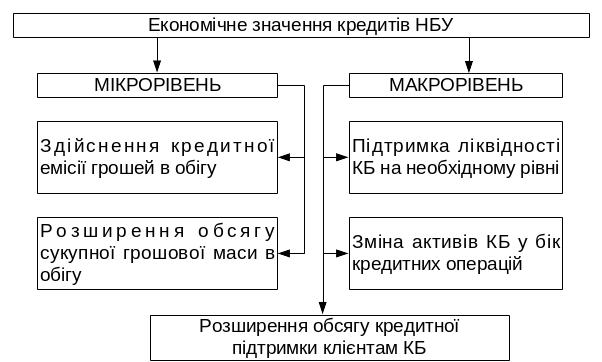

Економічне значення кредитів Національного банку на макро- та макрорівні надано на рис. 6.1.

Економічна сутність кредитів НБУ на макрорівні полягає в тому, що через кредитування КБ і інших кредитоспроможних установ здійснюється емісія грошей у обіг і розширюється обсяг сукупної грошової маси в економіці.

На мікрорівні кредити НБУ допомагають КБ підтримувати свою платоспроможність, перевагу кредитів у структурі активів і розширення в разі потреби кредитної підтримки своїх клієнтів. НБУ може використовувати свої кредити для вирішення конкретних економічних задач: фінансової підтримки, окремих галузей; здійснення санацій, реструктурування виробництва у бік виробництва товарів народного споживання.

Рис. 6.1. Економічне значення кредитів НБУ

На практиці кредити НБУ комерційним банкам складають 5 – 8%. І немає тенденції до збільшення.

Небагато історії. З початку створення НБУ (1991 р.) кредитні відносини між ним і КБ мали адміністративний характер. НБУ здійснював кредитні емісії і направляв засоби на завершення розрахунків між підприємствами за допомогою погашення взаємної заборгованості, покриття дефіциту Державного бюджету, кредитування окремих галузей.

Кредитні емісії здійснюються відповідно до вказівок Президента, постанов Верховної Ради, КМУ.

1992 р. - емісія на погашення взаємної заборгованості підприємствами сільгоспкредитування.

1993 р. - кредитування АПК (на 70% від емісії).

Емісійні кредити надавалися з низькими процентними ставками, що навіть нижче темпів інфляції - це веде до знецінювання грошей.

Після 1993 р. обсяги таких кредитів зменшилися. Це дало можливість НБУ здійснити регулювання грошового ринку відповідними інструментами і завдяки цьому стабілізувати грошово-кредитний ринок, інфляцію, і найголовніше - вартість національної грошової одиниці. Поступово почали використовувати операції, спрямовані на підтримку ліквідності КБ через кредитні аукціони, - кредитування РЕПО.

Чому в цей період виникали проблеми? Кредити давалися вибірково, і нерідко попадали до неплатоспроможного клієнта, підтримуваного державо. Але в підсумку кредити не поверталися. Це ускладнювало ліквідність банків і вимагало нових емісійних кредитів. Банк України проводить державне кредитування АПК.

Практика надання кредитів неплатоспроможним клієнтам зупинилася у 1994 р. Було впроваджено кредитні аукціони, через які ресурси надходили у КБ, потім - в економіку.

1995 р. - НБУ не кредитує суб'єктів господарювання, а будує відноси з комерційними банками. Уже немає кредитів з пільговою процентною ставкою.

У 1996 р. НБУ в механізмі кредитування комерційних банків застосував ломбардне кредитування під заставу державних цінних паперів та угод РЕПО. Це стало можливим лише в умовах створення і розвитку ринку державних цінних паперів у 1995 р.

Починаючи з 2001 р. Національний банк для ефективного регулювання грошового ринку та управління ліквідністю банківської системи застосовує нові механізми кредитування банків, а саме:

- надання кредитів через проведення тендерів;

- надання кредиту овернайт.

Починаючи з 2002 р. НБУ з метою забезпечення банків довгостроковими кредитними ресурсами розпочав довгострокове кредитування банків, які приймають до кредитування інноваційно-інвестиційні проекти.

Кредити рефінансування НБУ можна класифікувати залежно від:

- форми забезпечення (облікові та ломбардні);

- термінів використання (короткострокові (від одного до кількох днів) і середньострокові (від місяця до року);

- методів надання (прямі кредити і кредити, що надаються шляхом проведення тендеру);

- цільового характеру (коригуючі та сезонні кредити).

При виникненні потреби в підтриманні ліквідності банки можуть звертатися до НБУ за отриманням кредиту за різними схемами залежно від інструментів рефінансування.

Вимоги НБУ до банків при здійсненні рефінансування такі:

- наявність ліцензії НБУ на здійснення відповідних банківських операцій і письмового дозволу, зокрема за операціями з валютними цінностями та з цінними паперами за дорученням клієнтів або від свого імені;

- строк діяльності – не менше ніж один рік після отримання ліцензії Національного банку на здійснення банківських операцій і відповідного письмового дозволу;

- наявність активів, які можуть бути прийняті НБУ у заставу (крім кредиту овернайт (бланкового));

- виконання нормативів (мінімального розміру регулятивного капіталу (Н1), адекватності основного капіталу (НЗ), максимального розміру кредитного ризику на одного контрагента (Н7));

- формування резервів для відшкодування можливих втрат за кредитними операціями у повному обсязі відповідно до встановлених вимог;

- своєчасне погашення одержаних від НБУ кредитів і сплата процентів за користування ними;

- участь в інформаційній системі міжбанківського кредитного ринку.

НБУ може встановлювати додаткові вимоги до банків залежно від інструментів і строків рефінансування, а також виду забезпечення кредиту рефінансування.

Банки, які не дотримуються встановлених вимог, можуть одержати від Національного банку кредит овернайт або кредит строком до 14 днів лише за умови надання в забезпечення кредиту рефінансування державних цінних паперів, врахованого векселя, авальованого іншим банком, або надання відповідно до законодавства України гарантії іншого банку, що визначений у переліку Генерального департаменту банківського нагляду Національного банку, в обсязі наданої гарантії. Про отримання гарантії або врахованого векселя, авальованого іншим банком, територіальне управління повідомляє департамент монетарної політики засобами електронної пошти. Кошти банку перераховуються лише після отримання повідомлення територіального управління про наявність гарантії іншого банку або врахованого векселя, авальованого іншим банком.

Національний банк здійснює рефінансування банків за процентною ставкою, не нижчою від облікової ставки Національного банку, яка протягом дії кредитного договору не підлягає коригуванню. Для нарахування процентів строк користування кредитом згідно з умовами кредитного договору між Національним банком та банком починається від дня надходження коштів на кореспондентський рахунок банку і закінчується в день, який передує даті повернення коштів. Базовою кількістю днів для обрахування процентів за користування кредитом уважається 365.

Одержані кредити рефінансування пролонгації не підлягають. Операції, пов'язані з наданням банкам НБУ кредитів рефінансування, обліковуються на балансі операційного управління НБУ. З метою здійснення контролю за наданими кредитами територіальні управління обліковують надані кредити на підставі повідомлення Департаменту монетарної політики НБУ, а також одержаних від операційного управління виписок за операціями рефінансування.

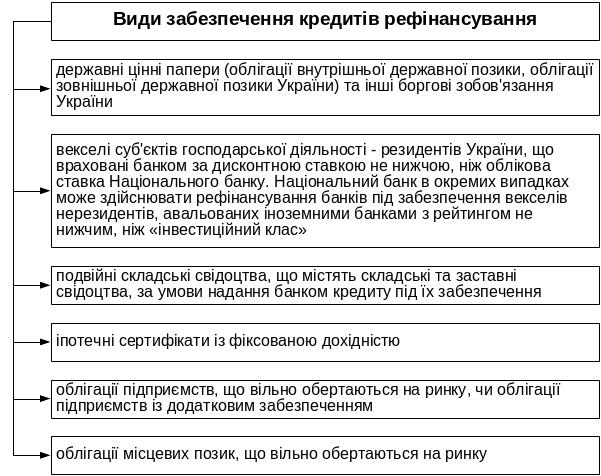

Національний банк здійснює рефінансування банків лише під забезпечення (крім кредиту овернайт (бланкового)) (рис 6.2).

Під забезпечення кредиту банк може запропонувати лише однорідну заставу. Не дозволяється пропозиція різних видів забезпечення в одній заявці. Під забезпечення кредиту рефінансування приймаються державні цінні папери (всіх випусків), строк погашення яких настає не раніше ніж через 10 днів після строку погашення кредиту, за умови, що вони перебувають у власності банку – клієнта депозитарію державних цінних паперів Національного банку (або депонента клієнта депозитарію) і не обтяжені будь-якими іншими зобов'язаннями, та інші боргові зобов'язання держави України.

Банки мають здійснити оцінку майна, яке надається під забезпечення кредиту рефінансування, відповідно до законодавства України. Територіальні управління НБУ мають перевіряти правильність визначення банками справедливої вартості й корисності цінних паперів, які надані під забезпечення кредитів НБУ, а також у разі необхідності вимагати від банків приведення у відповідність наданих цінних паперів до суми одержаного кредиту рефінансування НБУ.

Рис. 6.2. Види забезпечення кредитів рефінансування