Калькуляція собівартості продукції

Найменування продукції Річний випуск продукції

(у натуральному вираженні)

Калькуляційна одиниця _

(у натуральному вираженні)

|

|

Одиниця виміру |

Ціна за одиницю ресурсів |

Витрати |

|||

|

На одиницю продукції На річний випуск |

||||||

|

статей затрат |

В натуральному вираженні |

Сума, гри |

В иатур-о.му вираженні |

Сум;: тис гри |

||

І |

Сировина та основні матеріали |

|

|

|

|

|

|

2 1 Напівфабрикати |

|

і |

|||||

3 |

Допоміжні матеріали |

|

|

|

|

||

4 |

Відходи, що повертаються (виключаються) |

|

|

|

|

||

5 а) |

Паливо та енергія на технологічні потреби., в т. ч. Паливо _,, ■ |

|

|

|

|

|

|

б) |

Електроенергія |

|

|

|

|

||

в) (Пара |

|

|

—— - |

|

|||

г) |

Вода ; |

|

|

|

|

||

д) , |

Стисле повітря Усього за ст, |

г |

|

|

|

|

|

|

|

|

|

||||

1

'Затрати

на і

утримання та (експлуатацію

обладнання(а

[також

на амортизацію

[Обладнання

і транспортних

засобів)

.'Зношування

!пристосування

цільового призначення. Інші

спеціальні витрати

Відрахування

від заробітної платні

і

Витрати на підготовку

та освоєння

виробництва

! Усього

[основних затрат

'

-і' І£^2ііііа

'IIа'!'

і

Цехова

собівартість

-

Загальнозавод-

ськізатрати

З

Інші виробничі І

затрати (НІР) Виробнича

собівартість

Позашіробничі

10

14

платня

основних

виробничих

робітників

і І Іовпа {собівартість

Стаття 10 «Витрати на підготовку та освоєння виробництва» є комплексною. При реконструкції виробництва їх варто розрахувати за даними базового підприємства як суму наступних витрат цеху:

а) на освоєння нових агрегатів (тобто пускові витрати);

б) на підготовку та освоєння нових технологічних процесів і нових видів продукції;

в) на відрахування у фонд освоєння нової техніки;

г) на поточний ремонт і утримання будинків, споруджень, інвентарю. І Ірії реконструкції цеху приймаються за даними базового підприємства. При проектуванні нового цеху не повинні перевищувати 2-3% вартості зазначених груп основних фондів;

д) інші цехові витрати приймаються за даними базового цеху, при реконструкції розраховуються в розмірах не більше 30%.

При проектуванні нового цеху витрати за данною статтею в цілому можна прийняти в розмірі до 3% від суми попередніх витрат за статтями 1-7.

Стаття 6 «Витрати на утримання і експлуатацію обладнання» також є комплексною. При реконструкції цеху їх варто розраховувати на основі даних базового підприємства як суму наступних витрат цеху:

а) на амортизацію робочих машин і основного технологічного устаткування, підйомно-транспортних машин і устаткування, засобів КІП, автоматики та обчислювальної техніки;

б) на поточний ремонт, при проектуванні нового цеху зазначені витрати можна прийняти у розмірі 5-7% від вартості зазначених вище (у пункті «а» статті б основних фондів);

в) на утримання устаткування. Ці витрати складаються з заробітної плати (основний і додатковий) чергової групи робітників, відрахувань від її відповідно до діючого законодавства, відрахувань у фонд обов'язкового страхування на випадок безробіття, у пенсійний фонд суми основної і додаткової заробітної платні зазначеної групи робітників), витрат на мастильні та обтиральні матеріали, дрібні запасні частини та інші (при проектуванні нового цеху можуть бути прийняті на рівні 2-2,5% до вартості відповідної частини основних фондів, зазначених у пункті "а" статті б).

Стаття 7 "Зношування пристосувань цільового призначення та інші спеціальні витрати" є комплексною; при реконструкції цех\ вона розраховується за даними базового підприємства, при будівництві (проектуванні нового - може бути прийнята в розмірах 0,2-0,5% від вартості відповідної частини основних фондів (зазначених у пункті "а" статті()). Сума статей 1-Ю складає величину основних витрат. Стаття і 1 "Цехові витрати" є комплексною і містять наступні витрати: а) па утримання цехового персоналу ('тобто основну і додаткову заробітну платню керівників, фахівців, службовців, ремонтних і допоміжних робітників, відрахування від неї відповідно до діючого законодавства під суми основної і додаткової заробітної платні зазначених груп цехового персоналу); ІШ охорону праці (у відсотках до фонду заробітної платні всього

![]() персоналу

цех\г)

у залежності від умон праці: нормальні

- 10-15%, шкідливі

персоналу

цех\г)

у залежності від умон праці: нормальні

- 10-15%, шкідливі

- 15-20%, особливо шкідливі - 20-25%;

б) на амортизацію будинків, споруджень, інструментів, пристосувань і інвентарю (розрахована раніше за норм)1 амортизації до вартості зазначених груп основних фондів, див. табл. 3) до суми витрат за пунктами "а"-"м" даної статті при проектуванні нового цеху.

Сума статей 1-11 складає цехову собівартість.

Стаття 12 "Загальнозаводські витрати", стаття 10 "Інші виробничі виграти" (на науково-дослідні роботи) і стаття 14 «Позавпробнпчі витрати» при реконструкції цеху приймаються за даними базового підприємства; при проектуванні нового цеху можуть бути розраховані укрупнено: -загальнозаводські та інші виробничі витрати - не більше 15-20% від цехової собівартості за винятком витрат за ст. 1 та 2;

- позавиробничі витрати - не більше 1-2% до виробничої собівартості.

Сума статей 1-13 складає виробничу собівартість, сума статей І-14- повну собівартість продукції. Якщо в цеху мас місце комплексне виробництво і випускається основна і супутня продукція, це повинне відображатися при розрахунку собівартості основної продукції шляхом виключення (списання із собівартості) супутньої продукції або за собівартістю індивідуального виробництва, або за плановою ціною. Обсяг продукції, що виключається, і вартість її річного випуску розраховані раніше (див. табл. 1).

Якщо в цеху випускається кілька видів основної продукції, то розпо іл непрямих витрат (статті 8-13 і 14) відбувається між окремими видами иродуь іії показників:

- трудомісткості виробництва (тобто витратам на заробітну п іатню з відрахуваннями на соціальне страхування основних виробничих робітниі- н. зайнятих випуском конкретної продукції);

- собівартості переробки (тобто за основними витратами без вартості і нровм їй і

матеріалів);

■електрохімічним еквівалентам продукції, що випускається;

- за іншими еквівалентами, обгрунтовано застосованими па базово іу підприємстві.

Для цехів, що не випускають готов)1 продукцію (і-шприкл, д, гальванічний), необхідно всі статті витрат на виробництво продукції звесті в єдиний кошторис витрат цеху (угруповання статей може бути прийняте ;а даними базового підприємства) і визначити вартість одного комплекту (які іо мають місій' покомпдектио обробка, металопоіфі;;";'/: детадо;";, наприклад, :-■ автомобілів та ін.)

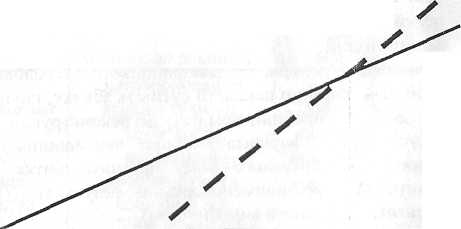

Визначення крапки беззбитковості:

« = " ; (2.І6),

Де Ч„„,,„ ' умоііно-ііоетіпні витрати у собівартості продукції, гри/рік; Цт) -оптова ціна підприємства, гри од;

И" - умовно-змінні витрати у собівартості одиниці продукції гри од.

Графік Ми І

Прибуток на конкретний проектований обсяг виробництва, тис. гри.'рік

(2.17)

Строк окупності капітальних вкладень

7- =*, -

(2.18)

де К - капітальні вкладення, грн; П - прибуток, грн. :;

Якщо брали банківський кредит на реконструкцію чи модернізацію на кілька років, то (за формулою складних відсотків)

А',„„ = Кфшт +ЛК(1 + 8 ;/'-'■, (2.19)

де <5 % - % плати за банківський кредит;

'/««■/«-термін користування кредитом, років (середньостроковий кредит 2-3 роки);

АК - додаткові капітальні вкладення у реконструкцію.

Норма прибутку на капітал

П

(2.20)

гі%-~— х 100%.

Доход, грн

Доход

(Зобі вартість

д

С обівартість,

грн

обівартість,

грн

', 1,1 г,

Обсяг виробництва, т/рік Г'рафік. Точка беззбитковості

3.

РОЗРАХУНОК ТЕХНІКО-ЕКОНОМІЧНИХ

ПОКАЗНИКІВ

РЕКОНСТРУЙОВАНОГО

ЦЕХУ

3.

РОЗРАХУНОК ТЕХНІКО-ЕКОНОМІЧНИХ

ПОКАЗНИКІВ

РЕКОНСТРУЙОВАНОГО

ЦЕХУ

5. /. Обгрунтування необхідності реконструкції цеху ти розрахунок його потужності і виробничої програми (після реконструкції)

В обгрунтуванні необхідності реконструкції діючого цеху погрібно вказати область застосування і народногосподарське значення продукції, що випускається, потенційних споживачів, оцінити рівень технічного розвитку виробництва в даному цеху та обгрунтувати необхідність реконструкції та вказати намічені напрямки її проведення.

Це можуть бути наступні заходи:

удосконалення технології (за рахунок поліпшення рецептури, оптпмізації параметрів технологічного регламенту, заміни сировини, застосування нових каталізаторів і т.п.}. При обгрунтуванні даного заходу необхідно коротко вказати основні параметри: до реконструкції, після реконструкції;

зміна апаратурного оформлення технологічного процесу (зміна технологічного ланцюжка основного виробничого устаткування, заміна в пій окремих апаратів, установок, агрегатів більш потужними чи принципово новими, доповнення технологічного ланцюга установками, то забезпечують підвищення ефективності виробництва). У цьому випадку варто коротко вказати які прилади (апарати) будуть замінені новими (ккачаш якими) і їх переваги;

автоматизація виробничого процесу, агрегату, апарата установки (доповнення в технологічну схему контролюючих, регулюючих, дозуючих, що сигналізують і інших засобів автоматизації). При цьому слід коротко зазначити ті збої в роботі техніки, що мали місце до реконструкції, і переваги, ідо будуть отримані в результаті впровадження засобів автоматизації;

поліпшення охорони навколишнього середовища. У цьому випадку необхідно коротко викласти сутність збитку, що наноситься навколишньому середовищу виробництвом цеху до реконструкції, і вказати основні переваги пропонованого варіанта охорони навколишнього середовища з погляду скорочення нанесеного йому прямого збитку, так і досягнення інших позитивних народногосподарських результатів (у тому числі підвищення ефективності даного виробництва).

У проекті реконструкції цеху може бути декілька із зазначених заходів. Усі вони нинішні б\ ти враховані при ро їрахунку ефеі;: і::;:іос і і реконструкції.

Оскільки більшість заходів до удосконалювання техніки, технології, організації виробництва зв'язані зі збільшенням потужності базового цеху, необхідно кишачи і н потужність цеху після реконструкції та уточнити обсяг його виробничої програми1.

Потужність цеху (установки) слід розраховувати і урахуванням усіх запропонованих напрямків підішіценпм ефективності виробництва. Поїш пігіпачасіься в натуральному вираженні (в одиницях продукції, що

випускається) за ведучим устаткуванням відповідно до методики, викладеної в підрозділі 2.1.

Виходячії з встановленої після реконструкції потужності цеху, визначається його виробнича програма (у натуральному вираженні), збільшена в результаті приросту потужності. Розрахунок здійснюється відповідно до методики, викладеної в підрозділі 2.!, і наводиться в таблиці 1.

При зміні внаслідок впровадження запропонованих заходів якості продукції, що знаходить висвітлення в збільшенні оптової ціни на неї. обсяг товарної продукції визначається за новою ціною

(3.21)

' = У'хЦ'

де Ц' - нова проектована ціна одиниці продукції, тис. грн.

За виробничою програмою необхідно визначити коефіцієнт використання потужності, коефіцієнти інтенсивного та екстенсивного використання устаткування відповідно до формул (6)-(8).