2.2. Внутреннее перемещение основных средств

Для оформления и учета перемещения объектов основных средств внутри организации из одного структурного подразделения (цеха, отдела, участка и др.) в другой применяется накладная на внутреннее перемещение объектов основных средств (форма № ОС-2).

Она выписывается передающей стороной (сдатчиком) в трех экземплярах, подписывается ответственными лицами структурных подразделений получателя и сдатчика. Первый экземпляр передается в бухгалтерию, второй остается у лица, ответственного за сохранность объекта(ов) основных средств сдатчика, третий передается получателю. Данные о перемещении объектов основных средств вносятся в инвентарную карточку (книгу) учета объектов основных средств (формы № ОС-6, № ОС-6а, № ОС-6б).

О перемещении объекта основных средств делается запись в инвентарной карточке.

В приведенном примере заполнения инвентарной карточки формы № ОС-6 записи в карточке будут сделаны только на лицевой стороне, поэтому приведем только ее.

Периодически требуется восстановление основных средств. Согласно п. 26 ПБУ 6/01 восстановление объекта основных средств может осуществляться посредством ремонта, модернизации и реконструкции.

Для оформления и учета приема-сдачи объектов основных средств из ремонта, реконструкции, модернизации применяется акт о приеме-сдаче отремонтированных, реконструированных, модернизированных объектов основных средств форма № ОС-3).

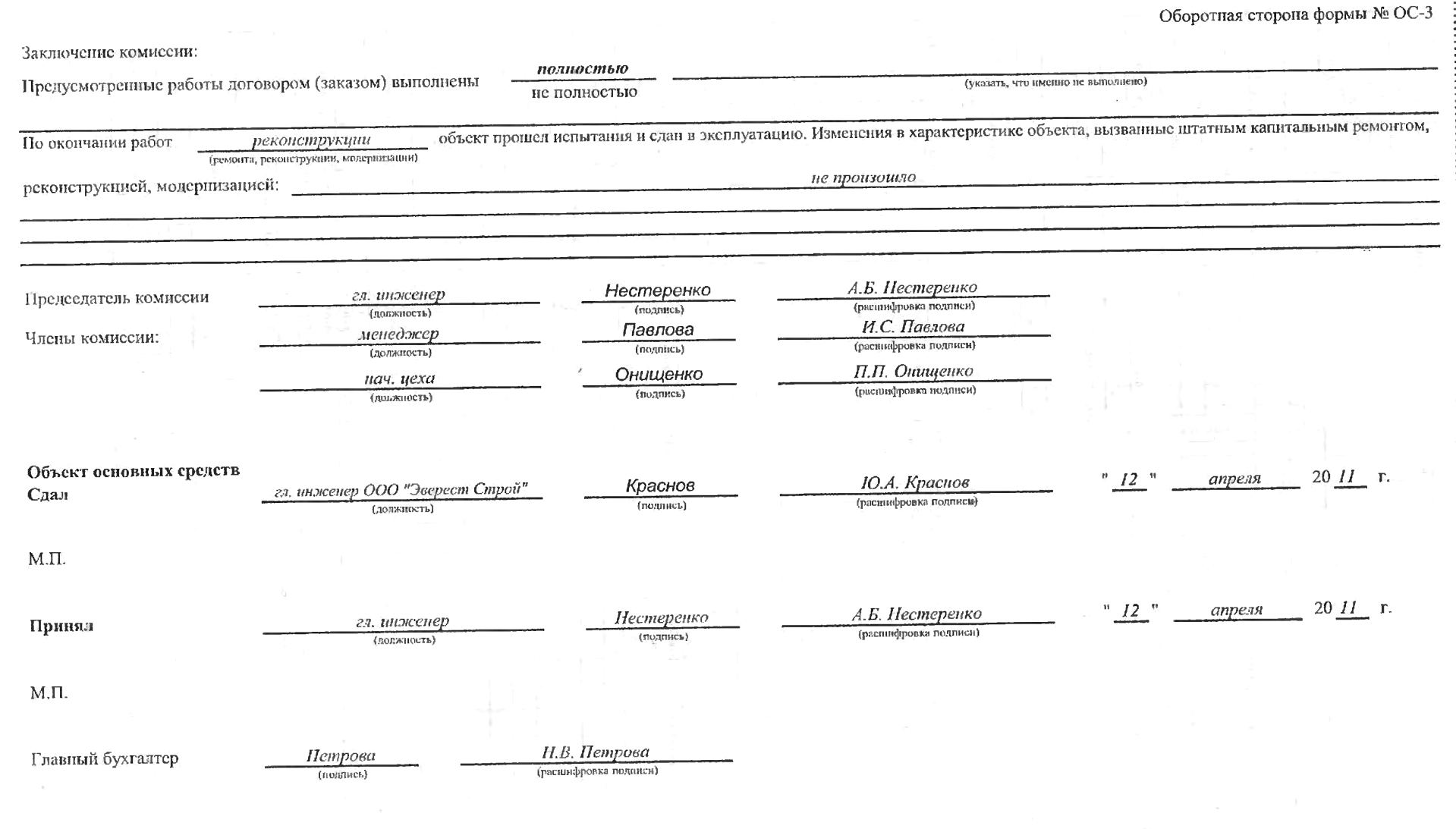

Акт подписывается членами приемочной комиссии или лицом, уполномоченным на приемку объектов основных средств, а также представителем организации (структурного подразделения), проводившей ремонт, реконструкцию, модернизацию. Утверждается акт руководителем организации или уполномоченным им лицом, после чего сдается в бухгалтерию.

Если ремонт, реконструкцию и модернизацию выполняет сторонняя организация, акт составляется в двух экземплярах. Первый экземпляр остается организации, второй передается организации, проводившей ремонт, реконструкцию, модернизацию.

Если по результатам проведенных работ принимается решение об увеличении первоначальной стоимости основных средств, то корректируются данные в инвентарной карточке этого объекта. Если отражение корректировок в указанной инвентарной карточке затруднено, взамен открывается новая инвентарная карточка (с сохранением ранее присвоенного объекту основных средств инвентарного номера) с отражением новых показателей, характеризующих модернизированный объект.

Данные о реконструкции, модернизации и ремонте заносятся в инвентарную карточку объекта основных средств в разделы 5 и 6 соответственно.

3. Выбытие основных средств

Основные средства могут выбывать из организации в результате:

продажи (реализации) другому юридическому или физическому лицу;

передачи в виде вклада в уставный капитал других организаций;

списания в случае морального и (или) физического износа;

ликвидации при авариях, стихийных бедствиях и иных чрезвычайных обстоятельств и т.п.

Выбытие основных средств при передаче (продажа, мена и т.п.) другой организации оформляется также актом но форме № ОС-1 (№ ОС- 1а, № ОС-16). Составляется он передающей стороной в двух экземплярах и утверждается руководителями организации-получателя и организации-сдатчика. Один экземпляр акта остается у передающей стороны, второй вместе с технической документацией передается принимающей стороне.

В форме № ОС-1 (№ ОС-1а, № ОС-16) раздел 1 заполняется на основании данных передающей стороны (организации-сдатчика), имеющих информационный характер для объектов основных средств, бывших в эксплуатации, иной ситуации акт по форме № ОС-1 заменяет собой накладную.

При выбытии группы объектов основных средств составляется акт по форме № ОС-16.

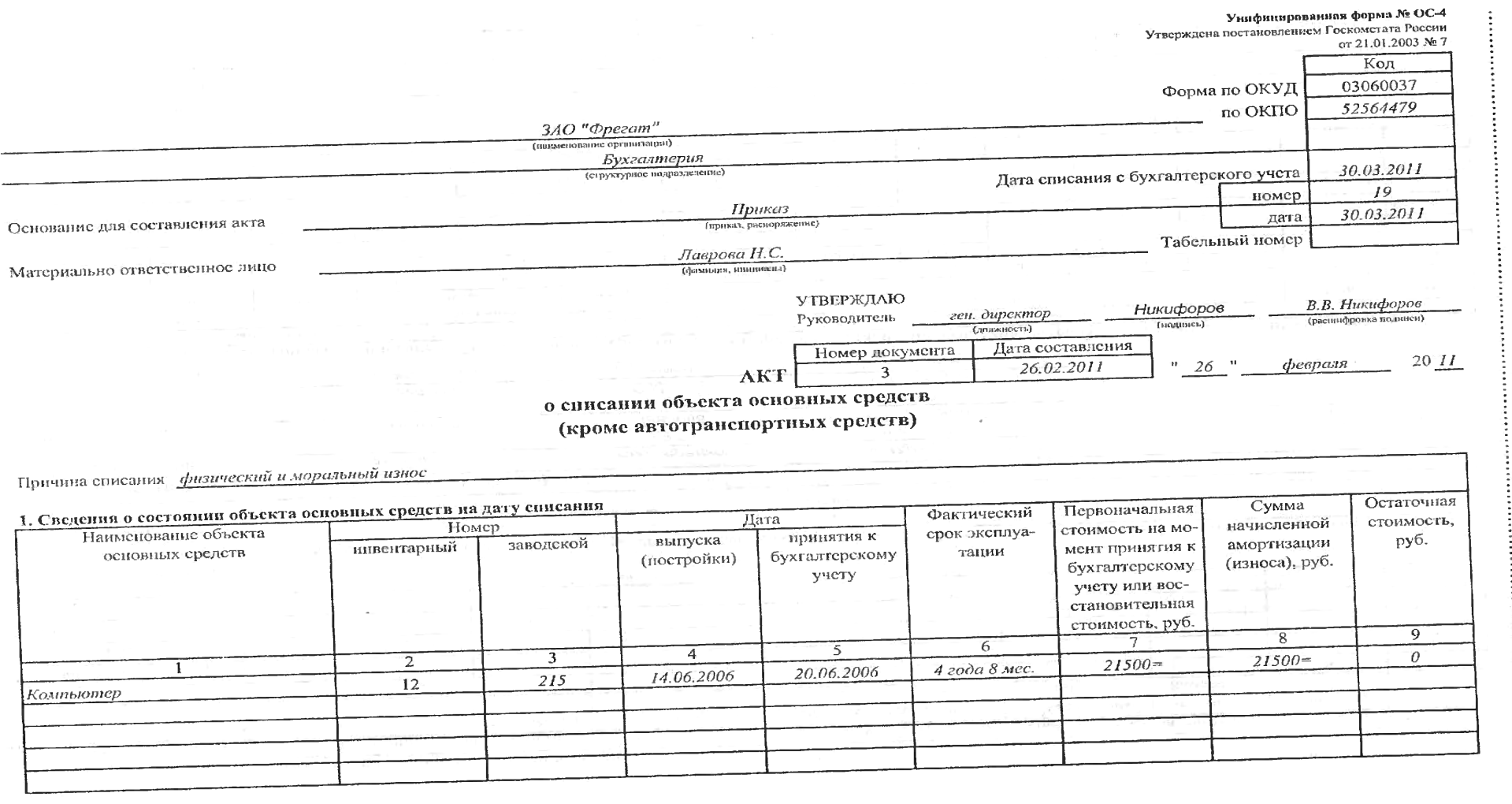

В случае полного или частичного списания основных средств (кроме автотранспортных средств) применяется акт о списании объекта основных средств (кроме автотранспортных средств) (форма № ОС-4).

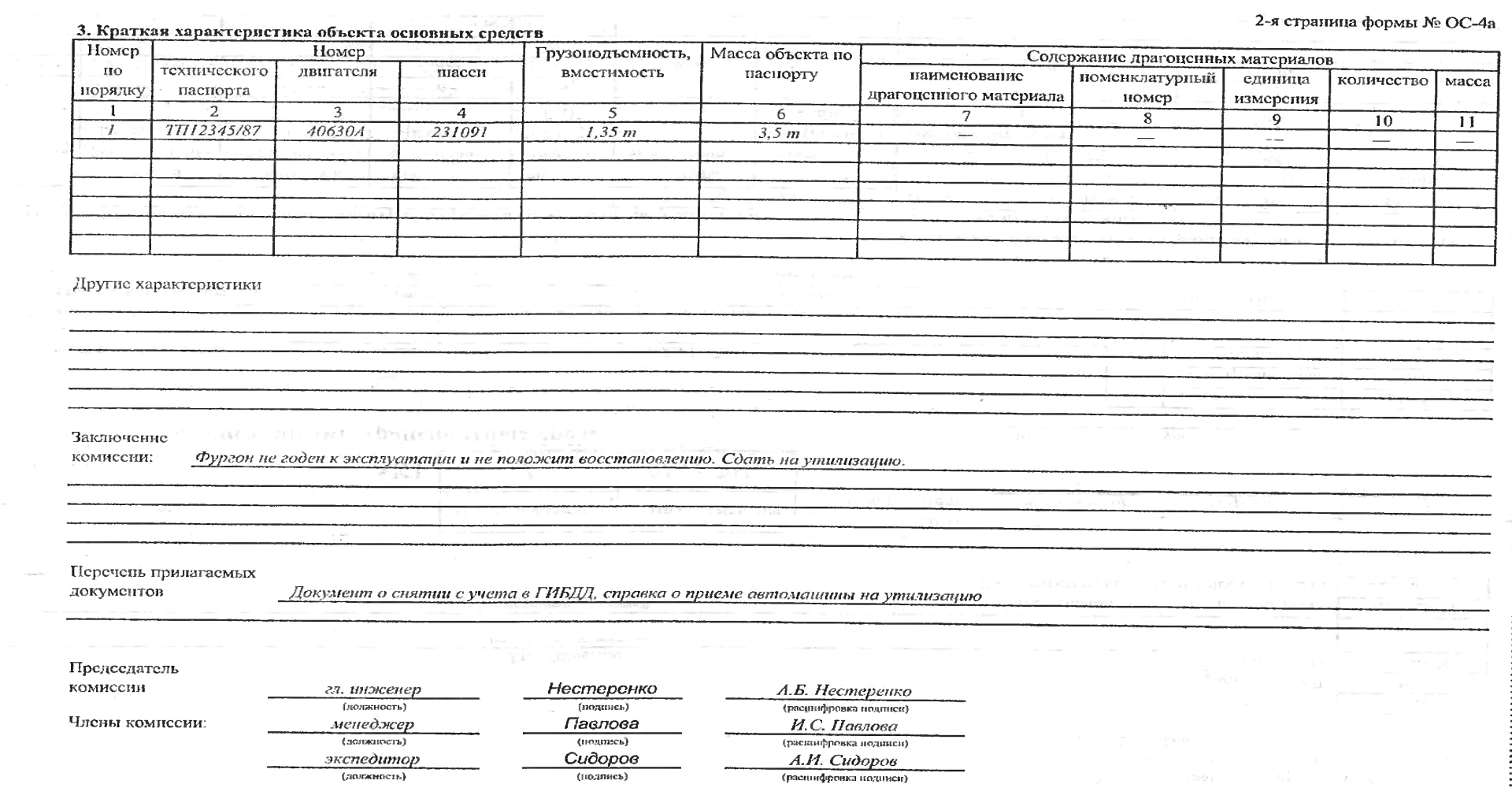

Для списания автотранспорта применяется акт по форме № ОС-4а. Если организация списывает одновременно несколько основных средств, то применяется акт о списании групп объектов основных средств (кроме автотранспортных средств) по форме № ОС-46.

Акт по форме № ОС-4 (ОС-4а или ОС-46) составляется в двух экземплярах, подписывается членами комиссии, утверждается руководителем организации или лицом, на это уполномоченным. Первый экземпляр акта передается в бухгалтерию, второй остается у лица, ответственного за сохранность основных средств, и является основанием для сдачи на склад и реализации оставшихся в результате списания запчастей, материалов, металлолома и т.п.

Акт составляет комиссия, назначенная приказом руководителя.

В разделе 1 «Сведения о состоянии объекта основных средств на дату списания» указывается информация из инвентарной карточки по форме № ОС-6, а также рассчитываются: фактический срок эксплуатации на момент списания (графа 6), сумма начисленной амортизации на момент выбытия основного средства с начала эксплуатации (графа 8), его остаточная стоимость (графа 9) на этот момент.

обратите внимание! Если объект основных средств выбывает с баланса организации в середине или даже в : начале месяца, амортизация за этот месяц начисляется полностью.

В разделе 2 «Краткая индивидуальная характеристика основных средств» приводится краткая характеристика списываемого объекта и указывается содержание в нем драгоценных материалов (металлов, камней и т.д.).

В разделе 3 «Сведения о затратах, связанных со списанием основных средств с бухгалтерского учета, и о поступлении материальных ценностей от их списания» отражают затраты по списанию, а также стоимость поступивших материальных ценностей после сноса и разборки зданий, сооружений, демонтажа оборудования и т.п.

В графу 1 «Вид работ» вписывают наименования работ, которые выполнены при выводе объекта из эксплуатации (например, демонтаж).

В графе 2 «Номер документа» указывают номер документа, на основании которого эти работы производились (например, договор подряда, наряд и т.п.).

В графе 3 «Сумма» указывается стоимость каждого вида работ.

Далее указывается корреспонденция счетов по данной операции.

По суммам затрат на списание подсчитывается итоговая сумма.

В графах 6—14 приводятся сведения о поступлении материальных ценностей от ликвидации основных средств.

В строке формы «Результаты списания» указывают общую сумму прибыли или убытка от списания объекта основных средств. Если объект списывается с учета в связи с продажей, то заполняется и строка «Выручка от реализации».