2. Первичные документы по учету основных средств

Основными средствами организации являются активы, для которых обязательно одновременное выполнение следующих условий:

а) объект предназначен для использования в производстве продукции, при выполнении работ или оказании услуг, для управленческих нужд организации либо для предоставления организацией за плату во временное владение и поль- зование или во временное пользование;

б) объект предназначен для использования в течение длительного времени, т.е. срока продолжительностью свыше 12 месяцев или обычного операционного цикла, если он превышает 12 месяцев;

в) организация не предполагает последующую перепродажу данного объекта;

г) объект способен приносить организации экономические выгоды (доход) в будущем.

К таким активам могут быть отнесены здания, сооружения, рабочие и силовые машины и оборудование, измерительные и регулирующие приборы и устройства, вычислительная техника, транспортные средства, инструмент, производственный и хозяйственный инвентарь и принадлежности, рабочий и продуктивный скот, многолетние насаждения, внутрихозяйственные дороги и прочие основные средства.

Порядок бухгалтерского учета основных средств установлен Положением по бухгалтерскому учету «Учет основных средств» ПБУ 6/01, утвержденным приказом Минфина России от 30 марта 2001 г. № 26н.

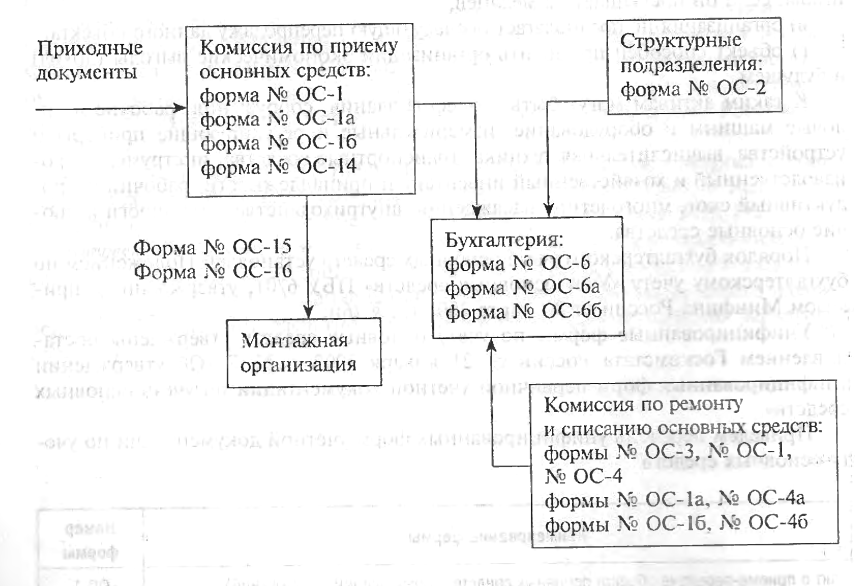

Унифицированные формы по учету основных средств утверждены постановлением Госкомстата России от 21 января 2003 г. № 7 «Об утверждении унифицированных форм первичной учетной документации по учету основных средств». Приведем перечень унифицированных форм учетной документации по учету основных средств.

Наименование формы |

Номер формы |

Акт о приеме-передаче объекта основных средств (кроме зданий, сооружений) |

ОС-1 |

Акт о приеме-передаче здания (сооружения) |

ОС-1а |

Акт о приеме-передаче групп объектов основных средств (кроме зданий, сооружений) |

ОС-16 |

Накладная на внутреннее перемещение объектов основных средств |

ОС-2 |

Акт о приеме-сдаче отремонтированных, реконструированных, модернизированных объектов основных средств |

ОС-З |

Акт о списании объекта основных средств (кроме автотранспортных средств), |

ОС-4 |

Акт о списании автотранспортных средств |

0С-4а |

Акт о списании групп объектов основных средств (кроме автотранспортных средств) |

ОС-46 |

Наименование формы |

Номер формы |

|

Инвентарная карточка учета объекта основных средств |

ОС-6 |

|

Инвентарная карточка группового учета объектов основных средств |

ОС-6а |

|

Инвентарная книга учета объектов основных средств |

|

ОС-6б |

Акт о приеме (поступлении) оборудования |

ОС-14 |

|

Акт о приеме-передаче оборудования в монтаж |

ОС-15 |

|

Акт о выявленных дефектах оборудования |

ОС-16 |

|

Формы заполняют от руки или на компьютере. Если необходимо, формы можно дополнить новыми реквизитами. Удалять существующие реквизиты нельзя. Размеры бланков, граф и строк можно изменять.

Если организация внесла дополнения в унифицированные формы, то их необходимо утвердить в ее учетной политике.

Схема документооборота на участке по учету основных средств представлена ниже.