Закон убывающей отдачи

Факторы производства должны использоваться фирмой с соблюдением определенной пропорциональности между постоянными и переменными факторами. Нельзя произвольно увеличивать количество переменных факторов на единицу постоянного фактора, поскольку в этом случае вступает в действие закон убывающей отдачи (см. 2.3).

В соответствии с этим законом непрерывное увеличение использования одного переменного ресурса в сочетании с неизменным количеством других ресурсов на определенном этапе приведет к прекращению роста отдачи, а затем и к ее снижению. Часто действие закона предполагает неизменность технологического уровня производства, и поэтому переход к более прогрессивной технологии может повысить отдачу независимо от соотношения постоянных и переменных факторов.

Рассмотрим подробнее, как изменяется отдача от переменного фактора (ресурса) в краткосрочном временном интервале, когда часть ресурсов или факторов производства остается постоянной. Ведь в течение короткого периода, как уже отмечалось, фирма не может изменять масштабы производства, строить новые цехи, закупать новое оборудование и т.д.

Допустим, что фирма в своей деятельности использует только один переменный ресурс — труд, отдачей которого является производительность. Как будут изменяться издержки фирмы при постепенном увеличении числа нанимаемых рабочих? Сначала рассмотрим, как будет изменяться выпуск продукции при увеличении численности рабочих. По мере загрузки оборудования выпуск .продукции быстро нарастает, затем прирост постепенно замедляется до тех пор, пока рабочих станет достаточно для полной загрузки оборудования. Если дальше продолжать нанимать рабочих, они уже ничего не смогут добавить к объему производимой продукции. В конце концов рабочих станет так много, что они будут мешать друг другу, и выпуск сократится.

Предельный продукт

Прирост продукции за счет увеличения на единицу количества переменного фактора называется предельным продуктом этого фактора. В рассматриваемом примере предельным продуктом труда МР, (англ, marginal product) будет прирост объема производства за счет привлечения одного дополнительного рабочего. На рис. 10.2 показано изменение объема выпуска продукции с ростом численности рабочих L (англ, labour). Как видно, из графиков, прирост производства сначала идет быстро, затем постепенно замедляется, останавливается и, наконец, становится отрицательным.

Однако фирма в своей деятельности сталкивается в первую очередь не с количеством используемых ресурсов, а с их денежной оценкой: ее интересует не количество нанятых рабочих, а затраты на заработную плату. Как изменятся издержки фирмы (в данном случае на оплату труда) на каждую дополнительную единицу выпускаемой продукции?

Рис. 10.2. Закон убывающей отдачи. Динамика выпуска продукции с увеличением численности рабочих (а) и динамики предельного продукта (б): О — объем выпуска; i — численность рабочих; MPL — предельный продукт труда

Предельные издержки

Прирост издержек, связанный с выпуском дополнительной единицы продукции, т.е. отношение прироста переменных издержек к вызванному ими приросту продукции, называется предельными издержками фирмы МС (англ, marginal costs):

где ДКС — прирост переменных издержек; ΔQ — вызванный ими прирост объема производства.

Если при росте объема продаж на 100 ед. товара издержки фирмы возрастут на 800 руб., то предельные издержки составят 800 : 100 — 8 руб. Это означает, что дополнительная единица товара обходится фирме в дополнительные 8 руб.

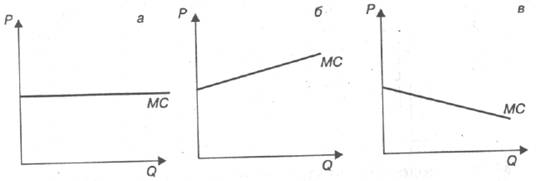

При росте объема производства и продаж издержки фирмы могут изменяться:

а) равномерно. В этом случае предельные издержки являются величиной постоянной и равны переменным издержкам на единицу товара (рис. 10.3,а);

б) с ускорением. В этом случае предельные издержки растут с увеличением объема производства. Эта ситуация объясняется либо действием закона убывающей отдачи, либо удорожанием сырья, материалов и других факторов, затраты на которые относятся к категории переменных (рис. 10.3,6);

в) с замедлением. Если расходы фирмы на закупаемые сырье, материалы и т.п. снижаются при росте объема выпуска, предельные издержки сокращаются (рис. 10.3,в).

Рис. 10.3. Зависимость изменения издержек фирмы

от объема производства

Рассмотрим более подробно влияние закона убывающей отдачи на предельные издержки фирмы. Предположим, что в качестве переменного выступает один фактор — труд. Определим, каким образом изменение отдачи от используемых работников повлияет на издержки фирмы при увеличении объема выпуска продукции.

Предположим, что наем каждого рабочего обходится фирме в 1 тыс. руб. В нашем примере один рабочий вообще не в состоянии произвести продукцию, двое рабочих могут произвести 5 ед., трое рабочих— 15 ед. и т.д. (табл. 10.2).

Фирма не будет нанимать восьмого и девятого рабочих, так как восьмой не сможет обеспечить прироста производства, а девятый будет просто мешать, и производство сократится. Поэтому фирма либо примет решение о расширении производственных площадей, которые позволят эффективно использовать дополнительных рабочих, либо ограничится наймом двух—семи рабочих при уже существующих мощностях. Однако ответить на вопрос, сколько конкретно рабочих будет нанято, нельзя, ибо нет информации о спросе на продукцию и доходах фирмы от ее реализации.

Таблица 10.2. Издержки и выпуск при одном виде переменных ресурсов

Численность рабочих, чел. |

Выпуск продукции, ед. |

Издержки, тыс. руб. |

|

на выплату заработной платы |

предельные |

||

1 |

0 |

0 |

— |

2 |

5 |

2 |

0,400 |

3 |

15 |

3 |

0,100 |

4 |

35 |

4 |

0,050 |

5 |

50 |

5 |

0,0667 |

6 |

60 |

6 |

0,100 |

7 |

65 |

7 |

0,200 |

8 |

65 |

8 |

— |

9 |

55 |

9 |

— |

Мы предположили, что переменным является только один вши ресурсов — рабочая сила. Однако на практике фирма сталкивается с несколькими переменными ресурсами. Для расширения производства ей необходимо больше сырья, материалов, энергия и т.п. Часть же ее издержек останется постоянной: арендная плата, страховые взносы, стоимость используемого оборудования. В краткосрочном периоде, когда можно разделить издержки на постоянные и переменные, закон убывающей отдачи будет действовать.

В табл. 10.3 приведены данные об издержках фирмы: постоянных, переменных, предельных и средних.

На основе расчетов, приведенных в табл. 10.3, можно построить график изменения средних (постоянных, переменных и валовых) издержек фирмы, а также предельных издержек в зависимости от изменения объема выпускаемой продукции (рис. 10.4). Взаимное расположение кривых на графике всегда подчинено определенным закономерностям. Когда кривая предельных издержек проходит ниже кривой средних переменных издержек, последняя всегда имеет характер понижающейся кривой, так как эти издержки сокращаются.

Выпуск продукции, тыс.ед. |

Издержки |

Средние издержки |

||||||

Постоянные, тыс. руб. |

Переменные, тыс. руб. |

Валовые, тыс.руб. (Гр.2 + гр.3) |

Предельные, руб.

Гр.1 стр.n– гр.1 стр.(n-1) |

Постоянные, руб. (гр.3: гр.1) |

Переменные, руб. (гр.3:гр.1) |

Валовые, руб. (гр.4:гр.1) |

||

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

|

1 |

1000 |

470 |

1470 |

470 |

1000 |

470 |

1470 |

|

2 |

1000 |

890 |

1890 |

420 |

500 |

445 |

945 |

|

3 |

1000 |

1265 |

2265 |

375 |

333,3 |

421,7 |

755 |

|

4 |

1000 |

1600 |

2600 |

335 |

250 |

400 |

650 |

|

5 |

1000 |

1920 |

2920 |

320 |

200 |

384 |

584 |

|

6 |

1000 |

2230 |

3530 |

310 |

166,7 |

371,7 |

538,4 |

|

7 |

1000 |

2535 |

3535 |

305 |

142,9 |

362,1 |

505 |

|

8 |

1000 |

2850 |

3850 |

315 |

125 |

356,3 |

481,3 |

|

9 |

1000 |

3180 |

4180 |

330 |

111,1 |

353,3 |

464,4 |

|

10 |

1000 |

3535 |

4535 |

335 |

100 |

353,5 |

453,5 |

|

11 |

1000 |

3900 |

4900 |

365 |

90,9 |

354,5 |

445,4 |

|

12 |

1000 |

4280 |

5280 |

380 |

83,3 |

356,6 |

439,9 |

|

13 |

1000 |

4690 |

5680 |

400 |

76,9 |

360 |

436,9 |

|

14 |

1000 |

5105 |

6105 |

425 |

71,4 |

364,6 |

436 |

|

15 |

1000 |

5560 |

6560 |

455 |

66,7 |

370,1 |

436,8 |

|

16 |

1000 |

6040 |

7040 |

480 |

62,5 |

377,5 |

440 |

|

17 |

1000 |

6550 |

7550 |

510 |

58,8 |

385,3 |

441,1 |

|

18 |

1000 |

7090 |

8090 |

540 |

55,6 |

393,9 |

449,5 |

|

19 |

1000 |

7665 |

8665 |

575 |

52,9 |

403,4 |

456 |

|

20 |

1000 |

8275 |

9275 |

610 |

50 |

413,8 |

463,8 |

|

Таблица 10.3. Динамика издержек фирмы в краткосрочном периоде

Рис. 10.4. Семейство кривых издержек фирмы в краткосрочном периоде:

С — издержки;

О — объем выпуска;

AFC — средние постоянные издержки;

AVC — средние переменные издержки;

АТС — средние валовые издержки;

МС — предельные издержки

С момента пересечения кривой предельных издержек и кривой; средних переменных издержек (точка А) средние переменные издержки начинают возрастать. Такая же закономерность существует для кривых предельных и средних валовых издержек: кривая) предельных издержек пересекает кривую средних валовых издержек в точке с их минимальным значением (точка Б).

Средние переменные издержки будут минимальными в точке при производстве 9 тыс. ед. продукции (в табл. 10.3 минимальные средние переменные издержки составляют 353,3 руб.) Минимальные средние валовые издержки составляют 436 руб. при производстве 14 тыс. ед. продукции (точка Б).

Построение графика при анализе издержек всегда следует начинать с вычерчивания кривой предельных издержек. Затем следует убедиться, что она пересекает кривые средних переменных и валовых издержек в точках их минимума. Эти точки могут не совпадать в точности с данными, приводимыми в таблице, так как она дает сведения лишь для целых единиц продукции, а кривые издержек могут отражать производство продукции в долях единицы.

Анализ издержек производства сказывается на выборе фирмой объема выпуска в краткосрочном временном интервале, когда, часть издержек постоянна. Например, сколько батонов хлеба сможет выпускать пекарня при существующих производственных мощностях и имеющемся оборудовании? Сколько зерна может

быть выращено на фиксированных посевных площадях при имеющемся количестве сельскохозяйственной техники?