Хеджирование как инструмент страхования и источник финансирования корпораций

В литературе представлено множество трактовок понятия хеджирование, по-разному излагается и его сущность. Изменение в трактовке хеджирования связано с развитием срочного рынка, появлением гибких производных инструментов, учитывающих потребности клиентов.

До середины 70-х гг. ХХ столетия в теории превалировали представления о хеджировании как механизме снижения кредитных и ценовых рисков за счет одновременности и противоположной направленности торговых сделок на срочном рынке и на рынке реального товара. В качестве цели хеджирования рассматривалась минимизация кредитных и ценовых рисков. Вопросы же извлечения продавцом или покупателем контракта доходы не ставились.

Наиболее известными экономистами - авторами такой концепции являлись американские ученые Д. Баер, Г. Видраф, Б. Джемей, О. Заксон. Например, в работе Д. Баера и Г. Видрафа "Товарная биржа" хеджирование определяется как отношения в сфере рынка срочных контрактов, связанные с "продажей (покупкой) фьючерсного контракта против предшествовавшей покупки (продажи) равного количества того же товара, или эквивалентного количества другого товара, цена которого изменяется параллельно цене данного товара с намерением прекратить обязательства по сделке на фьючерсном рынке путем обратной операции одновременно с завершением операции с реальным товаром и до наступления срока поставки по фьючерсному контракту"149 Примерно в такой же форме определялось хеджирование и в основных нормативных документах тех лет по биржевой торговле.

Такое определение хеджирования вполне соответствовало его содержанию и целям в ранний период существования срочных рынков. Применительно же к современному этапу развития срочного рынка это классическое определение хеджирования не отражает в полной мере всех целей и не позволяет раскрыть полностью его сущность.

Начиная с семидесятых годов в работах X. Уоркинга, Д. Ратлиджа, Р. Грея, Т. Хиеронимуса и др.150,было убедительно показано, что полного страхования вложений достичь нельзя, так как цены на реальный товар и биржевые фьючерсные котировки изменяются не параллельно. А это означает, что такая непараллельность движения цен может быть использована для получения дохода, то есть в спекулятивных целях. Хеджирование, имеющее целью только страхование от рисков, стало рассматриваться как чистое хеджирование. Все же остальные виды современного хеджирования нацелены не только на страхование, но и на получение дохода, и потому могут рассматриваться как специфические источники финансирования фирм.

В зависимости от техники осуществления хеджирования можно выделить : короткое хеджирование - продажа фирмой срочных контрактов и длинное хеджирование - покупка фирмой фьючерсных контрактов. Практика показывает, что, как правило, короткое хеджирование используется для обеспечения продажной цены базисного актива, который находится в собственности торговца. Длинное хеджирование чаще применяется в качестве средства, гарантирующего цену актива.

В зависимости от целей хеджирования можно выделить следующие его виды:

чистое хеджирование - используется для избегания ценовых и кредитных рисков;

арбитражное хеджирование - осуществляется с целью получения прибыли за счет ожидаемого благоприятного изменения соотношения цен базисного актива и срочных контрактов с различными сроками поставки;

предвосхищающее хеджирование - заключается в том, что сделка со срочным контрактом осуществляется до сделки с базисным активом. В этом случае хеджирование используется в качестве временного заменителя торгового контракта;

селективное хеджирование - характеризуется тем, что сделка на срочном рынке проводится не одновременно со сделкой с базисным активом и не на всю сумму. Здесь заключение срочной сделки будет определяться ожиданиями хеджера, его взглядом на перспективы движения цен на базисный актив.

Так импортер не будет страховать ожидаемую покупку валюты, если предвидит падение курса. Если, например, на валютном рынке ожидается падение национальной валюты относительно валюты страны экспортера, то хеджироваться будет 20-30 % всех поступлений в иностранной валюте, то есть на срок продаваться за национальную валюту будет только 20-30%. Сохраняя на своем счете остальную иностранную валюту, экспортер защищает себя от потенциальных убытков. Если же обменный курс национальной валюты будет расти по отношению к иностранной, хеджироваться уже будет 70-80% всех валютных поступлений экспортера.

Основой всех срочных сделок, как бы они ни отличались друг от друга по своей форме и содержанию, является контракт на базисный актив (то есть на тот или иной вид товарных ценностей или финансовый инструмент). И стоимость всех контрактов зависит, в первую очередь, от цен на базисный актив, то есть, производна от них. Вследствие такой формы связи их с базисным активом наличного рынка, для обозначения всех инструментов срочного рынка в научной литературе последних лет (и в статистике) было введено общее понятие -деривативы (от англ. derivative -производный). Этот термин как бы подчеркивает еще раз производность, вторичность срочного рынка по отношению к наличному.

Поскольку этот инструментарий, несмотря на относительно короткий исторический срок его формирования и развития (30-40 лет), очень богат и разнообразен, возникает необходимость провести группировку или классификацию составляющих его деривативов. В основу ее могут быть положены следующие, наиболее важные признаки:

вид сделок, зависящий от условий сделок: уровня стандартизации, характеристик контракта, прав и обязанностей контрагентов, уровня гарантированности выполнения, стоимости и др.;

объект сделок;

обязательность поставок базисного актива;

сфера обращения контрактов;

сроки исполнения контрактов;

тип сделок.

Исторически первым инструментом срочного рынка был форвардный контракт или договор между двумя сторонами, заключаемый вне биржи, на поставку в будущем какого-либо актива на условиях, согласуемых при его заключении. Основными характеристиками форвардных контрактов, отличающими их от других видов контрактов, являются следующие:

они заключаются между двумя определенными контрагентами;

основные условия контрактов (объём актива, дата и условия поставки, условия расчетов, цена поставки и т. д.) определяются непосредственно в ходе переговоров между контрагентами;

контракты заключаются только вне биржи и являются обязательными для исполнения в будущем обеими сторонами.

Среди всех обращающихся на внебиржевом рынке инструментов форвардные контракты составляют около 20%. В последнее время доля их постепенно уменьшается. Это позволяет заключить, что форвардные контракты уже практически заполнили свою рыночную нишу, и потенциал их роста может быть связан, в основном, с возможностями роста рынков базисных активов, что объясняется, по-видимому, некоторыми характеристиками форвардов, снижающими их ценность как инструмента срочного рынка. К ним можно отнести, во-первых, низкую ликвидность, что является результатом нестандартизированности форвардов, т.е. приспособленности их лишь к индивидуальным требованиям двух контрагентов. Поэтому реализация их на вторичном рынке (то есть перепродажа другому покупателю) связана со многими трудностями. Во-вторых, гарантией исполнения форварда может служить только кредитоспособность и репутация партнера, в связи с чем вероятность неисполнения обязательств по контракту достаточно велика. Подобные инструменты обычно используют только в сделках между собой крупные банки и фирмы, которые хорошо знают друг друга.

В настоящее время активная торговля форвардными контрактами ведется, в основном, на валютном рынке и рынке процентных ставок ( в виде FRA). Наиболее часто употребляемыми видами форвардных контрактов являются следующие.

Валютный форвардный контракт (outright forward) - соглашение о покупке-продаже определенной суммы иностранной валюты в определенный момент времени в будущем.

Другим, часто употребляемым форвардным контрактом, является соглашение о будущей процентной ставке (forward rate agreement) - FRA или договор между двумя сторонами на определенный срок о ставке процента, которая будет действовать на рынке после исполнения контракта. Фраза "FRA на 1 год через 6 месяцев, равное 7%", означает, что покупатель (продавец) считает, что через 6 месяцев рыночная ставка по межбанковским депозитам составит не менее (не более) 7%. Исполнение FRA происходит путем перечисления проигравшей стороной выигравшей стороне настоящей стоимости разницы между процентным доходом на сумму соглашения, исчисленным по реальной действующей ставке и по ставке, указанной в соглашении. При этом, если реально действующая ставка больше указанной в соглашении, то разница уплачивается продавцом покупателю, и наоборот. Например, если покупатель купил FRA на $1 млн. под 11 годовых на 1 год, а на дату исполнения FRA рыночная ставка по годовым депозитам составила 10% годовых, то покупатель должен уплатить продавцу сумму, равную $9090,91 ( то есть $10 000 выигрыша, продисконтированных по ставке 10%).

Биржевым аналогом форвардного контракта является фьючерс. Основные характеристики фьючерса, за исключением цены, жестко стандартизированы и не могут быть пересмотрены контрагентами. Основными отличительными чертами фьючерсов можно считать следующие: во-первых, они заключаются только на специализированных биржах, использующих специальный механизм гарантирования исполнения всех контрактов. Во-вторых, все фьючерсы заключаются на общих условиях, что ведет к их обезличиванию. Благодаря стандартизации и в силу того, что одной из сторон по всем заключенным контрактам выступает специализированный орган биржи — Расчетная Палата, по любому фьючерсному контракту возможна неоднократная смена владельца. В-третьих, фьючерс является высоколиквидным инструментом, так как спрос и предложение концентрируются в одном месте, и существует возможность легко открывать и закрывать позиции. В-четвертых, фьючерс требует от владельца определенных затрат, поскольку предполагает уплату им биржевых страховых депозитов и вариационной маржи, на основе которых биржа и гарантирует ему компенсацию возможных убытков при рыночных колебаниях.

Сравнение двух вышерассмотренных видов срочных контрактов (форвардных и фьючерсных) позволяет выявить основные отличия, которые могут послужить ориентиром при выборе наиболее соответствующего его требованиям и возможностям дериватива:

форвардный контракт - это контракт, заключенный на основе индивидуальной договоренности между двумя установленными лицами, в котором оговариваются и согласовываются все его характеристики. Фьючерс - контракт, строго установленной формы, заключаемый на общих основаниях;

цена исполнения форвардного контракта является результатом торга между контрагентами. Фьючерс может быть заключен только по рыночной цене, действовавшей на бирже в момент заключения сделки;

гарантией исполнения форвардного контракта может быть только репутация и кредитоспособность контрагента. Исполнение же фьючерсного контракта гарантируется Расчетной Палатой биржи, благодаря системе взимания марж и депозитов;

учитывая высокую степень стандартизации и гарантию исполнения сделки, для фьючерса не требуется точного определения личности контрагента, в то время как по форварду необходимо точно определить обе стороны, заключившие сделку;

принимая во внимание обезличивание сделок с фьючерсами, по ним возможна неоднократная смена владельца, в то время как подобная операция с форвардным контрактом практически невозможна.

Как можно видеть, основные различия этих двух инструментов связаны с различиями в целях, преследуемых пользователями форвардов и фьючерсов. В то время как форвард призван гарантировать фактическое исполнение сделки на заданных условиях, задачей фьючерса является гарантирование цены исполнения сделки на наличном рынке, то есть фьючерс должен только компенсировать возможные убытки при неблагоприятных изменениях цены на наличном рынке. Именно поэтому подавляющее число форвардных контрактов заканчивается их фактическим исполнением, а на фьючерсном рынке реально исполняется не более 3-5% заключенных контрактов. Остальные закрываются обратными сделками непосредственно перед заключением сделки на наличном рынке. Кроме того, присутствие спекулянтов на форвардном рынке существенно ограничено в связи с необходимостью фактического исполнения как минимум двух сделок, что связано с дополнительными издержками. Это, как уже отмечалось, воздействует на снижение ликвидности форвардов.

На базе фьючерсных контрактов в настоящее время образовался крупный и развитый фьючерсный рынок, на котором присутствуют контракты на любой биржевой товар и финансовый инструмент. Самыми распространенными и многочисленными являются фьючерсы на ставку процента. Это свидетельствует, с одной стороны, о возрастании роли процентных инструментов в экономике, а с другой - о том, что практика страхования процентных рисков охватывает все большее количество хозяйствующих субъектов. В настоящее время на биржах можно приобрести фьючерсные контракты практически на любые долговые обязательства правительств разных стран (США, Германии, Японии, Великобритании, Франции, Швейцарии и т.д.) , а также контракты на ставку LIBOR по основным мировым валютам.

Высокая степень популярности фьючерсных контрактов связана, прежде всего, с тем, что они обладают высокой надежностью. Кроме того, в большинстве случаев риски, страхуемые с их помощью, связаны не с ожидаемыми приобретениями (как в случае с валютными рисками), а с уже осуществленными инвестициями или займами. В этих условиях важно застраховать, в первую очередь, именно уровень цен , а не гарантировать исполнение, а для этих целей фьючерс является наиболее подходящим инструментом.

В последние годы широкое распространение получил вид контракта, как своп, представляющий собой соглашение между двумя определенными контрагентами о разовом или периодическом обмене в будущем платежами на основе определенных условий.

Своп - внебиржевой инструмент, и его характеристики и возможности во многом аналогичны форвардным контрактам. Подобно форвардам, и даже в большей степени, свопы подвержены кредитному риску: если большинство форвардных контрактов имеет срок действия до 1 года, то большинство свопов (более 50%) заключается на срок свыше двух лет. Кроме того, свопы, как и форварды, являются обязательными к исполнению, то есть не предоставляют инвестору возможности гибко реагировать на поведение рынка. Свопы используются для валютных и наиболее широко для процентных сделок.

Как правило, по условиям процентного свопа одна сторона (покупатель) выплачивает проценты по фиксированной ставке, а другая (продавец) уплачивает ставку LIBOR, или какую-либо другую плавающую ставку. Обмен платежами осуществляется два раза в год. Используя процентные свопы, их участники могут уменьшить стоимость заемных средств, так как разница ставок для фирм с различной степенью кредитоспособности по фиксированным ставкам обычно выше, чем по плавающим ставкам.

Если в этих условиях фирмы с разными кредитными рейтингами получат займы на рынках, на которых они имеют сравнительное преимущество, и заключат процентный своп, то стоимость заемных средств для обеих фирм снизится. Величина снижения стоимости в этих условиях равна разности разниц между ставками фиксированного и плавающего процента.

Например, если фирма А может привлечь средства под 6% годовых или на условиях LIBOR+1, а фирма В - на условиях 9% годовых или L1BOR+2, то, заключив процентный своп, фирмы смогут сэкономить (9-6)-(2-1)=2, где (9-6) - разница между фиксированными ставками двух фирм, а (2-1) - разница плавающих ставок для них. То есть, снижение стоимости заемного капитала составит 2% или разность разниц между ставками фиксированного и плавающего процента, которая должна быть поровну разделена между фирмами.

Валютные свопы позволяют участникам рынка использовать сравнительные преимущества получения и размещения средств в различных валютах и представляют собой обязательство на периодический обмен платежами в различных валютах. В отличие от валютообменных свопов, которые используются для переноса даты исполнения по уже заключенным сделкам на другую дату, и предполагают, как уже отмечалось, фактическое исполнение двух сделок, валютный своп предполагает только периодический обмен платежами по фиксированным ставкам процента в разных валютах. Обмен основными суммами валют обычно не осуществляется. Механизм действия валютного свопа аналогичен механизму действия процентного свопа.

Важно отметить также, что свопы выполняют помимо своего прямого назначения -страхования рисков - еще и другие важные экономические функции. С помощью этого инструмента фирмы могут удешевлять стоимость заемных средств за счет использования сравнительных преимуществ при заимствовании средств в различных валютах и под различные виды ставок. Кроме того, они позволяют выравнивать несовершенства рынка и делать его более однородным.

Свопы представляют простой и удобный инструмент для конвертирования плавающих активов в фиксированные, и, наоборот, на достаточно продолжительное время. Все это дает основание считать, что потенциал роста рынка свопов очень значителен. Но развитие его несколько сдерживается сильным влиянием кредитного риска сделок, имеющих преимущественно долгосрочный характер.

Рассмотренные выше основные виды инструментов срочного рынка (форварды, фьючерсы, свопы) относятся по признаку обязательности поставок базисного актива к группе деривативов с твердыми требованиями. То есть значительная часть их направлена на обеспечение исполнения сделок. К недостаткам этих инструментов можно отнести то, что они либо совсем не приспособлены для гибкого реагирования на изменение рыночной ситуации (форварды и свопы), либо гибкое реагирование предполагает постоянный контроль за рынком и своевременные адекватные действия при изменении условий на нем (фьючерсы). Такие жесткие ограничения не всегда приемлемы для потребителей, которые не имеют доступа к оперативной рыночной информации.

Для того, чтобы пользователи срочного рынка могли более гибко реагировать на изменение рыночной ситуации, в его арсенале имеются инструменты, которые предоставляют покупателю право выбора: исполнять или не исполнять заключенный контракт. Но при этом, от покупателя требуется уплатить продавцу определенную сумму в виде платы (премии) за принимаемый риск. Такие деривативы называются условными требованиями. Наиболее распространенными инструментами этого вида являются опционы, дающие их покупателю право, но не обязанность, по истечении определенного времени купить или продать определенный актив по оговоренной в них цене. В зависимости от того, дают опционы право на покупку актива, или право на его продажу, они разделяются на опционы колл (call) и пут (put). При этом, если опцион может быть исполнен в любой день до даты погашения, то говорят, что опцион американский. Если же исполнить опцион можно только на дату его погашения, то говорят, что опцион европейский.

В отличие от твердых требований, где обязательства по сделке имеют оба участника, при сделке с опционом обязанности имеет только продавец. Обязанности же покупателя ограничиваются необходимостью своевременно уплатить продавцу цену опциона, которая является платой за его неограниченный риск.

Для того, чтобы понять механизм использования этого инструмента срочного рынка и пути его воздействия на наличный рынок, очень важно разобраться в ценообразовании опциона. Цену опциона обычно называют премией. Она состоит из двух составляющих: внутренней и внешней стоимости. Под внутренней стоимостью опциона понимают сумму, на которую текущая рыночная цена базисного актива превышает (меньше) цену исполнения колл (пут) опциона, то есть это тот выигрыш, который мог бы получить покупатель в случае немедленного исполнения опциона. Если цена исполнения опциона равна рыночной цене базисного актива, то говорят, что опцион находится "на деньгах", или что он "без выигрыша" (в этом случае его внутренняя стоимость равна нулю). Если внутренняя стоимость опциона положительна, то говорят, что опцион "в деньгах", или "с выигрышем". И если внутренней стоимости опцион не имеет, то есть если она меньше нуля, то говорят, что опцион "вне денег", или "с проигрышем".

Внутренняя стоимость опциона в любой момент времени является величиной заданной для продавца, поскольку рыночная цена актива и цена исполнения опциона определяются рынком и покупателем соответственно. Поэтому с точки зрения формирования премии опциона, главным фактором является внешняя или временная стоимость опциона, представляющая собой разницу между премией опциона и его внутренней стоимостью. Именно эта величина отражает информацию о рынке с точки зрения продавца. Величина внешней стоимости зависит от двух показателей: во-первых, от времени до погашения опциона, а, во-вторых, от того, является ли опцион опционом "на деньгах", "в деньгах" или "вне денег", то есть от соотношения цены исполнения и текущей рыночной цены базисного актива. Тот факт, что с приближением даты погашения опциона его внешняя стоимость уменьшается, является достаточно очевидным, так как на дату погашения опцион не может иметь внешней стоимости. Иначе возможен будет простой арбитраж между наличным рынком базисного актива и опционом. При этом, убывание внешней стоимости опциона по мере приближения даты погашения носит нелинейный характер. Скорость убывания увеличивается по мере истечения срока обращения опциона.

Зависимость же между ценой исполнения опциона и текущей рыночной стоимостью базисного актива менее очевидна. В общем случае, чем ближе цена исполнения опциона к рыночной цене базисного актива, тем больше размер внешней стоимости. Тогда, максимальную внешнюю стоимость будет иметь опцион "на деньгах". Для того, чтобы понять причину этого, достаточно выявить, от чего зависит внешняя стоимость опциона. Она зависит, прежде всего, от вероятности исполнения опциона. При этом, независимо от того, увеличивается ли вероятность исполнения опциона или, наоборот, увеличивается вероятность его неисполнения, внешняя стоимость опциона уменьшается.

Если опцион находится глубоко "вне денег" , то шансов быть исполненным у него немного. Поэтому риск продавца минимален и, следовательно, премия (она в данном случае состоит только из внешней стоимости) будет мала, так как существуют веские основания сомневаться в том, что этот опцион будет исполнен. Если же опцион находится глубоко "в деньгах", то это значит, что он, скорее всего, будет исполнен, и от продавца требуется только купить актив и дождаться исполнения опциона. Поэтому премия, помимо внутренней стоимости, будет включать только издержки на приобретение и хранение базисного актива. И только по мере усиления неуверенности в факте исполнения опциона, риск продавца будет увеличиваться, а внешняя стоимость возрастать. Таким образом, с экономической точки зрения, для анализа рынка на основании цен опционов практическую ценность имеет только внешняя стоимость.

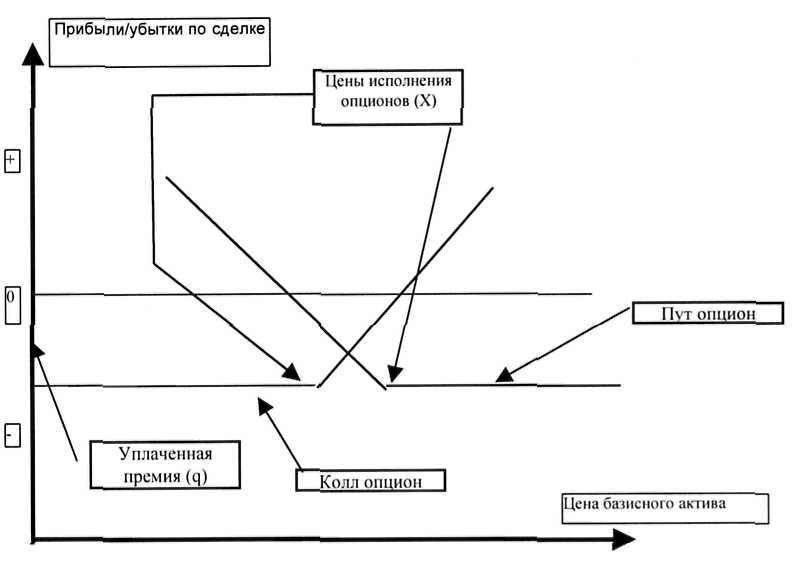

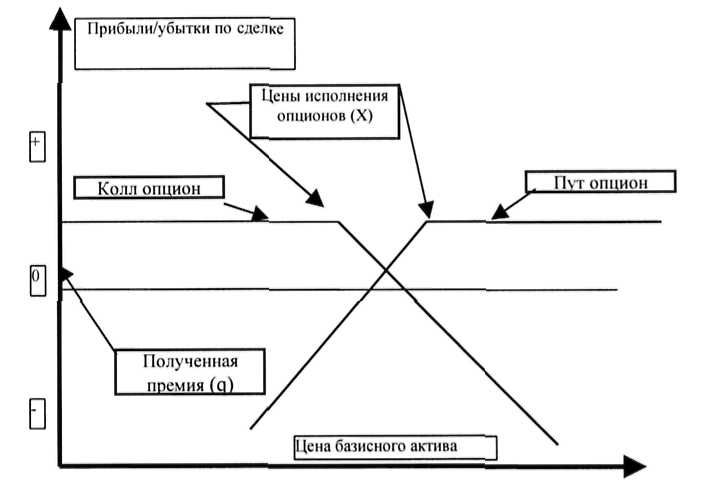

Главной отличительной чертой опционов является, по мнению всех исследователей рынка опционов, нелинейный график их доходности. На рис. 5.6 даны графики купленных колл и пут опционов, а на рис. 5.7 - проданных. По оси абсцисс откладывается значение текущей цены базисного инструмента (заметим сразу, что для американских опционов базисным будет наличный рынок актива, а для европейских - форвардный или фьючерсный), а по оси ординат значение прибылей и убытков. Таким образом, рис. 5.6 наглядно показывает, что убытки покупателя ограничены размером уплаченной премии q, а потенциал прибыли не ограничен. Рис. 5.7 показывает, что максимальная прибыль продавцов будет равна q, потенциал убытков не ограничен.

Рис. 5.6. Графики доходности купленных опционов

Рис.5.7. Графики доходности проданных опционов

В настоящее время отличительной чертой опционов является также то, что рынки опционов очень тесно связаны с рынками базисных активов. Поэтому концентрация торговли акциями и фондовыми индексами на бирже привела к тому, что опционы на акции и фондовые индексы обращаются преимущественно на биржах. А большие масштабы внебиржевого валютного рынка обусловили и хорошо развитый внебиржевой рынок валютных опционов. При этом, необходимо отметить, что до недавнего времени подавляющее большинство биржевых опционов были американскими, а внебиржевых - европейскими. Последнее вполне объяснимо, так как на внебиржевом рынке трудно торговать американскими опционами, ибо это предполагает постоянную возможность связи покупателя с продавцом, что на практике далеко не всегда осуществимо.

В последние годы многие европейские биржи тоже стали переходить на торговлю европейскими опционами, что, во многом, связано с более высоким уровнем премии по американскому опциону по сравнению с европейским, поскольку продавец первого закладывает в нее вероятность досрочного исполнения опциона. Кроме того, с точки зрения хеджера, который страхует уровень цен на определенный момент времени в будущем, возможность досрочного погашения опциона не настолько уж привлекательна, чтобы нести за это дополнительные издержки, связанные с более высокой премией за риск. Можно сказать, что с позиции хеджера европейский опцион выглядит более предпочтительным, а американский — больше подходит для спекулятивных целей. Отсюда, скорее всего, напрашивается вывод о том, что для лучшего удовлетворения запросов пользователей на срочном рынке в возрастающих масштабах появляются различные виды инструментов, ориентированных как на интересы хеджеров, так и спекулянтов.

Спектр предлагаемых на рынке опционов постоянно расширяется. Создаются не только новые опционы на традиционные базисные активы, но и на сложные составные активы (такие как опционы на процентную ставку DIFF, на товарные индексы и др.). Особую популярность приобрели опционы на форвардные и фьючерсные контракты, что имеет очень веские причины. Основные из них заключаются в том, что такие инструменты существенно повышают возможность инвестора маневрировать при принятии инвестиционных решений. Например, американские опционы на форварды и фьючерсы позволяют приобретшим их инвесторам в любой благоприятный для них момент времени перевести свою длинную позицию по опциону в длинную (для колла) или короткую (для пута) на фьючерсном или форвардном рынке и застраховать себя, таким образом, от убытков.

Следует указать и на опционоподобные инструменты. По своей сути они представляют собой модифицированные инструменты на основе главных, устоявшихся форм контрактов, но предоставляют участникам рынка те или иные дополнительные услуги и удобства. К ним можно отнести варранты (ценные бумаги, которые могут быть обменены на акции или облигации выпустившей их компании), своповые опционы (своповые соглашения, по которым покупатель имеет право отказаться от обмена платежами в течение определенного периода времени), кэпы (соглашения о займе средств под плавающую процентную ставку, но ограниченную сверху), фло (соглашения о займе средств под плавающую процентную ставку, но ограниченную снизу), коллары (комбинация фло и кэпа) и некоторые другие инструменты.

Сравнительные характеристики наиболее распространенных контрактов – фьючерсов и опционов представлены в Табл. 5.5.

Таблица 5.5.

Ключевые различия фьючерсов и опционов

Позиция |

Права |

Обязанности |

Премия |

Требования |

Риск |

Прибыль |

|

торговца |

торговца |

|

взносов |

|

|

Покупатель |

|

Принять |

|

Обязан вносить |

Не |

Не огра- |

Фьючерса |

|

поставку по |

|

маржу |

ограничен |

ничена |

|

|

цене контракта |

|

|

|

|

Продавец |

|

Поставить |

|

Обязан вносить |

Не |

Не |

Фьючерса |

|

товар по цене |

|

маржу |

ограничен |

ограничена |

|

|

контракта |

|

|

|

|

Покупатель |

Покупка |

|

Упла- |

Обязательств |

Ограничи- |

Не |

Колл |

актива по |

|

чивает |

по марже не |

вается |

ограничена |

Опциона |

цене |

Нет |

|

имеет |

|

|

|

исполнен |

|

|

|

|

|

|

и я |

|

|

|

|

|

Продавец |

|

Продать актив |

Полу- |

Обязан вносить |

Не |

Ограничив |

колл |

|

по цене |

чает |

маржу |

ограничен |

ается |

опциона |

|

исполнения |

|

|

|

|

Покупатель |

Продажа |

|

Упла- |

Обяза-тельств |

Ограничи- |

Не |

пут опциона |

актива по |

Нет |

чивает |

по марже не |

вается |

ограничена |

|

цене ис- |

|

|

имеет |

|

|

|

полнения |

|

|

|

|

|

Продавец |

|

Купить актив |

Полу- |

Обязан вносить |

Не |

Ограни- |

пут опциона |

|

по цене |

чает |

маржу |

ограничен |

чивается |

|

|

исполнения |

|

|

|

|

Сведения, содержащиеся в таблице , дают представление о правах и обязанностях контрагентов, о требованиях в отношении взносов, об уровне риска и прибыльности этих видов производных финансовых инструментов.

Реальный перечень видов хеджирования значительно шире рассмотренного здесь и позволяет полнее учитывать сложившиеся условия хозяйствования. Он включает, например, и такие виды, как корректирующее хеджирование, хеджирование, вызванное недостатком капитала, и др., каждый их которых представляет большой интерес в конкретной практике страхования рисков.

В последние годы широкое применение в хеджировании получает портфельный подход, включающий в себя использование не только страховых, но и спекулятивных элементов, что сближает позиции хеджеров и спекулянтов. В основе портфельного подхода лежит комбинирование стратегий снижения риска и максимизации прибыли за счет одновременного заключения нескольких сделок с взаимосвязанными инструментами. Идея эта была высказана и разработана в отношении товаров Л. Джонсоном и Дж. Стайном151 (1961г.), а Л. Эдерингтоном152 (1979г.)- для рынков финансовых фьючерсов.

В практике чаще всего применяются стратегии, связанные с комбинированием фьючерсов или опционов. Одним из примеров такой стратегии является фьючерсный спрэд. Он формируется с помощью одновременной покупки и продажи двух различных, но при этом тесно взаимосвязанных контрактов. Большинство спрэдов являются комбинацией контрактов на один актив, но с разными сроками исполнения. Такие спрэды называются временными. Если инвестор владеет длинной позицией по контракту с более отдаленной датой погашения, то он считается покупателем спрэда. Соответственно, владелец короткой позиции считается его продавцом. Использование этой стратегии настолько популярно, что в настоящее время существуют брокеры и дилеры, специализирующиеся на торговле спрэдами. Наиболее известным примером использования этой стратегии является валютообменный своп типа "форвард-форвард".

Целью создания спрэда является попытка использовать изменение соотношения цен между контрактами с различными сроками исполнения для получения прибыли. Очевидно, что покупатель спрэда рассчитывает на увеличение разницы между ценами двух контрактов (то есть на расширение спрэда), а продавец, напротив, рассчитывает на сближение цен (то есть на сжатие спрэда).

Поскольку величина спрэда определяется риском неблагоприятного изменения рыночных факторов в течение данного периода времени, то можно сказать, что покупатель спрэда с помощью этой сделки перекладывает на продавца часть риска от владения непокрытой позицией по срочному контракту.

Спрэд может быть использован спекулянтом на определенном отрезке времени для ограничения возможных убытков. Например, спекулянт, имеющий длинную позицию по какому-либо контракту и сомневающийся в продолжении роста цен, может продать на время контракт с более ранним сроком исполнения, застраховав себя тем самым от больших убытков. Если в будущем окажется, что ожидания спекулянта не оправдались, и рост цен возобновится, то короткую позицию можно будет закрыть и получать прибыль от владения длинной позицией. Данный пример наглядно показывает, как спрэд может сочетать в себе спекулятивные и страховые мотивы.

Если посмотреть на временной спрэд еще глубже и вспомнить, что цена фьючерса прямо зависит от цены наличного рынка и ставки процента на срок действия фьючерса, то можно обнаружить, что временной спрэд представляет собой ни что иное, как синтетическое FRA. Действительно, для одинакового актива разница в ценах срочных контрактов с разными сроками исполнения может возникать только в результате использования при оценке контрактов различных ставок процента. То есть, величина спрэда отражает ожидания инвесторов относительно величины форвардной ставки процента, которая будет действовать с момента погашения первого контракта до момента погашения второго контракта, так как величина форвардной ставки процента зависит от спотовых ставок на начало и конец периода ее действия. Поскольку при данной цене наличного рынка и заданных форвардных ценах ожидаемые спотовые ставки легко определить, то, соответственно, можно определить и форвардную ставку. Поэтому спрэды с использованием финансовых (в особенности процентных) фьючерсов могут применяться для проведения арбитражных операций между рынком FRA и фьючерсным рынком.

Другим примером использования фьючерсов для формирования стратегий может служить межтоварный спрэд. Он предполагает одновременную покупку и продажу фьючерсных контрактов с одним сроком исполнения, но на различные активы, которые тесно между собой связаны. Примером таких активов могут служить акции нефтедобывающих и нефтеперерабатывающих компаний.

Смысл использования межтоварных спрэдов состоит в получении дохода от изменения соотношений цен взаимосвязанных активов. Эти спрэды отражают издержки по превращению одного товара в другой. В этих условиях увеличение размера спрэда будет свидетельствовать о том, что на рынке ожидается либо избыток сырья, либо недостаток товара. Поэтому производители будут активнее закупать сырье для увеличения объемов производства и, тем самым, увеличивать спрос на сырье, а, значит, и котировки акций сырьевых компаний будут расти. Одновременно с этим повысится предложение готового продукта, и тогда цены на него упадут. Соответственно, снизятся и котировки акций перерабатывающих предприятий. Таким образом, межтоварный спрэд может служить механизмом страхования инвестиций в производство (если величина спрэда не покрывает издержек производства, то от инвестирования лучше всего воздержаться).

Опцион является гораздо более гибким элементом любой стратегии на срочном рынке по сравнению с фьючерсом, так как возможности использования фьючерса существенно ограничены линейным характером его доходности.

Выделяют две группы стратегий - комбинации и спрэды, предполагающие использование только опционов.

Комбинации представляют собой сочетания опционов с одним сроком погашения на один актив с различными или одинаковыми ценами исполнения, которые одновременно являются длинными или короткими.

Примерами комбинации являются стрэддлы, стрэнглы, стрипы и стрэпы. Стрэддл представляет собой одновременную покупку (купленный стрэддл) или одновременную продажу (проданный стрэддл) опциона колл и опциона пут с одной ценой исполнения. Он применяется покупателем для спекуляции или страхования от резких изменений волатильности рынка, то есть когда ожидаются резкие колебания рынка, но неизвестно направление движения цены. Продавец продает стрэддл, если он уверен, что до погашения опционов цены не выйдут за определенные пределы, которые и определяются ожидаемой волатильностью рынка.

Похожей на стрэддл комбинацией является стрэп, который отличается от первого тем, что количество опционов какого-то одного вида удваивается в зависимости от ожиданий инвестора относительно направления движения цены. То есть, если ожидается резкое изменение волатильности рынка (причем наиболее вероятным считается движение цены на рынке базисного актива вверх), то будут куплены два колл опциона и один пут опцион. В этом случае, по сравнению со стрэддлом, общий потенциал убытков увеличится ( так как покупатель платит три премии), но при этом граница зоны убытков приблизится к цене исполнения опциона справа на половину суммы премий по опционам. Граница слева отодвинется на величину премии по дополнительному колл опциону, то есть стрэп сузит по сравнению со стрэддлом зону убытков, но при этом увеличит их потенциальную величину. Ситуация для продавца стрэпа будет обратной, то есть потенциал его прибыли выше, но зона прибыли уже. Естественно, если ожидается падение цен, то при покупке и продаже удваиваться будет количество пут опционов.

Комбинации стрэддл и стрэп достаточно популярны на рынке. Но при этом они требуют сравнительно больших вложений средств, так как один из опционов всегда будет "в деньгах" , а значит придется платить внутреннюю стоимость. Если же оба опциона будут на деньгах", то размер внешней стоимости будет максимальным. Покупать же стрэддл или стрэп, у которых одни опционы будут глубоко "в деньгах", а другие - глубоко "вне денег", нет смысла, так как в этом случае разумнее купить форвард, поскольку цена исполнения таких опционов плюс премия будут лишь немногим больше цены форварда. Вероятность же исполнения такого опциона будет близка к 100%. В этом случае покупка второго опциона будет напрасной тратой денег. По этим соображениям большинство стрэддлов и стрэпов строится с использованием опционов "на деньгах", или очень близких к ним. Несколько меньших затрат требуют стратегии стрэнгл и стрип.

Стрэнгл, как и стрэддл, строится с помощью покупки или продажи двух опционов -пута и колла, но при этом оба опциона обычно находятся "вне денег". В этом случае потенциал убытка инвестора снижается, так как премии по опционам "вне денег" будут ниже, но границы зоны убытков увеличиваются, причем максимальными убытки будут до тех пор, пока рыночная цена базисного актива не достигнет цены исполнения одного из опционов. Зона убытков будет ограничена следующими значениями рыночной цены: слева - цены исполнения пут опциона минус премии обоих опционов, а справа - цена исполнения пут опциона плюс обе премии.

Стрэнглы используются существенно реже стрэддлов, так как эта комбинация может приносить прибыль лишь при значительных колебаниях цен на рынке базисного актива.

Стрип аналогичен стрэпу с той лишь разницей, что цены исполнения опционов различны, и все опционы находятся, как правило, "вне денег". Мотивы использования стрипа аналогичны мотивам использования стрэддлов. Они снижают издержки на создание комбинации, но при этом имеют более широкую зону убытков.

Подытоживая сказанное, можно сделать вывод, что комбинации опционов являются наиболее популярными стратегиями и применяются инвесторами в том случае, если они ожидают более высокую будущую волатильность рынка, чем это предполагается другими участниками.

Спрэды, как уже отмечалось, создаются путем покупки и продажи опционов с различными ценами исполнения. Цель использования этих стратегий состоит в получении определенного дохода при ограниченном потенциале убытка при движении цен в каком-либо направлении.

Так, например, спрэд быка, сформированный покупкой колл опциона с низкой ценой исполнения и одновременной продажей колл опциона с более высокой ценой исполнения, позволяет инвестору получить фиксированный доход, равный разнице цен исполнения опционов при ограниченном потенциале убытков (максимальный убыток равен разнице между уплаченной и полученной премиями). Таким образом, инвестор покупает спрэд равный $3 за $2 , но при условии, что цена базисного актива будет повышаться.

Аналогично, спрэд медведя формируется покупкой пут опциона с более высокой ценой исполнения и продажей пута - с более низкой, то есть и в этом случае он покупает за разницу премий право получить спрэд, равный разнице цен исполнения, при условии, что цена будет снижаться.

Спрэды будут безубыточны в том случае, если цена наличного рынка будет находиться выше (ниже), чем цена исполнения купленного колла (пута) плюс (минус) разность между спрэдом (разность цен исполнения) и его ценой (разность уплаченной и полученной премии).

В отличие от комбинаций, которые являются преимущественно спекулятивными инструментами, спрэды представляют собой удобный инструмент хеджирования, так как их смысл состоит в ограничении возможных убытков при определенном (бэк спрэды и рэйтио спрэды) или при любом (баттерфляй, кондоры и чистые спрэды) направлении движения цены.

Многие виды стратегий очень непросты, но понимание их экономической сущности позволяет творчески использовать этот арсенал срочного рынка не только с целью проведения хеджевых операций, но также и получения высоких доходов. Секрет процветания многих крупных фирм и компаний связан с наличием у них специалистов, прекрасно владеющих теорией и техникой использования деривативов и основанных на них стратегий проведения операций хеджирования на срочном рынке.

Список литературы

Аврех Г.Л. и др. Затраты и результаты: беседы об экономике. – М.: Наука, 1990. – 192 с.

Акофф Р. Планирование будущего корпораций. – М.: Прогресс, 1985. - ..с.

Алекссева М.М. Планирование деятельности фирмы: Учебно-методическое пособие. – М.: Финансы и статистика, 1999. – 248 с.

Ансофф И. Новая корпоративная стратегия. – СПб.: Издательство «Питер», 1999. – 416 с.

Ансофф И. Новая корпоративная стратегия. – СПб: Издательство «Питер», 1999. - ..с.

Аоки М. Фирма в японской экономике/Пер. с англ. – СПб.: Лениздат, 1995. – 431 с.

Апчёрч А. Управленческий учет: принципы и практика: Пер. с англ./Под ред. Я.В. Соколова, И.А. Смирновой. – М.: Финансы и статистика, 2002. – 952 с.

Аткинсон Энтони А., Банкер Раджив Д., Каплан Роберт С., Янг Марк С. Управленческий учет, 3-е издание: Пер с англ. – М.: Издательский дом «Вильямс», 2005. – 878 с.

Баканов М.И., Шеремет А.Д. Теория экономического анализа: Учебник. – 4-е изд., доп. и перераб. – М.: Финансы и статистика, 1997. – 416 с.

Балабанов И.Т. Финансовый менеджмент: учебник. – М.: Финансы и статистика, 1994. – 224 с.

Баринов Э.А., Хмыз О.В. Рынки: валютные и ценных бумаг. – М.: «Экзамен», 2001. – 608 с.

Белолипецкий В.Г. Финансы фирмы: курс лекций/Под ред. И.П. Мерзлякова. – М.: ИНФРА-М, 1999. – 298 с.

Бернстайн Л.А. Анализ финансовой отчетности: теория, практика и интерпретация: Пер.с англ. – М.: Финансы и статистика, 1996. – 624 с.

Бернстайн Л.А. Анализ финансовой отчетности: теория, практика и интерпретация: Пер. с англ. – М.: Финансы и статистика, 1996. - …с.

Бизнес-планирование: Учебник/Под ред. В.М. Попова, С.И. Ляпунова. – М.: Финансы и статистика, 2002. – 672 с.

Битюцких В.Т. Мифы финансового анализа и управление стоимостью компании. – М.: ЗАО «Олимп-Бизнес», 2007. – 224 с.

Бланк И.А. Управление прибылью. – 2-е изд. расш. и доп. – К.: Ника-Центр, Эльга, 2002. – 752 с.

Блех Ю., Гетце У. Инвестиционные расчеты/Пер. с нем. – Калининград: Янтар сказ, 1997. – 450 с.

Бобылева А.З. Финансовое оздоровление фирмы: Теория и практика: Учеб. пособие. – 2-е изд. испр. – М.: Дело, 2004. – 256 с.

Богатин Ю.В., Швандар В.А. Производство прибыли: Учеб. пособие для вузов. – М.: Финансы, ЮНИТИ, 1998. – 256 с.

Богачев В.Н. Прибыль?!...(О рыночной экономике и эффективности капитала). – М.: Финансы и статистика, 1993. – 287 с.

Боди З., Мертон Р. Финансы: Пер. с англ.: Уч. Пособие. – М.: Издательский дом «Вильямс», 2000. - ..с.

Бородушко И.В., Васильева Э.К. Стратегическое планирование и контроллинг. – СПб: Питер, 2006. – 192 с.

Бочаров В. Корпоративные финансы. – СПб: Питер, 2001. – 256 с.

Бочаров В.В. Управление денежным оборотом предприятий и корпораций. – М.: Финансы и статистика, 2002. – 144 с.

Брейли Р., Майерс Ст. Принципы корпоративных финансов/Пер. с англ. Н. Барышниковой. – М.: ЗАО «Олимп – Бизнес», 2004. – 1008 с.

Брейли Ричард, Майерс Стюарт. Принципы корпоративных финансов/Пер. с англ. Н. Барышниковой. – М.: ЗАО «Олимп-Бизнес», 2004. – 1008 с.

Бреславцева Н.А., Ткач В.И., Кузьменко В.А. Балансоведение. Учебное пособие. – М.: «Издательство Приор», 2001. – 160 с.

Бримсон Дж. Процессно-ориентированное бюджетирование. Внедрение нового инструмента в управление стоимостью компании/ Пер. с англ. – Москва: Вершина, 2007. – 336 с.

Бухалков М.И. Внутрифирменное планирование: Учебник. – М.: ИНФРА-М, 2000. – 392 с.

Быстров В.Ф. Основы маркетинга: учебное пособие для экономических вузов. – СПб: Изд-во СПбГИЭА, 1996. - …с.

Валдайцев С.В. Оценка бизнеса и управление стоимостью предприятия: Учеб. пособие для вузов. – М.: ЮНИТИ-ДАНА, 2001. – 720 с.

Валдайцев С.В. Оценка бизнеса: учеб. – 2-е изд. перераб. и доп. – М.: ТК Велби, Изд-во Проспект, 2004. – 360 с.

Ван Хорн Дж. К. Основы управления финансами: Пер.с англ./ Гл. ред. Серии Я.В. Соколов. – М.: Финансы и статистика, 1996. – 799 с.

Ван Хорн Дж. К., Вахович Дж. М. Основы финансового менеджмента. – М.: Изд. (???) , 2003. - …с.

Вильямс Я. Справочник GAAP с комментариями. (Выпуск 1). – М.: ИНФРА-М, 1998. – XI, 149 с.

Виханский О.С. Стратегическое управление: учебник. – 2-е издание; перераб. и доп. – М.: Экономистъ, 2003. – 296 с.

Внедрение сбалансированной системы показателей/Пер. с нем. – 2-е изд. – М.: Альпина Бизнес Букс, 2006. – 478 с.

Волков Д.Л. Теория ценностно-ориентированного менеджмента: финансовый и бухгалтерский аспекты: монография. – СПб.: Издат. Дом С.-Петерб. гос. ун-та, 2006. – 320 с.

Воронцовский А.В. Инвестиции и финансирование: Методы оценки и обоснования. – СПб.: Издательство С.-Петербургского университета, 1998. – 528 с.

Ворст Й., Ревентлоу П. Экономика фирмы: Учеб./Пер. с англ. – М.: Высш. Шк., 1994. – 272 с.

Вриз Робе, Жан Жоб де. Секьюритизация и право/Пер. с англ. – М.: Волтерс Клувер, 2008. – 600 с.

Глухов В.В., Дольдэ И.В. Налоги. Теория и практика. Учебное пособие. – СПб: «Специальная литература», 1996. – 282 с.

Городничев П.Н., Городничева К.П. Финансово инвестиционное прогнозирование: Учебное пособие. – М.: Издательство «Экзамен», 2005. – 224 с.

Грачев А.В. Анализ и управление финансовой устойчивостью предприятия: Учебно-практическое пособие. – М.: Издательство «Финпресс», 2002. – 208 с.

Грачев А.В. Финансовая устойчивость предприятия: критерии и методы оценки в рыночной экономике: Учебное пособие. – Изд. 2-е. – М.: Издательство «Дело и Сервис», 2008. – 358 с.

Гританс Я.М. Корпоративные отношения: Правовое регулирование оргаизационных форм/ Я.М. Гританс – М.: Волтерс Клувер, 2005. – 160 с.

Грузинов и др. Экономика предприятия: Учебник для вузов. – М.: Банки и биржи, ЮНИТИ, 1998. – 535 с.

Деньги. Кредит. Банки: учеб. – 2-е изд., перераб. и доп./Под. Ред. В.В. Иванова, Б.И. Соколова. – М.: ТК Велби, Изд-во Проспект, 2006. – 848 с.

Дж. Р. Хикс. Стоимость и капитал: Пер. с англ. – М.: Издательсткая группа «Прогресс», 1993. – 488 с.

Джай К. Шим, Джойл Г. Сигел. Основы коммерческого бюджетирования/Пер. с англ. – СПб.: Пергамент, 1998. – 496 с.

Джон К. Шанк, Виджей Говиндараджан. Стратегическое управление затратами/Пер. с англ. СПб.: ЗАО «Бизнес Микро», 1999. – 288 с.

Дойл Д.П. Управление затрататами: Стратегическое руководство/Пер. с англ. – М.: Волтерс Клувер, 2006. – 264 с.

Друри К. Введение в управленческий и производственный учет: учебн. пособие для вузов/Пер. с англ. Под ред. Н.Д. Эриашвили. – 3-е изд. перераб и доп. – М.: Аудит, ЮНИТИ, 1998. – 783 с.

Друри К. Управленческий и производственный учет: Пер. с англ.; Учебник. – М.: ЮНИТИ-ДАНА, 2003. – 1071 с.

Дугельный А.П., Комаров В.С. Бюджетное управление предприятием: Учеб.-практ. пособие. – 2-е изд. – М.: Дело, 2004. – 432 с.

Ермакова Н.А. Бюджетирование в системе управленческого учета. – М.: Экономистъ, 2004. – 187 с.

Ефремов В.С. Стратегическое планирование в бизнес системах. – М.: Издательство Финпресс, 2001. - ..с.

Зелль А. Бизнес-план: инвестиции и финансирование, планирование и оценка проектов: Пер. с нем. – М.: Издательство «Ось-89», 2001. – 240 с.

Иванова Т.Ю. Теория организаций: учебник/Т.Ю. Иванова, В.И. Приходько. – М.: КНОРУС, 2006. – 384 с.

Инвестиции: учеб./Под ред. В.В. Ковалева, В.В. Иванова, В.А. Лялина. – М.: ТК Велби, Изд-во Проспект, 2005. – 440 с.

Карзаева Н.Н. Проблемы оценки объектов бухгалтерского учета. – СПб.: Изд-во СПбГУЭФ, 2005. – 215 с.

Карлин Т.Р. Анализ финансовых отчетов ( на основе GAAP): Учебник – М.: ИНФРА-М, 1998. – 448 с.

Катькало В.С. Эволюция теории стратегического управления: монография/ В.С. Катькало; С.-Петерб. гос. ун-т, Факультет менеджмента. – СПб.: Издат. Дом С.-Петерб. гос. ун-та, 2006. – 548 с.

Кинг У., Клиланд Д. Стратегическое планирование и хозяйственная практика. – М.: Прогресс, 1993. - …с.

Кислов Д.В. Составление финансовых планов: методы и ошибки. М.: Вершина, 2006. – 384 с.

Клиланд Д., Кинг В. Системный анализ и целевое управление/Пер. с англ. М.: «Сов. Радио», 1974. – 280 с.

Климов С.М., Костевят А.Н. Контроллинг: вопросы теории и практики: Учеб. пособие. – СПб.: Знание, ИВЭСЭП, 2005. – 64 с.

Ковалев В.В. Введение в финансовый менеджмент. – М.: Финансы и статистика, 1999. – 768 с.

Ковалев В.В. Финансовый анализ: методы и процедуры. – М.: Финансы и статистика, 2001. – 560 с.

Ковалев В.В. Финансовый анализ: Управление капиталом. Выбор инвестиций. Анализ отчетности. – 2-е изд., перераб. и доп. – М.: Финансы и статистика, 1997. – 512 с.

Ковалев В.В. Финансовый учет и анализ: концептуальные основы. – М.: Финансы и статистика, 2004. – 720 с.

Ковалев В.В., Ковалев Вит. В. Анализ баланса, или как понимать баланс: учеб.-практич. пособие. – М.: Проспект, 2008. – 448 с.

Ковалев В.В., Ковалев Вит.В. Финансовая отчетность и ее анализ (основы балансоведения): Учеб. пособие. – М.: ТК Велби, Изд-во Проспект, 2004. – 432 с.

Ковалев В.В., Патров В.В. Как читать баланс. – 4-е изд., перераб. и доп. – М.: Финансы и статистика, 2002. – 520 с.

Ковалев В.В., Уланов В.А. Курс финансовых вычислений. – 2-е изд. перераб. и доп. – М.: Финансы и статистика, 2002. – 544 с.

Ковалева А.М., Лапуста М.Г., Камай Л.Г. Финансы фирмы: Учебник. – М.: ИНФРА-М, 2000. – 416 с.

Козловский В.А., Маркина Т.В., Макаров В.М. Производственный операционный менеджмент: Учебник. – СПб: Спец. литература, 1998. - …с.

Кокинз Г. Управление результативностью: Как преодолеть разрыв между объявленной стратегией и реальными процессами/Пер. с англ. – М.: Альпина Бизнес Букс, 2007. – 315 с.

Колас Б. Управление финансовой деятельностью предприятия. Проблемы, концепции и методы: Учебн. пособие/Пер. с франц. Под ред. Проф. Я.В. Соколова. – М.: Финансы, ЮНИТИ, 1997. – 576 с.

Кондратьев Н.Д. Большие циклы и теория предвидения: Избранные труды. – М.: ЗАО «Изд-во Экономика», 2002. - ..с.

Костина М.И., Алекссев А.А. Финансовое прогнозирование в экономических системах: Учеб. пособие для вузов. – М.: ЮНИТИ-ДАНА, 2002. – 285 с.

Коупленд Т., Колер Т., Мурин Дж. Стоимость компаний: оценка и управление. – 20е изд., стер./Пер. с англ. – М.: ЗАО «Олимп-Бизнес», 2002. – 576 с.

Кочетков Г.Б., Супян В.Б. Корпоративная американская модель. – СПб.: Питер, 2005. – 320 с.

Красова О.С. Бюджетирование и контроль затрат на предприятии: практ. пособие/О.С. Красова. – 2-е изд., стерю – Москва: Омега-Л, 2007. – 169 с.

Криворотов В.В. Управление стоимостью: Оценочные технологии в управлении предприятием: Учеб. пособие. – М.: ЮНИТИ-ДАНА, 2005. – 111 с.

Кузнецов Ю.В. Теория организации: Учеб. пособие. – СПб.: Изд-во С.-Петерб. ун-та, 2006. – 158 с.

Кучеров И.И. Налоговое право зарубежных стран. Курс лекций. – М.: АО «Центр ЮрИнфоР», 2003. – 374 с.

Лапуста М.Г., Скамай Л.Г. Финансы фирмы: учеб. пособие. – М.: ИНФРА-М, 2002. – 264 с.

Липсиц И.В., Косов В.В. Инвестиционный проект: методы подготовки и анализа. Учебно-справочное пособие. – М.: Издательство БЕК, 1996. – 304 с.

Лихачева О.Н. Финансовое планирование на предприятии. Учеб. пособие – М.: ООО «ТК Велби», 2003. – 264 с.

Любанова Т.П., Мясоедова Л.В., Олейникова Ю.А. Стратегическое планирование на предприятии: Учебное пособие. – М.: «Издательство ПРИОР», 2001. – 272 с.

Лялин В.А., Воробьев П.В. Финансовый менеджмент: учеб. пособие. – 2-е изд., испр. и доп. – СПб.: Издательский дом «Бизнес-пресса», 2001. – 144 с.

Майкл Бретт. Как читать финансовую информацию. Простое объяснение того, как работают деньги/Пер. с англ. И.В. Габенова и В.В. Иванова; Под ред. В.В. Иванова. – М.: Изд-во Проспект, 2004. – 464 с.

Макконел К.Р., Брю С.Л. Экономикс: принципы, проблемы и политика: В 2-х т. Пер. с англ. – М.: ИНФРА-М, 2000. – XXVI, 486 c.

Маркова В.Д., Кузнецова С.В. Стратегический менеджмент: Курс лекций. – М.: ИНФРА-М, 2000. - …с.

Международные стандарты финансовой отчетности: Учеб. пособие/Под ред. И.А. Смирновой. – М.: Финансы и статистика, 2005. – 672 с.

Мескон М.Х., Альберт М., Хедоури Ф. Основы менеджмента. – М.: Дело, 1998. – 702 с.

Миловидов В.Д. Инвестор в России: что делать? – М.: ММВБ, 2000. – 120 с.

Мицек С.А. Краткосрочная финансовая политика на предприятии: учебное пособие/С.А. Мицек. – М.: КНОРУС, 2007. – 248 с.

Модильяни Ф., Миллер М. Сколько стоит фирма? Теорема ММ. Пер. с англ. – М.: Дело, 1999. – 272 с.

Мэй М. Трансформирование функции финансов: Пер. с англ. – М.: ИНФРА-М, 2005. – ХХ, 232 с.

Налоги: Учеб. пособие/Под ред. Д.Г. Черника. – 2-е изд., перераб. и доп. – М.: Финансы и статистика, 1996. – 688 с.

Никонова И.А. Финансирование бизнеса. – М.: Альпина Паблишер, 2003. – 197 с.

О'Брайен Дж., Шривастава С. Финансовый анализ и торговля ценными бумагами/Пер. с англ. – М.: «Дело ЛТД», 1995. – 208 с.

Ожегов С.И. Словарь русского языка. – М.: Рус. яз., 1985. - 797 с.

Октябрьский П.Я. Статистика. – М.: Изд. Проспект, 2004. - …с.

Павлова Л.Н. Финансы предприятий: Учебник для вузов. – М.: Финансы, ЮНИТИ, 1998. – 639 с.

Перар Ж. Управление международными денежными потоками. – М.: Финансы и статистика, 1998. – 208 с.

Перар Ж. Управление финансами: с упражнениями/Пер. с фр. – М.: Финансы и статистика, 1999. – 360 с.

Перов А.В., Толкушин А.В. Налоги и налогообложение: Учеб. пособие. – М.: Юрайт-М, 2001. – 555с.

Пласкова Н.С. Экономический анализ: учебник. – М.: Эксмо, 2007. – 704 с.

Погорлецкий А.И. Международное налогообложение. Учебник. – СПб.: Изд-во Михайлова В.А., 2006. – 384 с.

Погорлецкий А.И. Налоговое планирование внешнеэкономической деятельности: Учеб. пособие. – СПб.: Изд-во Михайлова В.А., 2006. -320 с.

Погорлецкий А.И. Принципы международного налогообложения и международного налогового планирования. – СПб.: Изд-во С.-Петерб. гос. ун-та, 2005. – 386 с.

Попов В.М. и др. Бизнес фирмы и бюджетирование потока денежных средств. – М.: Финансы и статистика, 2003. – 400 с.

Пятов М.Л. Бухгалтерский учет для принятия управленческих решений. – М.: ООО «1С-Паблишинг», 2009. – 268 с.

Риполь-Сарагоси Ф.Б. Основы финансового и управленческого анализа. – М.: «Издательство Приор», 1999. – 224 с.

Рош Дж. Стоимость компании: От желаемого к действительному/Пер. с англ. – Минск: Гревцов Паблишер, 2008. – 352 с.

Савчук В.П. Управление прибылью и бюджетированием. – М.: БИНОМ, Лаборатория знаний, 2005. – 432 с.

Самсонов Н.Ф., Баранникова Н.П., Строкова И.И. Финансы на макроуровне: Учеб. пособие для вузов. – М.: Высш. шк., 1998. – 192 с.

Сергеев И.В., Шипицын А.В. Оперативное финансовое планирование на предприятии. – М.: Финансы и статистика, 2002. – 288 с.

Сергеев Л.И., Мнацаканян А.Г., Сергеев Д.Л. Финансы отраслей и предприятий регионов: Учебник – Калининград: «Янтарный сказ», 2000. -348 с.

Сио К.К. Управленческая экономика: Пер. с англ. – М.: ИНФРА-М, 2000. 671 с.

Соколов В.Я. Теоретические начала (основы) двойной бухгалтерии. – СПб.: Изд-во СПбГУЭФ, 2006. – 188 с.

Сутырин С.Ф., Погорлецкий А.И. Налоги и налоговое планирование в мировой экономике/Под ред. Сутырина С.Ф. – СПб.: Изд-во Михайлова, Изд-во «Полиус», 1998. – 577 с.

Тимофеева Т.В. Финансовая статистика: Учеб. пособие. – М.: Финансы и статистика, 2006. – 480 с.

Томпсон А., Формби Дж. Экономика фирмы/Пер. с англ. – М.: ЗАО «Издательство БИНОМ», 1998. – 544 с.

Томпсон А., Формби Дж. Экономика фирмы/Пер. с англ. – М.: ЗАО «Издательство БИНОМ», 1998. - ..с.

Томпсон А.А., Стрикленд А Дж. Стратегический менеджмент. Искусство разработки и реализации стратегии: Учебник для вузов. – М.: Банки и биржи, 1998. - …с.

Томпсон-мл., Артур А., Стрикленд III, А. Дж. Стратегический менеджмент: концепции и ситуации для анализа, 12-е издание: Пер. с англ. – М.: Издательский дом «Вильямс», 2005. – 928 с.

Трубочкина М.И. Управление затратами предприятия. – М.: ИНФРА-М, 2006. – 218 с.

Финансовый бизнес-план: Учеб. пособие. – М.: Финансы и статистика, 2001. – 480 с.

Финансовый менеджмент. – М.: Перспектива, 1993. – 268 с.

Финансовый мир. Выпуск 1/Под ред. В.В. Иванова, В.В. Ковалева. – М.: ООО «Издательство Проспект», 2002. – 384 с.

Финансовый мир. Выпуск 2/Под ред. В.В. Иванова, В.В. Ковалева. – М.: ООО «Издательство Проспект», 2004. – 400 с.

Финансовый мир. Выпуск 3/Под ред. В.В. Иванова, В.В. Ковалева. – М.: ООО «Издательство Проспект», 2006. – 400 с.

Финансы предприятий: теория и практика. Учебник. С.В. Большаков – М.: Книжный мир, 2006. – 617 с.

Финансы предприятий: Учебник/Под ред. М.В. Романовского. – СПб.: «Издательский дом «Бизнес-пресса», 2000. – 528 с.

Финансы: Учеб. – 3-е изд., перераб. и доп./Под ред. В.В. Ковалева. – М.: ТК Велби, 2008. – 634 с.

Финансы: Учеб. пособие/Под ред. Проф. А.М. Ковалевой. – 4-е изд. перераб. и доп. – М.: Финансы и статистика, 2000. – 384 с.

Фольмут Х.И. Инструменты контроллинга от А до Я: Пер. с нем. – М.: Финансы и статистика, 1998. – 288 с.

Фридмен Милтон. Если бы деньги заговорили…/Пер. с англ. – 2-е изд. – М.: Дело, 2002. – 160 с.

Хан Д. Планирование и контроль: концепция контроллинга: Пер. с нем. – М.: Финансы и статистика, 1997. – 800 с.

Хансен Э. Денежная теория и финансовая политика/Пер. с англ. – М.: Дело, 2006. – 312.с

Хасби Д. Стратегический менеджмент: Учеб. пособие. – М.: Контуры, 1998. - …с.

Хасси Д. Стратегия и планирование/Пер. с англ. под ред. А.А. Трофимовой. – СПб: Питер, 2001. - …с.

Хеддервик К. Финансовый и экономический анализ деятельности предприятий/Международная организация труда: Пер. с англ. Д.П. Лукичева и А.О. Лукичевой/Под ред. Ю.Н. Воропаева. – М.: Финансы и статистика, 1996. – 192 с.

Хелферт Э. Техника финансового анализа/ Пер. с англ. под ред. Л.П. Белых. – М.: Аудит, ЮНИТИ, 1996. – 663 с.

Холт Роберт Н. Основы финансового менеджмента. – Пер. с англ. – М.: «Дело», 1993. – 128 с.

Хоуп Джереми, Фрейзер Робин. Бюджетирование, каким мы его не знаем. Управление за рамками бюджетов/Пер. с англ. – М.: ООО «Вершина», 2005. – 256 с.

Царев В.В. Внутрифирменное планирование. – СПб.: Питер, 2002. – 496 с.

Ченг Ф. Ли, Джозеф И. Финнерти. Финансы корпораций: теория , методы и практика. Пер. с англ. – М.: МНФРА-М, 2000. – XVIII, 686 с.

Четыркин Е.М. Методы финансовых коммерческих расчетов. – М.: «Дело», 1992. – 320 с.

Ш. Де Ковни, К. Таки. Стратегии хеджирования. – М.: ИНФРА-М, 1996. - ..с

Шим Джай К., Сигел Джойл Г. Основы бюджетирования и больше. Справочник по составлению бюджетов: пер. с англ. – М.: Вершина, 2007. – 368 с.

Ширенбек Х. Экономика предприятия: Учебник для вузов. 15-е изд./Пер. с нем. под общ. ред. И.П. Бойко, С.В. Валдайцева, К. Рихтера. – СПб.: Питер, 2005. – 848 с.

Шмален Г. Основы и проблемы экономики предприятия: Пер. с нем./ Под ред. Проф. А.Г. Поршнева. – М.: Финансы и статистика, 1996. – 512 с.

Щиборщ К.В. Бюджетирование деятельности промышленных предприятий России. – 2-е изд., перераб. и доп. – М.: Издательство «Дело и Сервис», 2004. – 592 с.

Экономика предприятия: Пер. с нем. – М.: ИНФРА-М, 1999. – XVI, 928 с.

Этрилл П. Финансовый менеджмент для неспециалистов. 3-е изд./Пер. с англ. Под ред. Е.Н. Бондаревской. – СПб.: Питер, 2006. – 608 с.

Bauer P., Yamey B. Markets, Market Control and Marketing Report. – L., 1968. - ..p.

Bayer J., Saxon O. Commodity Exchanges and Future Trading/ - NY, 1949. - ..p.

Bayer J., Widruff G. Commodity Exchanges/ - NY, 1935. - …p.

Ederngton L. The hedging performance of new futures markets//Journal of Finance, 1979, March. (???)

Johnson G., Scholes K. Exploring corporate/5th edition. – Hempstead^ Prentice Hall, 1999. - …p.

Kempner T. Penguin management handbook. – London^ Penguin group, 1987. - ..p.

Lynch R.P. The practical guide to joint ventures and corporate alliances: How to form, how to organize, how to operate. – New York^ John Wiley & Sons, 1989. – ..p.

1 Гританс Я.М. Корпоративные отношения: Правовое регулирование организационных форм. – М.: Волтерс Клувер, 2005. – С.28.

2 Макконнелл К.Р., Брю С.Л.. Экономикс: принципы, проблемы и политика: в 2-х т. – Т.1: Пер. с англ. – М.: ИНФРА-М, 2000. - С.84.

3 Боди З., Мертон Р. Финансы.: Пер. с англ. – М.: Издательский дом «Вильямс», 2004. – С.43.

4 Под организационно-правовой формой понимается способ проведения физическими и юридическими лицами коммерческой или некоммерческой деятельности, закрепленный в законодательстве.

5 Гританс Я.М. Корпоративные отношения: Правовое регулирование организационных форм. – М.: Волтерс Клувер, 2005. – С.35.

6 Кочетков Г.Б., Супян В.Б. Корпорация: американская модель. – СПб.: Питер, 2005. – С.63.

7 Гританс Я.М. Корпоративные отношения: Правовое регулирование организационных форм. – М.: Волтерс Клувер, 2005. – С.34.

8 Там же. С.37.

9 Там же. С.36.

10 Ожегов С.И. Словарь русского языка. М.: Рус. Яз. 1985. С.590.

11 Более подробно эти вопросы изложены, напрмер, в учебнике Октябрьского П.Я. Статистика. М.: Изд. Проспект. 2004.

12 Строго говоря, в той или иной мере любой объем исходной информации является неполным.

13 Экономика предприятия. Пер. с нем. М.: ИНФРА-М, 1999. XVI . С.190.

14 Там же С. 195.

15

16 См., например, Экономика предприятия. Пер. с нем. – М.: ИНФРА-М, 1999. С.199.

17 Под задачей будем понимать конкретный рубеж в достижении этой цели.

18 Ансофф И. Новая корпоративная стратегия. СПб. Изд. "Питер". 1999. С. 29.

19 Там же, С. 30.

20 См., например: Хан Д. Планирование и контроль: концепция контроллинга. Пер. с нем./Под ред. А.А. Турчака, Л.Г. Головина, М.Л. Лукашевича. - М.: Финансы и статистика. 1997. С.30.

21 Лапуста М.Г., Скамай Л.Г. Финансы фирмы: Учеб. пособие. - М.: Инфра-М. 2002. С. 152.

22 Там же, С. 156.

23 См., например: Мескон М.Х., Альберт М., Хедоури Ф. Основы менеджмента. М.: Дело, 1998; Козловский В.А., Маркина Т.В., Макаров В.М. Производственный операционный менеджмент: Учебник. СПб: Спец. Литература, 1998; Маркова В.Д., Кузнецова С.В. Стратегический менеджмент: Курс лекций. М.: ИНФРА-М. 2000; Томпсон А.А., Стрикленд А. Дж. Стратегический менеджмент. Искусство разработки и реализации стратегии: Учебник для ВУЗов. М.: Банки и биржи. 1998; Быстров В.Ф. Основы маркетинга: учебное пособие для экономических вузов. СПб. Изд-во СПбГИЭА, 1996; Lynch R/P/ The practical guide to joint ventures and corporate alliances: How to form, how to organize, how to operate. - New York: John Wiley &Sons, 1989.

24 См., например: Хасби Д. Стратегический менеджмент: Учеб. пособие. М.: Контуры. 1998; Kempner T. Penguin management handbook. - London: Penguin group. 1987; Johnson G., Scholes K. Exploring corporate/ 5th Edition. - Hempstead: Prentice Hall. 1999.

25 См., например: Ансофф И. Новая корпоративная стратегия. СПб.: Питер. 1999; Хан Д. Планирование и контроль: концепция контроллинга. М.: Финансы и статистика. 1997; Люкшинов А.Н. Стратегическкий менеджмент: Учеб. пособие для вузов. М.: ЮНИТИ-ДАНА. 2000; Градов А.П. Экономическая стратегия фирмы: Учеб. пособие. 3-е изд. СПб.: Спец. Литература. 2000; Алексеева М.М. Планирование деятельности фирмы. Учебно-методическое пособие. М.: Финансы и статистика. 1999; Царев В.В. Внутрифирменное планирование. СПб.: Питер. 2002.

26 Хасси Д. Стратегия и планирование. СПб: Питер. 2001.

27 Генеральные цели, как правило, формулируются в виде директив общего характера, таких как определение областей деятельности, важнейших результатов, которых желает достичь фирма; определение важнейших стоимостных, а также социальных целей.

28 См., например: Лапуста М.Г., Скамай Л.Г. Финансы фирмы: Учеб. пособие. М.: ИНФРА-М. 2002. С. 153.

29 См., например: Ансофф И. Новая корпоративная стратегия. СПб.: Изд. Питер. 1999; Алексеева М.М. Планирование деятельности фирмы: Учебно-методическое пособие. М.: Финансы и статистика. 1999.

30 См., например, Хасси Д. Стратегия и планирование/ Пер. с английского под ред. А.А. Трофимовой. - СПб: Питер. 2001. С.155.

31 Ченг Ф. Ли, Джозеф И.Финнерти. Финансы корпораций: теория, методы и практика. М.: ИНФРА-М. 2000. С.478.

32 Месячные, декадные, недельные финансовые решения зачастую относят к собственно оперативным финансовым решениям.

33 См., например, Коввалев В.В. Введение в финансовый менеджмент. М.: Финансы и статистика. 1999. С.278; Грузинов В.П.и др. Экономика предприятия: Учебник для ВУЗов. М.: Банки и биржи, ЮНИТИ, 1998. С.435.

34 См., например: Кинг У., Клиланд Д. Стратегическое планирование и хозяйственная практика. М.: Прогресс. 1993; Хасси Д. Стратегия и планирование. СПб.: Питер. 2001.

35 Алексеева М.М. Планирование деятельности фирмы: Учебно-методическое пособие. М.: Финансы и статистика. 1999. С. 5.

36 Экономика предприятия: Пер. с нем. М.: ИНФРА-М. 1999. С. 282.

37 См., например, Акофф Р. Планирование будущего корпораций. М.: Прогресс. 1985. С.11.

38 Алексеева М.М. Планирование деятельности фирмы: Учебно-методическое пособие. М.: Финансы и статистика. 1999. С. 4.

39 Ковалев В.В. Финансовый анализ: методы и процедуры. М.: Финансы и статистика. 2001. С. 409.

40 См., например, Алексеева М.М. Планирование деятельности фирмы: Учебно-методическое пособие. М.: Финансы и статистика. 1999. С. 152,153.

41 Кондратьев Н.Д. Большие циклы и теория предвидения: Избранные труды. М.: ЗАО «Изд-во Экономика». 2002 С.530.

42 Кондратьев Н.Д. Большие циклы и теория предвидения: Избранные труды. М.: ЗАО «Изд-во Экономика». 2002. С.547-565.

43 Кондратьев Н.Д. Большие циклы и теория предвидения: Избранные труды. М.: ЗАО «Изд-во Экономика», с.511.

44 СМ., например, Сио К.К. Управленческая экономика: Пер с англ. – М.: ИНФРА-М, 2000. – С.264.

45 Цит. по В.Я. Соколову – Теоретические начала (основы) двойной бухгалтерии. СПб.: Изд-во СПбГУЭФ, 2006. С.69.

46 Ансофф И. Новая корпоративная стратегия. СПб: Издательство "Питер". 1999. С.27

47 Алексеева М.М. Планирование деятельности фирмы: Учебно-методическое пособие. М.: Финансы и статистика. 1999. С. 91.

48 Суть "золотого правила" состоит в том, что долгосрочно связанные активы фирмы должны соответственно финансироваться из имеющегося в распоряжении фирмы долгосрочного капитала. Двойником этого правила является "золотое правило баланса". Оно говорит о том, что в узком смысле основные средства в балансе должны быть покрыты собственным капиталом фирмы, а в широком смысле требуется покрытие собственным и долгосрочным заемным капиталом.

49 Акофф Р. Планирование будущего корпораций. М.: Прогресс. 1985. С. 26.

50 См., например: Алексеева М.М. Планирование деятельности фирмы: Учебно-методическое пособие. М.: Финансы и статистика. 1999. С.37-43; Любанова Т.П., Мясоедова Л.В., Олейникова Ю.А. Стратегическое планирование на предприятии: Учебное пособие. М.: "Издательство ПРИОР". 2001. С.35-38.

51 Наиболее общие рекомендации в области оперативного финансового планирования сводятся к следующему. При планировании инвестиционных проектов необходимо учитывать не только временную ценность денег, но и, что не менее важно, вероятностный характер будущих доходов, предполагаемых расходов. Российская практика свидетельствует о стремлении к занижению планируемых расходов и оптимистических прогнозов в отношении будущих доходов. Планирование структуры капитала целесообразно осуществлять исходя из максимизации стоимости фирмы как бизнес единицы. Структура капитала может анализироваться как на основе балансовой оценки собственного и заемного капиталов, так и на базе рыночных оценок как отношение рыночной стоимости долга к рыночной цене фирмы. При планировании денежных потоков от инвестиционной деятельности важна их идентификация в случае привлечения различных источников финансирования. Принятие любых решений в области краткосрочного финансирования связано с определенными стратегиями управления оборотными средствами. Умеренная стратегия состоит в том, что оборотные средства формируются только за счет краткосрочных источников; агрессивная стратегия характеризуется тем, что часть внеоборотного капитала финансируется за счет краткосрочных кредитов; при использовании консервативной стратегии часть оборотного капитала финансируется за счет долгосрочных инвестиционных ресурсов. При управлении дебиторской задолженностью задача заключается не только в минимизации сомнительных долгов и уменьшении периода задолженности, но и в том, чтобы максимизировать будущую прибыль фирмы. Дебиторскую задолженность можно использовать для краткосрочного финансирования путем факторинговых операций, а также в качестве залога.

52 См., например: Белолипецкий В.Г. Финансы фирмы: Курс лекций. М.: ИНФРА-М. 1999. С. 249.

53 Центральным звеном этой парадигмы является признание необходимости сохранения и развития организации, как самостоятельной сущности, а не как гибкой формы совместной деятельности людей.

54 Ефремов В.С. Стратегическое планирование в бизнес системах. М.: Издательство Финпресс. 2001. С.7.

55 Более подробно вопросы трактовки понятия «инвестиции» изложены в учебнике «Инвестиции» под редакцией В.В. Ковалева, В.В. Иванова, В.А. Лялина (М.: ООО «ТК Велби». 2003 г.)

56 Бланк И.А. Управление прибылью. – 2-е издание. К.: Ника-Центр, Эльга, 2002. С.396, 476.

57 При осуществлении инвестиционного проекта часть вложений (затрат), связанная, например, с подготовкой площадей, целесообразно выделять отдельно и не относить на себестоимость реализованной продукции.

58 Хан Д. Планирование и контроль: концепция контроллинга./Под ред. А.А. Турчака, Л.Г. Головача, М.Л. Лукашевича. М.: Финансы и статистика. 1997. С.333.

59 Ченг Ф. Ли, Джозф И. Финнерти. Финансы корпораций: теория, методы и практика. Пер. с англ. – М.: ИНФРА-М, 2000. - С.499-500.

60 Сио К.К. Управленческая экономика: Пер. с англ. - М.: ИНФРА-М, 2000. С 444.

61 См., например, Артур Томпсон, Джон Формби. Экономика фирмы/Пер. с англ. М.: ЗАО «Издательство БИНОМ». 1998. С.259.

62 Цит. по Коупленд Т., Колер Т., Мурин Дж. Стоимость компаний: оценка и управление. – 2-е изд., стер./Пер. с англ. – М.: ЗАО «Олимп-Бизнес», 2002. – С. 165.

63 Валдайцев С.В. Оценка бизнеса: учеб. – 2-е изд.; перераб. и доп. – М.: ТК Велби, Изд-во Проспект, 2004. С.222.

64 Коупленд Т., Колер Т., Мурин Дж. Стоимость компаний: оценка и управление. – 2-е изд., стер./Пер. с англ. – М.: ЗАО «Олимп-Бизнес». 2002. С.176.

65 Налоги в NOPAT (net operating profit after tax) отличается от скорректированных налогов в NOPLAT (net operating profit less adjusted tax) тем, что первые основываются на прогнозных данных и рассчитываются как сумма ожидаемых налогов, а вторые основаны на ретроспективной информации и рассчитываются с учетом коэффициента налогового бремени.

66 См.: Коупленд Т., Колер Т., Мурин Дж. Стоимость компаний: оценка и управление. – 2-е изд., стер./Пер. с англ. – М.: ЗАО «Олимп-Бизнес», 2002. – С. 178 -180.

67 Ван Хорн Дж.К., Вахович Дж.М. Основы финансового менеджмента.- М.: Изд. 2003. – С.543.

68 В этой связи весьма неубедительно выглядят высказывания ряда российских авторов относительно перехода того или иного предприятия на использование показателя EVA, т.к. в действительности предлагается иной показатель, характеризующий остаточный доход.

69 Просянкин Д. Добавленная экономическая стоимость как способ снижения агентских издержек/http://www.zhuk.net/ Журная «Управление компанией»/2003.

70 Хабаров М. Управление компанией с помощью EVA//Финансовый директор. 2003. - №12. – С.35-46.

71 Чернов А. EVA – райская система мотивации/http://devbusiness.ru/

72 См. подробнее: Рассказов С.В., Рассказова А.Н. Стоимостные методы оценки эффективности менеджмента компании/http:www.fd/ журнал «Финансовый директор», 2002.

73 Пятов М.Л. Бухгалтерский учет для принятия управленческих решений. – М.: ООО «1С-Паблишинг», 2009. – С.146-147.

74 Там же, С.147-148.

75 ПБУ 10/99 Расходы организации. Утверждено Приказом Минфина РФ от 06 мая 1999 г. № 33н. Ст. 2

76 ПБУ 9/99 Доходы организации. Утверждено Приказом Минфина РФ от 06 мая 1999 г. № 32н. Ст. 2

77 См., например, Шмален Г. Основы и проблемы экономики предприятия: Пер. с нем. – М.: Финансы и статистика, 1996. С.399.

78 Бернстайн Л.АА. Анализ финансовой отчетности: теория, практика и интерпретация: Пер. с англ. - М.: Финансы и статистика, 1996. С.259.

79 Наряду с термином сопряженные затраты в экономической литературе для идентификации этой группы затрат используются и такие термины как затраты совместного производства, комплексные затраты и др.

80 Примечание: в литературе данный показатель имеет и иные названия, в частности, маржинальный доход, вклад на покрытие, валовая маржа, вложенный доход, контрибуция и др.

81 Сио К.К. Управленческая экономика: Пер. с англ. - М.: ИНФРА-М, 2000. С 446.

82 Налоговый Кодекс РФ дает иную трактовку понятия внереализационных доходов для целей налогообложения. К ним относятся следующие доходы: от сдачи имущества в аренду (субаренду); в виде процентов, полученных по договорам займа, кредита, банковского счета, а также по ценным бумагам и другим долговым обязательствам; в виде сумм восстановленных резервов, расходы на формирование которых были приняты в составе расходов в установленном порядке; в виде безвозмездно полученного имущества (работ, услуг) или имущественных прав; в виде дохода прошлых лет, выявленного в отчетном (налоговом) периоде; от операций с финансовыми инструментами срочных сделок; в виде стоимости полученных материалов или иного имущества при ликвидации выводимых из эксплуатации основных средств; в виде сумм кредиторской задолженности (обязательств перед кредиторами) списанной в связи с истечением срока исковой давности или по другим основаниям за исключением случаев, предусмотренных пп. 21 п. 1 статьи 251 Кодекса; прочие внереализационные доходы.

83 Налоговый Кодекс РФ дает иную трактовку понятия внереализационных расходов для целей налогообложения. К ним относятся следующие расходы: в виде процентов по долговым обязательствам любого вида, в том числе процентов, начисленных по ценным бумагам и иным обязательствам, выпущенным (эмитированным) налогоплательщиком; расходы налогоплательщика, применяющего метод начисления, на формирование резервов по сомнительным долгам; расходы в виде сумм налогов, относящихся к поставленным товарно-материальным ценностям, работам, услугам, если кредиторская задолженность (обязательства перед кредиторами) по такой поставке списана в отчетном периоде; расходы на формирование резервов на возможные потери по ссудам; расходы по операциям с финансовыми инструментами срочных сделок; расходы на содержание на содержание переданного по договору аренды имущество (включая амортизацию по этому имуществу); расходы на ликвидацию выводимых из эксплуатации основных средств, включая суммы недоначисленной амортизации. Кроме того к внереализационным расходам приравниваются следующие убытки: убытки прошлых налоговых периодов, выявленные в текущем отчетном (налоговом) периоде; суммы безнадежных долгов, а в случае, если налогоплательщик принял решение о создании резерва по сомнительным долгам, суммы безнадежных долгов, непокрытые за счет средств резерва; прочие внереализационные расходы и убытки, приравненные к внереализационным расходам.

84 См. Савчук В.П. Управление прибылью и бюджетирование. М.: БИНОМ. Лаборатория знаний. 2005. С.166.

85 См., например, Артур Томпсон, Джон Формби. Экономика фирмы/Пер. с англ. М.: ЗАО «Издательство БИНОМ». 1998. С.259.

86 См., например: В.В. Ковалев. О показателях прибыли/Сибирская финансовая школа. – 2007. - №1.

87 Прим.: Собственно метод экстраполяции трендов является частным случаем метода простой регрессии, при которой в качестве переменной выступают временные интервалы.

88 В литературе существуют разные названия данного показателя: и точка равновесия, и порог рентабельности, и мертвая точки и др.

89 Полупеременные затраты представляют собой скачкообразные затраты, т.е. затраты, которые являются постоянными при некотором интервале объемов производства либо сбыта продукции. При превышении этих объемов величина данных затрат скачкообразно изменяется. Например, в случае увеличения запасов готовой продукции для ее хранения может потребоваться дополнительный склад и, соответственно, постоянные расходы по его содержанию могут значительно возрасти.

90 Примечание: в литературе данный показатель имеет и иные названия, в частности, маржинальный доход, вклад на покрытие, валовая маржа, вложенный доход, контрибуция и др.

91 В литературе данный показатель называется и «Запас финансовой прочности», и «Кромка безопасности», и др.

92 Ковалев В.В. Финансовый менеджмент: теория и практика. –М.: ТК Велби, Изд-во Проспект, 2006. С.528.

93 Ченг Ф. Ли, Джозеф И. Финнерти. Финансы корпорация: теория, методы и практика. – М.: ИНФРА-М, 2000. С.32.

94 См., например, Ковалев В.В., Ковалев Вит.В. Финансовая отчетность и ее анализ (основы балансоведения). М.: ТК ВЕЛБИ, изд. Проспект. 2004.

95 См., например: Багатин Ю.В., Швандир В.А. Производство прибыли: Учебное пособие для ВУЗов – М.: Финансы ЮНИТИ. 1998.

96 См., например: Багатин Ю.В., Швандир В.А. Производство прибыли: Учебное пособие для ВУЗов – М.: Финансы ЮНИТИ. 1998. – с. 14.

97 Богатин Ю.В., Швандер В.А. Поизводства прибыли: Учеб.пособие для ВУЗов.- М.: Финансы, ЮНИТИ. 1998. – с.36.

98 Ковалев В.В. Финансовый менеджмент: теория и практика. – М.: ТК Велби, Изд. Проспект, 2006. С.374.

99 Там же, С.374.

100 Экономика предприятия. Пер с немецкого. - М.: ИНФРА-М, 1999. С.786.

101 Ковалев В.В. Финансовый менеджмент: теория и практика. – М.: ТК Велби, Изд. Проспект, 2006. С. 375.