Глава 3. Выбор организационно-правовой формы бизнеса

Выбор организационно-правовой формы бизнеса одно из важнейших решений в процессе создания нового предприятия. Анализ деятельности фирмы и его результаты имеют смысл только в том случае, если учредители намерены осуществлять свою деятельность строго в рамках закона и преследуют цель создания длительно функционирующего развивающегося и устойчивого по отношению к изменяющимся условиям предприятия.

Кроме того, предполагается, что предприятие создается за счет ограниченных собственных средств учредителей, заинтересованных в сохранности и приумножении этих средств.

Выбирая организационно-правовую форму, необходимо учитывать следующие основные факторы:

1) уровень и объем возможных прав и обязательств, которые зависят от профиля и содержания будущей предпринимательской деятельности, возможного круга партнеров, существующего в стране законодательства;

2) минимальный размер и порядок формирования начального капитала;

3) особенности процедуры применения важнейших решений;

4) максимальное число собственников предприятия;

5) степень имущественной ответственности учредителей в случае финансового краха предприятия;

6) порядок распределения доходов предприятия;

7) основание выбора по всем указанным выше параметрам на предпринимательском праве.

Предпринимательское право важнейшая составная часть хозяйственного права. Оно образует законодательную основу функционирования предприятий и развития предпринимательства.

Этот перечень может дополняться и изменяться с учетом опыта лиц, принимающих решения, и намечаемых ими целей.

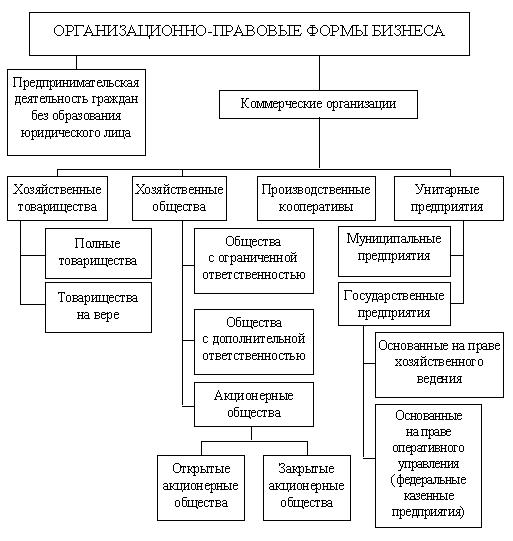

Состав организационно-правовых форм предпринимательства в Российской Федерации представлен на рис. 3.1. Они различаются рядом признаков, основными из которых являются:

степень необходимости владельца капитала лично участвовать в управлении и производственной деятельности предприятия;

степень имущественной ответственности граждан, осуществляющих предпринимательство, собственников капитала коммерческой организации перед кредиторами;

возможность и порядок возврата средств, вложенных в уставный (складочный) капитал организации.

Рис. 3.1. Состав организационно-правовых форм предпринимательства в Российской Федерации

3.1. Предпринимательская деятельность граждан без образования юридического лица

Гражданин, осуществляющий предпринимательскую деятельность без образования юридического лица, отвечает по своим обязательствам всем принадлежащим ему имуществом, за исключением имущества, на которое в соответствии с законом не может быть обращено взыскание.

Частное предпринимательство (ЧП) можно осуществлять или на основе создания индивидуального (единоличного) предприятия или же через создание предприятий в форме товариществ или обществ.

Частное индивидуальное предприятие является собственностью одного человека, несущего полную ответственность как за ведение бизнеса, так и за последствия, связанные с этой деятельностью. Организационноправовая форма такого предприятия построена на основе закона о собственности гражданина, его учредителем и собственником является одно физическое лицо; как правило, учредитель самостоятельно осуществляет руководство таким предприятием, но он вправе в установленном порядке заключить контракт с другим физическим лицом, приглашаемым на должность директора предприятия или бухгалтера.

При продуманной организации учредитель может не принимать никакого участия в деятельности предприятия, но участвовать в доле его прибыли.

Форма частного предприятия удобна для создания небольших предприятий, контор, магазинов, салонов, других организаций бытового и производственного назначения.

Уставный фонд частного индивидуального предприятия образуется из средств, внесенных учредителем на расчетный счет предприятия в сроки, установленные действующим законодательством.

Имущество частного предприятия формируется за счет вкладов учредителя и участников предприятия, а также за счет вкладов лиц, участвующих в его прибыли.

Трудовая деятельность на частном предприятии осуществляется как самим учредителем, так и гражданами на основе трудовых договоров. При найме рабочим обеспечиваются оплата и условия труда, а также другие социально-экономические гарантии, предусмотренные действующим законодательством.

Частное предприятие имеет свой расчетный счет, самостоятельный баланс, открывает валютный счет. Имущество предприятия учитывается на балансе в размере, определяемом по действующим и договорным ценам.

Если собственник принял решение о найме директора, следует помнить, что в уставе, либо в контракте с директором должны быть четко разграничены компетенция директора и компетенция собственника, дабы избежать лишних вопросов.

В принципе возможны любые варианты структуры управления предприятием; они в равной мере зависят от таких факторов, как численность, характер производства, уровень квалификации и компетенции собственника.

При рассмотрении организационно-правовой формы предприятия необходимо иметь в виду, что частное предпринимательство может осуществляться на индивидуальной и коллективной основе.

Индивидуальное предпринимательство предполагает определенную форму экономической активности от своего имени и под личную ответственность, которая в данном случае трактуется как полная и неограниченная. Это означает, что индивидуальный предприниматель отвечает по неисполненным долговым обязательствам или нанесенному ущербу не только имуществом предприятия, но и своим собственным, которое может быть даже конфисковано на основе судебного решения. Именно в этом проявляется рисковая форма такого типа предпринимательства. Однако, несмотря на это обстоятельство, множество частных предприятий в мире относится именно к категории индивидуальных. Что при этом движет деловыми людьми? Видимо, и психологическое ощущение, и относительно полная свобода действий, и возможность принятия решений по собственному усмотрению.

Коллективное предпринимательство осуществляется через объединение лиц или капиталов и ведется от имени предприятия, подразумевает коллективную ответственность и коллективный доход, делимый между участниками. Коллективное предпринимательство предполагает определенную форму кооперации, под которой понимается объединение лиц или капиталов.

Коллективное предпринимательство может осуществляться на уставной или договорной основе. Уставная форма подразумевает ограничение ответственности положениями, указанными в уставе предприятия как основном документе правового характера, не противоречащем действующему законодательству. Объединение капиталов на уставной основе связано с суммированием средств, под которыми понимается капитал (в основном в денежной или имущественной форме), иногда интеллектуальная собственность. Такая форма предпринимательства не предполагает объединения деятельности самих лиц, принявших решение об объединении средств.

Договорная основа обычно связывается с неограниченной ответственностью и не подразумевает, как правило, государственной регистрации, а, следовательно, и приобретения предприятием статуса юридического лица.