Основные проблемы развития каналов дбо в России

1. Российский менталитет

Непопулярность и неразвитость среди населения безналичных форм платежей. Клиенты российских банков привыкли к прямому визуальному контакту с операционистами, а также к получению документарных подтверждений совершенных операций.

2. Недоверие клиентов к банкам, низкий уровень распространения банковских услуг среди населения и риск безопасности прохождения финансовой информации по электронным каналам связи

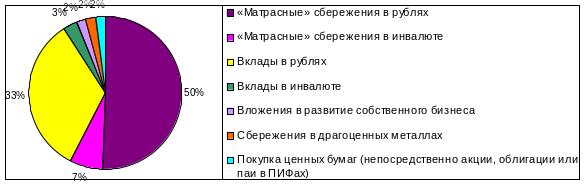

Доверие населения к банкам регулярно измеряет ВЦИОМ. По его данным доверие россиян к нашей банковской системе с 2005 года стабильно находится на уровне 32–33%. Но фактически большая часть россиян хранит свои накопления «под матрасом» (по данным АСВ). Данные приведены на рис. 6.

Рис. 6. Структура накоплений россиян в 2006 г

Недоверие нужно преодолевать через популяризацию и образовательные программы банков для действующих и потенциальных клиентов

Причина слабой востребованности банковских услуг населением в том, что физические же лица оперируют наличностью. Люди не будут нести наличные средства в кассу банка, чтобы превратить их в безналичные, а затем заплатить, например, за сотовую связь. Такую услугу можно напрямую оплатить у оператора. Юридические лица по закону должны держать счет в банке, тогда как граждане – нет. И нужны очень веские аргументы, чтобы они использовали счет в коммерческом банке. Даже насильственное «подсаживание» на банковские карты через зарплатные проекты мало что дает, кроме очередей в банкомат в день начисления зарплаты. Люди не будут использовать банковские продукты, в том числе дистанционные, пока им самим не станет это интересно.

3. Низкий уровень доходов населения

За чертой бедности находятся от 15 до 30% населения - зарплата 81% россиян не превышает 5 тыс. руб. (сумма близка к среднему по России прожиточному минимуму на 2007 г (4,5 тыс. руб.), а 51% россиян имеют доходы до 3 тыс. руб., т.е. 4\5 населения пока объективно нечего располагать на счете в банке.

4. Низкий уровень финансовой культуры населения

Многие банки на практике столкнулись с тем, что клиенты плохо разбираются в нюансах предложений. Так, Альфа-банку, Импэксбанку, Ситибанку и ряду других приходилось в свое время сокращать широкую линейку продуктов до нескольких стандартных предложений. Это касалось, например, вкладов и предложений по пластиковым картам.

С целью ликвидировать финансовую безграмотность россиян в 2007 году планируется принять целевую федеральную программу Правительства по повышению финансовой грамотности, заимствовав опыт у Всемирного банка. На программу государство выделит 80–100 млн долл. в течение 5-9 лет.

5. Техническая неграмотность населения

Средний банковский клиент пугается всего автоматического, освоение любого технического устройства вызывает у него трудности. К тому же банки совершенствуют и усложняют свои продукты. Например, многоступенчатые переходы в меню IVR или сложный интерфейс в интернет-банкинге. Поэтому необходимо упростить пользовательские приложения, иначе банкам придется дожидаться, пока подрастут и придут к ним “продвинутые” пользователи.

6. Отсутствие должного внимания к продвижению дистанционных услуг со стороны банка

Основная ошибка руководства банков в продвижении дистанционных каналов заключается в том, что не все банки позиционируют эти услуги как полноценный продукт: вместо того, чтобы рассматривать дистанционный банкинг как удобную для клиента форму взаимодействия с банком, они зачастую позиционируют его как второстепенную услугу. Одновременно с этим наблюдается и отсутствие должного внимания к продвижению Интернет-банкинга со стороны самих банков [14]. Многие банки, давно освоившие технологии для юридических лиц, покупают технические продукты для ДБО физических лиц, не умея ими воспользоваться. В некоторых банках после внедрения даже не печатают буклеты и вообще никак не информируют клиентов о новых способах обслуживания. Одна из основных причин таких провалов заключается в том, что развитие, формирование, продвижение этого бизнеса, а также клиентская поддержка всецело поручаются ИТ-специалистам, что неправильно. Безусловно, техническая сторона задачи должна быть обеспечена исключительно высокопрофессиональными ИТ-специалистами, но клиентскую поддержку следует поручать специально обученным сотрудникам. Важны не технологии сами по себе, а то, как эти технологии предлагаются клиентам.

7. Законодательные ограничения

8. Неразвитость коммуникационной инфраструктуры в регионах

Электронные каналы в удаленных областях не развиты. В регионах активно используются оффлайн-решения. Для реализации идей дистанционного банкинга нужны хорошие каналы связи, инфраструктура, что пока недоступно большей части России.

9. Дороговизна внедрения ДБО для банка

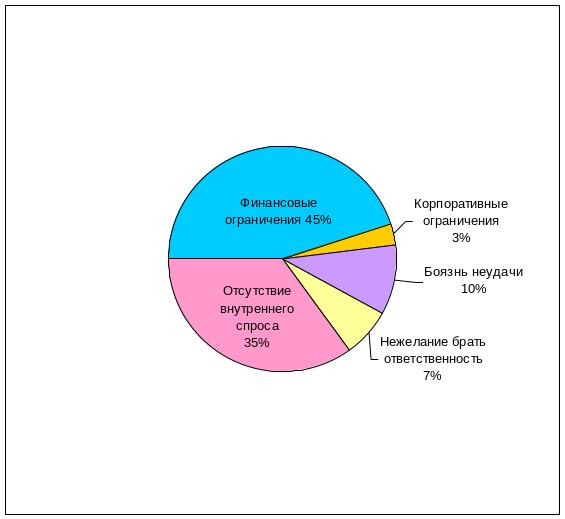

Рис. 7. Препятствия на пути автоматизации клиентских отношений

Серьезная система дистанционного обслуживания — с доступом через Интернет, телефон и сервисы сотовых операторов, рассчитанная на обслуживание 1 млн клиентов стоит порядка $5 млн [13]. Но российские банки заказывают куда более скромные проекты: сметы комплексного проекта почти никогда не превышают $250 000. Создание же собственных систем обходится и вовсе дешево — $15 000-20 000. Причины, препятствующие автоматизации клиентских отношений, показаны на рис. 7 [36].

10. Неготовность получателей платежей, в первую очередь коммунальных служб, принимать большое количество безналичных платежей, что зачастую вызвано отсутствием у банков соответствующих соглашений с этими службами.

Это в первую очередь обусловлено экономическими причинами, а именно - низким уровнем вознаграждения банка за услуги по приему коммунальных платежей в сравнении с операционными издержками банка.