Мал. 2.4. Порядок розрахунків з використанням акредитива

На малюнку позначено:

1 – укладання угоди про розрахунки акредитивом;

2 – покупець доручає своєму банку відкрити акредитив;

3 – банк покупця відкриває акредитив;

4 – банк покупця сповіщає покупця про відкриття акредитива;

5 – банк покупця повідомляє банк постачальника про відкриття

акредитива постачальнику на конкретну суму;

6 – банк постачальника сповіщає постачальника про відкриття

акредитива;

7 – відвантаження товару, виконання робіт, надання послуг;

8 – покупець повідомляє банк про виконання умови акредитива;

9 – банк покупця переказує банку постачальника суму коштів з

акредитива;

10 – банк постачальника зараховує кошти на рахунок

постачальника;

11 – банк постачальника повідомляє про це свого клієнта.

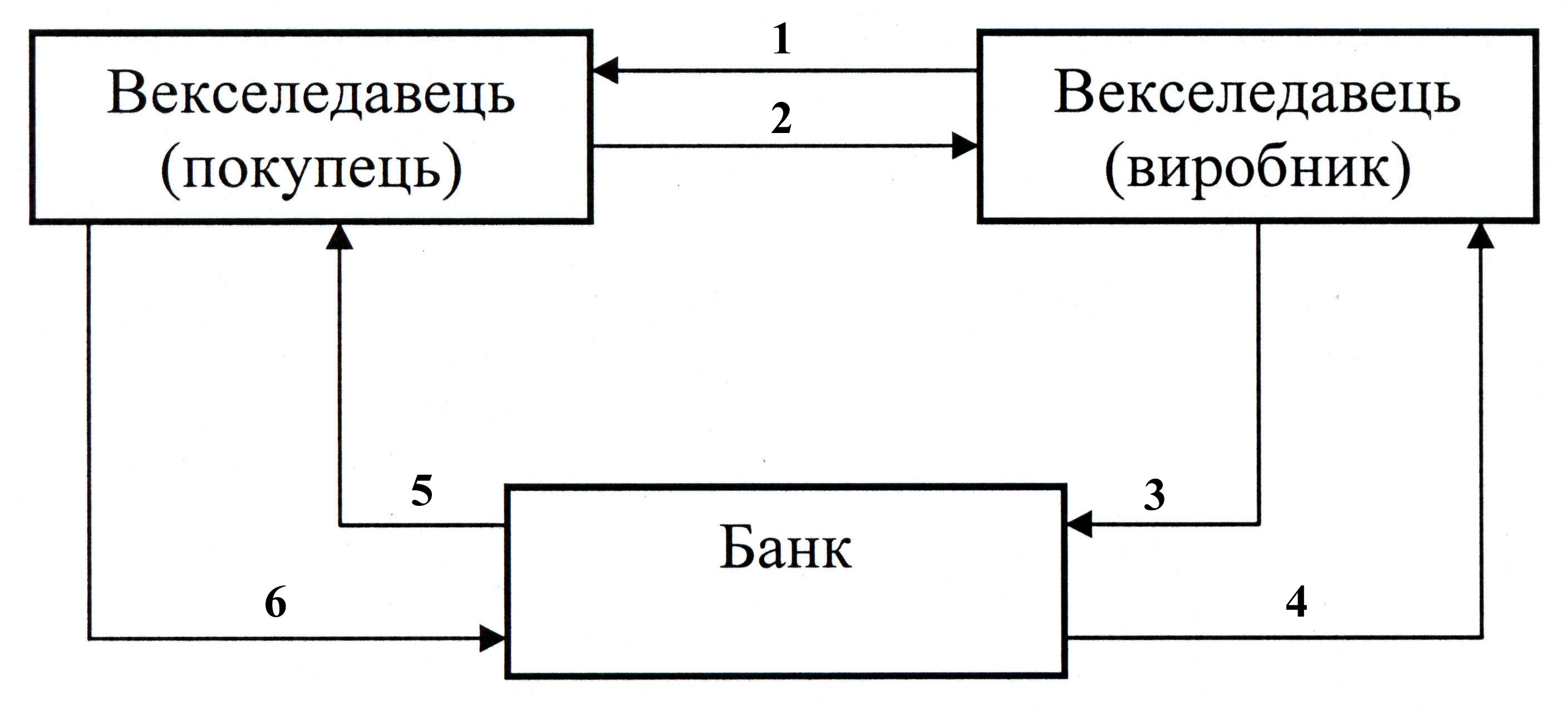

Вексель – це цінний папір установленої форми, що містить письмове зобов’язання боржника (векселедавця) сплатити відповідну суму грошових коштів своєму кредитору – власнику векселя (векселеутримовачу) у встановлений строк. При розрахунках використовуються прості та переказні векселі. Простий вексель виписується і підписується боржником. Переказний вексель (тратта) – це документ, який регулює відносини трьох сторін: кредитора (трасант), боржника (трасат) і отримувача платежу (ремітент). Такий вексель виписує та підписує кредитор (трасант). Він підлягає обов’язковому акцепту платником. Переказний вексель може бути переданий іншій особі через індосамент – спеціальний передавальний напис на зворотній стороні документа (мал. 2.5, мал. 2.6).

Мал. 2.5. Порядок розрахунків з використанням простого векселя

На малюнку позначено:

1 – відвантаження товару (надання послуг);

2 – надання простого векселя за отриманий товар;

3 – облік векселя банком;

4 – отримання від банку грошових коштів за умов обліку векселя

(з вирахуванням суми дисконту);

5 – пред’явлення банком простого векселя до сплати боржникові;

6 – оплата векселя.

Мал. 2.6. Порядок розрахунків з використанням переказного векселя

На малюнку позначено:

1 – банк надає підприємству кредит;

2 – підприємство А виписує переказний вексель на користь банка

як забезпечення кредиту (оформлення векселем

заборгованості підприємства перед банком);

3 – підприємство А відвантажує товар (надає послуги)

підприємству Б;

4 – банк пред’являє підприємству Б вексель для акцепту, яке з

цього часу стає прямим боржником за векселем, оскільки

акцептант за переказним векселем несе всі зобов’язання за

ним;

5 – трасат сплачує гроші банку за векселем.

У разі сплати грошей кредит, наданий підприємству А, вважається погашеним.

2.4. Готівково-грошові розрахунки та сфера їх

використання

Здійснення операцій з готівкою на підприємствах і організаціях всіх форм власності і видів діяльності регламентується прийнятим НБУ “Порядком ведення касових операцій у національній валюті України” та низкою положень “Інструкції про організацію роботи з готівкового обігу установами банків України”. Вони визначають єдині підходи щодо ведення касових операцій, порядок приймання й видачі готівки з кас підприємств і організацій із застосуванням необхідних касових документів для оформлення цих операцій, передбачають забезпечення збереження цінностей, здійснення контролю за дотриманням касової дисципліни, встановлюють відповідальність суб’єктів господарювання за її порушення тощо.

Порядок організації готівкових розрахунків

Туристичні підприємства можуть здійснювати розрахунки готівкою як за рахунок коштів, одержаних з кас банків, так і за рахунок готівкової виручки, отриманої за розрахунки з фізичними особами, що купують туристичні путівки.

Готівкова форма розрахунків застосовується при виплаті заробітної плати, премій, дивідендів, грошової допомоги, для забезпечення господарських потреб. Розрахунки готівкою здійснюються через касу підприємства з веденням касової книги встановленої форми. Облік операцій з готівкою здійснюється в книзі обліку доходів і витрат, форма та порядок заповнення якої встановлені Державною податковою адміністрацією України.

Сума готівкового платежу одного підприємства іншому не повинна перевищувати 10 тисяч гривень. Кількість підприємств, з якими проводяться розрахунки протягом дня, не обмежується.

Отримання готівки з поточного рахунка здійснюється з використанням грошового чека. Виписуючи грошовий чек, підприємство дає розпорядження банку видати уповноваженій особі зазначену в чекові суму готівки. При оформлені чека не допускається виправлень, які можуть поставити під сумнів його достовірність.

Розрахунки готівкою підприємствами всіх видів діяльності та форм власності провадяться із застосуванням прибуткових та видаткових касових ордерів, касових і товарних чеків, розрахункових квитанцій, проїзних документів тощо, які б підтверджували факт продажу товарів, надання послуг, отримання коштів, а також рахунків-фактур, туристичних ваучерів (туристичних путівок), договорів купівлі-продажу, актів закупівлі товарів, виконання робіт, надання послуг або інших документів, що засвідчують факти якоїсь діяльності, що підлягає оплаті.

Ліміт каси встановлюється підприємствам, які мають рахунки в установах банків і здійснюють операції з готівкою. Такі підприємства можуть зберігати в своїй касі готівку на кінець дня в межах затвердженого ліміту каси. Підприємства зобов’язані здавати готівку понад установлений ліміт каси в порядку і строки, визначені установою банку для зарахування на їх поточні рахунки. Підприємство має право зберігати в касі готівку для виплат, пов’язаних з оплатою праці, що здійснюється за рахунок виручки від реалізації, понад встановлений ліміт каси протягом трьох робочих днів з дня настання строків цих виплат у сумі, що зазначена в переданих до каси платіжних (розрахунково-платіжних) відомостях.