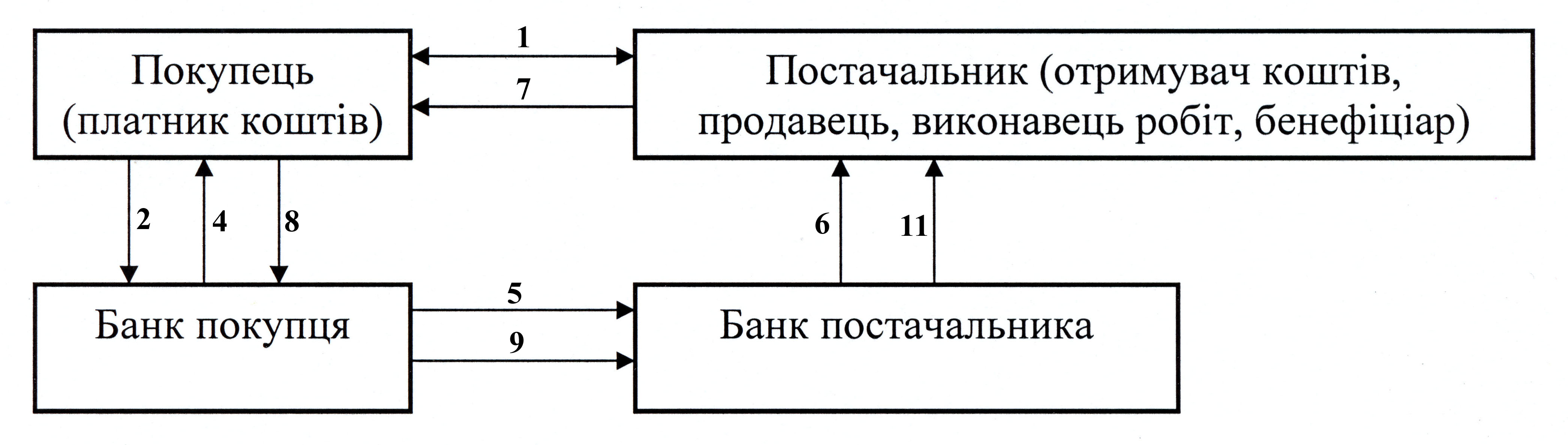

Мал. 2.2. Порядок розрахунків з використанням вимоги-доручення

На малюнку позначено:

1 – угода із зазначенням форми розрахунків платіжними

вимогами-дорученнями;

2 – відвантаження товару або виконання робіт, послуг;

3 – документи на відвантаження або виконання робіт,

надання послуг і платіжні вимоги доручення, відправлені

або вручені покупцю;

4 – покупець дооформлює платіжні документи і здає в свій

банк на оплату;

5 – банк покупця здійснює списання коштів із його поточного

рахунку з врученням виписки про це і надсилає

документи до банку постачальника;

6 – банк постачальника здійснює зарахування коштів на

рахунок свого клієнта з врученням виписки про цю

операцію з його поточного рахунку.

Розрахунковий чек – це розрахунковий документ, що містить письмове доручення власника рахунку (чекодавця) банку, що його обслуговує, на перерахування зазначеної в ньому суми грошових коштів з його рахунку на рахунок пред’явника (чекодержателя) цього чека. Чекова форма розрахунків має певні переваги, оскільки прискорює розрахунки й надходження коштів на рахунок постачальника, що сприяє зменшенню дебіторської заборгованості. Недоліками такої форми розрахунків є: недостатня гарантія платежу (на рахунку чекодавця може не бути потрібних коштів), неможливість розрахунку чеками на велику суму, складність оформлення чека (мал. 2.3).

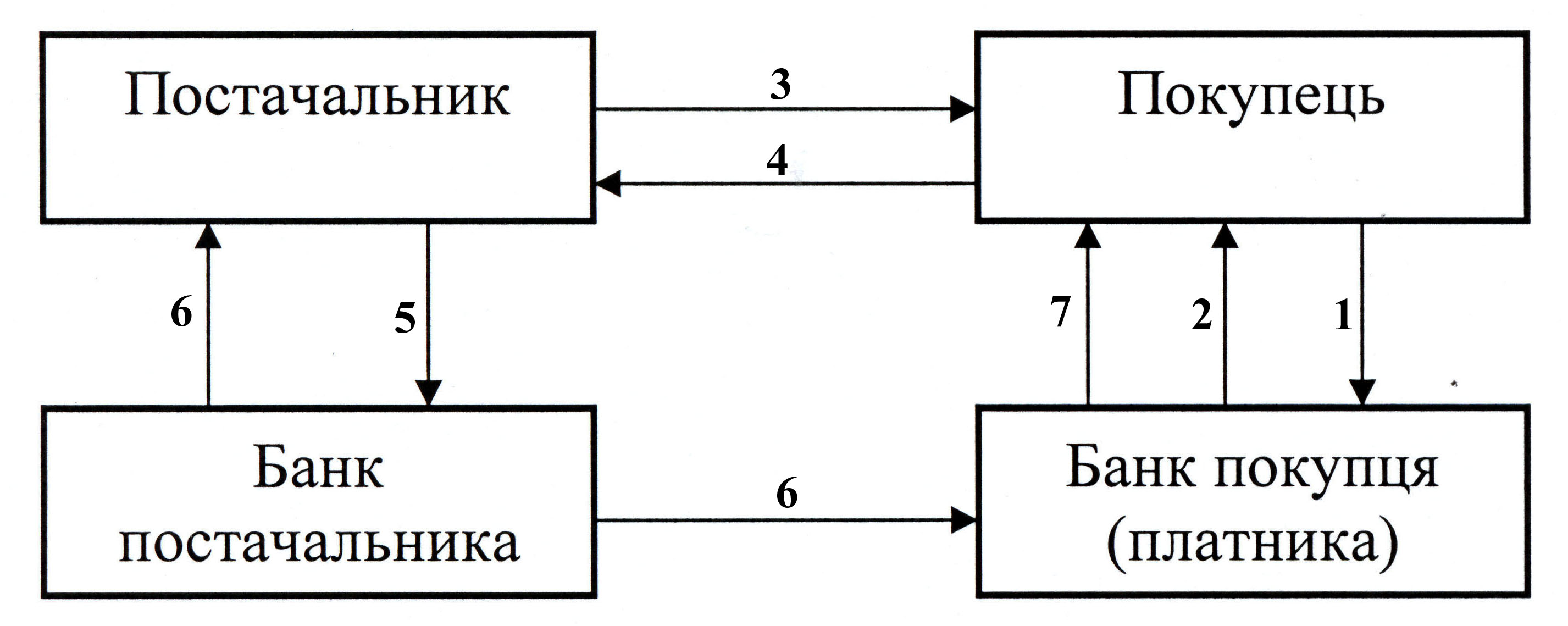

Мал. 2.3. Порядок розрахунків чеками

На малюнку позначено:

1 – подача заяви на придбання чекової книжки;

2 – видача чекової книжки з депонуванням суми ліміту;

3 – відпуск товарів, надання послуг, виконання робіт;

4 – передача чека на оплату товарів, робіт, послуг;

5 – передача документів на оплату і реєстр чеків;

6 – зарахування грошей на рахунок постачальника,

передача документів до банку покупця;

7 – надання виписки з рахунку депонованих сум.

Акредитив – це форма розрахунків, при яких банк-емітент за дорученням свого клієнта (заявника акредитива) зобов’язаний виконати платіж третій особі (бенефіціару) за поставлені товари, виконані роботи та надані послуги або доручити іншому (виконуючому) банку здійснити цей платіж. Акредитиви бувають покритими (депонованими) і непокритими (гарантованими). Покриті акредитиви передбачають попереднє депонування грошових коштів платника на спеціальному рахунку в банку. По закінченню терміну акредитиву, залишок, що не був використаний, повертається на поточний рахунок заявника акредитиву. Видача непокритого акредитиву здійснюється банками під свою гарантію платоспроможним клієнтам. На кожному акредитиві вказується його вид – відзивний або безвідзивний. У разі відсутності такої позначки акредитив вважається безвідзивним. Відзивний акредитив може бути змінений або анульований банком-емітентом (покупця) за його дорученням без згоди постачальника. Безвідзивний акредитив не може бути змінений без згоди постачальника на користь якого був відкритий акредитив. Перевагами акредитивної форми розрахунків є гарантія постачальнику своєчасної оплати продукції (товарів, робіт, послуг). Покупцям ця форма розрахунків не вигідна, бо на певний час кошти вилучаються з обороту, що погіршує фінансове становище підприємств-покупців (мал. 2.4).