2.3. Форми безготівкових розрахунків

Форми безготівкових розрахунків – це регламентований державою документообіг розрахункових документів певної форми при здійсненні платежів між суб’єктами господарювання. Форми розрахунків між платником і отримувачем коштів визначаються під час укладання договорів. Безготівкові розрахунки в Україні можуть здійснюватись за такими формами розрахункових документів:

платіжним дорученням;

платіжною вимогою-дорученням;

розрахунковим чеком;

акредитивом;

векселем;

іншими формами розрахунків.

При здійсненні розрахунків клієнти можуть застосовувати електронну поштову систему “клієнт-банк”, яка забезпечує: передачу повідомлень між клієнтом і банком у зашифрованому вигляді за допомогою сертифікованих засобів захисту; автоматичне ведення протоколу передачі розрахункових документів між банком і клієнтом; автоматичне архівування протоколів наприкінці дня.

Найбільш поширеною формою розрахунків як за товарними, так і нетоварним операціями є платіжне доручення.

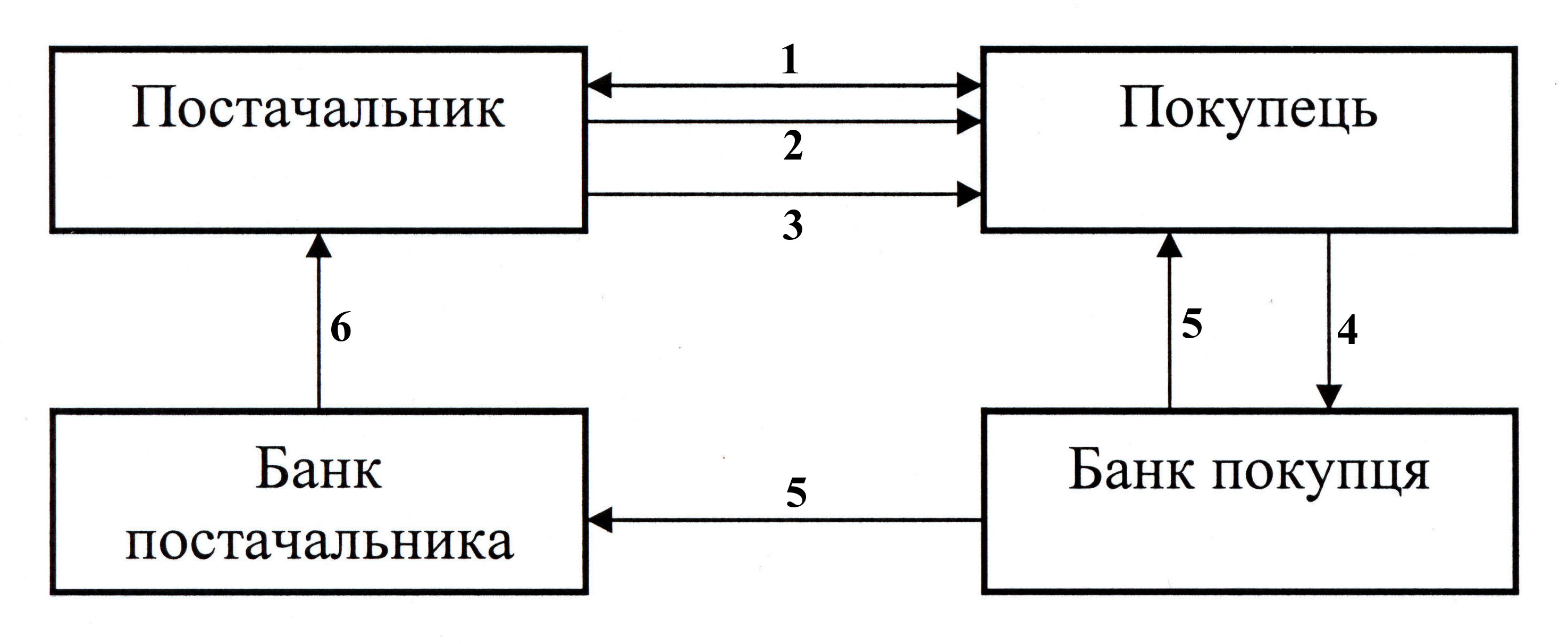

Платіжне доручення – це письмове доручення власника рахунка перерахувати відповідну суму зі свого рахунка на рахунок отримувача коштів. Платіжне доручення приймається банком платника до виконання протягом десяти календарних днів з дати його виписки. Ініціатором у розрахунках виступає платник. Платіжне доручення банк приймає тільки в межах коштів на розрахунковому рахунку, крім доручень на перерахування до бюджету сум податків, зборів, обов’язкових платежів і внесків до державних цільових фондів (мал. 2.1).

Мал. 2.1. Порядок проведення розрахунків платіжними дорученнями

На малюнку позначено:

1 – укладання угоди-контракту;

2 – відпуск товарів, надання послуг, виконання робіт;

3 – передача платіжного доручення на право списання суми платежу;

4 – виписка з поточного рахунку про списання грошових

коштів;

5 – платіжне доручення (повідомлення) про зарахування

платежу на поточний рахунок отримувача коштів;

6 – виписка з поточного рахунку про зарахування платежу.

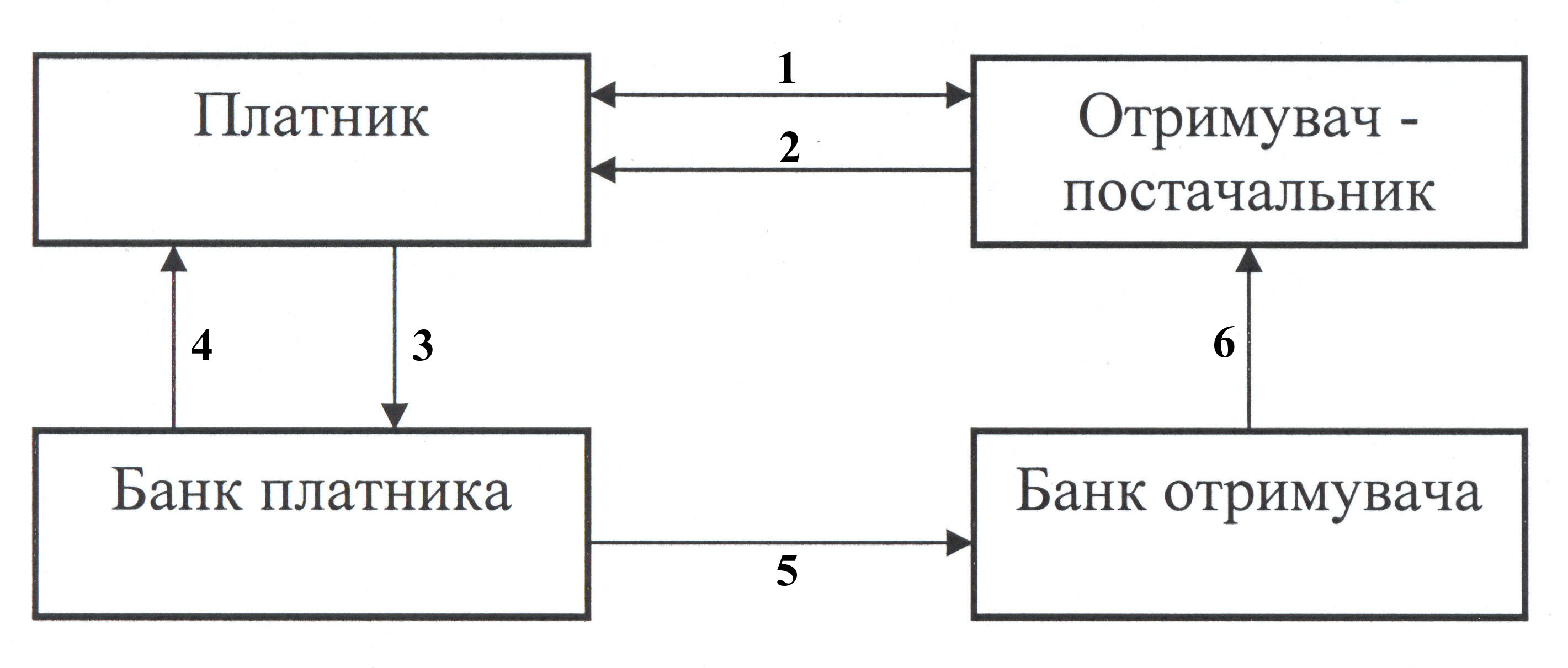

Платіжна вимога-доручення – це комбінований розрахунковий документ, в якому, з одного боку, передбачається вимога постачальника (отримувача коштів) до покупця (платника) оплатити вартість поставленої йому продукції, послуг відповідно договору, а з іншого – дається доручення платника своєму банку про перерахування з його рахунку вказаної у вимозі “суми до оплати” коштів. Платіжна вимога-доручення виписується постачальником – отримувачем коштів. При цьому заповнюється тільки його верхня частина – “вимога”. Платник, отримавши платіжну вимогу-доручення, вирішує питання про згоду на її оплату. Якщо платник погоджується оплатити цю вимогу, він оформлює нижню її частину. Необхідною умовою цієї форми платежу є згода платника на списання грошових коштів з його рахунка. Така згода має назву акцепт (мал. 2.2).