Расчет коэффициентов обновления, выбытия и прироста основных фондов за анализируемый период

Год |

Первоначальная стоимость основных фондов, тыс. руб. |

Стоимость |

Коэффициент |

|||||

на начало года |

на конец года |

ввода |

выбытия |

прироста |

ввода |

выбытия |

прироста |

|

основных фондов, тыс. руб. |

||||||||

2010 |

11 982 |

12 428 |

566 |

120 |

446 |

0,046 |

0,010 |

0,036 |

2011 |

12 428 |

12 994 |

724 |

156 |

568 |

0,056 |

0,013 |

0,044 |

2012 |

12 994 |

13 667 |

809 |

136 |

673 |

0,059 |

0,010 |

0,049 |

2013 |

13 667 |

14 377 |

881 |

171 |

710 |

0,061 |

0,013 |

0,049 |

Итого за анализируемый период |

11 982 |

14 377 |

2980 |

583 |

2395 |

0,207 |

0,049 |

0,167 |

Анализ технического состояния основных фондов осуществляется путем сопоставления коэффициентов между собой. Так, например, сопоставление коэффициента обновления основных фондов с коэффициентом выбытия позволяет установить направления изменения основных фондов: если отношение коэффициентов меньше единицы, то основные фонды направляются преимущественно на замену устаревших; если отношение коэффициентов больше единицы, новые основные фонды направляются на пополнение действующих. В нашем примере основные фонды за все годы исследования направлялись на пополнение действующих фондов, что обеспечивало их значительный прирост.

Для того чтобы судить, насколько эффективно используются основные средства, существует ряд показателей, среди которых важнейшими являются фондоемкость, фондоотдача и фондовооруженность.

Фондоотдача – это прямая величина, характеризующая уровень отдачи капитала. фондоотдача – определяется как отношение объема выпущенной товарной продукции в стоимостной оценке на среднегодовую стоимость ОФ (среднегодовая стоимость ОПФ: чем выше значение показателя, тем более эффективно используются ОФ). Фондоотдачу рассчитывают по формуле:

(17)

где: Фо – фондоотдача;

В – годовой выпуск продукции в стоимостном или натуральном выражении;

С ср – среднегодовая стоимость основных средств.

Фондоемкость или коэффициент закрепления основных средств - это величина обратная показателю фондоотдачи фондоемкость (на уровне макроэкономики исчисляется капиталоемкость) определяется как отношение среднегодовой стоимости ОФ деленное на объем выпущенной товарной продукции (или ВВП в стоимостной оценке). Ее определяют по формуле:

(18)

Где: Фе - фондоемкость единицы продукции.

Фондовооруженность, находится как отношение среднегодовой стоимости ОПФ на среднесписочную численность работающих (рабочих).

(![]() 19)

19)

где: Фв – фондовооруженность;

Сср - среднегодовая стоимость основных средств;

Сраб. – среднегодовая численность работников.

В свою очередь среднегодовая стоимость может быть найдена по следующей формуле:

![]() (20)

(20)

где: Сн.г. – стоимость основных средств на начала года;

Ск.г. – стоимость основных средств на конец года.

Средняя численность работников за год может быть найдена по следующей формуле:

![]()

где: Чн.г. – численность работников на начала года;

Чк.г. – численность работников на конец года.

Следующая группа показателей будет направлена на характеристику движения персонала в организации и является приоритетной группой показателей при формировании второго пункта главы второй.

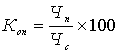

Общий коэффициент оборота персонала можно определить используя формулу:

(21)

где: Чп – число принятых работающих;

Чу – число уволенных работников;

Чс – среднесписочное число работников.

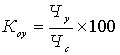

Частное коэффициента оборота отдельно принятых работников и отдельно уволенных можно найти используя соответственно формулы:

(22)

(23)

На предприятиях учет и анализ показателей движения рабочей силы целесообразно выполнять не только в целом по предприятию, но и по отдельным цехам и по категориям персонала, прежде всего по рабочим. Результаты такого анализа имеют особую практическую значимость для управления персоналом.

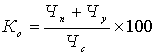

Коэффициент замещения кадров (Кз):

(24)

где: Чп – число принятых работников;

Чу – число выбывших работников;

Чс – средне списочное число работников.

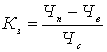

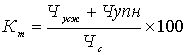

Коэффициент текучести кадров (Кт), можно найти при помощи формулы:

(25)

где: Чусж – число рабочих уволившихся по собственному желанию;

Чупн – число рабочих уволенных за прогул и другие нарушения трудовой дисциплины;

Чс – среднесписочное число рабочих.

Коэффициент интенсивности текучести (Кит) определяется формулой:

(26)

где: Ктч – частный коэффициент текучести по определенному подразделению.

Коэффициент постоянства кадров (Кпк) можно определить при помощи формулы:

(27)

где: Чоп – число работников проработавших весь отчетный период рано разности численности на конец года вычесть численность на начало года;

Чпл – число работников на конец этого периода.

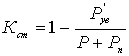

Коэффициент стабильности кадров (Кст) определяется по формуле:

(28)

где: Р`ув – численность работников уволившихся с предприятия по собственному желанию и из-за нарушения трудовой дисциплины (за отчетный период) человек;

Р – среднесписочная численность работающих на данном предприятии в период, предшествующий отчетному (человек);

Рп – численность вновь принятых за отчетный период работников (человек).

Все вышеуказанные показатели целесообразно сводить в таблицу или по отдельным категориям показателей, которые представляют наибольший интерес строить диаграммы.

Все группы расчетов должны обязательно содержать выводы, которые позволили ли бы четко сформулировать причину и следствие проведенного исследования.

Кроме вышеуказанных показателей студент может использовать и другие способы и критерии для проведения оценки деятельности организации, но принципы изложения материала должны походить на те которые указаны в данных методических указаниях.

После проведения анализа необходимо перейти к пункту 2.3 в котором будет производится непосредственный анализ той проблемы, которая звучит в теме исследования. Например в теме «Ответственность и особенности ее реализации в менеджменте организации», могут быть исследованы должностные инструкции организации, так же можно провести анкетирование, с помощью которого можно составить бально-рейтинговую систему исследуемых показателей и выявить основные недостатки или преимущества данной организации в свете исследуемой проблемы. Для более наглядного примера представим содержание пункта 2.3. следующим образом.