4. Расходы страховой организации.

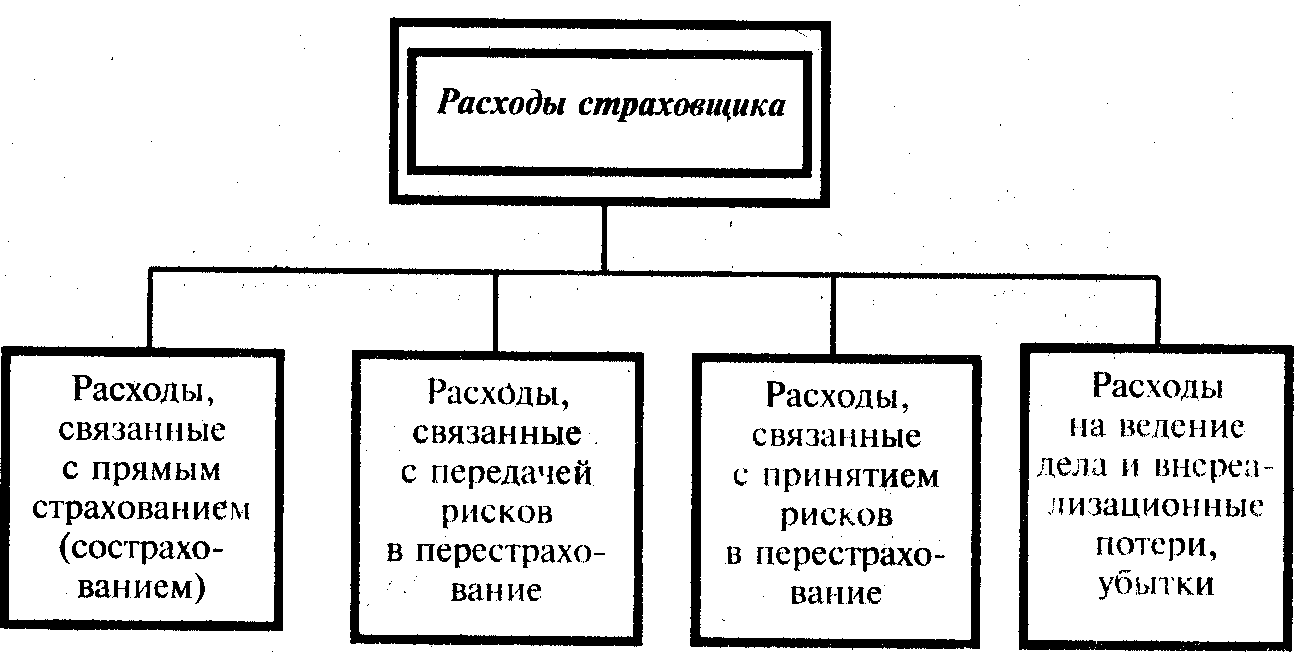

Расходы страховых организаций сгруппированы по направлениям деятельности. Состав групп расходов представлен на рис. 2.

Расходы, связанные с прямым страхованием, включают:

-страховые выплаты в виде страхового возмещения или страхового обеспечения (страховой суммы), а также расходы страхователя, вызванные страховым случаем и предусмотренные к компенсации страховщиком в соответствии с законом или договором страхования.

К расходам страховщика (перестрахователя), связанным с передачей риска в перестрахование, относятся:

• страховая премия, приходящаяся на долю риска, переданного в перестрахование перестраховщику (за вычетом комиссионного вознаграждения, остающегося у перестрахователя);

• сумма начисленных процентов на депо премий по рискам, переданным в перестрахование;

• доля страховых резервов, приходящаяся на перестраховщиков.

Расходы страховщика (перестраховщика), связанные с принятием риска в перестрахование, включают:

• возмещение перестрахователю убытков по риску, принятому перестраховщиком в перестрахование;

• комиссионное вознаграждение и тантьему, уплачиваемые престраховщиком по договору перестрахования перестрахователю.

Расходы на ведение дела.

Рис. 2. Виды расходов страховой организации

5. Финансовые результаты деятельности страховщика.

Под финансовым результатом страховых операций понимается стоимостная оценка итогов хозяйственной деятельности страховой компании. Финансовый результат включает два элемента: прибыль (убыток) страховщика и прирост (отток) резерва взносов.

Прибыль от страховых операций представляет собой разницу между ценой оказанных страховых услуг и их себестоимостью.

Основным источником формирования прибыли от страховых операций является «прибыль в тарифах», которая при калькуляции нагрузки закладывается в тарифную ставку как самостоятельный элемент цены на страховую услугу.

Фактическая прибыль от страховых операций может формироваться за счет любого элемента тарифа, например за счет экономии по расходам на ведение дела (экономия управленческих расходов.

Кроме прибыли от страховых операций страховщик может иметь прибыль от инвестиционной деятельности.

Прибыль от инвестиций – это прибыль страховой компании от участия в хозяйственной деятельности нестрахового характера. Эта прибыль даёт возможность снижать тарифы по отдельным видам страхования, укреплять материальную базу страховщика и т.д.

Платежеспособность страховщика, т.е. его возможность выполнять обязательства по мере их требования страхователями, другими кредиторами и налоговыми органами прямо зависит от финансового положения этой организации, характеризующегося финансовой устойчивостью.

Под финансовой устойчивостью страховых операций понимается постоянное сбалансирование или превышение доходов над расходами по страховому денежному фонду, формируемому из страховых взносов страхователей.

Для оценки финансовой устойчивости используют показатель

«Коэффициент финансовой устойчивости страхового фонда» (Ксф)

![]() где:

где:

ΣД – сумма доходов за тарифный период (в руб.);

ΣЗф – сумма средств в запасных фондах (в руб.);

ΣР – сумма расходов за тарифный период (в руб.).

Рентабельность страховых операций (Р) выражается отношением балансовой (валовой) прибыли к доходной части. Рентабельность страховых операций как уровень доходности определяется как отношение общей суммы прибыли за определённый период к совокупной сумме платежей за тот же период.

![]() * 100% где:

* 100% где:

Р – рентабельность страховых операций;

ΣБП – сумма балансовой прибыли за год;

ΣСВ – совокупная сумма страховых взносов за год (в руб.)

Прибыль страховщика позволяет ему решать следующие задачи:

•покрывать расходы на исследования, разработку и продвижение новых видов (подвидов) страхования на рынок страховых услуг;

•дотировать временно убыточные виды страхования;

•осуществлять подготовку и повышение квалификации кадров, решать социальные проблемы работников организации;

•создавать фонды денежных средств, обеспечивающих нормальное функционирование и развитие страховой организации (резервный фонд, фонд накопления, фонд социальной сферы, фонд потребления);

•увеличивать уставный капитал.