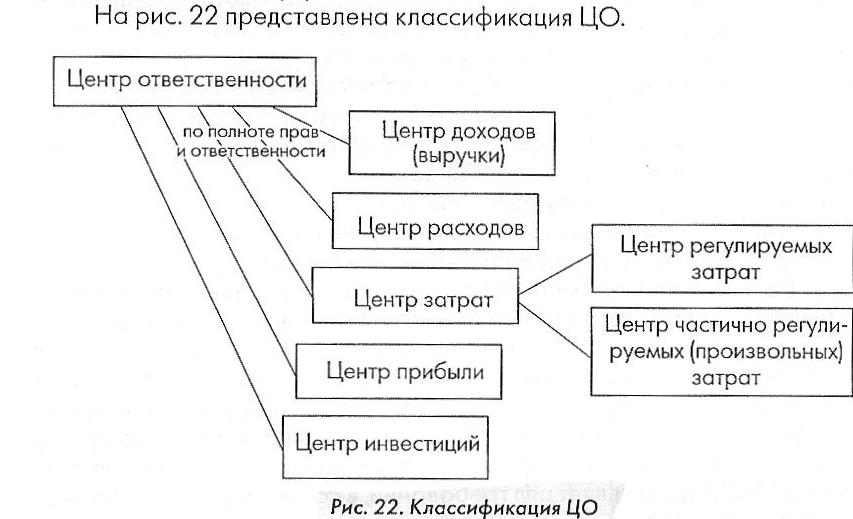

15. Центры ответственности в управлении предприятием

Выделение центров ответственности состоит в формализации отношений «руководство — сегмент организационной структуры», в их полномочиях, ответственностях и реализации частично децентрализованного управления в отношении выделенных центров ответственности (далее ЦО).

Такой подход обеспечивает повышение качества менеджмента за счет: распределения полномочий и ответственности по уровням управления предприятием: высшее руководство предприятия концентрирует усилия на стратегическом уровне управления деятельностью, а часть функций по оперативно-тактическому управлению оно передает.

Т.о. выделение ЦО и создание с-мы управления ими УЦО возможно при соблюдении следующих базовых принципов:

1. УЦО по сути своей является организационной концепцией теории управления, оперирует понятиями «права/обязанности» и «полномочия/ответственность».

2. УЦО актуально лишь для предприятий, имеющих частично децентрализованную структуру управления.

3. УЦО является составной частью оперативно-тактического управления

4. Организация упр-ия предприятием по ЦО

1) Задачи, права, обязанности и показатели центра доходов (выручки)

Задача |

Маркетинг и сбыт продукции предприятия на рынке, обеспечивающие реализацию выбранной конкурентной стратегии и политики |

Права |

• Ценообразование (в частности, разработка и применение системы скидок и надбавок). • Выбор каналов сбыта выпускаемой продукции. • Определение способов работы с каналами сбыта (цены и скидки, условия отпуска продукции, формы и условия оплаты и др.) и соответствующих им существенных условий договоров на реализацию продукции. |

Обязанности |

• Подготовка и заключение договоров на реализацию продукции предприятия. • Мониторинг поступления денежных средств от покупателей и по каналам сбыта. • Организация и ведение работы по взысканию дебиторской задолженности (при необходимости с привлечением других подразделений). |

Показатели |

• Производственные (качественные и количественные) показатели, характеризующие объемы готовой и реализуемой продукции, степень удовлетворенности покупателей. • Цена единицы реализуемой продукции. • Сумма и структура финансовых ресурсов, поступающих от покупателей (торговой сети). • Уровень дебиторской задолженности (торговой сети). • Сумма коммерческих расходов. |

2) Задачи, права, обязанности и показатели центра затрат

Задача |

Выполнение установленных заданий (объемы, сроки, качество) в пределах выделенных им смет затрат |

Права |

Принятие хозяйственных решений по управлению бизнес-процессом (производством продукции) |

18. Аналитические инструменты

Трендовый анализ - часть перспективного анализа, например, необходимого в управлении финансов. Основан на расчете относительных отклонений показателей отчетности за ряд лет от уровня базисного года. При проведении анализа следует учитывать различные факторы (эффективность применяемых методов планирования, достоверность бухгалтерской отчетности, использование различных методов учета, уровень диверсификации деятельности других предприятий, статичность используемых коэффициентов

Дискриминантный анализ заключается в строительстве поверхности отклика (показателя), а затем вводятся правила разграничения областей в факторном пространстве в зависимости от значения отклика.

Корреляционный анализ - статистические методы обнаружения корреляционной зависимостимежду двумя или более случайными притоками или факторами.

Факторный анализ - группа методов многомерного статистического анализа, которые позволяют представить в компактной форме обобщенную информацию о структуре связей между наблюдаемыми признаками изучаемого объекта на основе выделения некоторых непосредственно не наблюдаемых факторов.

Кластерный анализ вводит вертикальный подход к промышленному мониторингу и обогащает результаты портфельного анализа, определяя конкурентоспособность и потребности, принадлежащих к тем же или смежным секторам (горизонтальный подход). При группировании кластеров следует проанализировать вертикальные (поставщик/потребитель) и горизонтальные связи (общая база потребления, технологии) на региональном уровне.

ABC-анализ - при этом анализе сопоставляются показатели в натуральном и стоимостном выражении. ABC-анализ нашел применение в оценке материально-технического снабжения, производственных и сбытовых затрат и т.д.

Функционально-стоимостной анадиз (ФСА) - этот анализ строится на изучении функций объекта исследования. То есть определяется, как данная функция может исполняться при наименьших затратах. Причем между эффектом и затратами устанавливается оптимальное соотношение. ФСА подходит прежде всего для решения комплексных экономических и технических проблем.

Эвристические методы распознавания (ЭМР) - методы решения задач распознавания, обучения распознаванию образов или самообучения распознаванию образов, основанные на интуитивных, опирающихся на предшествующий опыт, соображениях

- не гарантирует получения результатов, оптимальных по какому-либо целесообразному критерию.

Эвристические методы прогнозирования (ЭМП) - методы, используемые для прогнозирования поведения сложных систем с множеством параметров и целей, когда нет возможности формализовать прогноз в виде математических моделей используют при прогнозе поведения принципиально новых систем, в которых могут возникнуть революционные скачки, качественные изменения и т.п.

различают две группы ЭМП:

- интуитивные, основанные на основе личной эрудиции, проницательности и опыте эксперта,

аналитические, основанные на логическом анализе модели процесса развития объекта прогнозирования.

Максимальное развитие получил метод экспертных оценок

ЭМП наиболее эффективно применяется при прогнозировании производственных и технологических систем, новых машин, строительных материалов, конструктивных решений

Инструменты прогноза: GAP-анализ относится к классическим инструментам долгосрочного планирования. сущность метода состоит в установлении отклонений желательного развития ситуации от ожидаемого.

20. Информационные технологии в контроллинге. Использование программно-тхнич. средств в контроллинге и управлении затратами осуществляет: 1) Повышение быстродействия при работе большими массивами информации. 2) Повышение точности и снижения учетных ошибок при сборе и система-ии данных на программные носители информации

Пути совершенствования системы контроллинга и упра-я затратами:

1)возможность создания единого информационного пространства, основанного на стандартизации данных управле-го и бухгат-го учета в виде единой базы данных компании. 2) Возможность примерной кодификации учета данных. Так как «бумажный» документооборот осуществляет лишь одномерную традиционную кодификацию данных, то использование программных носителей информации дает возможность перекрестной (не иерархической) систематизации данных в режиме целевой выборки.

С точки зрения экономического содержания данный разрез учета необходим для проведения комплексного анализа интенсификации производства. С точки зрения корреляции с масштабом производства деят-ти данный разрез учета необходим для нахождения критической точки и планирования объема выпуска и реализации. Сточки зрения плановых затрат это является необходимым условием любого нормативного анализа. Сточки зрения принадлежности к тому или иному центру ответственности – необходимо для проведения анализа деят-ти центров ответственности. С точки зрения принадле-ти к производству (или сбыту) отдельных видов выпускаемой и реализуемой продукции – необходимо для анализа рентабельности по видам продукции с целью оптимизации производственной программы и структуры портфеля продаж. Это значительно повышает качество принятия управленческих решений по сравнению с бумажным документооборотом.

3)Возможность создания единой (сквозной) системы оперативного контроля, основанной на использовании единой информационной сети и базы данных и на различных режимах доступа разными пользователями в зависимости от иерархии. Система сквозного оперативного контроля решает задачу хранения коммерческой тайны. 4)Возможность автоматизации процесса аналитической обработки информации как при стратегическом планировании, там и при оперативном.

3 основных уровня программно-технических средств:1) Создание системы автоматизированных рабочих мест (АРМ). Она подразумевает возможность создания единой сети «цепм» персональных компьютеров, но не позволяет создать систему единого внутреннего контроля и единого информа-го пространства на уровне компании или отдельного управленче-го сегмента. Переход от локальных автоматизи-х рабочих мест к многопользовательским базам данных позволяет максимально повысить возможную производительность каждого работника (т.е.снизать необходимую численность работников и уменшить трудозатраты). 2) Использование программных продуктов локальной функциональности 3) Создание интегрированной системы управления на базе полнофункциональных программных продуктов. Стандартные пакеты полной функциональности (напр. Oracle Applications) обеспечивают централизованный контроль и управление как на уровне управленческих показателей высшего звена ,там и на уровнях логистики, производства и т.д., позволяют вести бухгалтерский учет для формирования отчетности по стандартам GAAP.

Обяз-ти |

Функционирование в технологическом процессе (бизнес-процессе), взаимодействие с другими ЦО и подразделениями предприятия |

Показатели |

• Натуральные показатели, характеризующие выполнение установленных заданий (включая показатели качества и рисков). • Суммы затрат по регулируемым статьям, понесенных ЦЗ за период |