Облік валютних коштів і цінних паперів.

2. Суть і види валютних рахунків, порядок їх відкриття установами банків.

Головними умовами участі банків у зовнішньоекономічних операціях є обслуговування потреб клієнтів щодо купівлі-продажу іноземних валют, здійснення міжнародних розрахунків та фінансування експортно-імпортних угод.

Важливою послугою банків для здійснення операцій із валютою є відкриття і ведення рахунків юридичним та фізичним особам.

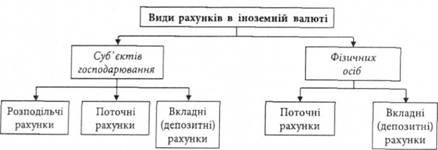

Уповноважені банки для формування кредитного потенціалу і задоволення потреб клієнтів, відповідно до Інструкції про порядок відкриття, використання і закриття рахунків у національній та іноземній валютах, затвердженої постановою № 492 Правління НБУ від 12.11.2003 року (із змінами і доповненнями), відкривають юридичним і фізичним особам (резидентам і нерезидентам) такі банківські рахунки в іноземній валюті:

- поточні;

- розподільчі;

- депозитні (вкладні).

Рис. Рахунки в іноземній валюті

Поточний рахунок в іноземній валюті відкривають суб'єктові господарювання для зберігання грошей і проведення розрахунків у межах законодавства України в безготівковій і готівковій іноземних валютах для здійснення поточних торговельних і неторговельних операцій, визначених законодавством України, та для зарахування, використання і погашення кредитів (позик, фінансової допомоги) в іноземній валюті.

Депозитні валютні рахунки призначені для збереження коштів та одержання доходу.

Розподільчий рахунок - призначений для попереднього зарахування коштів в іноземній валюті, що надійшли на адресу юридичної особи - резидента, та обов'язкового продажу частини цієї іноземної валюти на міжбанківському валютному ринку України.

Особливу увагу треба звернути на те, що в даний час на поточні рахунки в іноземній валюті юридичних осіб - резидентів кошти зараховуються через розподільчі рахунки і безпосередньо на поточні рахунки.

Відкриття юридичними особами - резидентами, постійними представництвами, інвесторами-нерезидентами та іншими особами поточного, депозитного (вкладного) валютного рахунку

Порядок відкриття поточних, вкладних (депозитних) рахунків в іноземній валюті не відрізняється від порядку відкриття поточних рахунків у національній валюті, подається такий же пакет документів, як і для відкриття поточного рахунку в національній валюті, і він регламентується Інструкцією про порядок відкриття, використання і закриття рахунків у національній та іноземній валютах (постанова № 492 Правління НБУ від 12.11.2003 р., зі змінами і доповненнями).

У разі, якщо поточний вкладний (депозитний) рахунок в іноземній валюті відкривається в тому ж банку, де відкрито поточний рахунок у національній валюті, надання повного пакета документів не обов'язкове, а тільки подають:

- заяву про відкриття рахунку в іноземній валюті;

- картку із зразками підписів та відбитком печатки.

Банк із власником рахунку укладає договір банківського рахунку в іноземній валюті.

Відокремленим підрозділам підприємств поточні рахунки в іноземній валюті відкривають за згодою головного підприємства, що мають право використовувати іноземну валюту у своїх розрахунках. Для відкриття таких рахунків відокремлені підрозділи подають такі ж документи, що й при відкритті поточних рахунків у національній валюті.

Документи на відкриття цих рахунків особисто подають до банку особи, які мають право першого та другого підписів.

На поточні рахунки в іноземній валюті юридичних осіб - резидентів зарахування можуть проводитися через розподільчі рахунки і безпосередньо.

З поточного рахунку в іноземній валюті юридичних осіб - резидентів за розпорядженням власника рахунку здійснюються такі операції:

- оплата праці працівникам-нерезидентам, які згідно з укладеними трудовими договорами (контрактами) працюють в Україні;

- виплата готівкою або платіжними документами працівникам на службові відрядження під час виїзду за кордон, на експлуатаційні витрати за кордоном відповідно до законодавства України.

- перерахування з рахунку резидента-посередника на поточні рахунки інших резидентів - суб'єктів господарювання, за дорученням яких на підставі договорів комісії, доручення, консигнації або агентських угод було здійснено продаж нерезидентові товарів (робіт, послуг);

- перерахування на користь нерезидента за межі України за зовнішньоекономічними договорами (контрактами, угодами);

- обмін на іншу іноземну валюту та інші цілі відповідно до законодавства України.

На окремі поточні рахунки в іноземній валюті юридичних осіб-резидентів, які мають відповідні повноваження згідно із законодавством України, зараховують кошти, що підлягають переходу у власність держави (конфісковані, нічийні, прийняті митними органами на зберігання, у випадках, передбачених законодавством України, загублені або залишені в готелях, транспорті, театрах, інших громадських місцях, якщо за ними не звернувся їх власник протягом терміну, встановленого законодавством України, спадкові, подаровані державі тощо). Операції за цими рахунками здійснюються відповідно до вимог законодавства України.

На поточний рахунок в іноземній валюті відокремленого підрозділу зараховуються і можуть бути використані ним валютні кошти відповідно до Інструкції про порядок відкриття, використання і закриття рахунків у національній та іноземній валютах, затвердженої постановою № 492 Правління НБУ від 02.11.2003 р. (зі змінами і доповненнями).

Зарахування коштів на поточний рахунок в іноземній валюті фізичної особи - резидента, яка є підприємцем, та використання коштів із цього рахунку здійснюється за режимом поточного рахунку в іноземній валюті юридичних осіб - резидентів.

За довіреністю фізичної особи - підприємця, що засвідчена нотаріально, його рахунком можуть розпоряджатися інші особи.

У разі смерті фізичної особи - підприємця його права і обов'язки щодо розпорядження коштами на рахунках переходять до його спадкоємців відповідно до законодавства України.

Порядок відкриття іноземним представництвом поточних рахунків в іноземній валюті і використання коштів за цими рахунками має певні особливості. Якщо іноземне представництво не має рахунку в цьому банку, то відкриття йому поточного рахунку в іноземній валюті здійснюється в такому порядку.