2. Класифікація господарських товариств

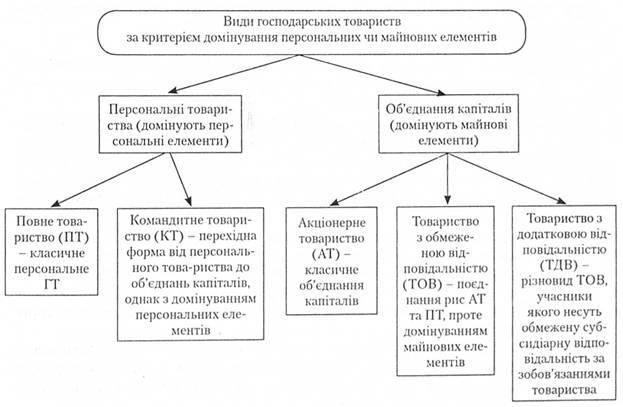

Персональні товариства - це такі господарські товариства, в яких домінують персональні елементи і відповідно обов'язковою є персональна участь в них всіх (ПТ) або частини учасників (повні учасники в КТ)

Мінімальний склад засновників (учасників) - дві особи (фізичні та/або юридичні з відповідним обсягом правосуб'єктності)

1.Індивідуальні підприємці як суб'єкти

Індивідуальні підприємці (ІП)- це фізичні особи (громадяни України, іноземні громадяни чи особи без громадянства) з повною цивільною дієздатністю, необмежені законом в правоздатності, зареєстровані у встановленому законом порядку як суб'єкти підприємницької діяльності, які безпосередньо здійснюють таку діяльність (виробляють продукцію, виконують роботи, надають послуги) і несуть відповідальність за своїми ^ зобов'язаннями усім майном, що належить їм на прані власності.

Характерні ознаки ІП

Правове становище ІП визначається: ГК (ст. 128), ЦК (статті 50-54), законами "Про державну реєстрацію юридичних осіб та фізичних осіб - підприємців" (статті 42-45), "Про відновлення платоспроможності боржника або визнання його банкрутом" (ст. 47)," Про державну підтримку малого підприємництва" (19.10.2000 р.) та ІП.

Реєстрація індивідуальних підприємців здійснюється в загальному для суб'єктів підприємницької діяльності порядку, відповідно до Закону України від 15.05.2003 р. "Про державну реєстрацію юридичних осіб та фізичних осіб - підприємців" (статті 42-45)

Встановлені законом обмеження для певних категорій осіб: 1) не допускається заняття підприємницькою діяльністю таких категорій громадян: військовослужбовців, посадових та службо-1 них осіб органів прокуратури, сулу, державної безпеки, внутрішніх справ, органів державної влади та управління, покликаних здійснювати контроль за діяльністю підприємств, а також інших осіб, уповноважених здійснювати функції держави; 2) особи, яким суд заборонив займатися певною діяльністю, не можуть бути зареєстровані як підприємці з правом здійснення відповідного виду діяльності до закінчення терміну, встановленого вироком суду

Загальна правосуб'єктність: ІП вправі здійснювати будь-яку підприємницьку діяльність, щодо якої законом не встановлено заборони чи обмежень. Індивідуальні підприємці не вправі здійснювати такі види діяльності: а) що становлять монополію держави; б) провадження яких _ передбачається законом у певній організаційній формі: ломбардні операції (державні підприємства та повні товариства), страхова діяльність (господарські товариства, крім товариства з обмеженою відповідальністю), банківська діяльність (комерційні банки, що створюються у формі акціонерного товариства чи кооперативного банку) та ін.

Форми здійснення ІП підприємницької діяльності: 1) самостійно (без залучення партнерів-підприємців та найманих працівників), 2) спільно з іншими підприємцями (на договірних засадах) та/або 3) з використанням наймано! праці, 4) без створення юридичної особи чи 5) створюючи юридичну особу (приватне підприємство чи господарське товариство - традиційне, у складі кількох осіб, чи товариство однієї особи)

Обов'язки ІП: дотримуватися вимог закону щодо:

• ліцензування певних видів господарської діяльності;

• патентування окремих видів підприємницької діяльності;

• сплати податків та інших обов'язкових платежів;

• ведення обліку результатів своєї підприємницької діяльності відповідно до вимог законодавства;

• додержання прав і законних інтересів споживачів;

• добросовісної поведінки у сфері економічної конкуренції;

• забезпечення найманим працівникам умов, передбачених трудовим законодавством;

• своєчасного повідомлення держреєстратора про зміну своєї адреси, зазначеної в реєстраційних документах, суттєвих умов своєї підприємницької діяльності, що мають відображатися в реєстраційних документах;

• дотримання екологічних, санітарно-епідеміологічних, протипожежних та інших вимог

Підстави припинення діяльності ІП: скасування державної реєстрації в добровільному - за заявою ІП ч и в примусовому порядку - за рішенням суду (відповідно до Закону "Про державну реєстрацію..." (ст. 46-52)

сплати податків та інших обов'язкових платежів;

ведення обліку результатів своєї підприємницької діяльності відповідно до вимог законодавства;

додержання прав і законних інтересів споживачів;

добросовісної поведінки у сфері економічної конкуренції;

забезпечення найманим працівникам (у разі застосування найманої праці) умов, передбачених трудовим законодавством;

своєчасного повідомлення державного реєстратора про зміну своєї адреси, зазначеної в реєстраційних документах, предмета діяльності, інших суттєвих умов своєї підприємницької діяльності, що мають відображатися в реєстраційних документах;

дотримання екологічних, санітарно-епідеміологічних, протипожежних та інших вимог.

Індивідуальні підприємці можуть здійснювати підприємницьку діяльність самостійно (без залучення партнерів-підприємців і найманих працівників), спільно з іншими підприємцями (на договірних засадах), без створення юридичної особи чи створюючи юридичну особу (приватне підприємство чи господарське товариство - традиційне, у складі кількох осіб, чи товариство однієї особи). Як правило, індивідуальні підприємці, що здійснюють підприємницьку діяльність без створення юридичної особи, є суб'єктами малого підприємництва, на яких поширюється дія Закону від 19.10.2000 р. "Про державну підтримку малого підприємництва", в тому числі спрощена система оподаткування, бухгалтерського обліку та звітності.