ФЕДЕРАЛЬНОЕ АГЕНТСТВО ПО ОБРАЗОВАНИЮ РФ

ВОЛОГОДСКИЙ ГОСУДАРСТВЕННЫЙ ТЕХНИЧЕСКИЙ УНИВЕРСИТЕТ

Кафедра экономики и менеджмента

ОТЧЕТ ПО ПРОИЗВОДСТВЕННОЙ ПРАКТИКЕ

в ООО «СТАРТ»

Выполнила: студентка гр. ЭМО-51

Расторопова А.С.

Проверил: Подолякина Е.В.

Вологда

2013 г.

2. Анализ маркетинговой и рекламной деятельности ооо «старт»

2.1. Краткая характеристика ооо «старт»

ООО «СТАРТ» находится в г. Вологда по улице Северная, д.1А. Организация включает в себя бильярдный клуб «Клондайк», который состоит из 1 зала для игры.

Время работы с понедельника по четверг с 10:00 до 01:00, пятница-суббота с 10:00 до 03:00, воскресенье с 10:00 до 01:00. Состоит из 3 столов "Русского бильярда", 1 стол "бильярд Американский (далее именуемый "Пул")".

Стоимость одного часа игры составляет: "Русский бильярд" 10:00-18:00 200 руб.; 18:00 – 03:00 250 руб.; "Бильярд Пул" 10:00 – 03:00 200 руб.

В зале действует прокат киев 9:00-18:00 100 руб.; 18:00-03:00 150 руб.

В клубе проходят соревнования по бильярду Дальневосточного и местного значения. Проводится рейтинговый турнир по пулу.

Работает школа игры в "русский бильярд" и "пул". Для детей школьного возраста бесплатно.

Бар с широким ассортиментом продукции.

2.2. Анализ основных показетелей экономической деятельности ооо «старт»

Рассмотрим основные показатели ООО «СТАРТ» за 2010, 2011 и 2012 года, которые представлены в таблице 2.

Таблица 2 – Основные показатели деятельности ООО «СТАРТ»

Показатели |

2010 г. |

2011 г. |

2012г. |

Темп роста, 2011г./2010г. |

Темп роста, 2012г./2010 г. |

Основные средства, тыс. руб. |

11649 |

11598 |

11888 |

99,6 |

102,1 |

Выручка от продажи товаров, продукции, работ, услуг, тыс. руб. |

29241 |

29113 |

29145 |

99,6 |

109,9 |

Себестоимость проданных товаров, продукции, работ, услуг, тыс. руб. |

9201 |

9546 |

9620 |

103,7 |

104,6 |

Прибыль (убыток) от продаж, тыс. руб. |

22056 |

21928 |

24960 |

99,4 |

113,2 |

Запасы, тыс. руб. |

8103 |

7995 |

8003 |

98,6 |

98,8 |

Рентабельность от продаж (прибыль / себестоимость), % |

2,4 |

2,3 |

2,6 |

95,8 |

108,3 |

Среднесписочная численность работников, чел. |

43 |

48 |

51 |

111,6 |

118,6 |

По данным таблицы 2 видно, что выручка от продаж в 2012 году по сравнению с 2010 увеличилась на 9,9 %, а прибыль от продаж возросла на 13,2 %. Стоимость основных средств в 2012 году увеличилась на 2,1 % по сравнению с 2010 годом, а запасы в 2012 году снизились на 1,2 % по сравнению с 2010. Результаты рентабельности от продаж ООО «СТАРТ» показывают, что рентабельность основной деятельности, имеет тенденцию к увеличению. Так как она возросла в 2012году на 8,3 % по сравнению с 2010 годом.

Перечень предлагаемых развлекательных услуг ООО "СТАРТ" представлен в таблице 3.

Таблица 3 – Перечень предлагаемых услуг ООО «СТАРТ»

Предлагаемые развлекательные услуги |

Количество, шт. |

Удельный вес, % |

"Русский бильярд" |

10 |

43 |

"Бильярд пул" |

13 |

57 |

Итого |

23 |

100 |

В перечне предлагаемых услуг ООО «СТАРТ» большую долю спортивной игры занимает "Бильярд пул" удельный вес, которого в общем объеме составляет 57 %, "Русский бильярд" имеет удельный вес 43 % в общем объеме услуг. Основные средства являются неотъемлемой частью активов любого предприятия. Их абсолютная величина и доля в структуре активов влияют на эффективность работы и на финансовую устойчивость фирмы. Для анализа основных средств рассмотрим их состав и структуру, которая представлена в таблице 4.

Таблица 4 – Состав и структура основных средств ООО «СТАРТ»

Виды основных фондов |

2010год |

2011 год |

2012 год |

Темп роста 2012г. /2010г |

|||

Сумма, тыс.руб. |

Удельный вес, % |

Сумма, тыс.руб. |

Удельный вес, % |

Сумма, тыс.руб. |

Удельный вес, % |

% к итогу |

|

Бильярдное оборудование |

6850 |

58,80 |

6802 |

58,65 |

6934 |

58,33 |

99,2 |

Оборудование для бара |

2300 |

19,74 |

2511 |

21,65 |

2512 |

21,13 |

107,04 |

Транспортные средства |

26 |

0,22 |

38 |

0,33 |

35 |

0,29 |

131,8 |

Производственный и хозяйственный инвентарь |

568 |

4,88 |

432 |

3,72 |

497 |

4,18 |

85,7 |

Другое |

1905 |

16,35 |

1815 |

15,65 |

1910 |

16,07 |

98,3 |

Всего |

11649 |

100 |

11598 |

100 |

11888 |

100 |

– |

Исходя из расчетов состава и структуры основных средств ООО "СТАРТ" представленных в таблице 4, можно сделать следующие выводы: доля бильярдного оборудования в 2012 году снизилась на 0,8% по отношению к 2010 году; доля оборудования для бара увеличилась на 7,04% в 2012 году; затраты на производственный и хозяйственный инвентарь сократился на 15,3% в 2012 году по отношению с 2010 годом.

Анализируя структуру основных фондов по данным таблицы 6 в ООО "СТАРТ" большую долю занимает бильярдное оборудование (более 55 %) и другое (более 15 %). Меньшая доля собственных средств приходится на транспортные средства (менее 5 %).

Относительные значения коэффициентов финансовой устойчивости по ООО «СТАРТ» представлены в таблице 5.

Таблица 5 – Показатели использования основных фондов ООО "СТАРТ"

Показатели |

2010г. |

2011г. |

2012г. |

Абсолютное изменение 2012г./2010г.; % |

Фондоотдача ОПФ, руб./руб. |

0,39 |

0,39 |

0,37 |

94,9 |

Фондоемкость, руб./руб. |

2,51 |

2,51 |

2,7 |

107,6 |

Фондовооруженность тыс.руб. |

270,9 |

241,6 |

233,1 |

86,04 |

По данным рассчитанным в таблице 5, следует, что доля фондоотдачи ОПФ в 2012 году снизилась на 5,4 % по сравнению с 2010годом. Вместе с тем, отмечается увеличение доли фондоемкости основных производственных фондов ООО «СТАРТ» на 7,6 % по сравнению с 2010 годом и уменьшение доли фондовооруженности на 13,96 % в этот же период.

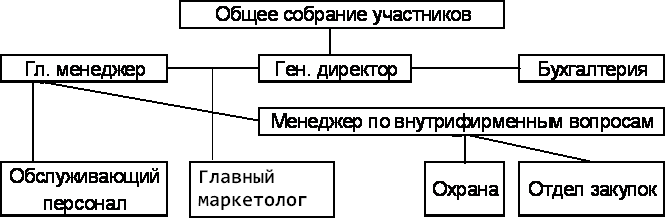

Организационная структура управления фирмой представлена на рисунке 1.

Рисунок 1 – Организационная структура ООО "

Организационная структура управления фирмой представлена на схеме 1. Генеральный директор осуществляет руководство работой клуба, решает все финансовые вопросы, связанные с постоянной работой клуба, а финансовые и организационные вопросы, касающиеся использования части прибыли и направлений развития клуба решаются совместно с учредителями фирмы. Бухгалтер-кассир ведет бух. учет фирмы, снимает кассу, совместно с главным менеджером подготавливает финансовые отчеты, осуществляет выплату зарплаты. Гл. менеджер выполняет функции директора во время его отсутствия. Осуществляет организацию работы всех сотрудников фирмы. Осуществляет закупки по указанным ценам в ранее обусловленных местах поставок. Охрана осуществляет пропуск клиентов в клуб. Решают вопросы, возникающие в случае некорректного поведения клиентов и недопускание их в клуб впредь.